グローバルX 超長期米国債・カバード・コール ETF (TLTX)の紹介

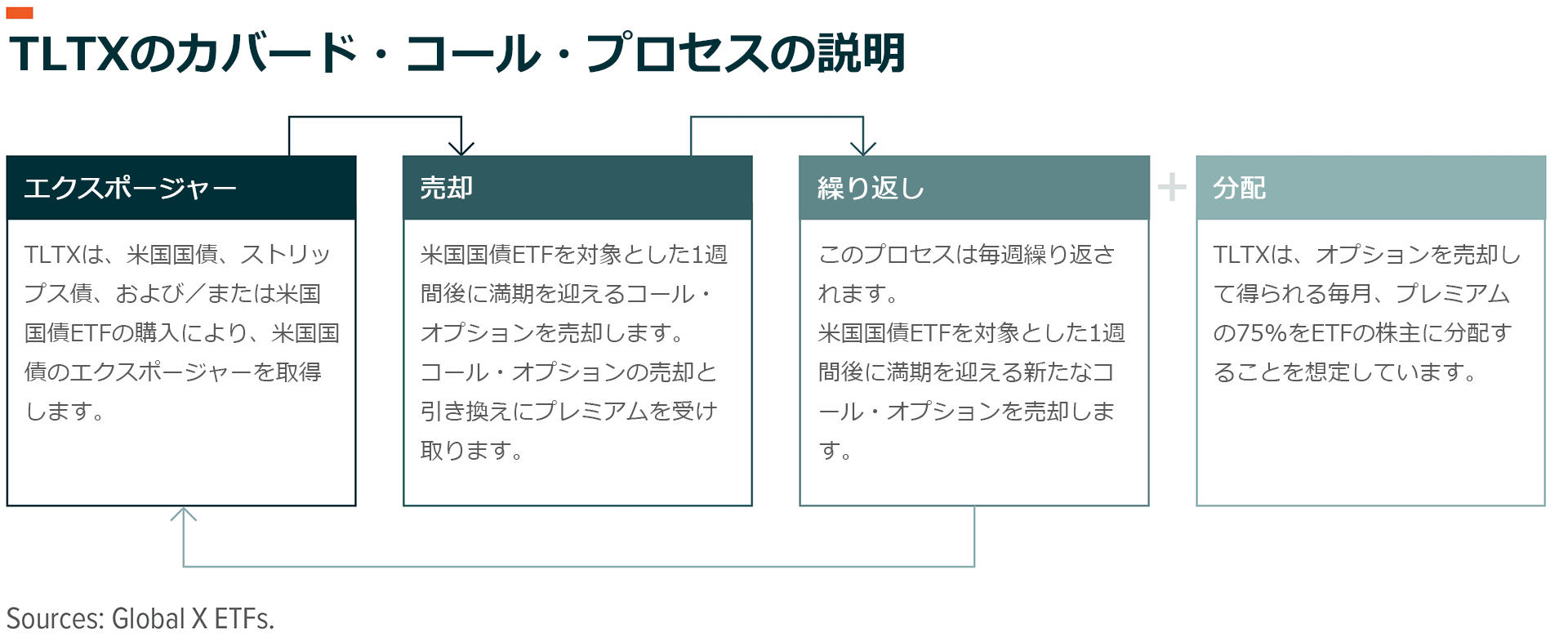

グローバルXは2025年7月16日、Cboe取引所にグローバルX 超長期米国債・カバード・コール ETF (TLTX)を上場しました。TLTXは米国国債イールドカーブの長期ゾーンのポジションを維持しつつ、長期米国国債ETFの1週間物コール・オプションを売却するETFです。このファンドは、長期米国国債が上昇した場合に値上がり益の一部を得られるように、ポートフォリオの一部のみに対しコール・オプションを売却します。その同時に、オプション・プレミアムをインカム収入源として確保します。

投資家は長らく、ポートフォリオに米国国債のポジションを入れようとしてきました。米国国債は、政府の元利払いが保証された安全な金融商品であり、州や地方レベルでは一般的に免税措置を伴う節税効果のある(米国在住者に限る)インカム収入源です。また、最近では、過去10年間ほぼ見られなかった水準に上昇した利回りを得ることもできます。歴史的に、これらのポジションに関連する利回りを高めたいとき、投資家はイールドカーブの長期ゾーンにシフトすることによって債券のデュレーション(金利変動における債券価格の感応度)を高めようと努めてきました。長期米国国債は高利回りを提供できる一方で、金利変動に対する感応度が高いため、ボラティリティが高まる可能性もあります。

グローバルX 超長期米国債・カバード・コール ETFは、このイールドカーブの高利回り部分へのエクスポージャーを投資家が維持できるようにしながら、毎月の分配金を通じて関連するボラティリティの軽減を目指します。

重要なポイント

- グローバルX 超長期米国債・カバード・コール ETFは、米国国債ポートフォリオへのアクセスを投資家に提供しつつ、プレミアムの分配と金利感応度の管理に向けて1週間物のコール・オプションを売却するシステマティック・アクティブ戦略です。

- 長期米国国債はボラティリティが高まることがあり、一部の投資家はそれが理由で投資をためらうことがあります。TLTXは、コール・オプションの売却を通じてこのボラティリティの収益化を目指します。

- TLTXのアクティブ運用チームは、1週間物コール・オプションを売却し、高いプレミアムを追求するためにオプション・ロール・プロセスの特定の操作に対する判断を行っています。

TLTXの目的はカバード・コール戦略を通じてインカム投資家が直面する課題に対処すること

ほとんどの商品が同じ様に高い信用格付けを保有する米国国債市場では、利回りとデュレーションは正の相関にあることが明らかです(つまり、デュレーションが長いほど一般的に利回りが高くなります)。この関係は他の債券資産クラスにも当てはまりますが、債券市場全体を見ると、投資家は利回りを高めたい場合、デュレーションをより長くするか、信用度・格付の低い資産に投資するかの2つの選択肢があります。

それぞれのアプローチには、異なるデメリットがあります。デュレーションの長期化は、金利感応度の上昇により大きな価格変動にさらされる可能性があります。逆に、信用度が低い債券を受け入れることは、デュレーションの長い商品と比較してボラティリティを低下させるかもしれませんが、信用の質が低下するにつれて信用リスク(発行体がデフォルトとなるリスク)が高まります。グローバルX 超長期米国債・カバード・コール ETF (TLTX)は、米国国債イールドカーブの長期ゾーンのポジションを投資家が取れるようにする一方、1週間物コール・オプションの売却を通じて金利感応度の緩和を図ることにより、上記の問題に対処しようとしています。本ファンドはシステマティック・アクティブ戦略を採用していますが、全体として見れば、約20年のデュレーションを目標として米国国債バスケットのロング・ポジションを保有しながら1週間物コール・オプションを連続的に売却することにより、価格の下振れリスクをオプション・プレミアムで軽減し、ポジションに伴うボラティリティを管理します。本ファンドは週次で獲得するプレミアムの約75%を毎月分配する予定です。

また、本ファンドが生み出すリターンは、ファンドが保有する原資産の米国国債によって高まる可能性もあります。

長期米国国債のボラティリティが高プレミアムを確保する機会を生み出す

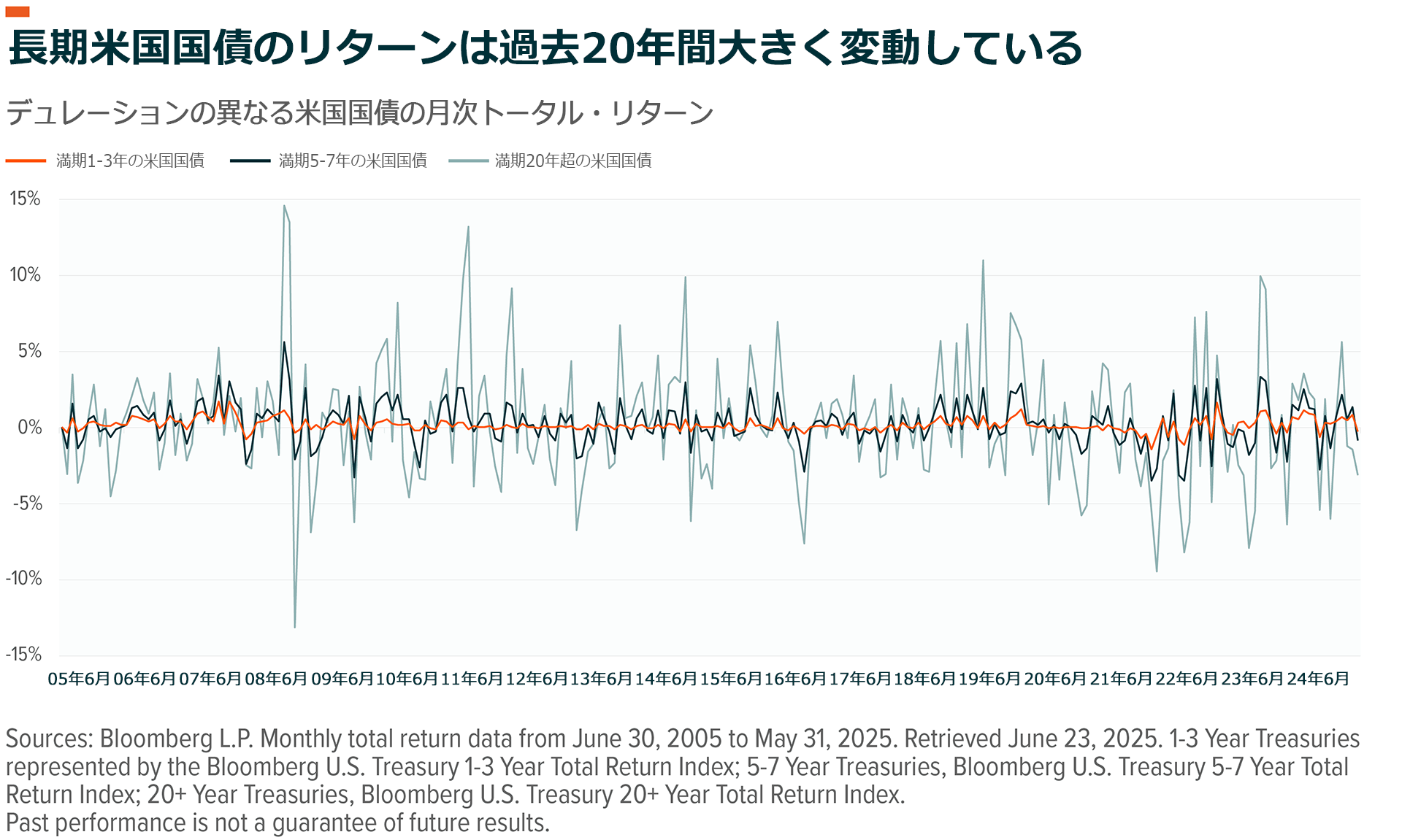

金利と経済の不確実性が米国国債の価値に影響を与える可能性があり、その影響はイールドカーブの長期ゾーンで一層顕著に現れると考えられます。これは、債券の価値が将来のキャッシュフローの現在価値に基づいて算出されるという理解に基づきます。つまり、当面市場の成長が健全であると予想される場合、債券のあらかじめ定められた利払い(クーポン)の価値は、市場が低成長またはマイナス成長を想定している場合ほど重要さを持たない可能性があります。後者の場合のような環境では、債券が提供する利払いにより大きな購買力が与えられる可能性が高いと考えられます。また、長期債は利払いが多く、かつ利払いの多くが行われるのはかなり先であるため、満期が長い債券ほど、金利や経済の不確実性から受ける影響が大きくなる傾向があります。市場見通しの変化などに対する長期債の感応度は、満期が20年超の米国国債と短期債について過去20年間の月次トータル・リターンの違いを調べることで確認できます。

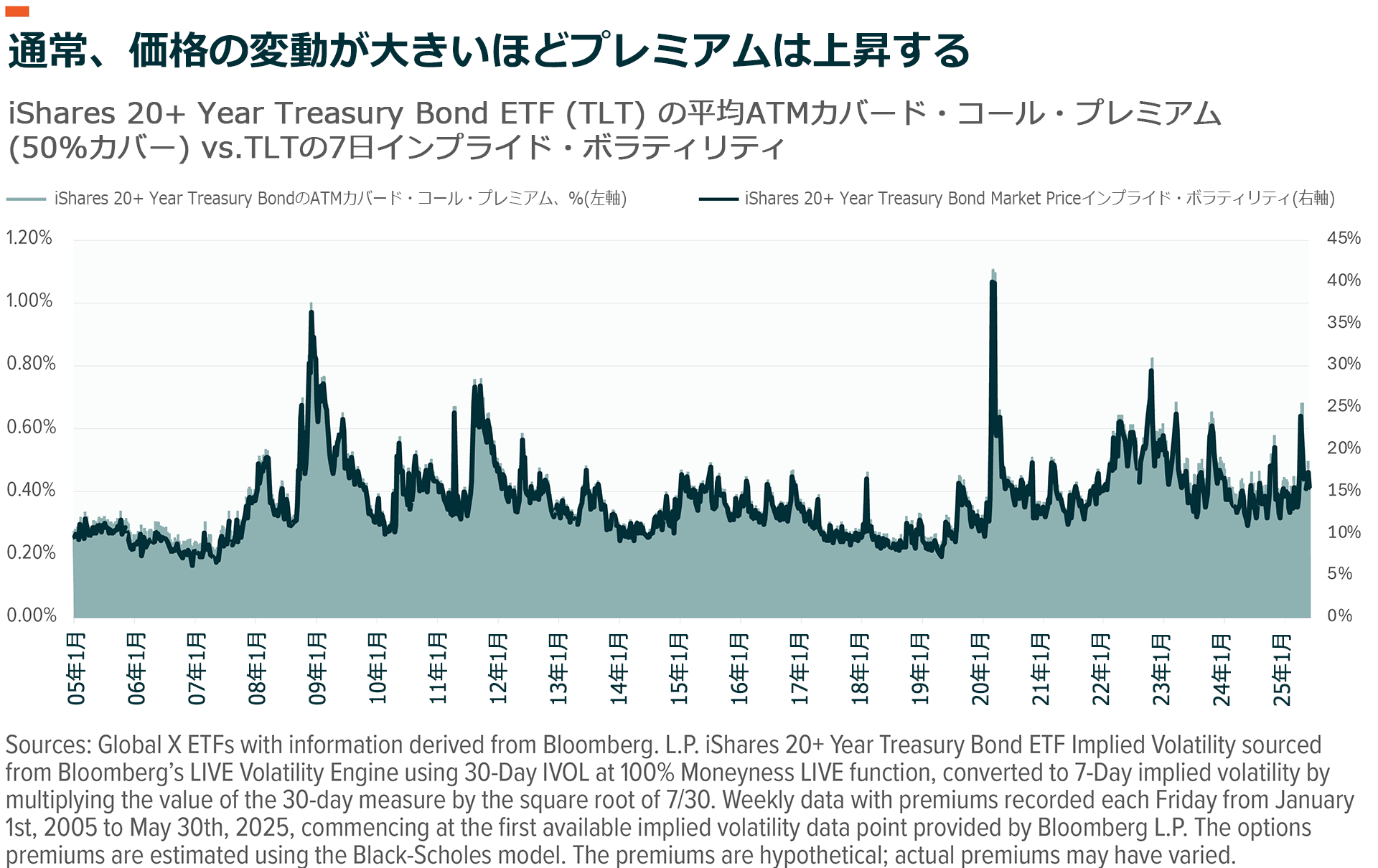

このボラティリティの状況から、興味深い投資機会が見られます。その前提として、ボラティリティが通常、オプション・プレミアムと正の相関にあることを踏まえる必要があります。この相関をさらに調査したのが下のグラフで、iShares 20+ Year Treasury Bond ETF (TLT)を対象とした1週間物コールの売却戦略に対し、ブラック・ショールズ1オプション価格モデルを使用しています。この分析は、資産のボラティリティが高くなるほど、オプション・プレミアムもそれに応じて上昇することを明確に示しています。

グローバルX 超長期米国債・カバード・コール ETFは、この関係と長期米国国債の特徴である、高いボラティリティに着目します。また、原資産の米国国債の価値が上昇した際に値上がり益を確保する余地を残すため、ポートフォリオの一部はコール・オプション売却の影響を受けないようにしています。カバード・コール戦略の運用では、コール・オプションの権利行使価格によって原資産証券の保有から生じる値上がりの余地が制限されます。しかし、TLTXはポートフォリオの一部のみを対象としてコールを売却し、ポートフォリオの上値余地の一部について上限を設けない、トータル・リターンのソリューションです。

TLTXの重要な考え方の一つは、名目上のオプションによるカバレッジが、ファンドの総資産価値ではなく、戦略的なカバレッジ比率によって決定されるということです。本ファンドは通常、デュレーション・エクスポージャーの約半分に相当する名目カバレッジを維持しています。債券価格は通常、金利と逆の相関関係にあるため、本ファンドは、デュレーションの半分に相当する想定価値を対象としたコール・オプションの売却により、オプション・プレミアムを取得しつつ、金利が低下する場合には、保有する米国国債の値上がり益の約半分を確保できると見込んでいます。一方、金利が上昇する場合、本ファンドは米国国債ポジションの下落リスクに100%さらされており、オプション・プレミアムによって損失の一部が相殺されます。

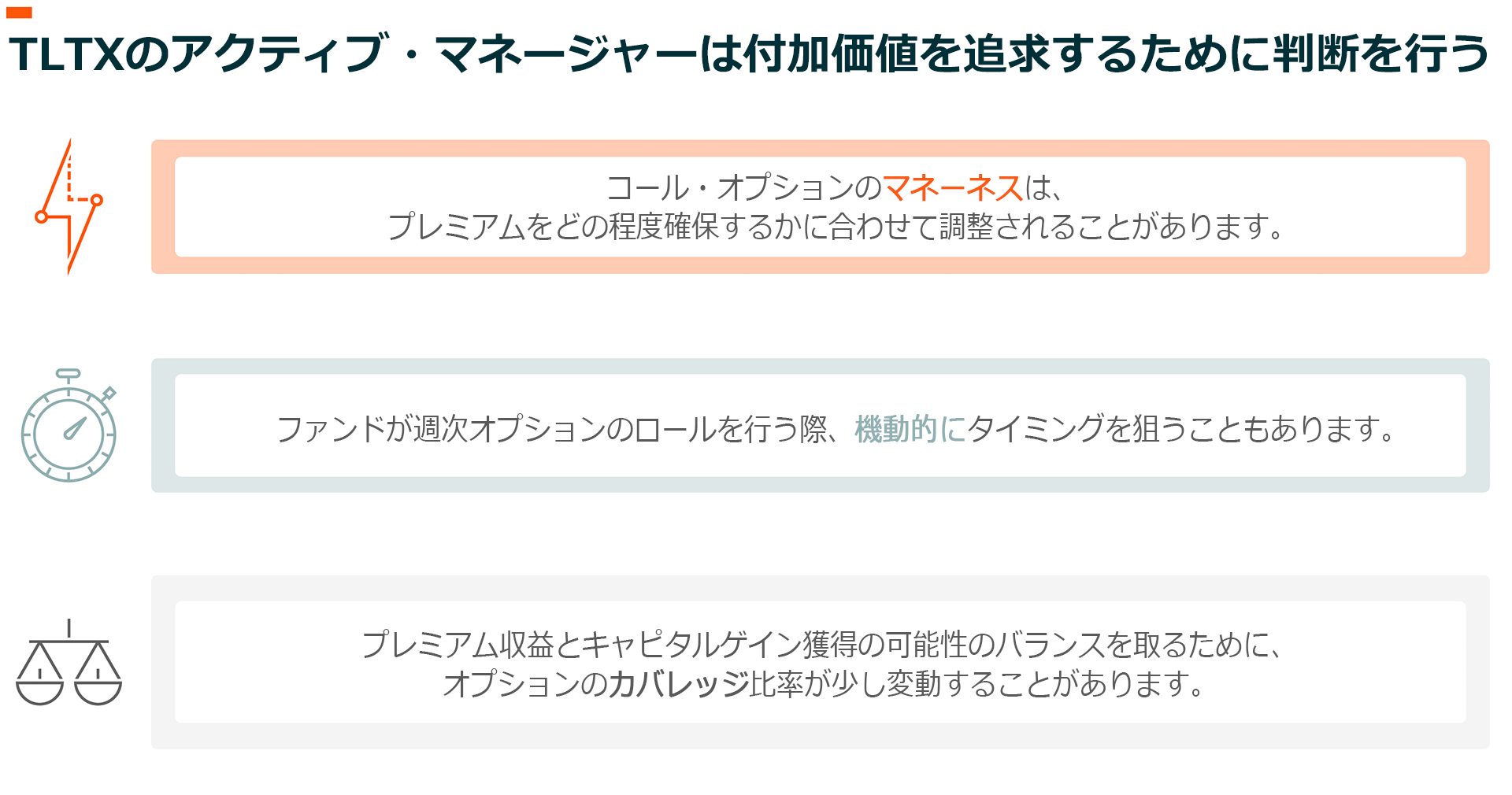

TLTXのアクティブ運用チームは臨機応変に価格を設定し、カバレッジの判断を行う

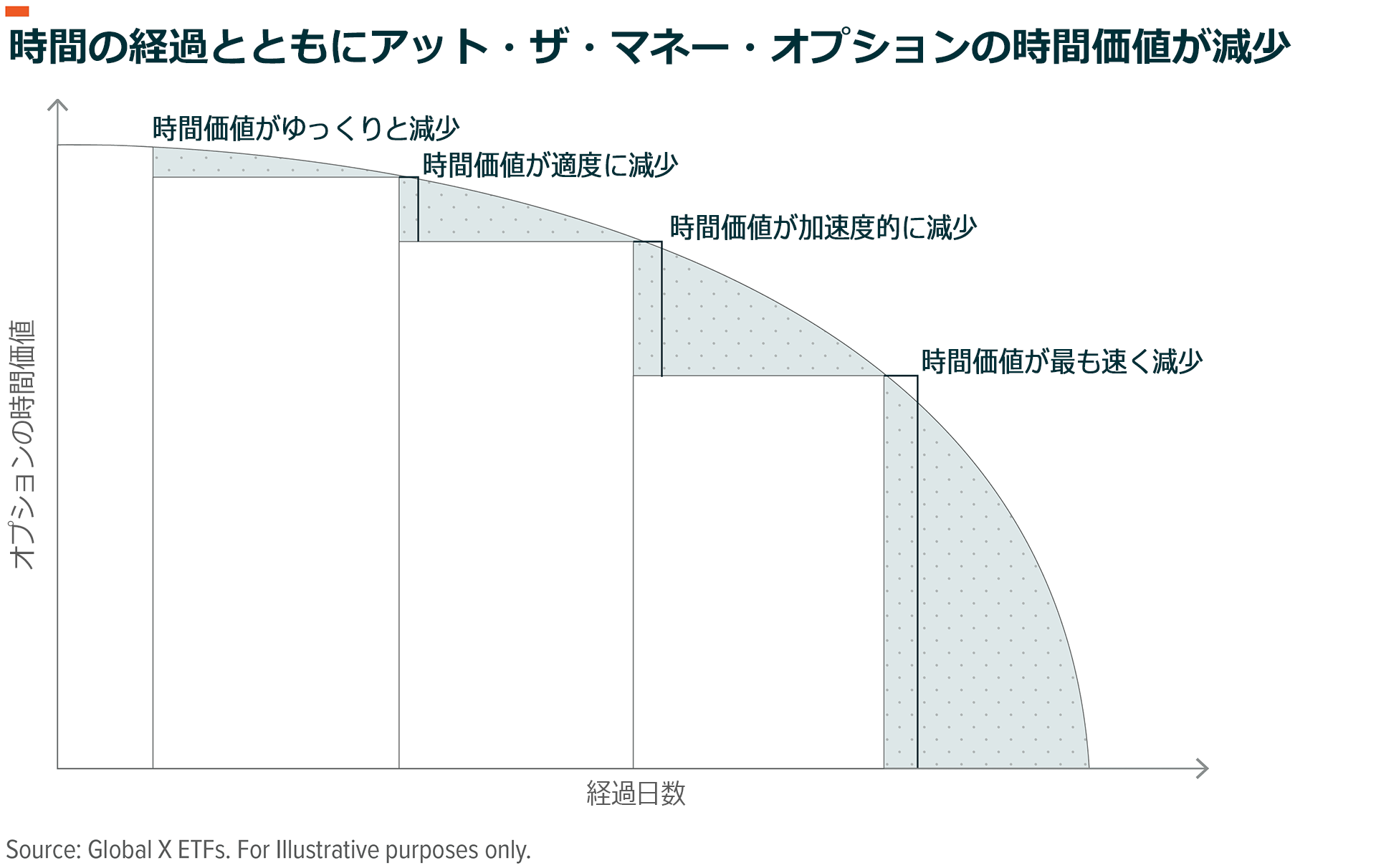

TLTXの投資戦略における機能の多くは、計画的かつ体系的とみなすことができます。例えば、本ファンドは、より高い年間プレミアムを得るためにより長期のオプションを使用するのではなく、一貫して1週間物コール・オプションの利用を追求します。この理論的根拠は通常、オプション契約が満期に近づくにつれてより急速に価値を失うことに由来します。このように時間価値がより急速に減少することを考慮すると、通常、取引成立時に売り手はより多いプレミアムを得ることになります。したがって、長期オプションではなく短期の1週間物オプションを繰り返し売却することによって、本ファンドはこの加速する価値の下落をより効率的に享受できます。

しかし、これらの体系的な操作を除くと、ファンドのアクティブ・ポートフォリオ・マネージャーは、リスクを管理し有利な価格を追求する中でタイミングを機動的に探しながら、様々なレベルのマネーネス(オプションの本源的価値)とカバレッジ想定元本を用いて取引する柔軟性を与えられています。TLTXが売却するコール・オプションの行使価格はわずかだけアウト・オブ・ザ・マネーであり、カバーされる想定元本はポートフォリオのデュレーションの半分程度で、比較的安定していると想定されています。

しかし、こういったファクターを積極的に管理する柔軟性を持つことにより、リターンを高められる可能性があります。

結論:TLTXは長期米国国債関連のインカム収入を高めることができる

米国国債投資のリターンは基本的に、投資家がこれらの商品から得られる金利に依存しています。グローバルX 超長期米国債・カバード・コール ETFは、コール・オプションの計画的な売却により、このインカム収入の向上を目指します。オプションの売却によって得られるプレミアム(収益)は、金利が上昇する局面では元本の損失を緩和する役割を果たし、金利が安定している局面では、長期国債の投資収益を補う役割を果たすことがあります。本ファンドは、単独の分配源として、あるいはより広範な米国国債バスケットと組み合わせて、ボラティリティを管理し、かつ値上がり益の余地を残すために利用することができます。

関連ETF