グローバルX 防衛テック ETF(SHLD)のご紹介:防衛テック市場の躍進

2023年9月13日、Global Xはニューヨーク証券取引所にグローバルX 防衛テック ETF(SHLD)を上場しました。SHLDは、防衛技術(「防衛テック」)の導入増や活用増の恩恵を受けやすい銘柄へ投資します。投資先には、サイバーセキュリティシステムを構築/管理する企業や、地域や国家の防衛に人工知能(AI)やビッグデータを活用する企業、さらにはロボットや燃料システム、航空機などの高度な軍事システム/ハードウェアを構築する企業を組み入れています。

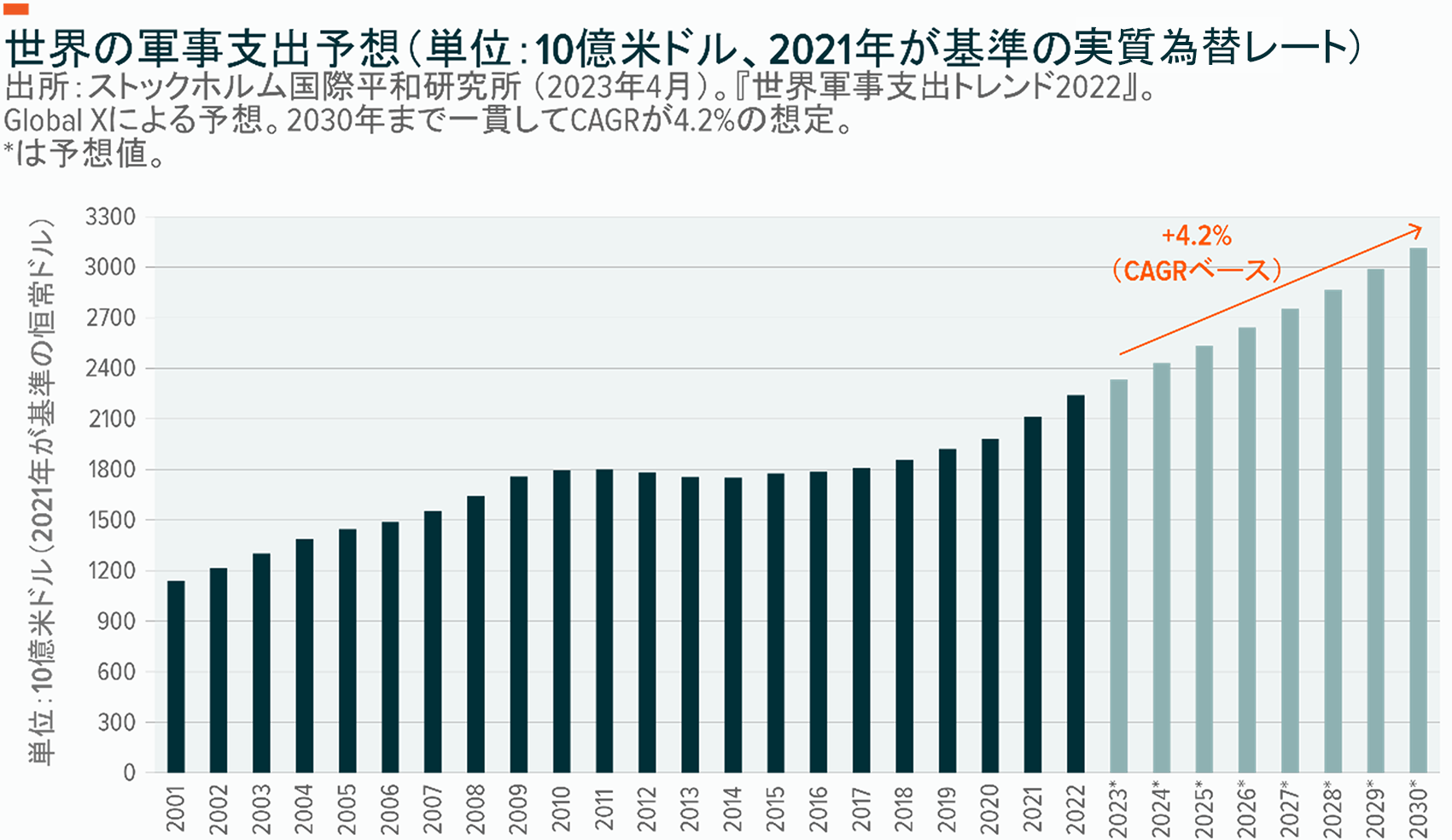

地政学リスクの高まり、急速な経済の脱グローバル化、防衛や国家安全保障の設備で技術を活用する潮流を背景に、軍事費や防衛費がさまざまな分野で大幅に増加しています。Global Xは、2030年までに世界の軍事/防衛支出が40%近く増加し、3兆1,000億ドルに達すると予想しており、その中で人工知能(AI)やサイバーセキュリティなどの防衛技術の割合が増加すると見ています1。バリューチェーン全体の関連企業やソリューションプロバイダーがその恩恵を受ける見通しであり、専門性の高い軍事請負分野の大企業、新たな部品やハードウェアのサプライヤー、防衛特化型セキュリティソフトウェアのサプライヤーもこれに含まれます。この長期成長の機会をとらえれば、イノベーションに根差した投資妙味のあるマクロトレンドに乗れるでしょう。

重要なポイント

- 2020年以降、軍事支出の伸びが約4倍に加速し、前年比(YoY)で4.2%もの年平均成長率(CAGR)を達成しています2。この成長トレンドは2030年まで高水準で継続する見通しです3。

- 防衛セクターでソフトウェア開発やシステム開発の重要性が増す中で専門のハードウェアが必要とされ、センサーや高性能な部品、AIチップなどハードウェアタイプの処理/センシング/ネットワーキングソリューションの提供元に注目が集まっています。

- サイバースペースは地理的な境界を越えるため、各国はデジタル空間上で市民や企業、軍事上の権益を守る取り組みに注力しています。

世界の防衛支出は今後も高水準で推移する見通し

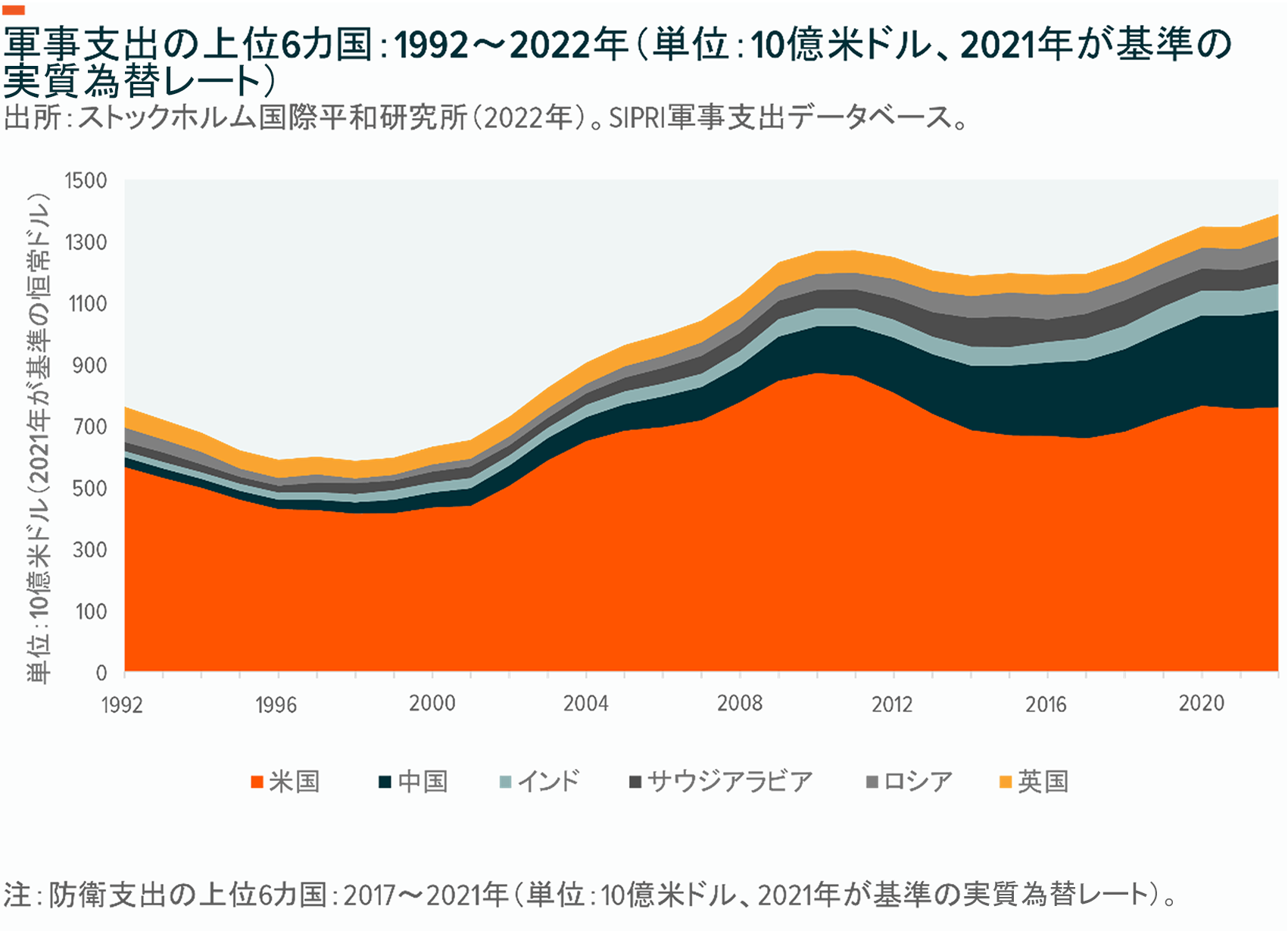

2022年、世界の軍事支出は8年連続の伸びを見せ、2兆2,400億ドルを記録しました4。米国が世界No.1の軍事大国として、8,770億ドルの圧倒的なプレゼンスを誇っています5。米国は世界の防衛支出の39%を占めており、世界第2位の中国の実に3倍です6。そのほか、ロシアやインド、サウジアラビアが上位5カ国を占めています。上位5カ国の合計は、世界の軍事支出の63%に及びました7。

Global Xは、地政学や脱グローバル化、テクノロジーの進化を受けて、防衛支出が今後も増加し続けると予想しています。2010年から2020年にかけて、世界の軍事支出は約1%のCAGRで増加しました8。2020年以降はその勢いに拍車がかかり、約4倍の伸びを見せ、前年比で4.2%のCAGRを記録しています9。この成長トレンドは2030年まで高水準で継続し、3兆ドルを突破する見通しです10。

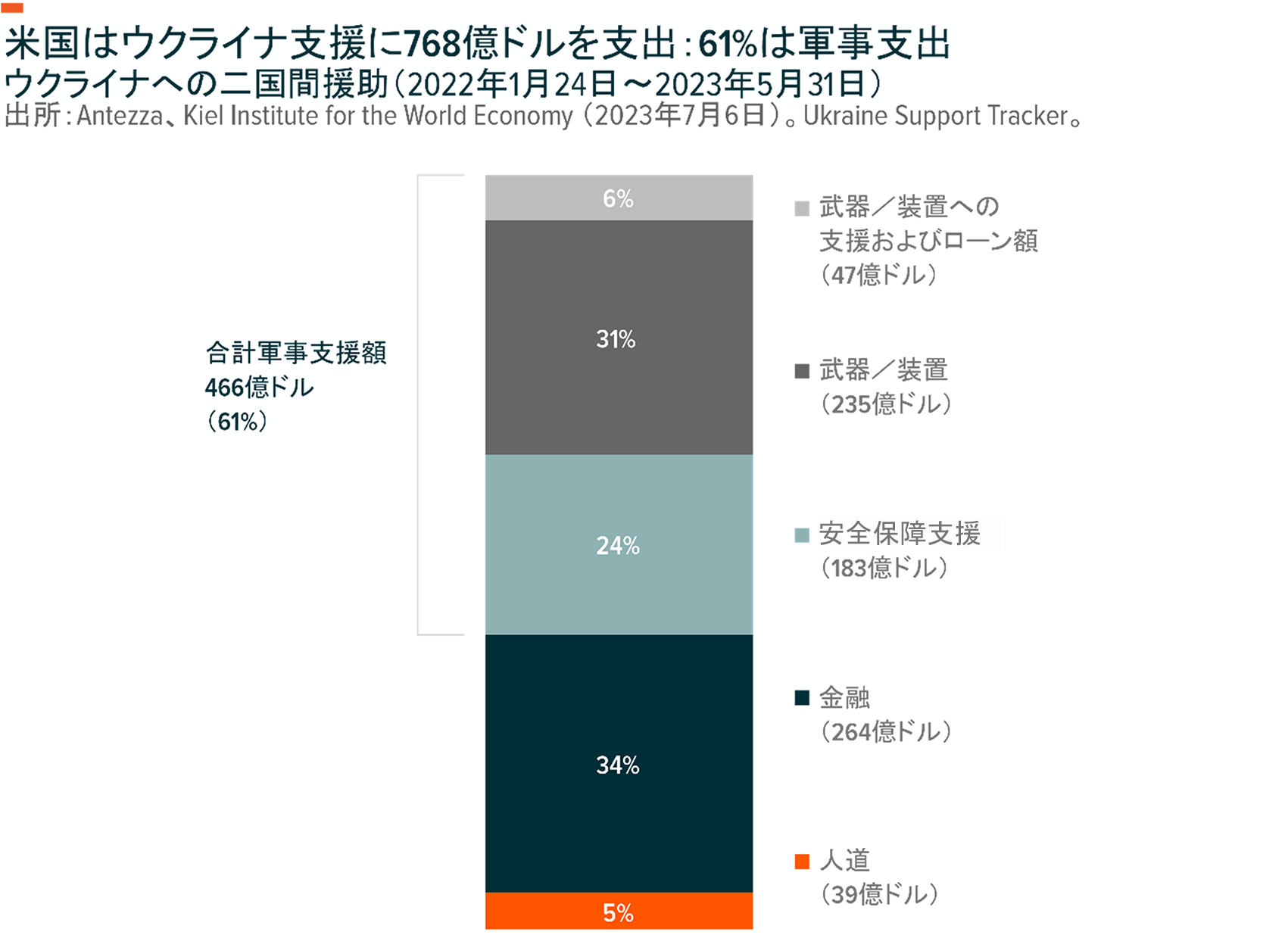

東欧の不安定な情勢も足元の支出増の大きな要因です。ウクライナ侵攻以降、米国政府は、ウクライナへの人道支援や財政支援、軍事支援に750億ドル超を供与しています11。NATOや欧州連合など数多くの国々もウクライナへ大規模な支援を継続しています12。

ロシアによるウクライナ侵攻に触発されて、欧州の軍事支出は冷戦以降で最高額に達しています13。2022年の防衛投資額は前年比で13%増でした14。英国の支出は欧州諸国で最も多く、世界でも第6位です。世界の防衛予算の3.1%を占め、ドイツの2.5%やフランスの2.4%を凌ぎます15。なお、これらの支出額にはウクライナへの支援額も含まれています16。

ロシア・ウクライナ間の戦争以外に目を向けると、中国は、経済の低迷にもかかわらず、来年の防衛予算を前年比で7.2%増やし、2,240億ドルとしています17。同様に、中国の大規模な軍事訓練に危機感を覚えた台湾も、2023年の防衛予算として、前年比13.9%増の190億ドルという過去最高額を見積もっています18。

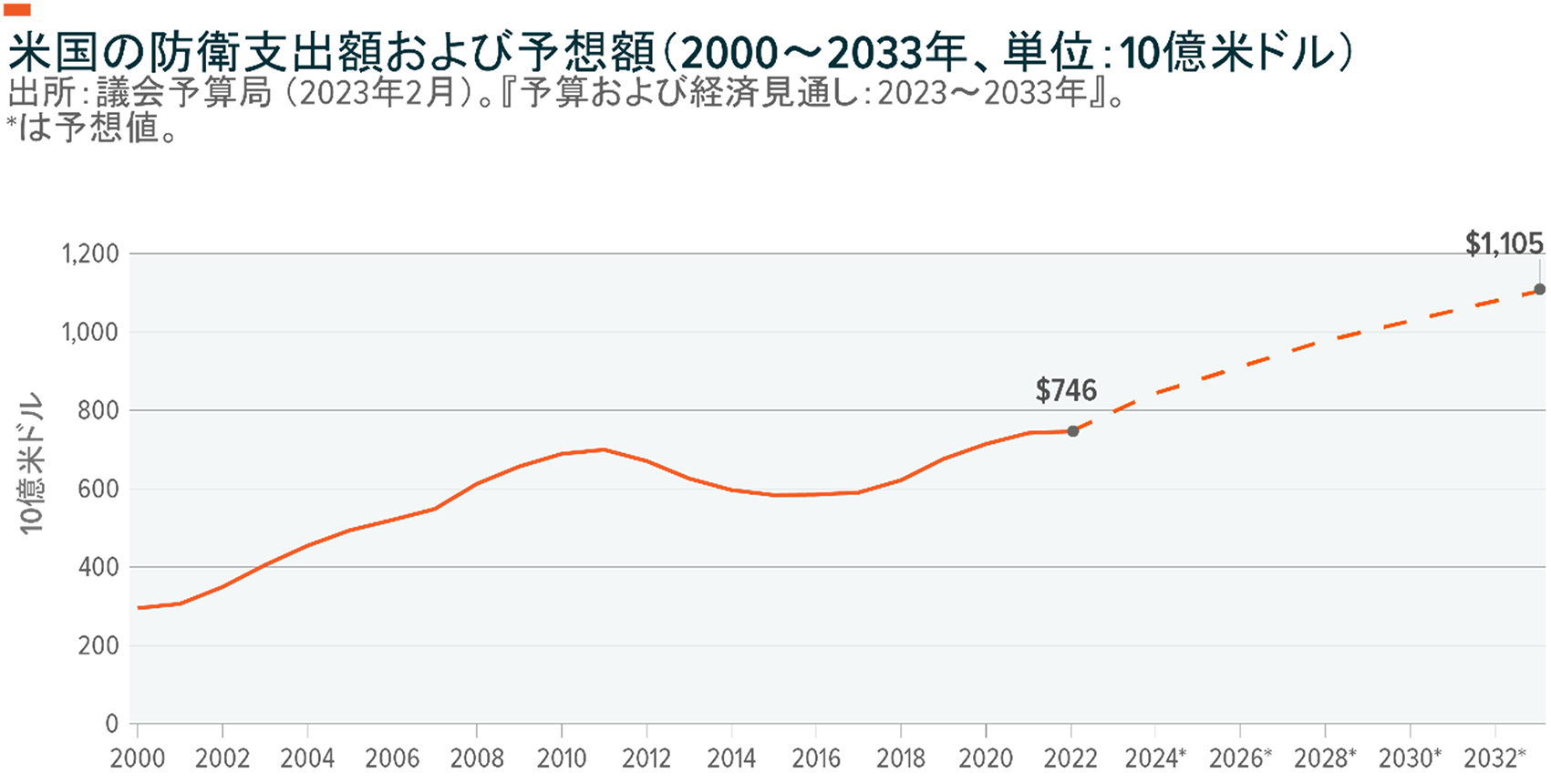

米国の軍事/防衛投資の伸びが鈍化する兆候は皆無です。事実、2023年6月初旬に可決したバイデン政権の財政責任法では、2023年度比で3.2%増の8,860億ドルを2024年度予算として可決しました。8,860億ドルのうち、8,420億ドルが国防省に充てられています19。

米国議会予算局の予想によれば、防衛支出は2033年までに1兆1,100億ドルに達し、GDPの2.8%を占める見通しです20。

防衛分野でデジタル化の存在感が増大

今までの軍事支出は主に、従来型のハードウェアや弾薬の入手に充てられていました。しかし、足元では予算の配分先がデジタル化に移っています。人工知能やサイバーセキュリティ、技術的収束(異なる分野の技術やサービスが融合・統合していくこと)など軍事やセキュリティ分野の技術が台頭し、防衛テックの支出が急増しているのです。

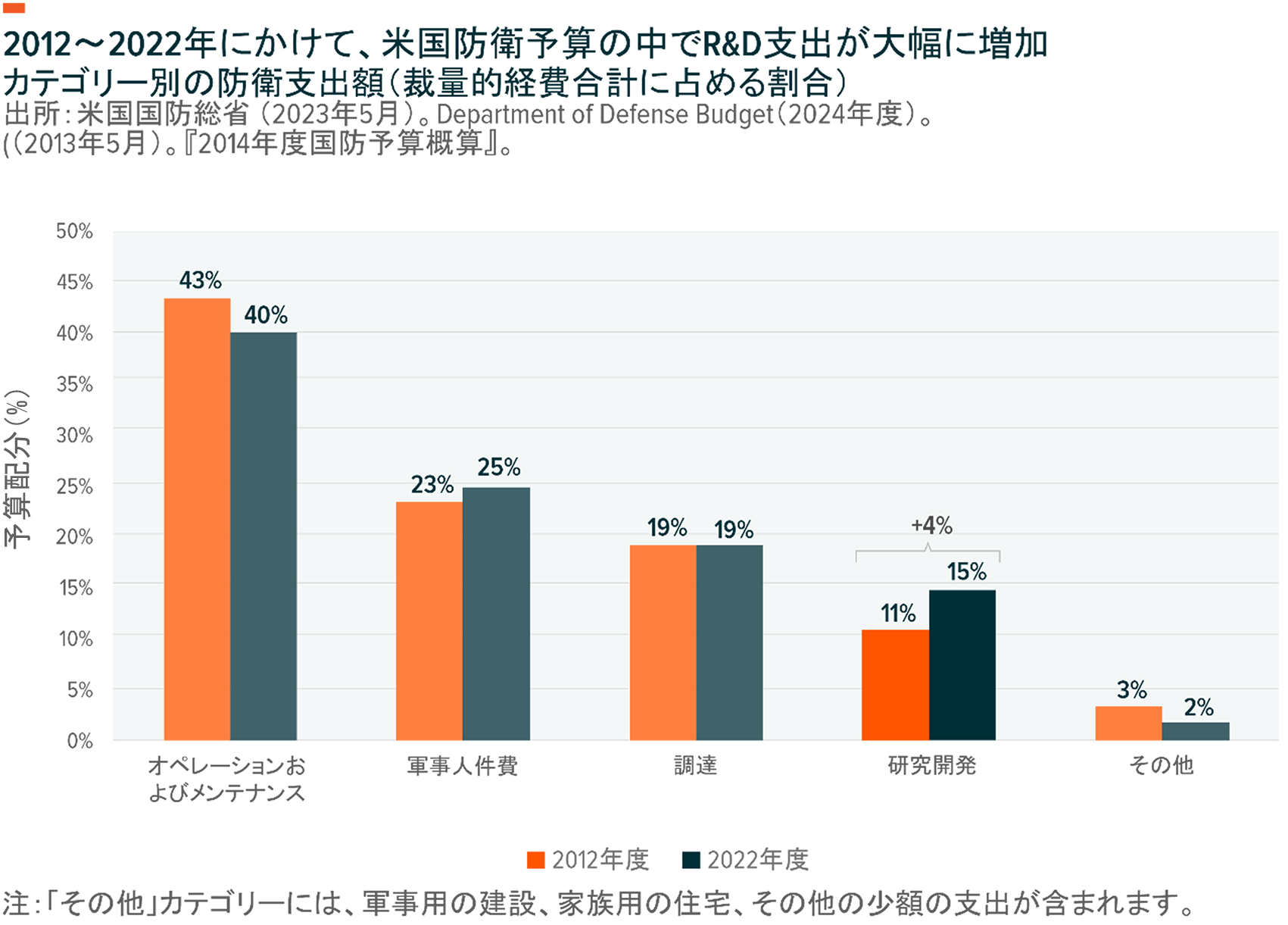

国家が高度な防衛技術に積極的に取り組んでいる現況は、研究開発(R&D)予算から見てとれます。過去10年間、米国のR&Dが防衛予算合計額に占める割合は2012年の11%から2022年には15%まで大幅に増加しています。米国国防省(DoD)が戦略的な方針転換を行った証左です21,22。DoDは2024年度の予算で1,450億ドルをR&Dに配分しており、2023年度から4%増加しています23。その中で、科学面やテクノロジー面の取り組みに178億ドル、高度なAI機能に18億ドルが充てられています24。

台頭するテクノロジー群の中でも、自律型致死兵器システム(LAWS)は新進気鋭のテクノロジーです。LAWSは、人間の介在をわずかにとどめ、自律的に敵を特定・攻撃できる武器です。高速コンピューターの処理力やモノのインターネット(IoT)の相互接続性、高度なビッグデータアルゴリズムを駆使した代物です。世界中の政府、とりわけ米国と中国は、LAWSを開発・導入することで、軍事的な優位性を確保できると確信しています25。

成長を遂げる防衛テック市場の中で、ソフトウェアやハードウェア業界のプレゼンスが大きくなっています。世界の防衛情報テクノロジー(IT)支出市場は2020年に796億8,000万ドルであり、2030年には1,376億5,000万ドルまで拡大する見通しです26。防衛セクターでソフトウェア開発やシステム開発が増加したことで専用のハードウェアが必要になり、センサーや高性能な部品、AIチップなどハードウェアベースの処理/センシング/ネットワーキングソリューションの提供元に注目が集まっています。

この潮流を背景に、米国政府と業界関係者のパートナーシップが新たに育まれています。その中には、データアナリティクスや人工知能/機械学習(AI/ML)の領域に特化した企業も含まれます。たとえば、ビッグデータやAIを手掛けるパランティア・テクノロジーズ社と米国の陸軍研究所(ARL)とのパートナーシップは、注目に値します。2018年、パランティア社はARLと連携して、最先端のオペレーショナルデータ/AI性能を備えた第一線の人材を配置する取り組みを開始しています27。両者のプラットフォームは、米国の全兵科や統合軍(COCOM)、特殊部隊に向けて、データやAIモデルの訓練を一体化/管理/導入するうえで、重要な役割を果たしています28。

2022年7月、パランティア社は、COCOM全体でデータやAI/ML機能を実装する9,990万ドルの2年契約を締結しました29。そして2022年9月には、ARLがパランティア社との連携を深め、DoD全体でのAI/ML機能の拡大を目指しています。拡充後の契約は、1年間で2億2,900万ドルに及びます30。

米国政府もジェネラル・ダイナミクス社などの防衛テック企業と連携しています。同社は、検証用の緻密なデジタル設計やプロトタイプを利用して、老朽化した米軍のブラッドレー戦闘車の取り替えに積極的に携わっており、同プロジェクトには約450億ドルが投入されています31。ロッキードマーティン社は、DoD向けの指向性エネルギー兵器の性能を改良し、300kW(キロワット)のレーザーを500kWの水準まで大幅に進化させました32。レーダーとセンサーからの緻密な標的追跡データを生かしてレーザーの精度を高め、目標破壊の実効性を磨いています。

サイバースペースが新たな戦いの場

現代の戦争は、銃弾やミサイルだけではありません。サイバースペースは地理的な境界を越えるため、各国にとってデジタル空間上で市民や企業、軍事上の権益を守る取り組みが大きな課題となっています。その流れと並行して、サイバースペースの脆弱性を狙って軍事目的を達成する国も増加しています。組織的な違法ハッキングが猛威を振るい、時として市民が大規模なサービス中断を余儀なくされています33。

サイバーセキュリティは、包括的な防衛オペレーション全体の成否をも左右する中核分野です。最近、米国で防衛システムや政府機関、重要なインフラを近代化・防御する法案が可決され、米国政府の注力姿勢を裏付けています。インフラ投資・雇用法は、州政府や地方政府への援助や配電網、国土安全保障省(DHS)のサイバーセキュリティ調査を対象に、約19億ドルの予算を割いています34。

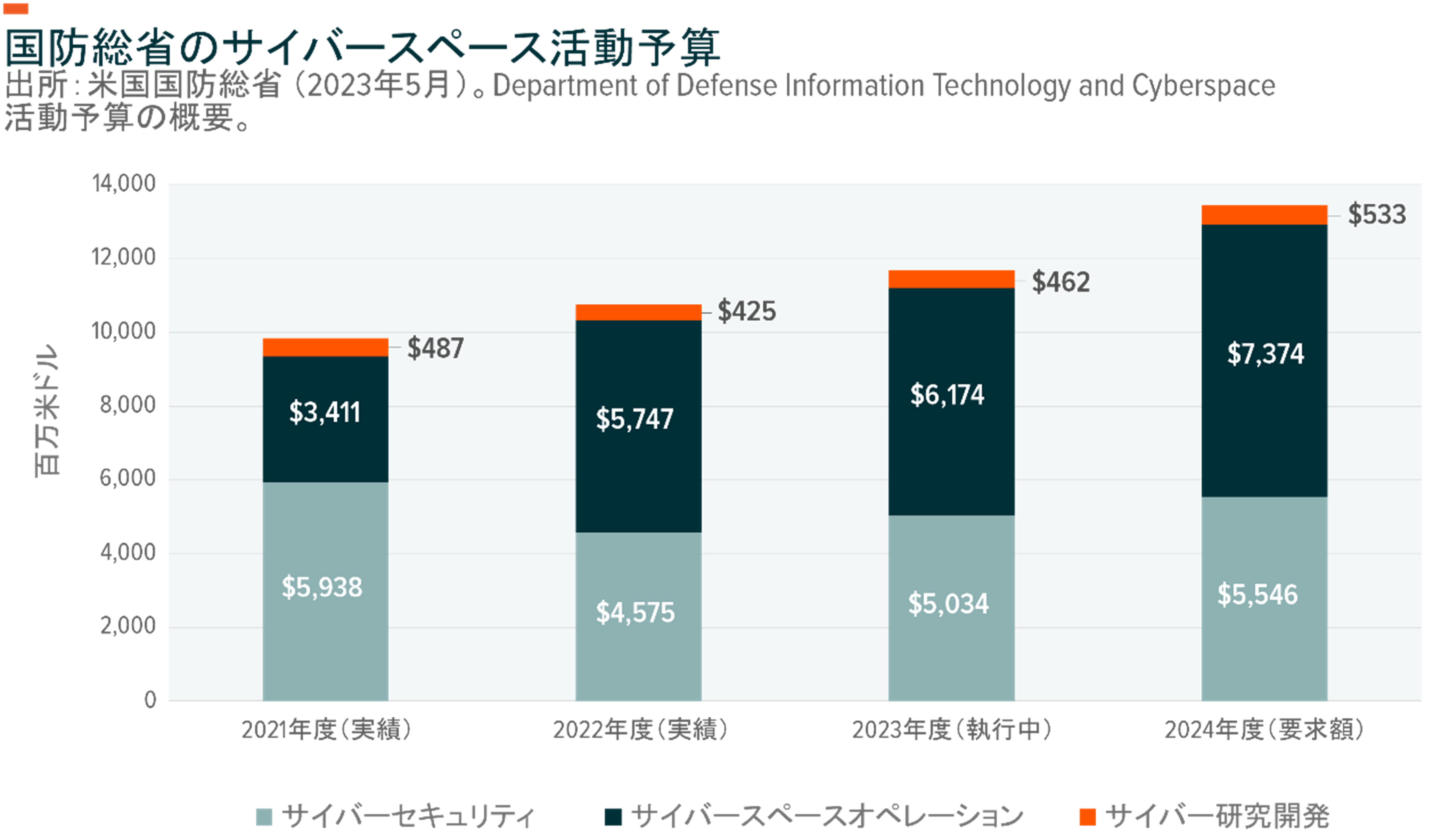

サイバーセキュリティは米国国防総省の主要な懸念事項であり、サイバースペース活動(CA)の予算は3分野に配分されています。その3分野とは、サイバーセキュリティ(2024年度の概算要求額は55億ドル)、サイバースペースオペレーション(2024年度の概算要求額は74億ドル)、R&D(2024年度の概算要求額は5億ドル)です。2024年度のCA(サイバースペース活動)概算要求額は135億ドルであり、前年度比で18億ドル近く増加しています35。

また、DoD(米国国防省)はソフトウェアモダナイゼーション戦略を策定しています。2023~2024年度の主要タスクは、DoDエンタープライズクラウド環境の加速や省横断型のソフトウェアファクトリーエコシステムの確立、デジタル化を通したプロセス変革によるレジリエンスとスピードの向上です36。DoDの将来年度防衛計画では、航空プラットフォーム/プラットフォームシステム、極超高速/戦略的攻撃、航空/ミサイル防衛システム、宇宙/宇宙ベースシステムが、2027年までの防衛テックイノベーション分野で最大の予算配分先になっています37。

AIなどの新興テクノロジーがサイバースペースの新たな課題や脆弱性をもたらす中、外交を絡めた解決策が政府に求められています。たとえば、2023年2月、オランダのハーグで初開催の軍事領域における責任あるAI利用(REAIM)サミットにおいて、米国国防省は、「人工知能および責任ある軍事利用と自律性」を提案しました。同案は、軍事AIの利用を国際的な人道法の範囲に限定し、各国が独自のAI活用システムの原則を確立する取り組みを目指すものです38。また、同案には、AIが意図せず動作した場合に、AI能力をシステムから切り離すことを義務付ける旨も盛り込まれています39。

SHLD:革新的な防衛テック銘柄に投資するETF

グローバルX 防衛テック ETF(SHLD)は、下記のサブカテゴリーから収益の50%以上を計上する防衛テック専門の銘柄に投資しています。地域的な制約は設けず、革新的な防衛テック銘柄を幅広く投資対象としています。組み入れ対象のサブカテゴリーは以下の通りです:

- サイバーセキュリティ:システムやネットワーク、アプリケーション、コンピューター、インフラ(地域/国家の防衛用途)を対象に、当該システム環境への侵入や攻撃を防ぐ防衛関連のセキュリティプロトコルの開発/管理に従事する銘柄。

- 防衛テック:以下の分野の開発に従事する銘柄(地域/国家の防衛用途):人工知能(AI)、モノのインターネット(IoT)、拡張/仮想現実(AR/VR)、人間と機械の連携、ビッグデータ、専門の3D LiDAR(光による検出と測距)、地理空間インテリジェンス、セキュリティスキャニングソリューション(例:生体認証、認証情報の承認)。

- 高度な軍事システムおよびハードウェア:以下の分野の開発に従事する銘柄(地域/国家の防衛用途):ロボット、ドローン、高度な武器システム/軍需品、防衛専門の電力/燃料システム、センサーアレイ、プロセッサー/ネットワーキング装置、宇宙打ち上げシステム(衛星を含む)、レーダーシステム、軍用機/軍用車の生産。

結論:防衛テックは長期成長が期待される有望な投資先

世界の防衛産業分野は急速に成長する巨大市場であり、その年間支出額は数兆ドルに及びます。地政学的な懸念の顕在化や、戦争のデジタルトランスフォーメーション、サイバーセキュリティの重要性の高まりが成長を加速させています。世界中が以前にも増して相互につながる時代を迎える中、サイバー攻撃の頻度は増し、その手法も高度化しています。その影響で、軍隊は、人工知能やドローン、サイバー戦争の道具など最先端のテクノロジーを積極的に導入しています。今後も導入が進めば、防衛企業が属する市場も拡大します。Global Xの見解では、防衛テック市場は持続的な成長セクターを求める投資家にとって投資妙味に溢れた市場です。防衛産業の未来に投資することで、技術革新や技術開発の恩恵を受けられるかもしれません。

関連ETF

関連商品へのリンク先はこちら: