インフレクション・ポイント:変化に適応「Roll with the Changes」

今月の表題は、REOスピードワゴンが1978年に発表したアルバム「You Can Tune a Piano, But You Can't Tuna Fish」のオープニング曲です。この曲は不思議なことに、非常に高いレベルの不確実性に直面している経済と金融市場を描写しているように思えます。

2025年初の米経済は非常に好調であると多くの指標が示していました。インフレは落ち着きつつあり、個人消費は3月までかなり堅調で、製造業は再び拡大し始め、企業の景気に対する楽観的見方が強まっていました1。第1四半期決算シーズンの初期はこういった状況に基づいた業績を示しており、大手銀行の多くが健全なバランスシートを維持しつつ予想を上回る利益を上げ、テクノロジーセクターと資本財・サービスセクターも約20%の増益を発表しました2。しかし、第1四半期が今後1年間を反映するとは到底考えられません。

強い経済と小幅な減税、規制緩和の組み合わせがグローバルXでの楽観的な「2025年の見通し」の基礎となっていました3。グローバルXはまた、トランプ政権の国内経済政策の実施順序とコミュニケーションを最大のリスクとして認識していましたが、そのリスクは現実のものとなりました4。経済のファンダメンタルズは依然としてかなり好調ですが、成長率は鈍化する見込みです。先行き不透明感から景気への信頼感が低下し、企業のアニマル・スピリッツや個人消費が抑制されるおそれがあるためです。減税や米国内のサプライチェーンへの投資が支援材料となる可能性がありますが、それには時間がかかります。足元でマイナスの影響が出ており、より高い成長をもたらす要因のいくつかは少なくとも2026年まで先送りされそうです。

投資家は現在の環境の下でいくつかの重要な問題、すなわち、次に何が起きるのか、またどの戦略が魅力的かという問題に直面しています。

重要なポイント

- 米新政権が政策目標を達成する上で許容していた経済的悪影響は予想以上に大きく、また、関税の適用と撤廃を繰り返すこともかなり大きな影響を及ぼします。

- 企業は関税に起因したコスト構造の不確実性を予想していましたが、消費者心理の悪化により売上も厳しい状況に置かれており、先行きの予測や設備投資の判断がより難しくなっています。

- ヘッジ戦略や低ベータのテーマは、リスクを減らしつつ市場にとどまる道を提供する可能性があります。また、長期的な持続的成長のテーマに投資する絶好のタイミングなのかもしれません。

大きなハンマーでピアノの調律はできない「You Can’t Tune a Piano if You Take a Sledgehammer to It」

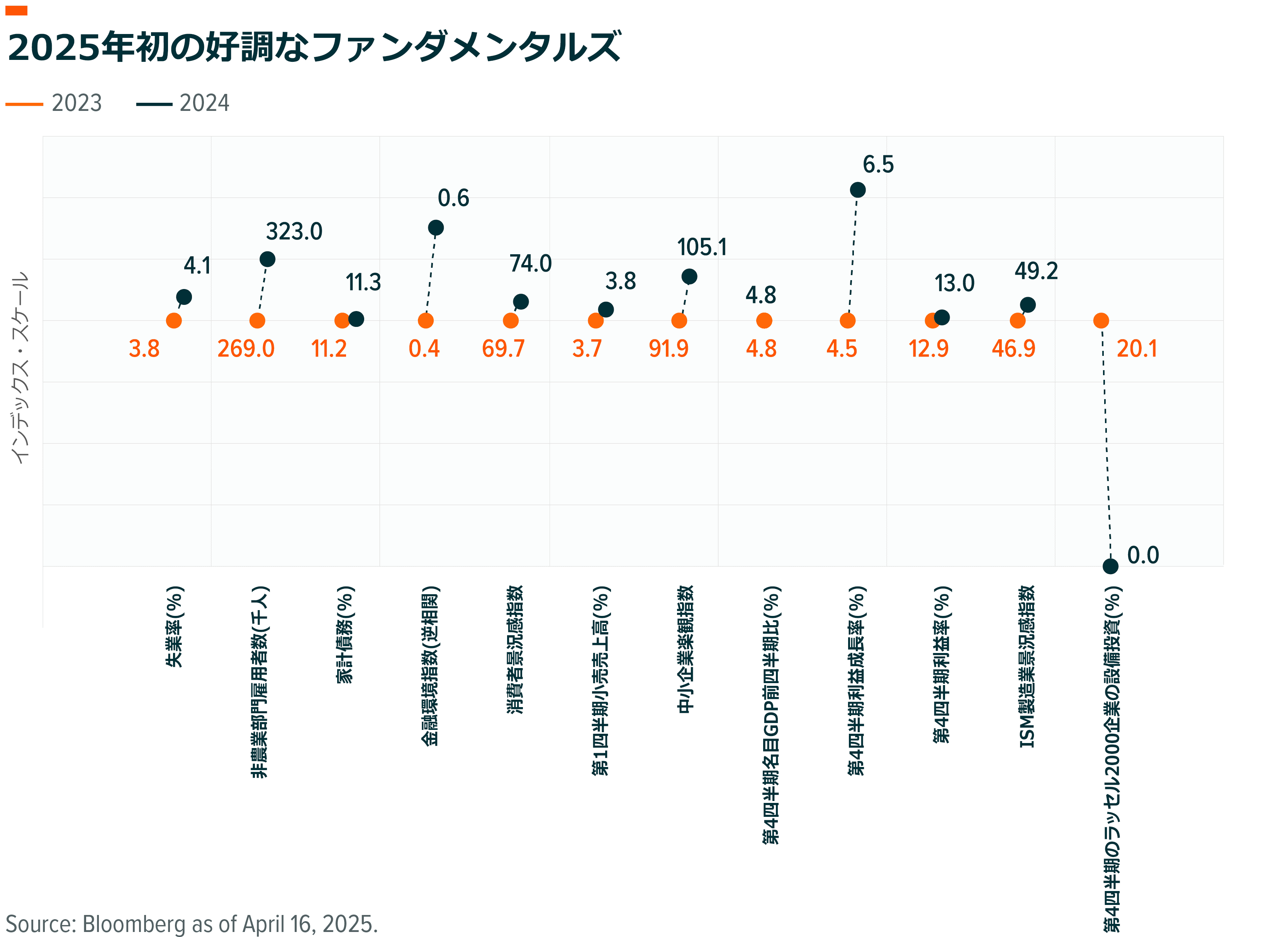

2025年初の米経済は非常に好調で、おそらく2024年の初めよりもさらに良かったようにみえました。失業率は上昇しましたが、家計は借入過多に陥っておらず、金融環境は緩和的で、消費者心理は堅調でした5。

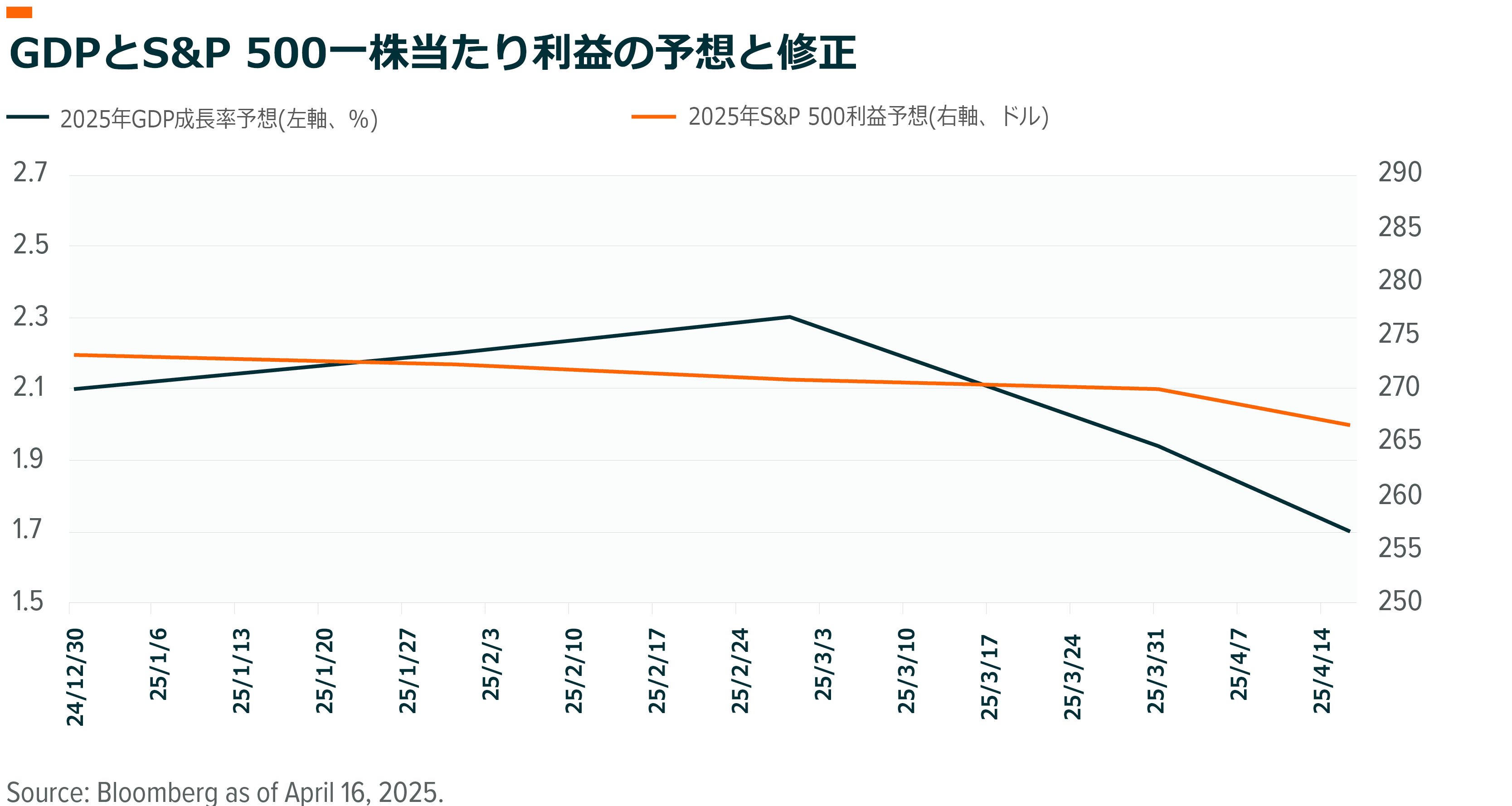

エコノミストたちは年初を通してかなり楽観的な見方を維持し、2月にGDP成長率予想を上方修正したばかりでした6。2月下旬にS&P 500の年末コンセンサス目標は6,873ptにまで達しましたが、貿易を巡る懸念からストラテジストは3月中旬に下方修正を始めました。利益の2%下方修正に伴ってS&P 500の目標値は4%低下しただけですが、これらの数字は変わる可能性があります7。多くの経済、市場、地政学予測は、新政権が政策目標を達成するにあたって許容した経済的混乱を理解していなかったようにみえます8。

昔の事のように思える数字ですが、目標自体は誠実に設定されたものと言えます。米政権は、世界貿易の再構成により製造業を国内回帰させ、賃金12万5,000ドルの500万人の新規雇用を生み出すことができると考えています9。表面的には良い考えのようにみえますが、実際には、この計画は、米国を2020年以降最も急速に成長する先進国経済とさせた技術革新と経済ダイナミズムを無視した指令型あるいは政府主導型経済の諸要素を備えています10。

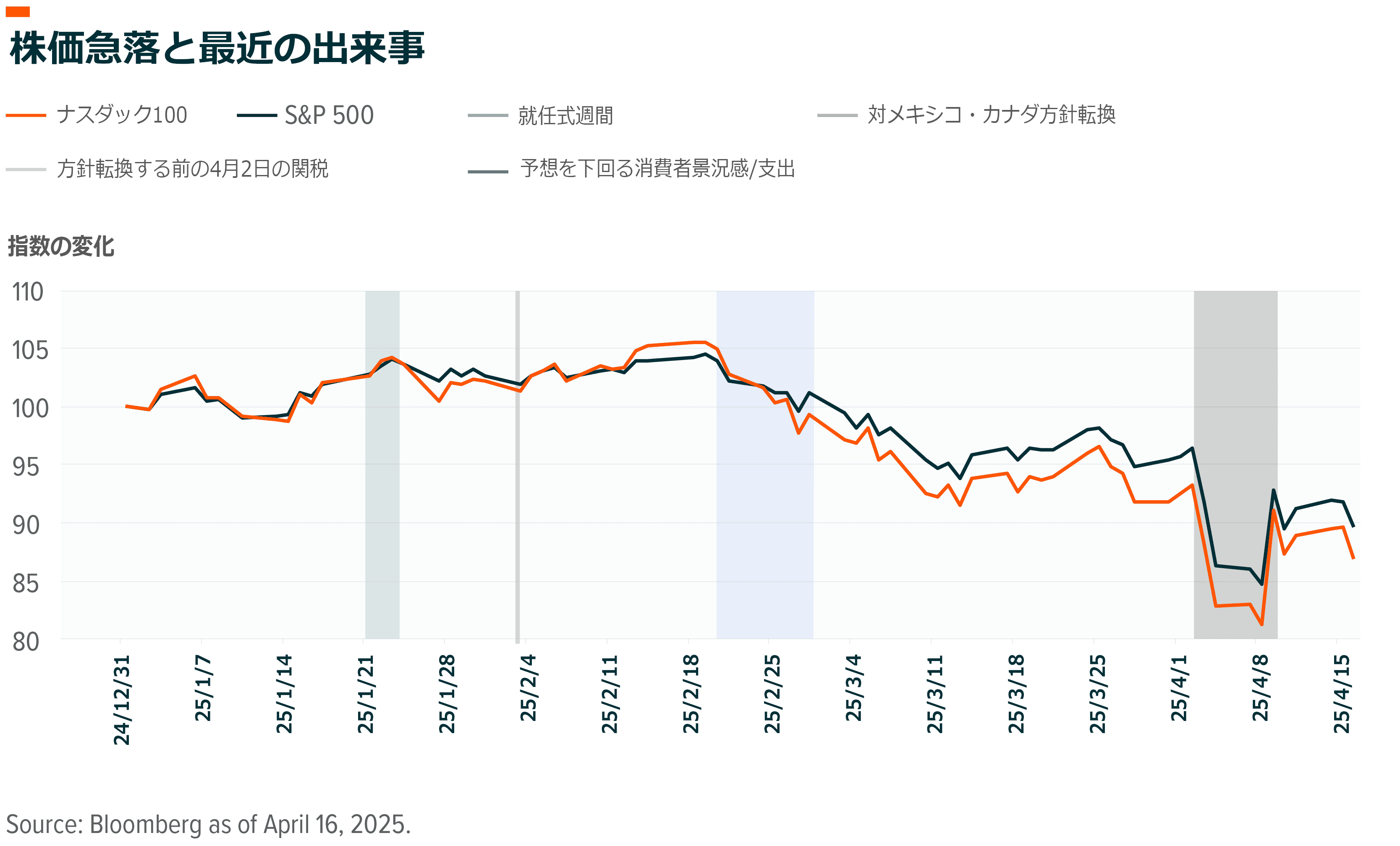

4月2日の「解放の日」に関税が発表されてみると、トランプ・プットへの期待は過大評価だったか、あるいは少なくとも誤った評価がなされていたようにみえます11。関税が主として交渉の切り札なのか、永続的な税収源なのかは依然として不透明です12。いずれにしても、世界経済を根本的に構成し直すツールとして政権が関税に寄せていた信頼は過小評価されていました。富の再分配などの国内目標を追求する際に耐えなければならない経済的苦境の限度についても同様に過小評価されていたようです。

透明性の欠如は投資を難解にしており、ごく短期間で起こり得る主要政策の転換に投資家は対応しなくてはなりません。米政権は1月27日、政府支出の凍結を発表しましたが、2日後には直ぐに方針を転換しました13。2月1日土曜日にはカナダとメキシコへの関税を発表しましたが、2日後には停止しました14。最大の軌道修正といえるのは、4月2日に実施した関税を4月10日に90日間猶予すると発表したことです15。史上初めて1兆ドルに達する国防予算案を4月7日に提出しましたが、それに先立つ2月18日には当期の8,000億ドル強の予算に対し8%の支出削減を実施すると発表していました16。

重要な点は、関税の方針転換によって米中の緊張が再び全面に押し出され、緊張緩和につながる目先の選択肢がほとんどないということです。中国に非常に高い関税を課す一方で、世界の他の国々への関税適用を遅らせるという決定は、米中関係の再調整がこの政権の政策の中心であることを示唆しています。この点は、スコット・ベッセント財務長官が、中国との交渉に先立って同国よりも優位に立つために、日本やインドなどアジアの同盟国と貿易協定を締結すると述べたことで部分的に確認されました17。

新たな貿易協定の締結には時間がかかる可能性が高く、場合によっては交渉が難航する可能性もあります。そうなれば、米中の相互関税引き下げ交渉はさらに先延ばしされる可能性があります。一方、信頼できる貿易相手国としての米国の信頼性は低下しており、中国はこの機会を捉えて日本や韓国といった米国の同盟国と貿易協定を締結しようと取り組んでいます18。

この気持ちに逆らえない「Can't Fight This Feeling」

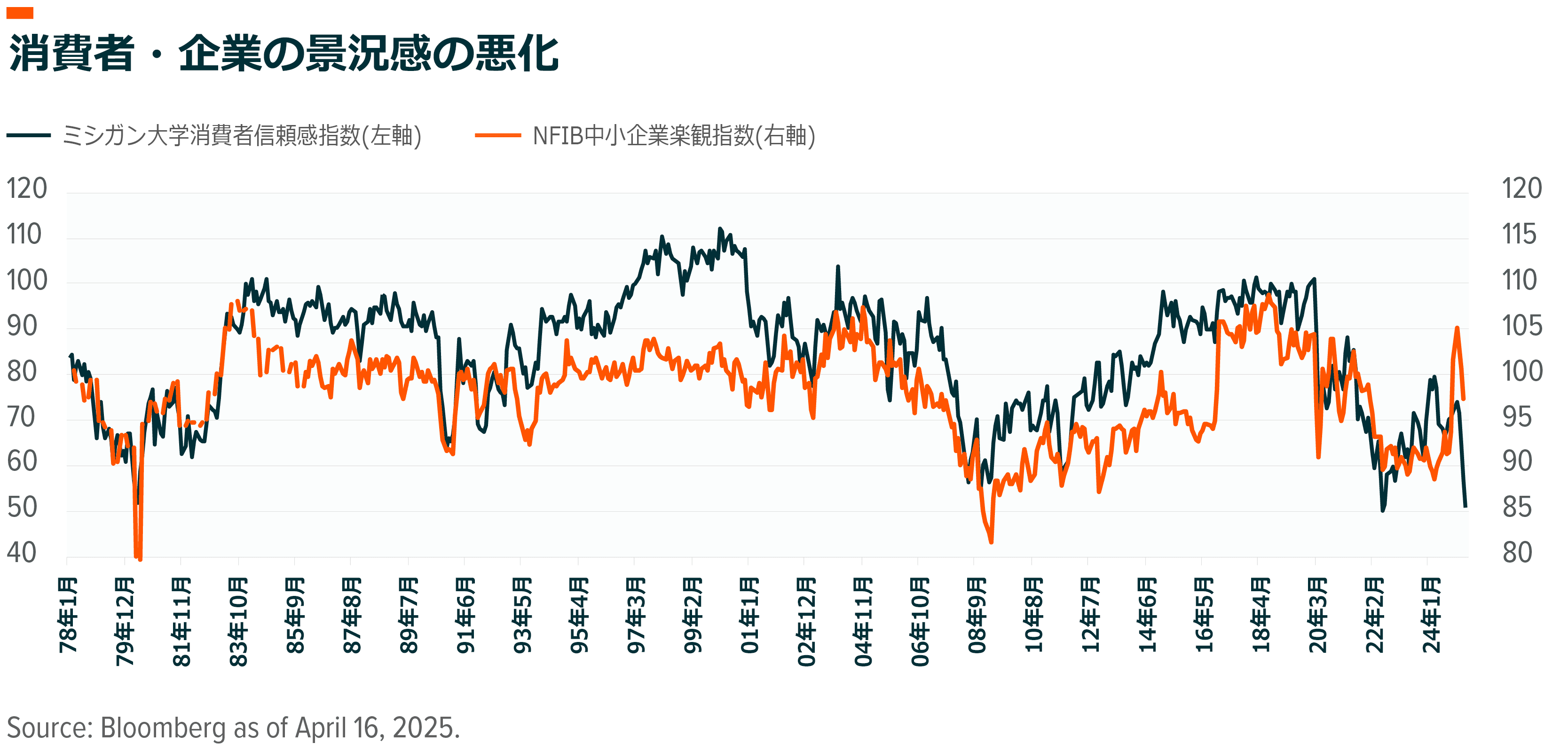

米連邦準備制度理事会のジェローム・パウエル議長は4月16日、シカゴ経済クラブで景気減速リスクについて語り、物価安定と完全雇用に対するリスクが高まっていると指摘しました19。小売売上高や鉱工業生産などの過去の活動を示す指標は持ちこたえていますが、消費者景況感や中小企業楽観指数など将来の動向を示す指標は悪化しています。消費者景況感は、1970年代終盤以降でみるとコロナ禍から脱しつつあった2022年6月に次いで2番目に低い水準となりました20。景気予測に当たって政権の成長重視スタンスが過大評価されていたのかもしれませんが、政権側も景況感が急速に変化し得ることを過小評価していたようにみえます。また、景況感の回復がいかに難しいかを知ることにもなるでしょう。

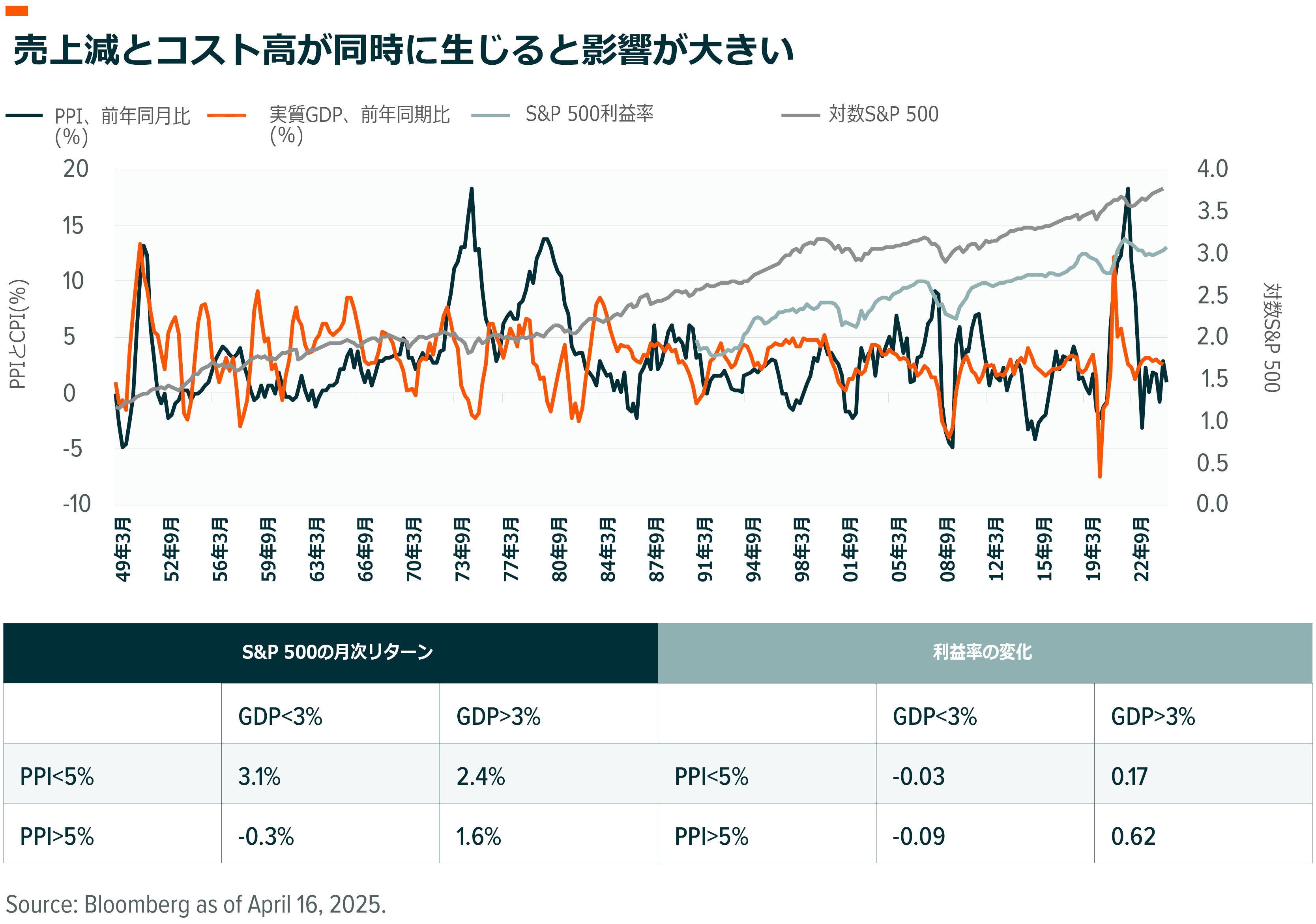

関税に起因したコストの不確実性にすでに直面している企業にとって、景況感の悪化という新たな問題が持ち上がっています。米政権の4月2日の発表に基づくならば、生産者の輸入コストが10%から90%の間で増加することがすでに決まっています21。これだけの増加を乗り切るのは大変ですが、企業は2022年半ばに20%近い価格上昇をうまく乗り越え、利益率を過去最高に近い13%で維持したことがあります22。需要の軟化と経済成長の鈍化は、売上が悪影響を受けやすく、予測しづらくなることも意味します。

歴史的に見て、企業は景気減速や生産者物価の上昇におおむねうまく対処してきましたが、この2つが組み合わさると対応が難しくなります。企業が売上とコストの圧力を同時に受けると、収益性がより低下し、予測が困難になり、株価の耐性が弱まります23。足元の決算シーズンはこういった状況を示すことになるとみられ、多くの企業が業績見通しの幅を広げるか、あるいはデルタ航空のように業績見通しを全て撤回する可能性があります。

こういった状況の中、グローバルXでは2025年の2つの潜在的な成長促進要因に遅れが生じると考えています24。まず、製造業は新政権の支援などを得て、2年間の落ち込みから回復するはずでした。最近の統計や消費の強さと生産コストを巡る懸念の高まりから、この見通しは既に消滅しつつあるようにみえます25。次に、減税や規制緩和、堅調な需要に刺激された中小企業の設備投資の再開は先延ばしにされる見込みです。

良いニュースがあるとすれば、これまでの経済面への悪影響は政策によって引き起こされたものだということです。家計と銀行は十分な資金を蓄えています。企業は人員削減を始める可能性がありますが、今のところ、労働市場全体は底堅く推移しています26。また、政策の転換や緩和が経済の再加速につながる可能性もあります。製造業の回復と設備投資の再開はこれから起きるとグローバルXではまだ考えていますが、2026年か2027年になるとみています。

嵐を乗り切る「Riding the Storm Out」

2025年の残りの期間もボラティリティの高止まりが予想され、投資家はこれに備えるべきですが27、たとえボラティリティの高い市場であっても過少投資にならないように留意する必要があります。市場が転換する時期を予測できる方法はなく、多くの投資家にとって最大のリスクは回復を逃すことだからです。

歴史的に、市場は経済指標が改善する前に上昇し始めます。リスクを嫌う投資家にとって現金や短期国債の保有は選択肢の一つですが、他の戦略もリスクを軽減しながら市場エクスポージャーを維持するのに役立ちます。

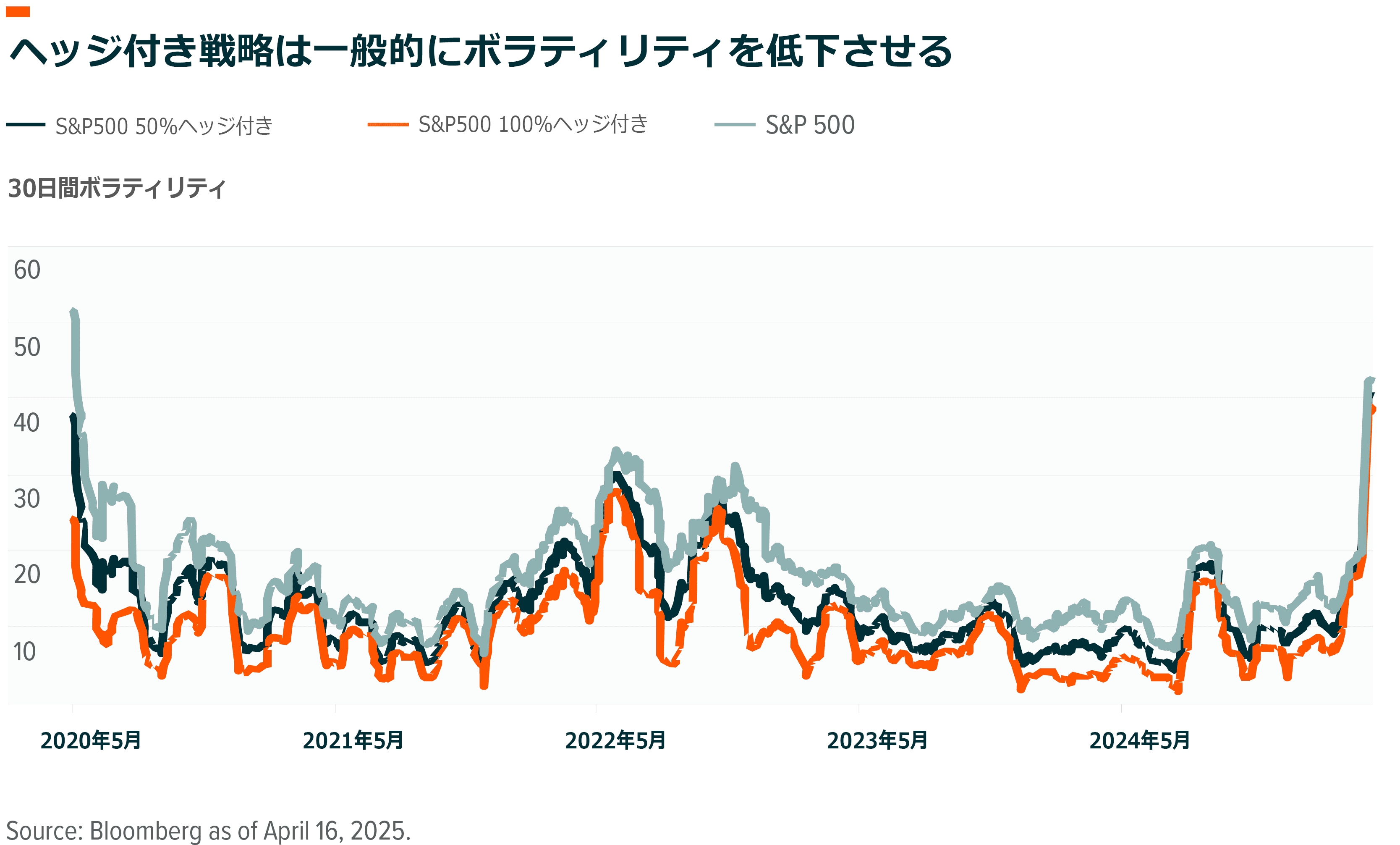

例えば、最も基本的なヘッジ付き戦略は一般的に、S&P 500やナスダック100などの原指数へのエクスポージャーを維持しながら、同時にダウンサイド・リスクのヘッジとしてコールを売るというものです。これはバイ・ライト戦略と呼ばれ、投資家は通常、原株式に対するエクスポージャーを保有しつつ、コール・オプション売りのプレミアムによるインカム収入を得ます。完全にカバーされたコール戦略はボックス相場でインカム収入を提供し、部分的にカバーされたコール戦略は値上がり益とインカム収入の組み合わせを提供します。どちらの戦略も、設計上、市場全体に比べてボラティリティを低くすることができます28。これらの戦略は、相場回復時の値上がり益を犠牲にしますが、リスク管理されたエクスポージャーを提供します。

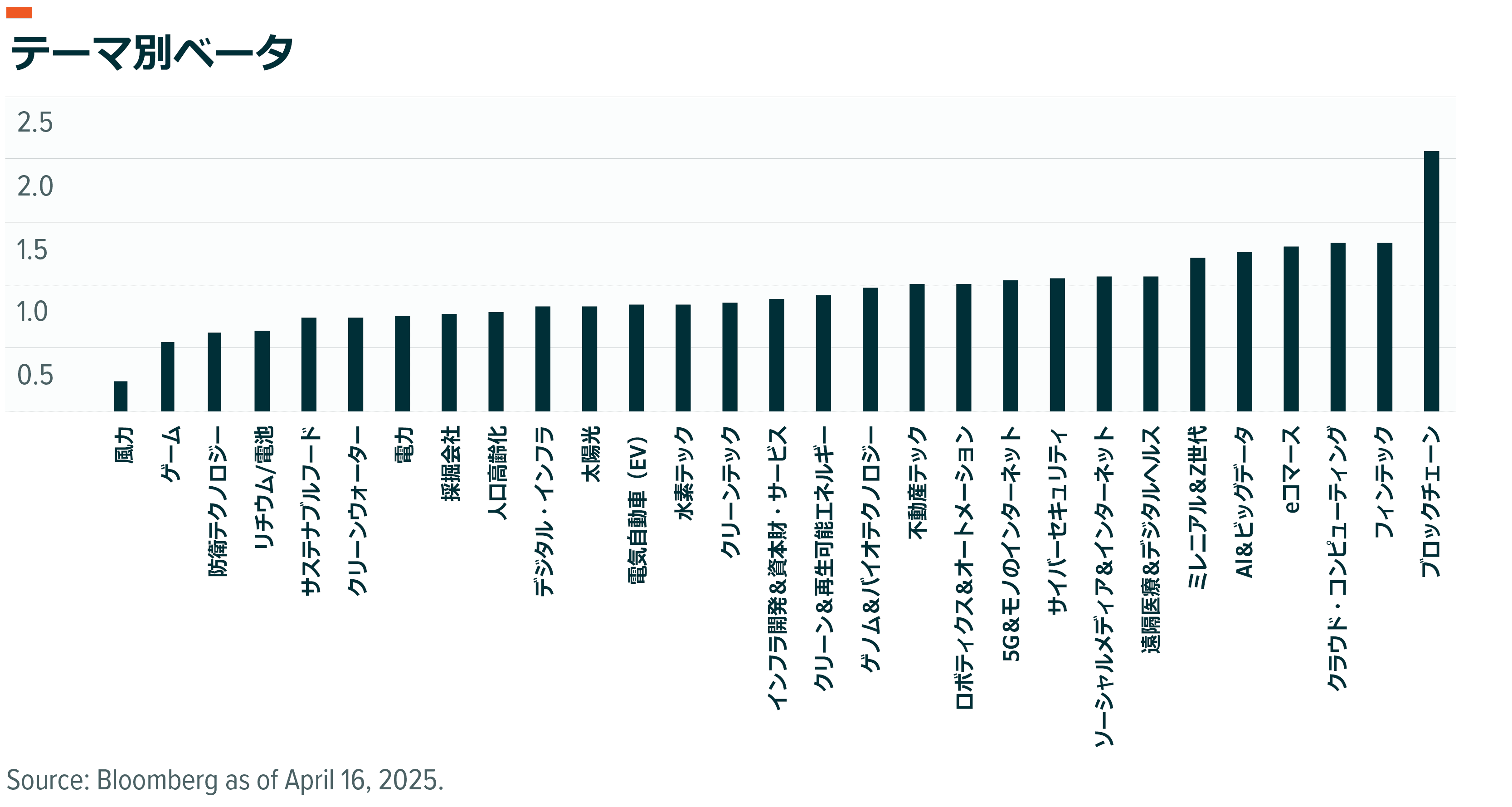

リスクを潜在的に低下させながら投資を継続するもう一つの方法は、ベータないしボラティリティが一般的に市場全体よりも低いテーマ型戦略に関するものです。テーマ型投資は主にグロース株に焦点を当てますが、リスク特性がより低いテーマもあります29。

例えば、「防衛テクノロジー」のベータは市場のほぼ半分であり、ここ数週間、安定した利益見通しを背景にこれらの銘柄の株価収益率が上昇しています。これらの企業は通常、長期契約を締結し、安定したキャッシュフローを保有しています。米国の「インフラ開発」も同様の特徴があり、企業は複数年にわたるプロジェクトに携わることがよくあります。インフラ企業の株価収益率の低下は市場全体よりもかなり小幅にとどまっています。「電力」テーマのバリュエーションは、安定した利益を上げている電力会社への集中度が高いことから比較的底堅く推移しています。また、「人口高齢化」などの一部のヘルスケア・テーマは、市場全体のボラティリティに対して持ちこたえており、リスク特性の軽減に役立つ可能性があります30。

考慮すべきもう一つの戦略は、市場全体が急落したためにバリュエーションが低下している長期的な持続的成長株への投資です。この戦略は投資期間が長い投資家に適しています。産業自動化やAI、デジタル化など経済の主要な構造的変化の多くは、短期的な政策変更や不確実性があっても今後数年間で進展する見込みです31。現在の環境の下でこれらの新しい機能への投資が減速するとしても、企業はやがて効率性向上と収益創出の新たな機会を取り入れる可能性が高いと考えられます。

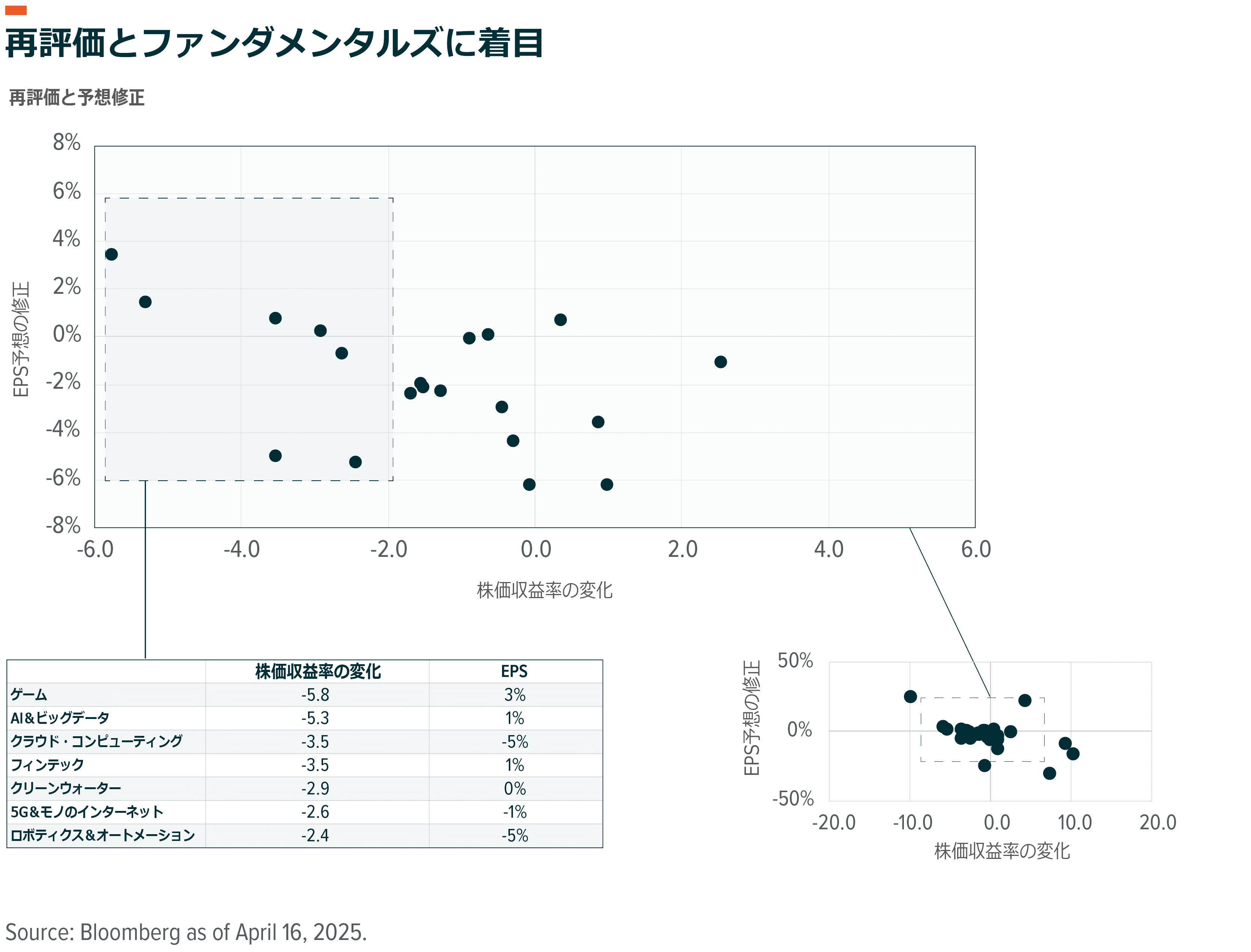

市場全体と同様、多くのテーマの株価収益率は利益予想にほとんど変化がないにもかかわらず低下しました32。長期的成長のテーマに関しては、バリュエーションの縮小の一部が大きな投資機会を創出する可能性があります。

「AI&ビッグデータ」の株価収益率はわずか数週間のうちに5.3(倍)も低下しました33。この低下は、AIブームに乗り遅れたと感じていた投資家に魅力的なエントリー・ポイントを提供する可能性があります。オンショアリング(自国回帰)への関心の高さと生産・製造の世界的な競争激化を踏まえると、「ロボティクス&オートメーション」も重要な分野です。産業自動化の分野は今後重要な役割を担いますが、その株価収益率は2.4(倍)低下しました34。AIと自動化に関連する2つのテーマ「クラウド・コンピューティング」と「5G&モノのインターネット」もより手頃なバリュエーションで売られています。忍耐強い投資家にとって、この状況は長期グロース株をポートフォリオに追加できる興味深い機会になる可能性があります。

関連ETF

関連商品へのリンク先はこちら:

QYLD – グローバルX NASDAQ100・カバード・コール ETF

2865 – グローバルX NASDAQ100・カバード・コール ETF

XYLD – グローバルX S&P 500・カバード・コール ETF

2868 – グローバルX S&P500・カバード・コール ETF

DJIA – グローバルX Dow 30・カバード・コール ETF