インフレクション・ポイント:懸念は不要、バリュエーションが重要

2025年は不確定要素が多いにもかかわらず、S&P500やその他の主要株式指数は過去最高値、あるいはそれに近い水準で推移しています1。そして、このようなパフォーマンスの中で、株価が過大評価されているのではないかという懸念が生まれています。こうした懸念は表面的には妥当なように見えますが、数字を詳しく見れば、まったく別の実態が浮かび上がります。つまり、S&P500のバリュエーションは適正かもしれないということです。

高いバリュエーションの裏付けとなる根拠を見つけるためには、それほど昔にさかのぼる必要はありません。2023年6月、予想株価収益率(PER)が20倍とされていた時、グローバルXは「コイル状の株式バネ」と題した記事で、株式のバリュエーションがこの水準を容易に上回る可能性があると主張していました2。当時、投資家の間で悲観論が高まり、キャッシュが高水準にあったことや、米連邦準備理事会が利上げサイクルを終了する姿勢を見せていたことで、バリュエーションが押し上げられそうな様子が見られました。2023年末までには、企業が四半期ごとに過去最高に近い収益性を達成する中、利益率の上昇がバリュエーションを押し上げる次の材料になるように思われました。単純に利益率とバリュエーションの関係から見て、S&P500はPERが20倍台半ばであっても妥当である可能性が示されていました3。そして今、実際にこの水準になっています。

2000年以降の平均PERは18倍であるため、おそらく多くの投資家にとって、そのようなPERは割高だと感じられたでしょう4。しかし、時間が経てば、PERはレンジ内にとどまることはなく、企業がキャッシュを生み出す効率が高まるのに伴い、投資家はより高いプレミアムを払う必要があります。現在の利益率が持続可能であることが証明されれば、この一見高過ぎるようなバリュエーションがニューノーマルになるかもしれません。とはいえ、投資家は、潜在的な投資機会とリスクを見極めるために、常に市場価格とバリュエーションを評価し続ける必要があります。

重要なポイント

- 投資家の間ではバリュエーションに対する懸念が高まっているようですが、コンセンサス予想や長期的な経済成長は、現在のバリュエーションが適正であることを示している可能性があります。

- バリュエーションは長期にわたって高止まりする可能性があるため、単純にトレンドへの回帰を当てにするのは最善策ではないかもしれません。

- 構造的な変化が経済の回復力と市場のバリュエーションの支えとなる可能性が高いため、投資家はインフラ開発、防衛技術、サイバーセキュリティなどの自動化技術に関連するテーマを検討してもよいでしょう。

市場は今、お手頃価格

「キャッシュ イズ キング」(現金こそ王様)という格言があるように、資産の価格とは、誰かがそれに支払う対価です。価値は主に、ファンダメンタルズの評価と、類似の資産の価格動向によって決まります。価値を評価するもう一つの有用な手法は割引キャッシュフロー分析です。これは通常、特定の予測期間にわたる価値と、最終価値または継続価値に分けられます5。

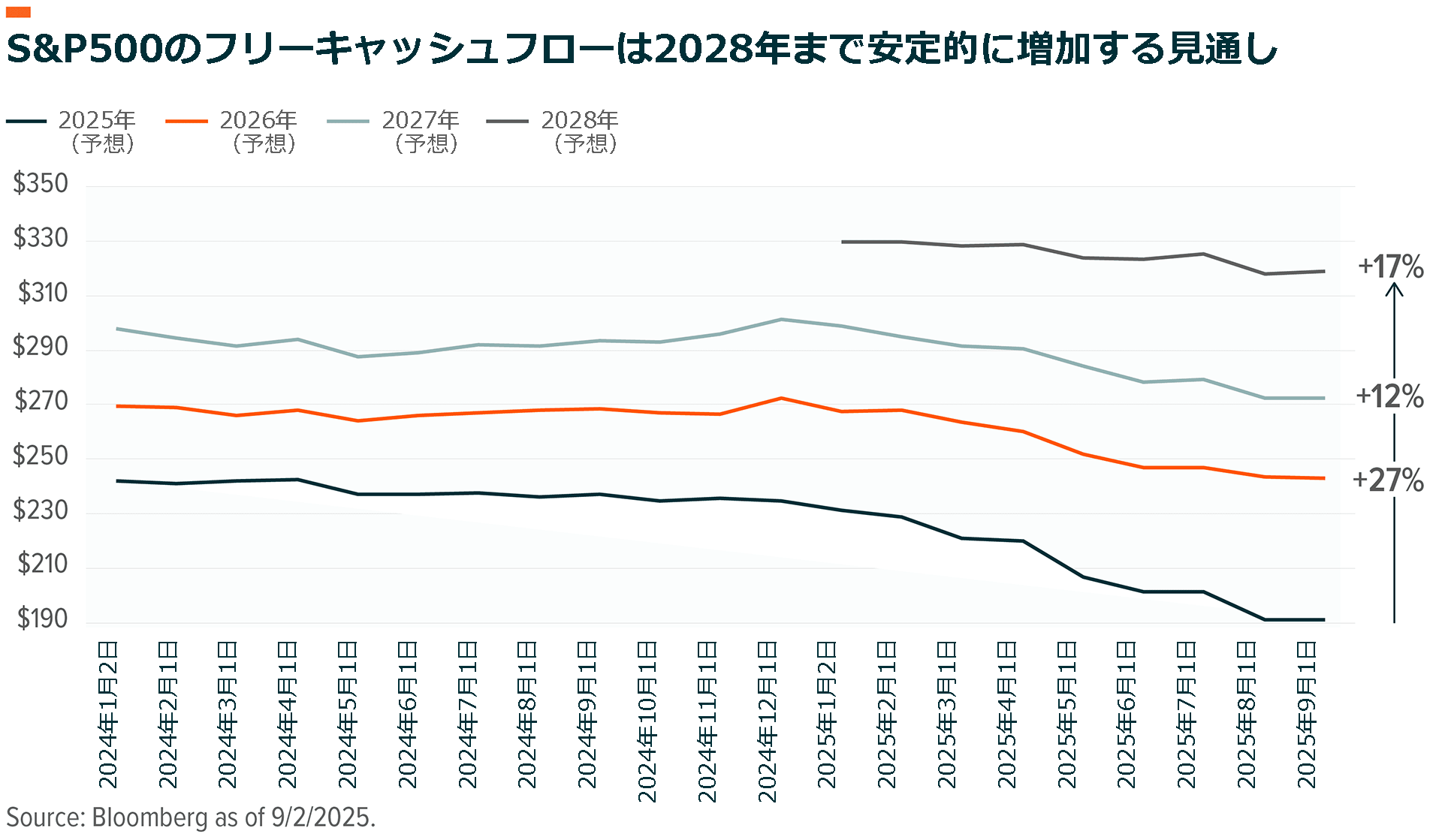

コンセンサス予想によると、今後4年間はS&P500のキャッシュフローは比較的堅調に増加することが見込まれています6。2025年については予想が若干下方修正されましたが、これは主に、データセンターやロボティクスなどの新技術の統合に関連する設備投資(すなわち、将来の収益性を高めるのに役立つ投資)が予想を上回ったためです。2026年にはキャッシュの急増が見込まれ、その後は年間10%台半ばのキャッシュフロー成長率に落ち着くと予想されています。この水準は、キャッシュフローの年平均成長率である約7%(ただし2000年以降は10%超)を上回ります7。

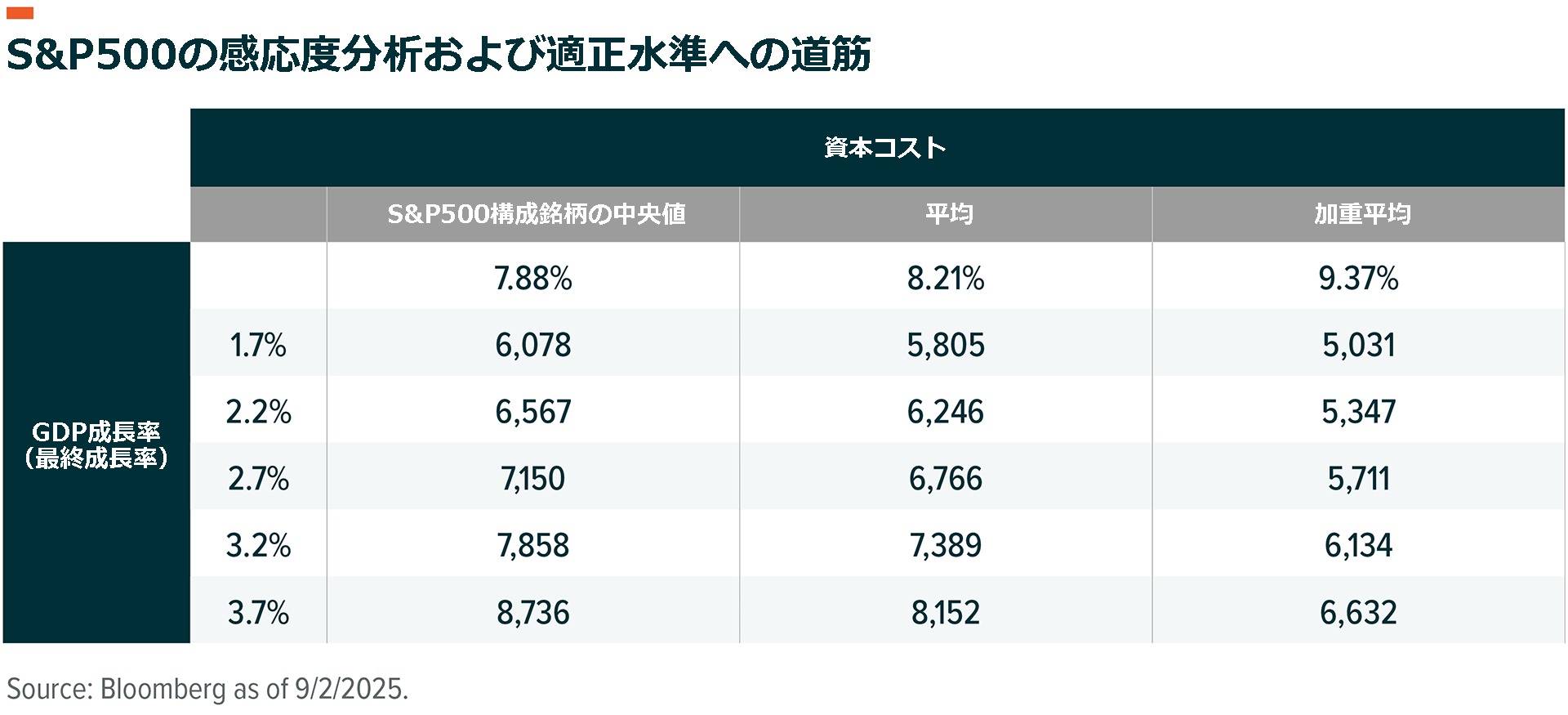

問題は、キャッシュフローの予想と資本コストを踏まえて現在の株価水準が適正かどうかということです。その答えを導くには、最終的なバリュエーションの倍率を推計する必要があります。それはつまり、割引キャッシュフロー分析で足りない唯一の変数である「長期的なキャッシュフロー成長率」にかかっています8。歴史的に見れば、幅広い資産のバスケットは経済全体のパフォーマンスを反映するため、このキャッシュフローの数字はGDP成長率に収束するはずです。構成銘柄の加重平均に基づく現在の資本コストは9.4%程度とやや高いものの、利下げサイクルが再開されれば、緩やかに低下し始める可能性があります9。

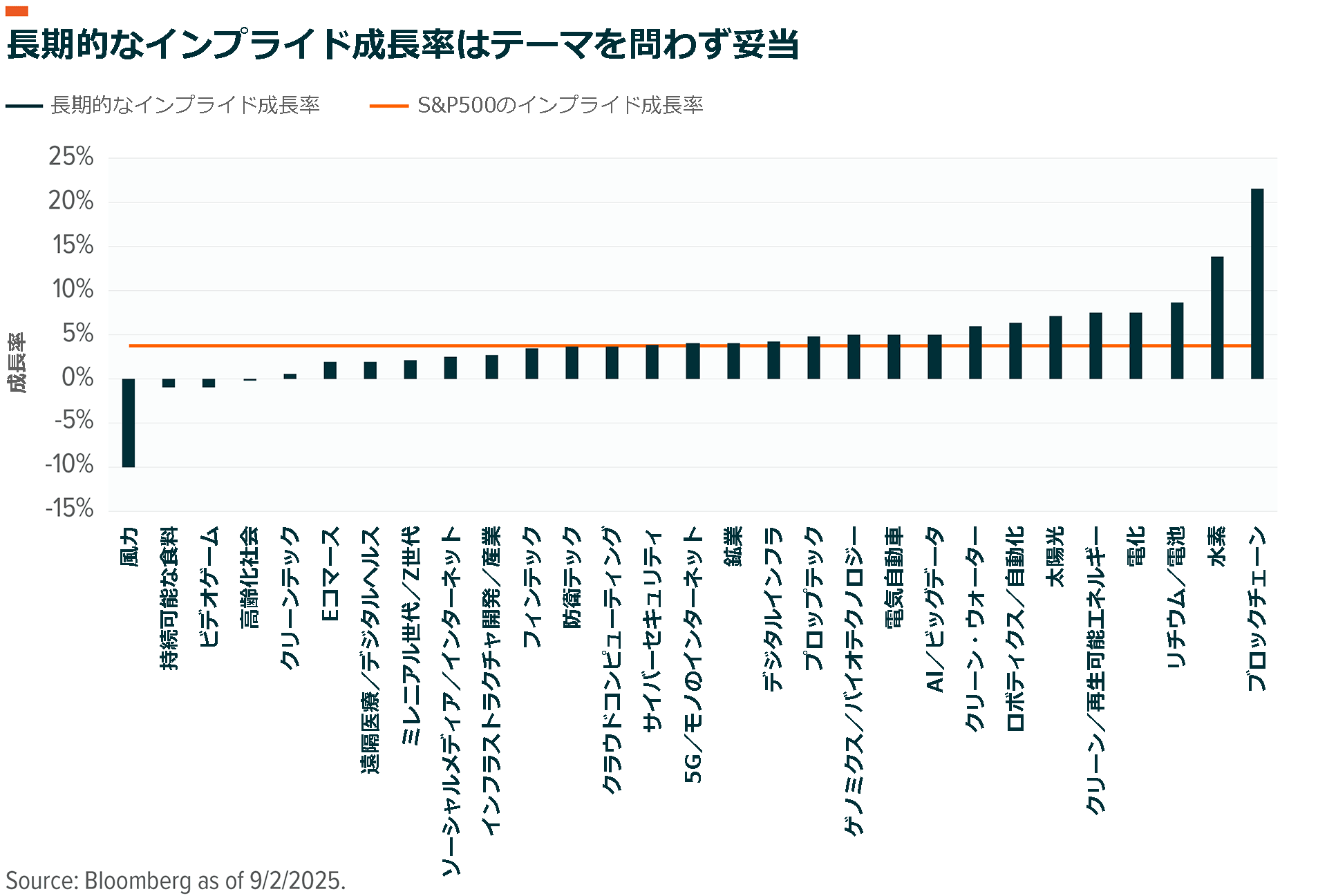

現在、S&P500の長期のインプライド成長率は3.7%で、2000年~2019年のパンデミック前の名目GDP成長率(4.1%前後)と同程度の水準となっており、2022年以降の平均6.9%を大幅に下回っています10。言い換えれば、市場に現在織り込まれている長期的な成長率は十分妥当であり、もしかするとやや低い可能性すらあります。比較すると、1980年代~1990年代の成長率は6.5%と、より高い水準にありました。

2027年までの名目GDP成長率は4.5%程度と予想されており、キャッシュフロー成長率はその水準を上回るはずです11。感応度分析では現在の資本コストで市場は適正価値に近い水準にあり、今後、利下げサイクルで資金調達コストが緩やかに低下すれば、成長率が低下してもそのような水準にとどまる可能性があります。

持続の余地はまだ残る

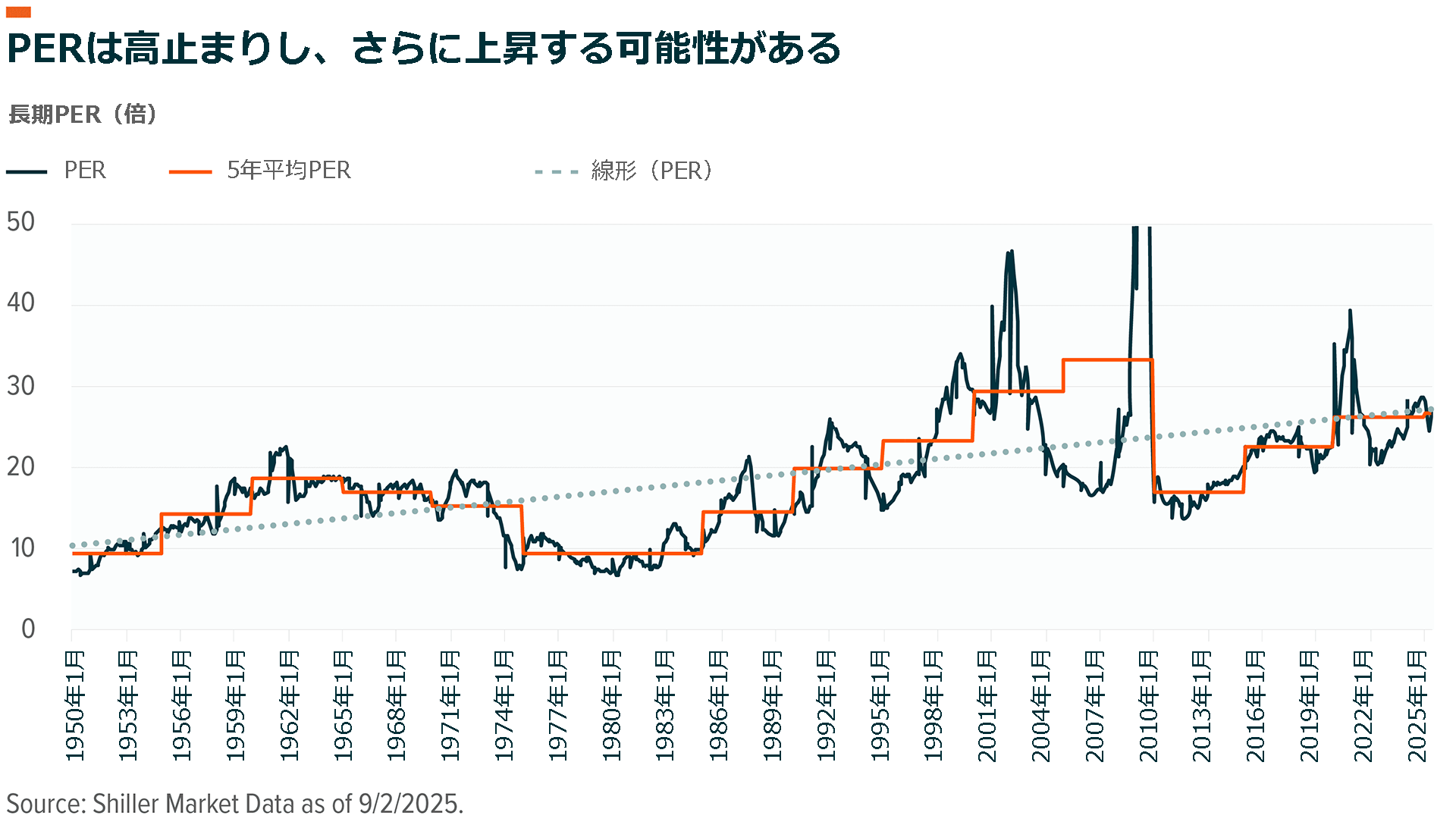

時間の経過とともにバリュエーションは上昇傾向をたどってきました。例えば、過去12か月間の実績PERは、1950年代前半には平均9.4倍12、パンデミック前の5年間には平均22.6倍でした。この上昇傾向の途中には何度か調整局面がありましたが、現在のバリュエーションは、数十年前の線形のトレンドラインにごく近い水準にあります。

投資家にとって問題になるのは、市場のバリュエーションは平均に回帰するのか、持続することになるのかということであり、この点に関しては多くの金融市場研究で、大半がリターンに焦点を当てて検証されています。効率的市場を支持する投資家たちは一般的に平均回帰を主張していますが、行動経済学者や複雑系研究によると、市場の粘り強さを示すさまざまな事例が示されています13。市場分析では、さまざまな切り口でデータが処理されてきましたが、長期にわたり市場が特定の方向に向かうことができないと論じるのは難しいでしょう。

S&P500の実績PERは、1991年から1994年にかけて33か月間、1970年から1973年にかけて32か月間、過去5年間の平均を上回る水準にありました14。1950年以降、市場が15か月以上連続で平均を上回った時期が13回あります。「市場は、あなたの資金が尽きるよりも長く、不合理であり続けることがある」という格言があります。

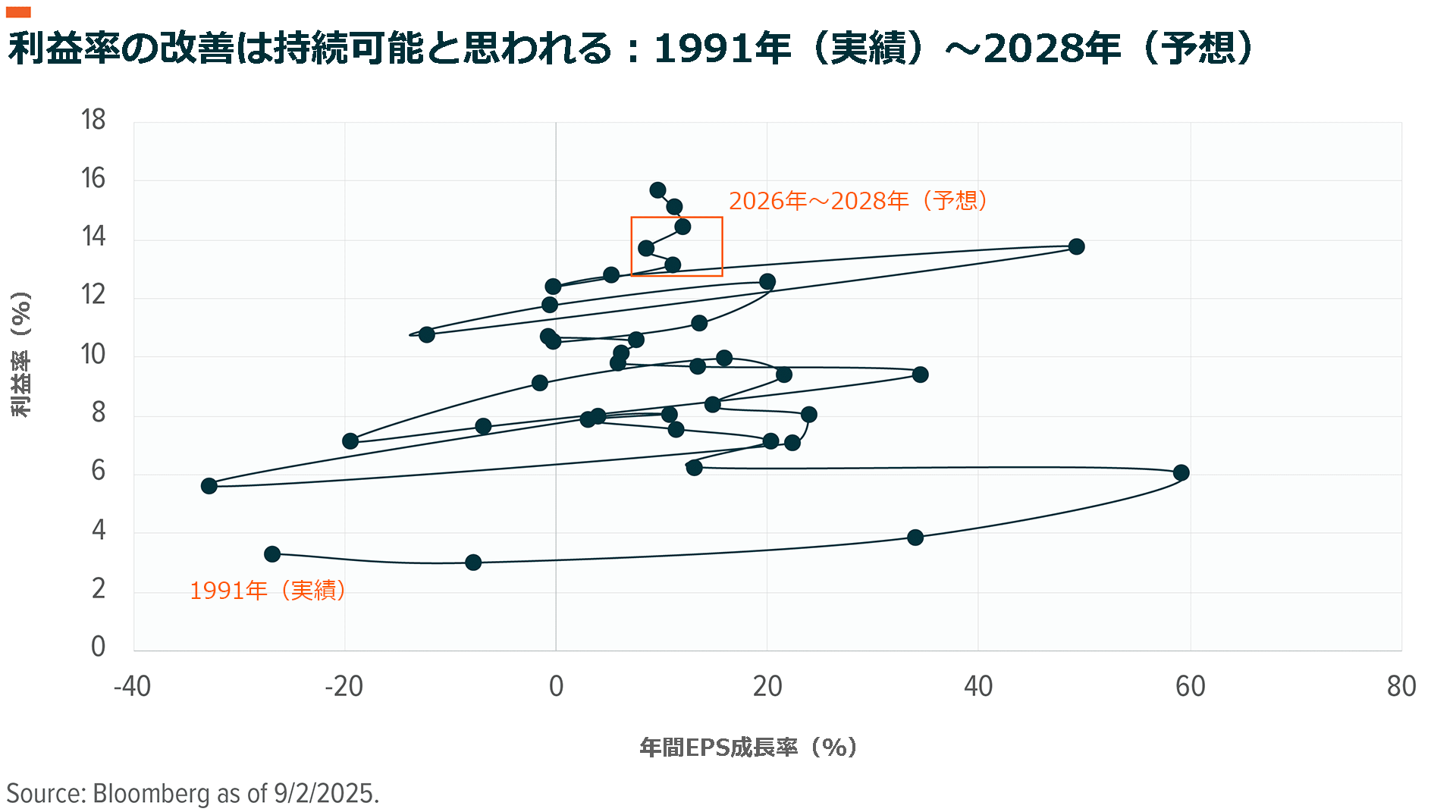

バリュエーションと利益率の関係を考えると、このような持続性の一部はファンダメンタルズと結び付いています。利益率が時間とともに低下することは確かにありますが、それは通常、ITバブルの崩壊や世界金融危機のような外的な出来事やショックと結び付いています。企業の収益性は全般的に高まっており、その結果、株価指数も直線的ではないものの上昇してきました。利益率は2028年までに現在の水準から2.2%上昇して15.7%に達すると予想されており、これは利益成長率の上昇とフリーキャッシュフローの増加につながります15。

厳選された優良なテーマ

現在のS&P500は適正水準にある可能性があるため、市場の特定分野における上昇余地を捉えられる投資機会があるかもしれません。今後数年間に予想されるキャッシュフローの増加と利益率の改善の多くは、経済の構造的な変化、とりわけAIやロボット工学などの自動化技術の導入に伴う変化と関係する可能性があります。技術や国際競争に関連するテーマの多くは、トレンドを上回る成長と収益性向上を実現するのに適した状況にあります16。

さまざまなテーマの長期的なインプライド成長率をS&P500と比較することは、投資妙味のある分野を特定するのに役立ちます。例えば、インフラ開発や防衛技術といった産業に関連するテーマは、市場全体よりも低いインプライド成長率で取引されています17。これらのテーマは、金利が低下し始めれば産業の循環的な改善から恩恵を受けるかもしれませんが、それぞれのテーマの魅力を高める重要な構造的なトレンドもあります。製造業の国内回帰が続いていることに加え、AIに関連するエネルギー需要が高まっていることから、インフラ開発のテーマは成長が続く可能性が高そうです。

また、SaaS(サービスとしてのソフトウェア)分野の中で急速に普及しつつあるサイバーセキュリティは、インフラ開発や防衛技術と同程度のインプライド成長率で取引されています18。国家間や犯罪行為によるハッキングが増加傾向にあり、政府や企業がシステムを保護するための支出を増やしているため、サイバーセキュリティは魅力があるテーマと言えます。さらに、ロシアや中国との対立の再燃に伴い、米国や欧州各国における国防支出は今後も継続される見込みです。

AIエコシステムに関連するテーマの多くは、市場全体と比べてやや成長プレミアムが上乗せされた水準で取引されていますが、予想される成長率を考えると、そのインプライド成長率は妥当だと思われます。例えば、データセンターの利益率は2028年までに20%に達すると予想されており、これはS&P500の予想利益率である16%を大きく上回ります19。AI企業のキャッシュフローは、今後3年間で市場全体を約10%上回るペースで増加する見込みです。これは、AI技術が業種間で統合され、効率性が向上するためです20。また、銅やウラン鉱山などの素材企業も現在、ややプレミアムの付いた水準で取引されていますが、AIやデータセンターに関連する技術を導入するには建設資材や新たなエネルギー源が必要になることから、これらの企業が恩恵を受ける立場にあります。

関連ETF

関連商品へのリンク先はこちら:

2638 – グローバルX ロボティクス&AI-日本株式 ETF