インフレクション・ポイント:あっという間に選挙リスク上昇

今年に限っては選挙について書かずに済むかもしれないと一瞬思ったのですが、それは希望的観測でした。12月のレポートで筆者が挙げた2024年の5つのリスクのうち、第4位は「トランプでもバイデンでもない」でした。その当時の市場では、政党の大統領候補としてどちらかが差し替えられる可能性や、どういったプロセスでそれが起こり得るのかが話題となっていました。バイデン大統領が再選を断念したことの影響は現在リアルタイムで生じつつあります。トランプ前大統領の暗殺未遂は、まだ全貌が明らかになっていない、まったく別のストーリーです。

今から選挙までの間に多くのことが起きる可能性があり、投資家の信頼を揺るがせる地政学的イベントによって、最近の市場の上昇が早々に終わりを迎えるかもしれません。最終的には、依然として好調な企業ファンダメンタルズと適度に堅調な経済成長に軍配が上がると筆者はみています1。大統領の座を射止めるのが民主党か共和党かにかかわらず、現時点ではどちらであれ財政保守主義や予算の優先順位は高くありません2。別の候補者が党綱領を変更する可能性はありますが、それは基本シナリオではありません。消費と投資、政府支出が経済成長を牽引します。これらの3つすべてが拡大を続けるならば、市場の上昇が続く可能性があります3。

重要なポイント

- 現在の地政学的環境では真の兆候をノイズと区別することはおそらくこれまで以上に困難ですが、いずれにせよ投資家にとっての情報価値は高くないと考えられます。

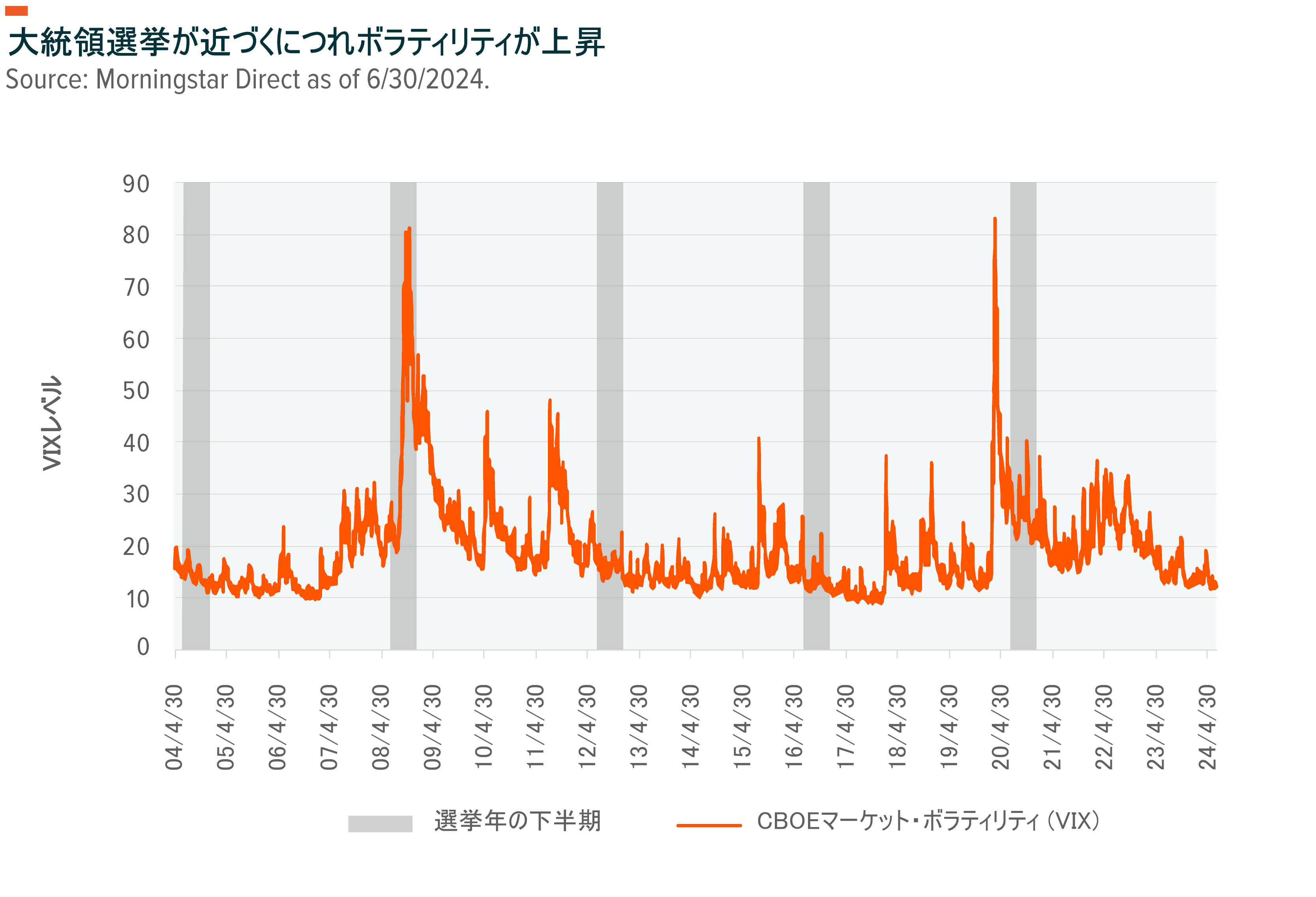

- 選挙の年は伝統的に市場のボラティリティが上昇しますが、通常、大統領選の前後6か月間のリターンは良好です。

- 米国のインフラ、防衛技術、ウランなどは地政学によるボラティリティの影響を受けないと考えられるテーマです。また、優先証券やカバード・コールは伝統的に変動の少ない資産であり、新興国債券は米国の選挙リスクとの相関性が比較的低い資産です。

異なる政党、異なる軌跡

バイデン大統領は、健康状態が疑問視され、選挙戦からの撤退を求める圧力の高まりに直面しました。民主党の大きな懸念は「ネバー・トランプ層(共和党内のトランプ反対派)」がバイデン大統領に投票しないのではないかということでした。バイデン大統領では中道派の有権者を引き付ける可能性が低いようにみえたためです4。バイデン大統領は撤退にあたってハリス副大統領を推薦しましたが、民主党が新たな候補者を正式に選出するプロセスはまだ不明です。ハリス副大統領は勢いがあるようにみえます5。他にもカリフォルニア州のギャビン・ニューサム知事、ミシガン州のグレッチェン・ホイットマー知事なども後任候補として挙がっていましたが、状況はあっという間に変わりつつあります6。

トランプ前大統領の暗殺未遂事件もしばらく話題となるでしょう。全体像が判明するまでには数か月かかるかもしれません7。ニューヨークでのトランプ前大統領の重罪評決が彼の支持基盤を強化したのと同様に、暗殺未遂事件は支持者層をさらに熱狂させる可能性が高いと考えられます8。まだ決めかねている有権者に関しては、この事件はおそらくほとんど影響しないでしょう。いくつかの激戦州でトランプ前大統領を助ける可能性があるとみられるのは、彼がJ.D.バンスを副大統領候補に選んだことです9。

選挙までの動きや選挙結果はおそらく米国に政治的な影響を及ぼしますが、投資家にとっての影響は軽微なものにとどまるかもしれません。今年の比較的堅調な経済環境やその結果としての株式の強い地合いは、底堅い消費と継続的な企業投資に基づくものであり、両方とも続く可能性があります10。こういった見方をする一つの理由は、政府支出の今後の方針に大きな変化が起きそうにないためです。どちらの政党も赤字を抑制する対策を提示していません。実際、両党ともおそらく景気刺激策を追加しようとするでしょう11。トランプ氏はさらなる減税を推進する可能性が高く、民主党は歳出プログラムを拡大する公算が大きいとみられます。さらなる景気刺激策はインフラや防衛などの分野で消費や支出を促進することになり、さらなる投資を後押しする可能性があります。

ボラティリティに注意

地政学的緊張は何か月も高まり続けていますが、実際のところ、まだ市場に影響を与えるには至っていません。どこかの時点で影響を与えるかもしれませんし、米国の選挙が引き金になる可能性もあります。通常、選挙の年はそうでない年よりもボラティリティが約4ポイント高くなります12。この傾向は世界金融危機や新型コロナ禍での選挙期間後に特に当てはまります。

投資家はボラティリティの上昇を認識すべきですが、だからといって株式へのエクスポージャーを減らすべきではありません。歴史的に見て、S&P500のリターンは選挙前の6か月間で8%、選挙後の6か間で5%とかなり良い水準に達しています13。最新の経済指標は、米国のGDP成長率が予想を上回る可能性があることを引き続き示しています。6月の小売売上高は前年同月比2.3%増となり、自動車を除けば前月比0.4%増と大幅に伸びました14。鉱工業生産も予想外に上振れました15。好調な消費と企業投資の再開が引き続き市場を押し上げるとみられます。

選挙の年の消費者心理は予想しづらい面があります。歴史的に見れば、ミシガン大学消費者態度指数は、現職大統領が立候補している場合には比較的安定しています16。現職が立候補していない場合、同指数は低下します。バイデン大統領が撤退する前は、100年以上ぶりに現職と前職の大統領が争うことになるはずでした17。直近の同指数は低下しましたが、候補者選定プロセスの終盤になって民主党の候補者を巡って先行きが不透明になっています。政治家は選挙キャンペーン中、経済について否定的な口調で語ることが多く、経済に関する否定的な見通しによって消費が鈍ることもあり得ます。しかし、この消費者態度調査以外に消費が減速している証拠はほとんどありません18。

多くの地政学的課題がある中でとるべき戦略

投資家のポートフォリオにとって、起こり得る市場変動を乗り切るために検討に値する2つのアプローチがあります。第一のアプローチは、超党派で受け入れられるテーマと結び付いた戦略を特定することです。もう一つのアプローチは、ボラティリティがより低くなる可能性のある戦略です。

今回の選挙期間中に超党派の支持を得られる3つのテーマは、米国のインフラ、防衛技術、ウランです。

2021年11月にインフラ・投資雇用法(Infrastructure Investment and Jobs Act)が286票対134票の圧倒的多数の賛成を得て米下院を通過しました19。さらに、2022年8月、米国内の半導体産業を支援するCHIPS法が超党派の支持を得て通過しました20。民主党はこれらのインフラ関連の勝利を政権の成果として選挙で訴える可能性が高いですが、一方で、トランプ前大統領はインフラと結び付いた米国の競争力を自らの政権プランの中核に位置付けています。

防衛技術も、強力な国防が両党の政策綱領の一部となっているため、利益を生み出す可能性があるテーマです。今年の5月に民主党と共和党は、8,860億ドルの支出を含む国防権限法(National Defense Authorization Act)を支持しました21。同法は中国やロシアのような潜在的競争国との緊張を特に強調しています。

ウランも投資機会となり得るテーマです。民主党にとって、気候変動に焦点を当てたクリーンな代替エネルギーは非常に重視している分野であり、今月に入り超党派で「クリーンエネルギーのための多用途先進原子力の導入促進法(ADVANCE Act)」が議会を通過し、超小型原子炉の実用化に向けて重要な一歩を踏み出しました22。エネルギー自給はトランプ前大統領の政策綱領の主要な柱であり、原子力エネルギーはそれに含まれています。

ボラティリティに対処するもう一つの方法は、適度に安定したリターンを上げる傾向のある戦略です。

優先証券は、配当金が支払われ、通常狭いレンジで取引されるため、魅力的な資産クラスとなり得ます23。その根拠として、銀行のバランスシートが2023年の地銀危機を経てかなり健全であることが挙げられます。

他には、カバード・コールなどのヘッジ戦略も考えられます。インカム収入を重視する投資家であれば、原指数の100%に対してコール・オプションを売却する戦略を探り、値上がり益を得ようとする投資家は部分的にカバーする戦略を使用することができます。部分的にカバーする戦略では、投資家はヘッジを通じてボラティリティを軽減し、一定の収入を確保し、さらに市場が上昇したときに利益を得ることができます24。

最後に、新興国債券に投資機会が生じる場合があります。これらの資産は米国の利付債よりもボラティリティが高いのが一般的ですが、新型コロナ禍と金利上昇を経て新興国市場は安定してきたようにみえます25。また、新興国債券であれば、米国の選挙期間から受ける影響を軽減することができます。