インカム見通し:2021年第4四半期 - 金融引き締めによる金利上昇

Global X 2021年第4四半期インカム見通しはこちらで閲覧できます。本レポートはインカム指向の資産クラスおよび戦略に関してマクロレベルのデータと分析を提供することを目的としたものです。

前四半期は、インフレが高進する中での金利上昇の脅威について議論しましたが、いよいよFRB(連邦準備制度理事会)は行動を起こす準備が整ったようです。長引くサプライチェーンの混乱と旺盛な需要を背景にインフレ圧力がさらに強まっており、FRBが金融政策を拙速に引き締める可能性があります。オミクロン変異株の感染拡大はもう一つの不確実要素ですが、今のところFRBのタカ派色の濃い計画よりも市場への影響は小さいようです。株式市場では収益性やバリュエーションがより厳しく問われるようになってきており、テクノロジーをはじめとするグロースセクターがその影響を強く受けています。多くの投資家はインフレや金利上昇に耐えうる市場セグメントを探していますが、特にインカム投資家は一般的に金利感応度の高い有価証券をオーバーウェイトしていることから、その傾向が強いと考えられます。

重要なポイント:

- インフレが持続し、金利が上昇すれば、金融やエネルギーなどといったバリュー志向のセグメントが有利になる可能性があります。

- マスター・リミテッド・パートナーシップ(MLP)と優先株は、エネルギーや金融セクターへのエクスポージャーと高利回りの可能性のバランスを取りたいインカム投資家向きの二つの選択肢です。

- インカム投資家にとって、以前にもまして配当戦略の魅力が高まっているかもしれません。配当戦略のバリュー的な特性は、金利上昇期により適している可能性があります。

マクロ圧力が増加するも第4四半期の株式およびクレジットのパフォーマンスはプラス

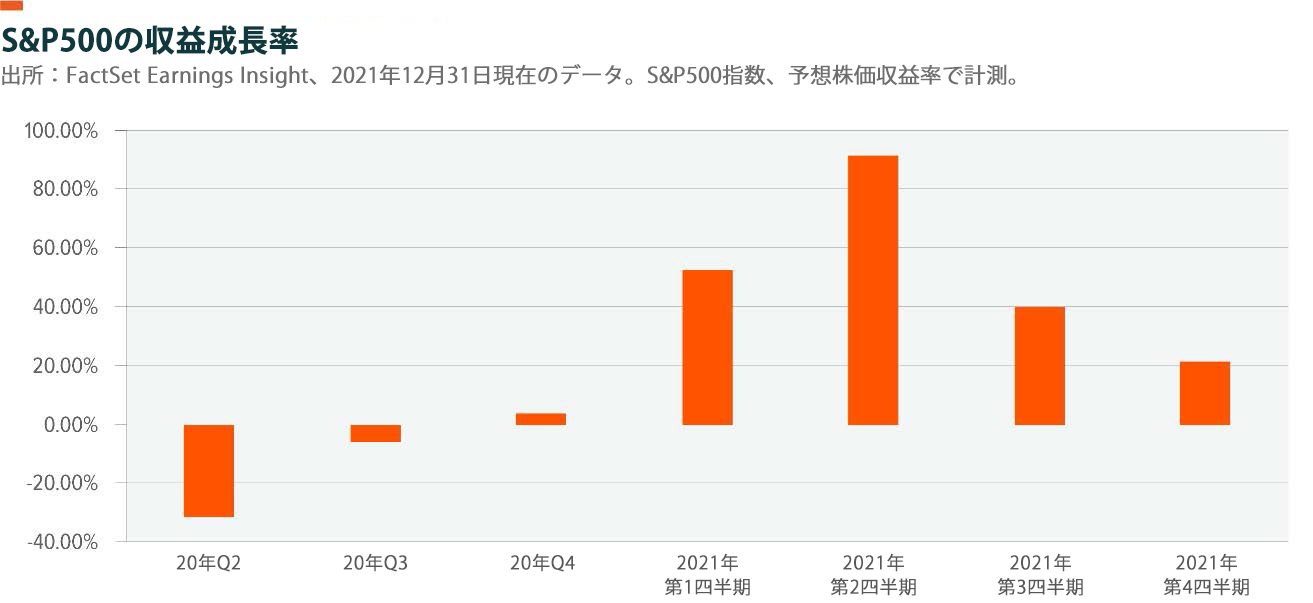

総合物価指数が第3四半期末の5.4%から第4四半期末には7.0%へと加速し、2020年末の1.4%から急激に上昇し続けています。1

これを受けてFRBは明確にタカ派的な姿勢に転じており、金利見通しもそれに沿ったものとなっています。先物カーブには、今年最初の利上げが3月に行われ、2022年末までに合計4回の利上げが行われることが織り込まれています。2 歴史的に見ても、FRBが利上げを開始すると短期債券の利回りが上昇します。資産購入のテーパリングはすでに2021年11月に始まっており、当初は米国債の購入額を月100億ドル、住宅ローン担保証券(MBS)の購入額を月50億ドル削減しました。3 その後、FRBは12月中旬にさらに積極的な措置を発表しました。2022年1月から、FRBの債券購入額は月600億ドルとテーパリング前の月1,200億ドルの半分になります。4 この積極的なテーパリングからは、最初の利上げが予想される今年3月までに債券購入プログラムを終了することが伺えます。

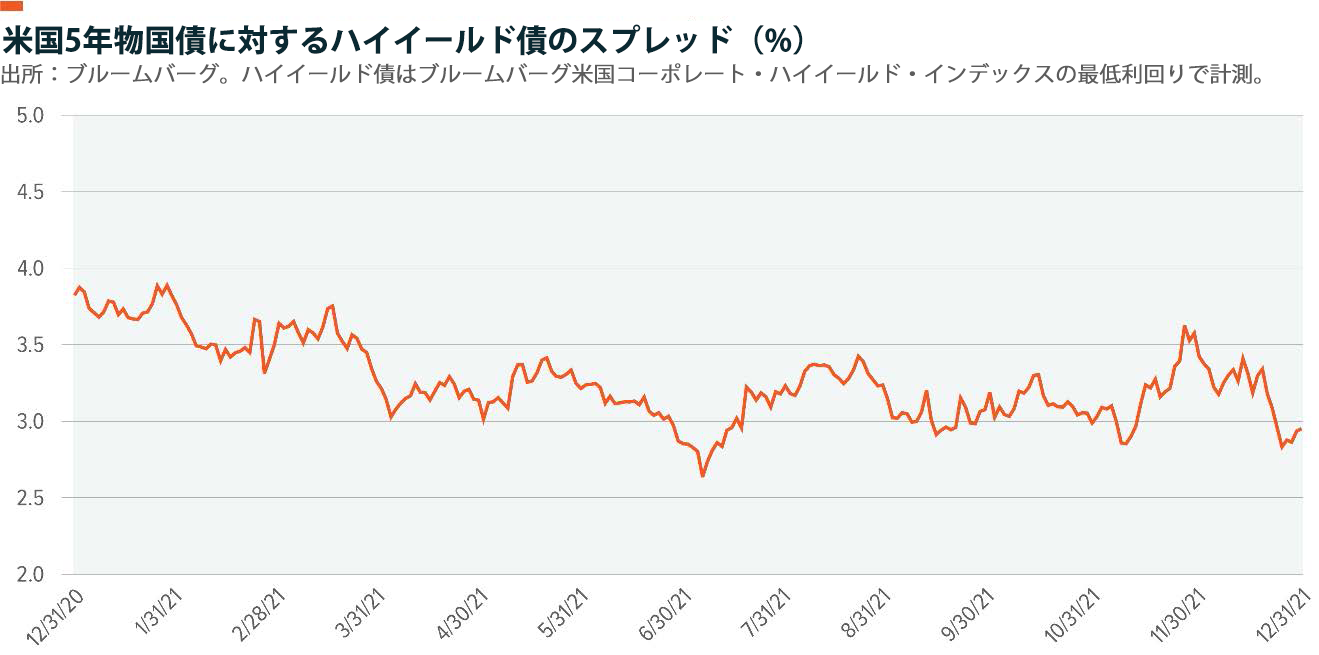

2022年の年明け直後の数週間には、FRBがさらにタカ派色を強めるとの予想が高まりましたが、第4四半期のリターンへの影響はむしろまちまちでした。例えば、情報技術セクターは第3四半期末に急落した後、第4四半期には16.7%の回復を見せ、不動産を除くすべてのセクターを上回りました。5 一方、小型株は金利上昇に対する懸念がマイナスに作用し、第4四半期は2.1%の上昇にとどまりました。6 但し、ドル高の影響を受けて小型株は好調に推移しています。米ドル指数は94.2で始まった後、第4四半期を95.7で終了しました。同指数は5月下旬に90以下の水準に落ち込み、年初来の底を打ちました。7 ハイイールド債は、第4四半期を 0.71%で終え、債券市場全体のリターンである0.01%を大きく上回りました。8 第4四半期末に向けてクレジットスプレッドが縮小したことが、ハイイールド債を押し上げました。その結果、クレジット分野のリスク資産は好調に推移しました。

インフレが景気サイクル後半の指標を牽引

FRBはインフレ予想から「一過性」という言葉を削除しました。インフレ率は主にエネルギー価格の上昇、労働市場の逼迫、サプライチェーンの混乱により、2020年末の1.4%から2021年末には7.0%へと急上昇しました。9 複数の自動車会社やハイテク企業の幹部がサプライチェーン問題は今後1~2年間は続くとの見通しを示しているほか、U-6失業率は2020年4月の23.0%をピークに7.3%にとどまっており労働市場の逼迫状況が浮き彫りになっています。10 ニューヨーク連銀が2021年12月に実施した消費者期待調査によると、米国の消費者は2022年のインフレ率は6%台、今後3年間は4%台で推移すると見ています。インフレ高進に対処するための利上げやテーパリングプログラムの段階的廃止など、FRBの政策により積極的な施策が含まれるのは当然と言えます。インフレや金利の上昇は債券投資家のリターンを悪化させる可能性があり、重大なリスクとなっています。

インカム投資家の選択肢

エネルギーと素材セクターは、このインフレ高進期において有利な立ち位置にある可能性があります。コモディティを採掘したり処理したりする素材企業は通常、コスト上昇分を顧客に容易に転嫁することができます。歴史的にインフレ率が上昇する環境下では、インフレ圧力を受けにくい素材企業や商品先物が幅広い市場をアウトパフォームする傾向が見られます。前回の景気サイクルでは、2006年10月から市場暴落直前の2008年7月にかけて消費者物価指数(CPI)が1.3%から5.6%へと着実に上昇しましたが、この期間の各資産クラスのリターンは、コモディティが 31%、素材が25%、そしてS&P500が-5%でした。11

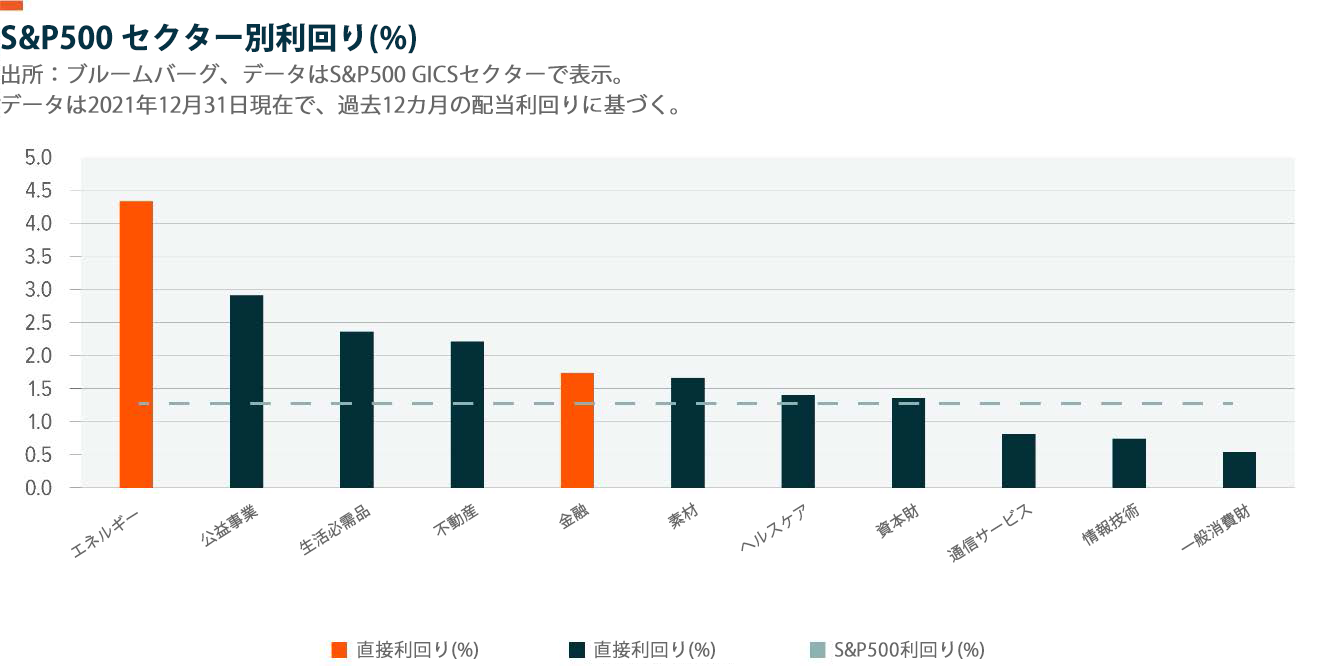

金融やエネルギーなどの伝統的なバリューセクターは、利回り上昇や消費者の需要から恩恵を受ける傾向にあります。銀行は消費者や中小企業に対して、例えば30年物の住宅ローン金利のような長期の金利で融資を行います。ローンの成長が回復し、クレジットの質が安定していれば、銀行は追加の金利収入を得ることができる立ち位置にあると言えます。しかし、デュレーション・リスクは投資家が現在保有している長期国債や社債などといった債券資産に深刻な影響を与えます。金利が上昇している環境下では、変動金利優先株式が、債券のデュレーション・リスクを軽減したいインカム投資家にとってのソリューションとなり得ます。例えば、変動金利優先株式のデュレーションは2.1年と、年末時点の幅広い債券市場の6.7年と比較して短くなっています。12 エネルギー企業とは一般的に、石油やガスの価格に直接影響を受ける(探査・生産)か、間接的に影響を受ける(中流・パイプライン)かのいずれかです。原油価格は、オミクロン変異株の感染拡大初期に広がったリスクオフ心理の影響で12月初旬に65ドルまで下落した後、年内は上昇基調で推移し、ウェスト・テキサス・インターミディエイト(WTI)原油は75ドルで年末を迎えました。インフレ率が7.0%に上昇していることや、OPEC+などによる原油供給の抑制が続いていることから、2022年も原油価格は高水準で推移することが予想されます。そして、原油価格が高騰する中で米国のエネルギー生産量が増加し続ける場合には、マスター・リミテッド・パートナーシップ(MLP)のようなエネルギー・インフラ株式が有利になる可能性があります。また、インカム投資家にとっては、エネルギーおよび金融セクターの企業が提供する配当利回りという妙味もあります。以下に示すように、これらのセクターの配当利回りは平均を上回っています。

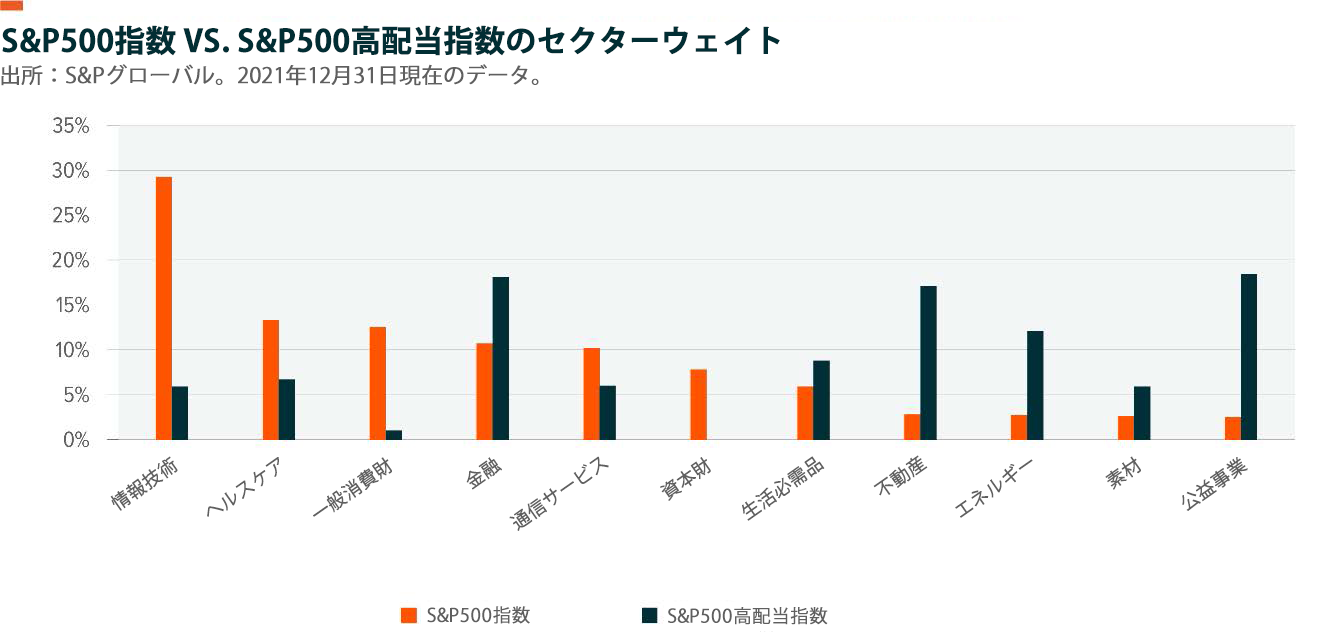

グロースからバリューへの移行が進む中、幅広い配当銘柄のバスケットは投資家にとっても魅力的な選択肢となるでしょう。配当戦略では往々にして、金融、エネルギー、不動産などといったバリューセクター銘柄を幅広い市場のインデックスに対してオーバーウェイトします。過去10年間だけ見ても、S&P500のトータルリターンの23%を配当金が占めています。13 収益成長率が低下した場合、株式リターンに占める配当金の割合が大きくなる可能性があります。

現在のインフレ水準が米国の配当利回りを上回っていることから、高利回りの海外配当銘柄も選択肢の一つです。2021年の海外株式は全般的に苦戦し、S&P500のリターンが28.68%だったのに対し、わずか8.29%のリターンにとどまりました。14 その背景には、ワクチン接種が進まず、各国経済の回復が遅れたことがあります。しかし、バリュエーションが低いうえ、ワクチン接種率が米国に追いつく可能性があるため、2022年には海外配当銘柄が躍進する可能性があります。

インフレが高進していることから、定期的なキャッシュフローを配当金に頼っている投資家にとって、配当戦略の評価は特に重要です。バランスシートがしっかりしていて、コスト上昇分を顧客に転嫁できる企業は、配当金の伸びがインフレ率の上昇に遅れずに推移する可能性が高いですが、そうでない企業もあります。質の高い配当戦略は、このようなタイプの企業を選別できる一つの方法といえるでしょう。高品質な配当戦略は、財務レバレッジが低く収益性の高い企業に主眼を当てる傾向があることから、不確実な経済要因に左右されないバラスト機能を提供し、ファンダメンタルズが悪化している企業を避けることが可能です。

テクノロジー・セクターのディフェンシブなソリューション

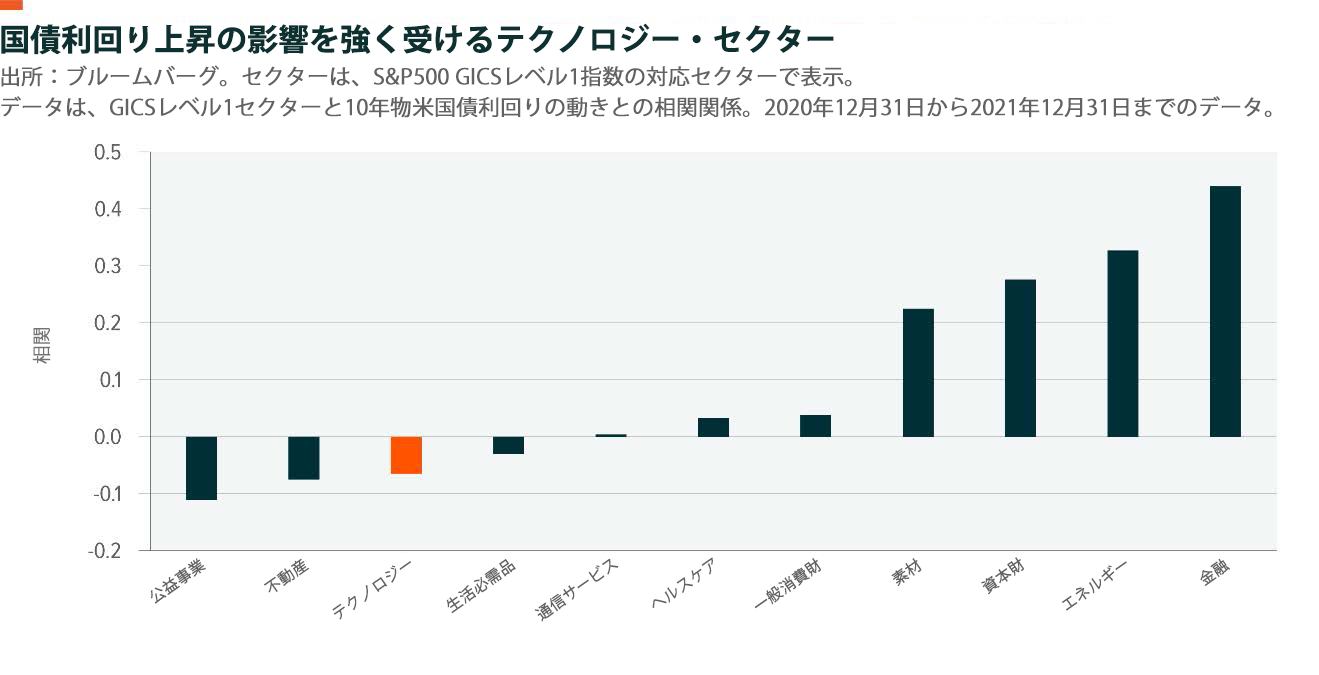

グロース志向の投資家の多くは、長期的にテクノロジーへのエクスポージャーを維持する戦略を依然として選好しています。しかし、高いバリュエーション、金利の上昇、クレジットスプレッドの拡大などが逆風となる可能性があります。2021年においては、情報技術セクターは、資本集約的な公益事業と不動産セクターに次いで、債券利回りの上昇に最も敏感なセクターの一つでした。

収益性が相対的に高いテクノロジー企業は、特にそのビジネスモデルが高い収益成長を維持できる場合には金利上昇に耐えることができるかもしれませんが、高成長ではあるものの収益性の低い企業の一部は、より大きなリスクに直面するかもしれません。つまり、2022年にこのセクターで戦う上で、テクノロジー系ファンドのリスク管理戦略が、投資家にとってカギとなっていく可能性があります。例えば、下振れリスクを軽減できるプットオプションによる防衛や、ボラティリティの収益化を目指すカバードコール戦略などが挙げられます。

結論

FRBが発する情報を鑑みると、今年の金利上昇に備えるべきであることは明白であり、市場では4回の利上げの可能性を予想しています。低金利環境下においては、クレジットスプレッドが低下しバリュエーション・マルチプルが上昇したため、ほとんどの資産がプラスのパフォーマンスを計上しました。このようなインフレやサイクル後半の環境に対応した資産クラスや戦略が存在していることは、投資家にとって朗報と言えます。金融やエネルギーなどといったバリューセクターや、原油や銅などといったコモディティ資産は、過去の例からも、サイクル後半にインフレ率が上昇したときに好反応を示しています。テクノロジーのようなグロース資産を避けるべきでは必ずしもありませんが、このセクターのリスク管理手法を活用することが望ましいでしょう。過去10年間のような広範なリスク資産の上昇は見られないかもしれませんが、このような金利上昇環境においても、投資家はポートフォリオの適切なポジションを模索することが可能です。