先行指標としてのインプライド・ボラティリティ

株式市場のパフォーマンスは、金融政策、信頼できる経済データ、地政学的な出来事など、さまざまな要因に左右されます。これらは、株式のバリュエーションやその他の金融商品に適用する必要のあるプレミアムやディスカウント、企業の収益力を決定づけるのに役立つ要因です。また、市場のボラティリティにより特徴づけられる全般的な投資家のセンチメントの確立にも重要な役割を果たします。ここでは、さまざまな指数のインプライド・ボラティリティ指標の構築に用いられるデータについて検討します。これにより、投資家のセンチメントを測定できることで、ボラティリティが幅広い市場の方向性を示す信頼できる先行指標となり、投資決定における価値ある考慮事項になる可能性があることを示したいと思います。

重要なポイント

- 市場のボラティリティを特徴づける要因には、さまざまなデータが含まれます。現在、CboeのVIX指数を含め、最もよく参照されているボラティリティ指標では、オプション価格のデータを活用して、将来のパフォーマンスに関する投資家のセンチメントを評価しています。

- ボラティリティ指標は、市場への影響が大きい要因に反応するという点で、遅行指標と考えられがちですが、短期的なパフォーマンスを予測する有意義な先行指標でもあり、投資判断に大きな影響を及ぼします。

- ボラティリティの値を主要な市場指標として認識することで、投資家はシナリオ分析の効果的なツールを手に入れることができ、それを利用して、ヘッジや戦術的トレーディングの機会を見極めることができます。将来のボラティリティの水準を予測する際に、ボラティリティに関連する過去の傾向を考慮することもできます。

ボラティリティに新風を吹き込んだVIX指数

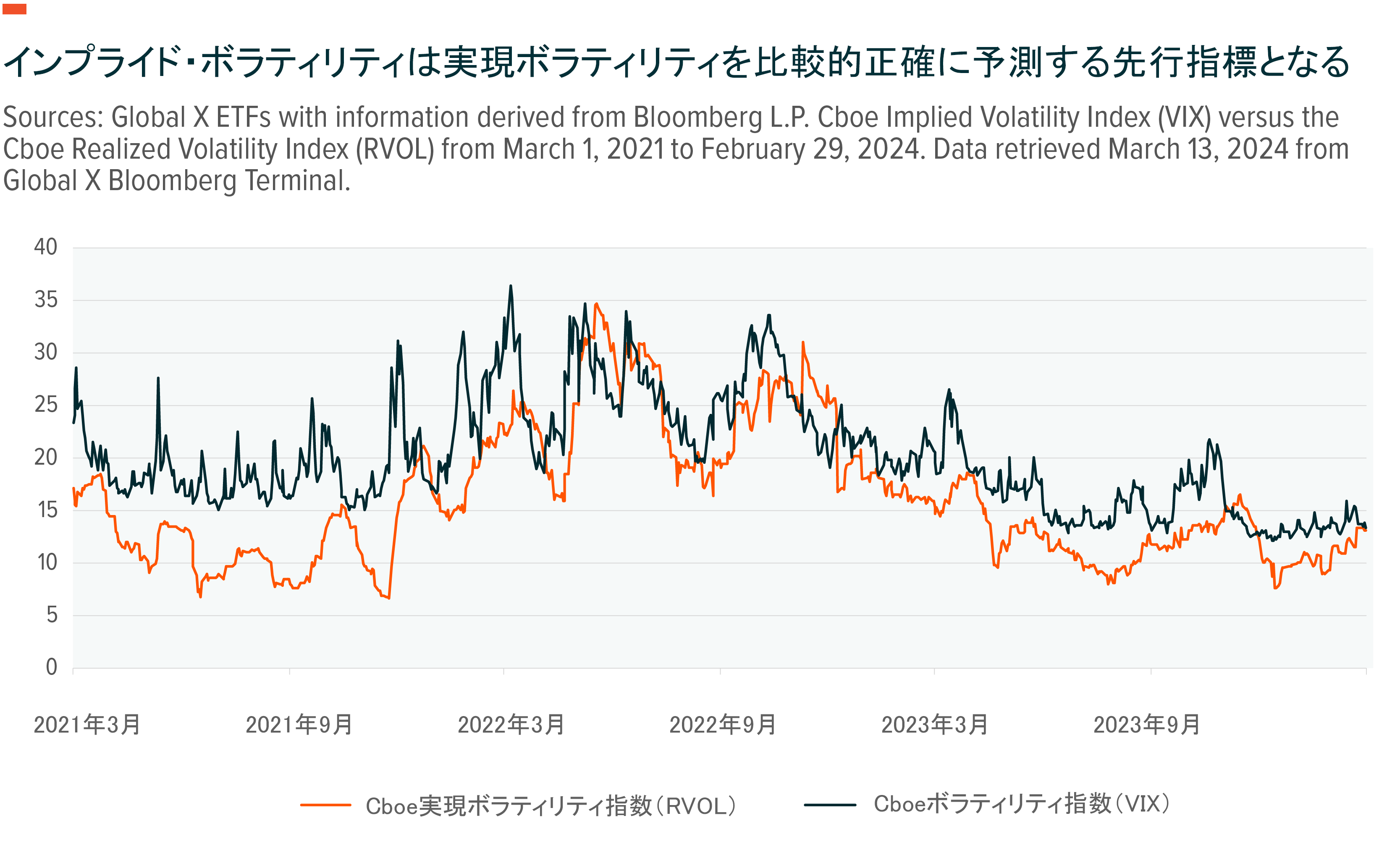

Cboeボラティリティ指数(VIX)は、投資家のセンチメントを測る最も信頼できる尺度の1つと一般に考えられており、向こう30日間のS&P500指数(SPX)のインプライド・ボラティリティの指標と定義されています。S&P 500指数オプションに基づく初のリアルタイムのボラティリティ指数として1993年に登場しました。このような特徴により、ボラティリティの基準として高く評価されてきました。また、コモディティ、通貨、債券、株式などを参照する他のボラティリティ指数の構築にも影響を与えました。

VIXは、満期までの日数が23日から37日までのSPXオプションを使用して決定されます。その値の算出には、オプション価格、それぞれの権利行使価格の分散、イールドカーブによって示される無リスク金利が用いられます1。このような構成要素により、VIX指数はこれまで、実現ボラティリティの適切な先行指標となってきました。ただし、インプライド・ボラティリティには投資家からプレミアムが支払われることが知られており、過去10年間、インプライド・ボラティリティはCboe実現ボラティリティ指数(RVOL)よりも平均で約3ポイント高い水準で推移しています2。

ボラティリティ指数は効果的な先行指標である

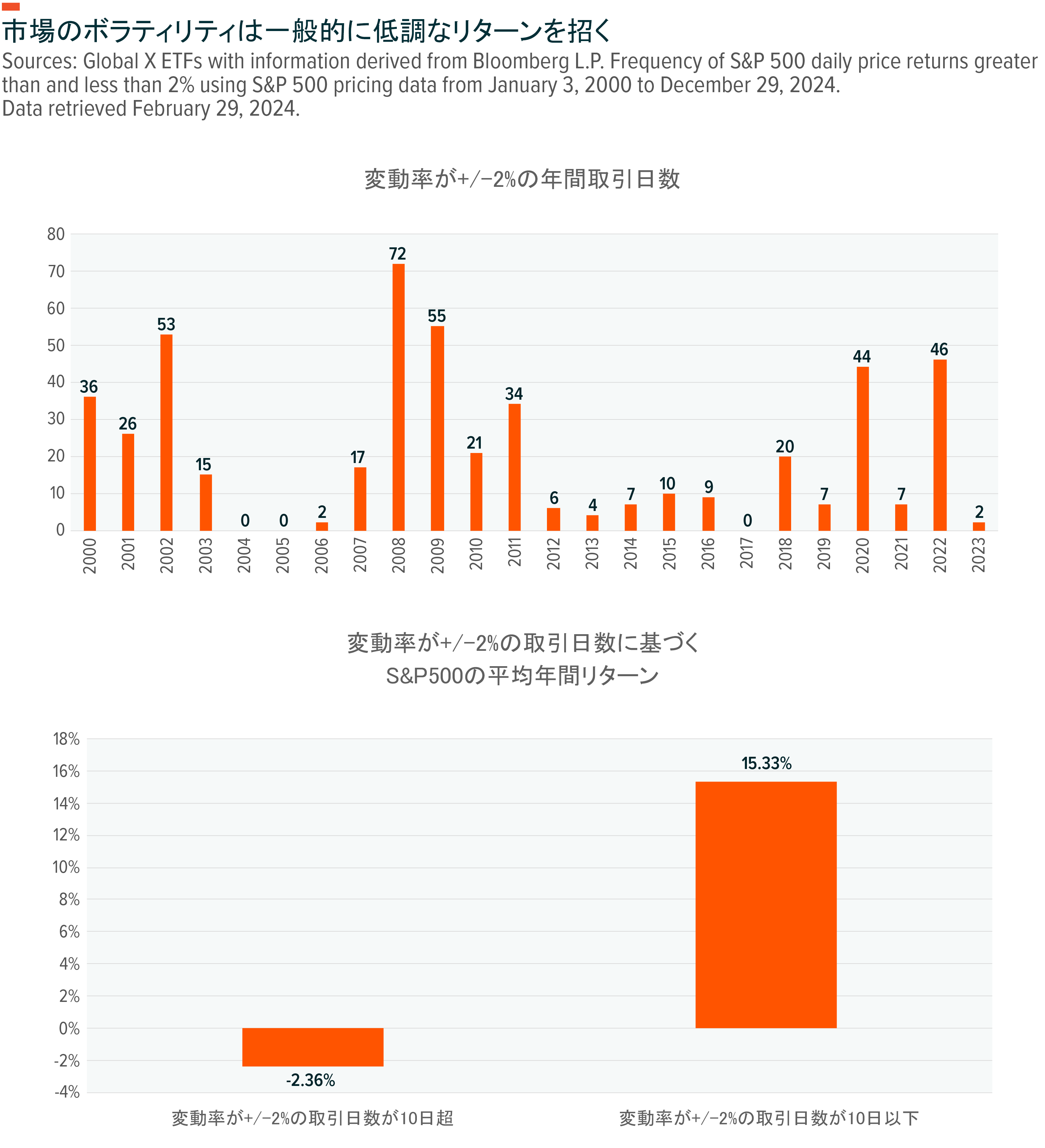

最新のボラティリティ指数の大半は、多様なオプション契約を用いて値を算出しています。投資家は、この点を念頭に置き、オプション取引全般に当てはまる関係を利用して、さまざまな分析のデータセットにそれを適用することができます。投資家が直感的に見抜いていることが多いそのような関係の1つとして、ボラティリティと原資産のパフォーマンスが全般的な逆相関の関係にあるということが挙げられます。実際、将来のキャッシュフローに関する不確実性が相対的に高いほど株価のリターンの変動幅が大きくなり、その結果として投資家のセンチメントに影響を及ぼす可能性があるということは、かなり理解しやすい概念といえます。

S&P 500とVIX指数の相関は、VIX指数が設定された1993年のデータを基準とすると、2023年末にはマイナス0.667でした3。ボラティリティの大きい取引日の頻度と、同じ年のS&P 500指数の相対的なリターンを比較することも、この関係を示すのに役立ちます。

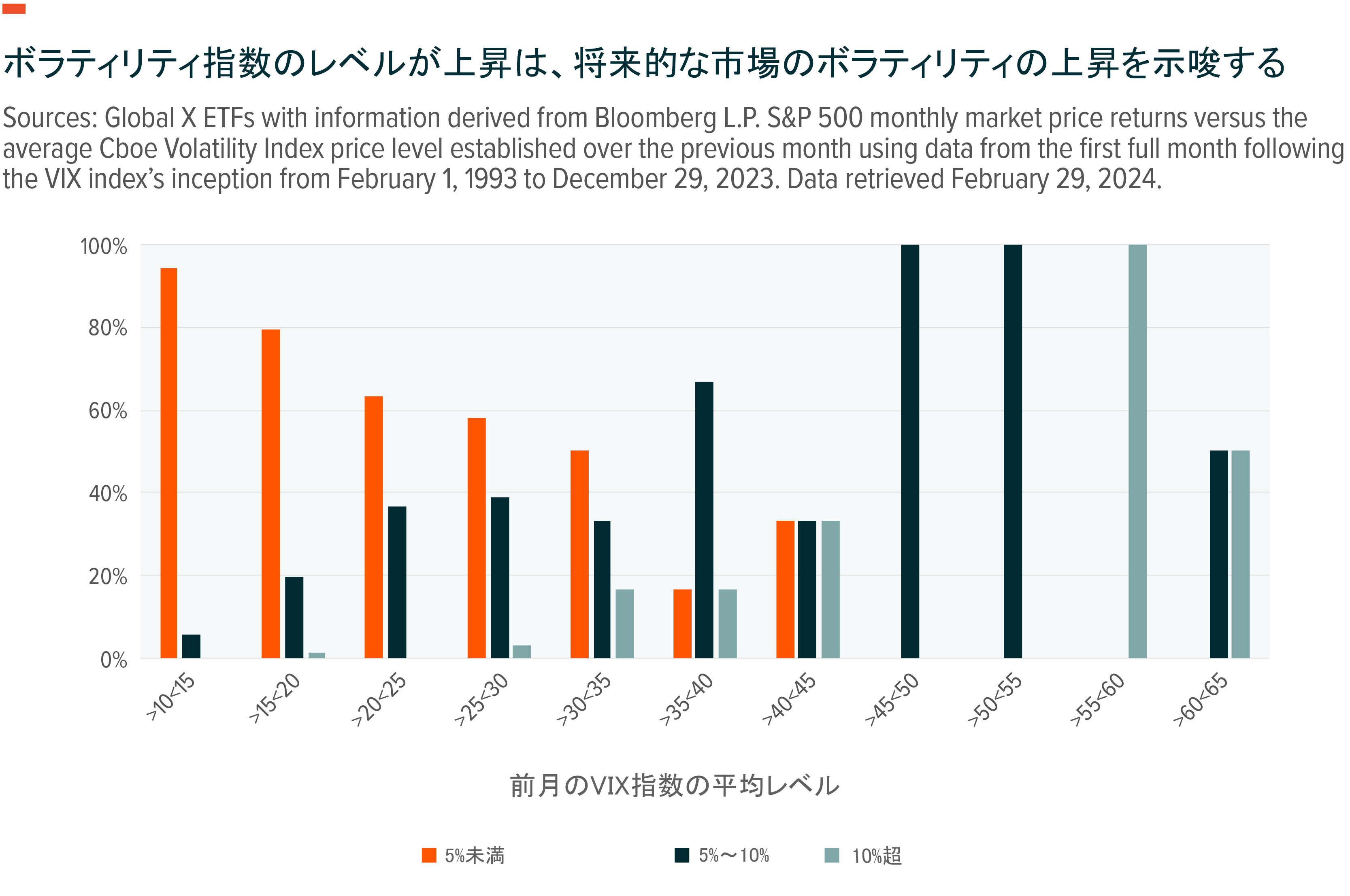

また一方、VIX指数や、同様の手法で運用されている他のボラティリティ指標の急上昇は単独では偶発的に見えるかもしれませんが、実際には、将来どの程度の株価のボラティリティを見込めるかに関する見通しを示すものだということを投資家は認識しておく必要があります。このことは、月ごとのVIX指数の平均水準と、その翌月中のさまざまな間隔における方向性に偏りのないS&P500のリターンの頻度を比較すれば理解することができます。ある月のVIX指数の平均値が高いほど、翌月にS&P500の値動きが大きくなると予想できるというパターンが見てとれます。

ボラティリティの低下と上昇で投資機会が生まれる

現在の投資環境では、数多くの要因が株式市場の先行きに関する強気、弱気のセンチメントを左右しています。しかし、引き続きVIX指数を例にして、最近のトレンドに対する位置づけを調べてみると、S&P500の基調を見極め、何らかの結論を導き出せる可能性があります。

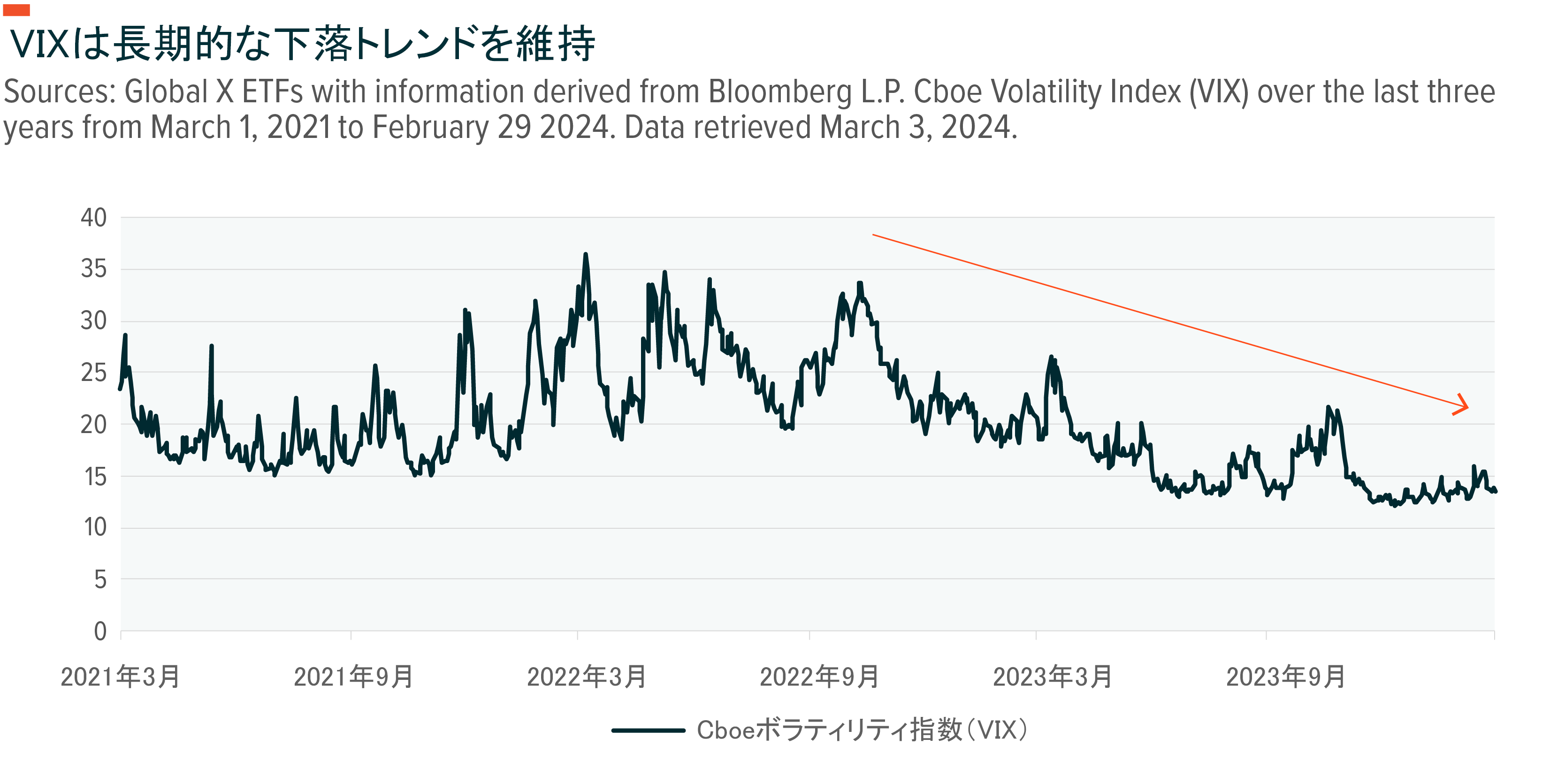

まず、現在に至るまでのトレンドを見ると、VIX指数とS&P 500との間の逆相関は、過去1年以上にわたって顕著に現れており、2022年10月から2024年第1四半期まで相場上昇が続く中、VIX指数は一貫して下落トレンドをたどっています。

このような一連の出来事の中で、投資家がVIX指数を参照していたら、S&P500の構成銘柄を長期保有する方針をとっていた可能性があります。実際、VIX指数は過去5年間の平均が約21.24であるのに対し、現在は13.40近辺で推移していることから、投資家は今後30日間のS&P500についても同様の結論を導くことができるでしょう4。

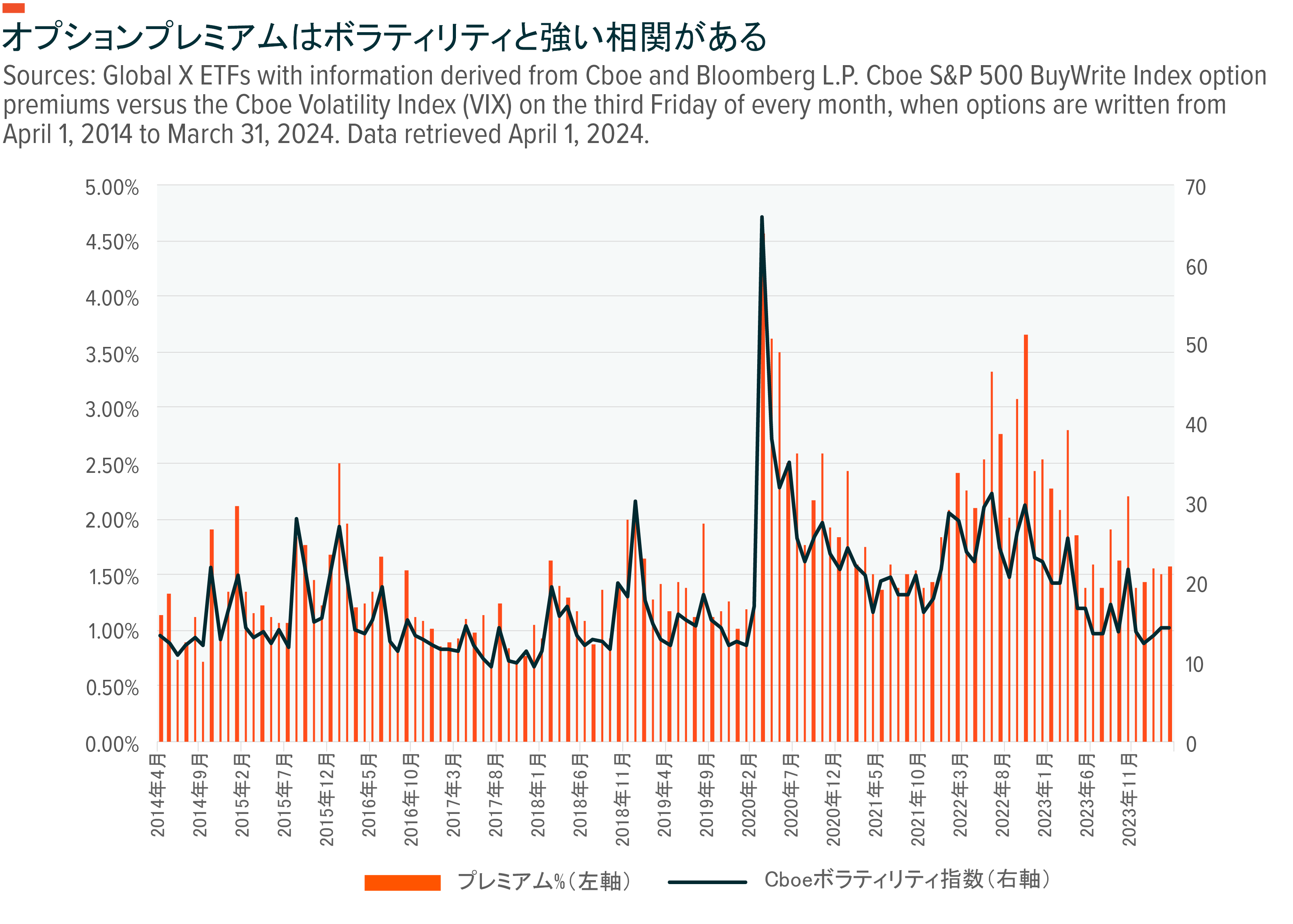

とはいえ、ボラティリティが永久に低下し続けることは不可能です。少なくとも過去を振り返ってみると、市場のボラティリティを特徴づけるデータは、それぞれの平均に回帰する傾向があります。これは、原資産市場が下落(すなわち調整)に向かう可能性があることを示しますが、投資家が利益を得る機会が全くない相場環境が差し迫っていることを意味するわけではありません。実際、オプション取引に関連するもう一つの主要な関係である、ボラティリティとオプションプレミアムとの間の正の相関に着目すると、ボラティリティの上昇を支える環境は、投資家にとって、より高いプレミアムでオプションを売り、リターンを高めるチャンスになることがわかります。

下のグラフは、Cboe S&P 500 BuyWrite Index(BXM)に関連するオプションプレミアムの値を示したものです。これは、S&P 500に対する毎月のカバードコール(特定の資産⦅原資産⦆を保有しつつ、保有している資産の コール・オプション⦅予め決められた価格:権利行使価格でその資産を買う権利⦆ を売却する投資戦略)を目指す戦略ですが、Cboeボラティリティ指数と比べた相対的な動きを見れば、一目で正の相関がわかるでしょう。この関係を1つの数字にまとめると、過去10年間には、このプレミアムとVIX指数との正の相関は約90%となっています5。

ここで思い出すべき重要な点は、インプライド・ボラティリティ指数は、市場に織り込まれているボラティリティの大きさを、実現ボラティリティの水準と比べて過大に示す傾向があるということです。このような乖離により、オプション売り戦略の有効性が高まります。投資家は、織り込まれた価値よりも実現価値が低くなるという予測に基づいてオプションを売ることが多いからです。

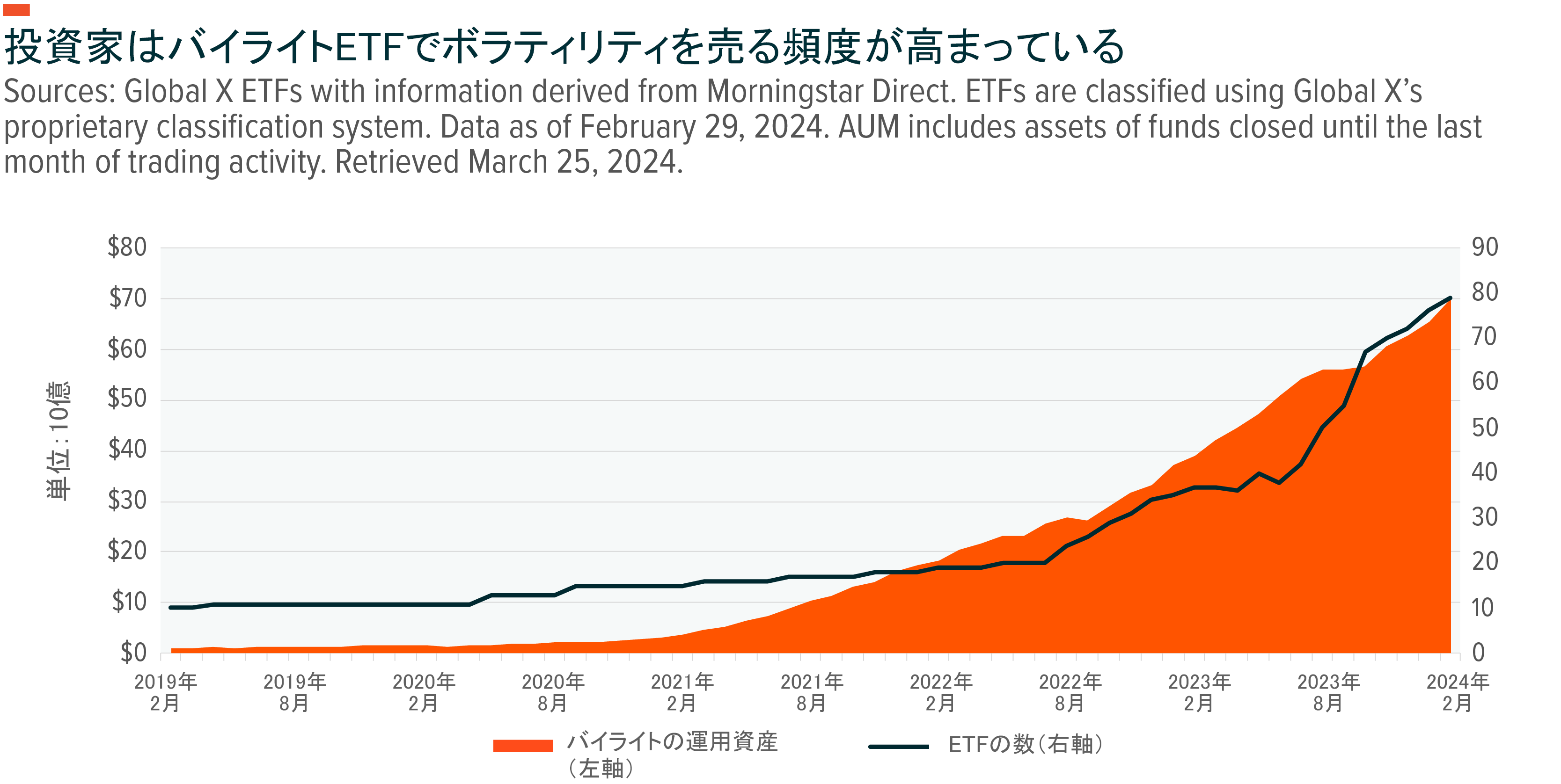

実際、ボラティリティの売りは非常に人気が高まっており、特にカバードコールやプットの売りなどのデリバティブ収益ベースの戦略をとるファンドに関して、ETF全体で異例の広がりを見せています。例えば、過去2年間に、デリバティブのバイライト戦略(カバードコール戦略などプットの売りを含む戦略全般)で収益をあげることを目的として組成されたファンドの数は約80本と、4倍以上に増加しました6。このようなファンドに関連する投資フローは2023年通年で290億ドルを超え、運用資産総額は2024年2月末までに約700億ドルに達しました7。

過去のボラティリティのトレンドから投資機会が見えてくる可能性がある

投資家は、主要な市場ボラティリティ指数が示す連続的なトレンドと相対的な値を調べることで、さまざまなことを知ることができます。しかし、それを実行可能な情報に変えるために、ボラティリティ指標が将来どのように動くと予想されるかについても理解しておくべきでしょう。まずボラティリティ指標がたどる平均回帰の傾向を認識することが重要な出発点であり、ボラティリティが長期的には直近の低水準から回復する可能性があることが大まかにわかります。この情報は、VIX指数などのボラティリティ指標が示す他の傾向と組み合わせることで、投資判断にさらに役立ちます。

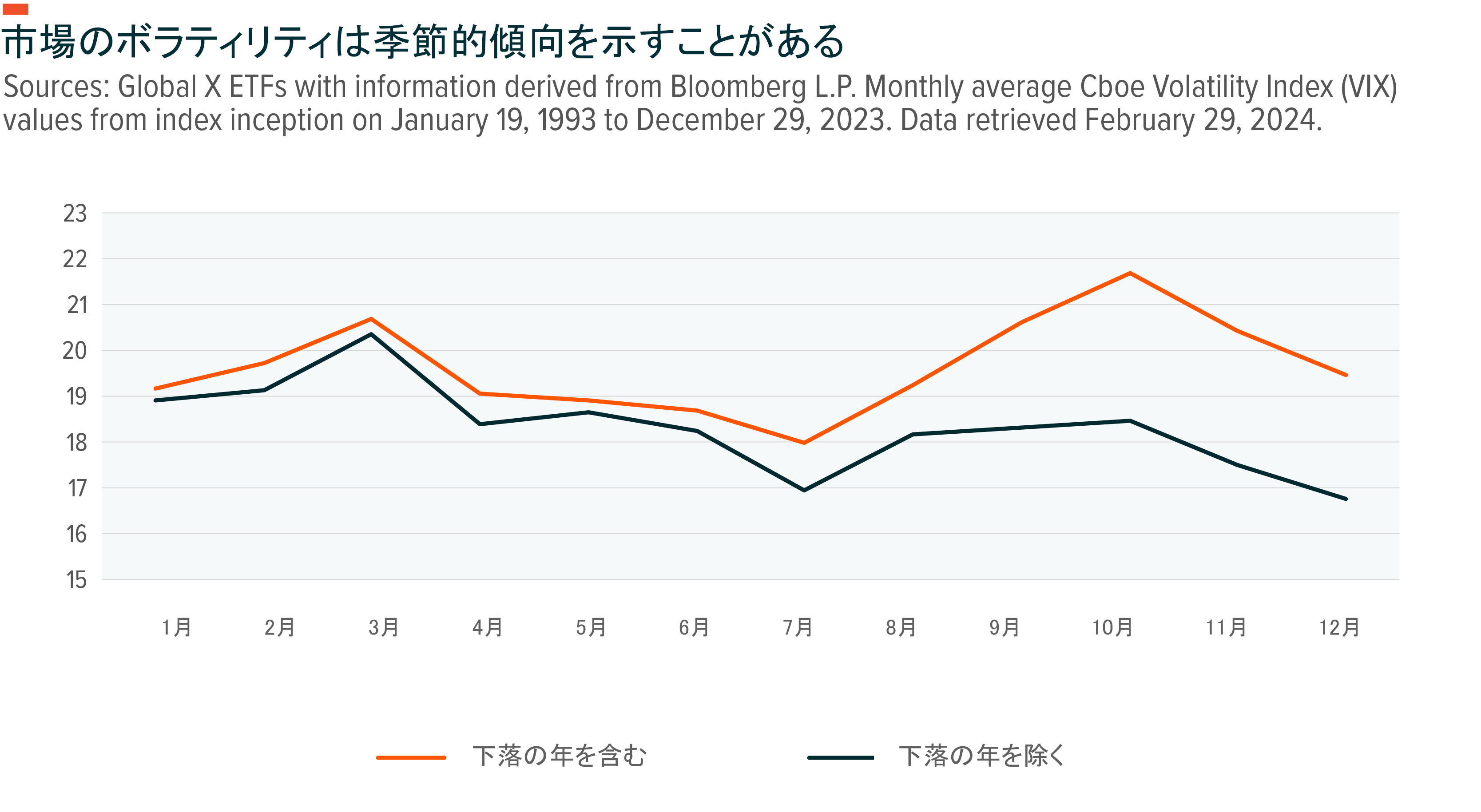

コモディティや小売りなどの一部の主要な市場分野と同様に、ボラティリティは季節による循環的な動きを示す傾向が見られます。下のグラフを見ると、VIX指数は通例、第1四半期に上昇した後、夏に向けて減速し、秋にかけて再び上昇する性質があることがわかります。VIX指数は市場が下落トレンドにあるときに急上昇する傾向があることが実証されているため、本稿では、入手可能なすべてのデータを反映したものと、市場が下落した年の影響を除いたデータの両方を含めています。過去の水準から見て市場のボラティリティが大きく抑制されている2024年の現時点までも含め、第1四半期はこのパターンに当てはまります。

このような循環パターンを理解することは、相場上昇が終わりに近づいているタイミングを投資家が認識するのに役立つかもしれません。また、過去の例から見てボラティリティが低下する春にプットオプション価格が軟調になる可能性があることを利用して、7月から10月にかけて市場が下落トレンドに転じてボラティリティが上昇することが見込まれる前に、投機的な資産のリスクをヘッジするよう投資家に促すというように、ポジショニングにも役立つ可能性があります。

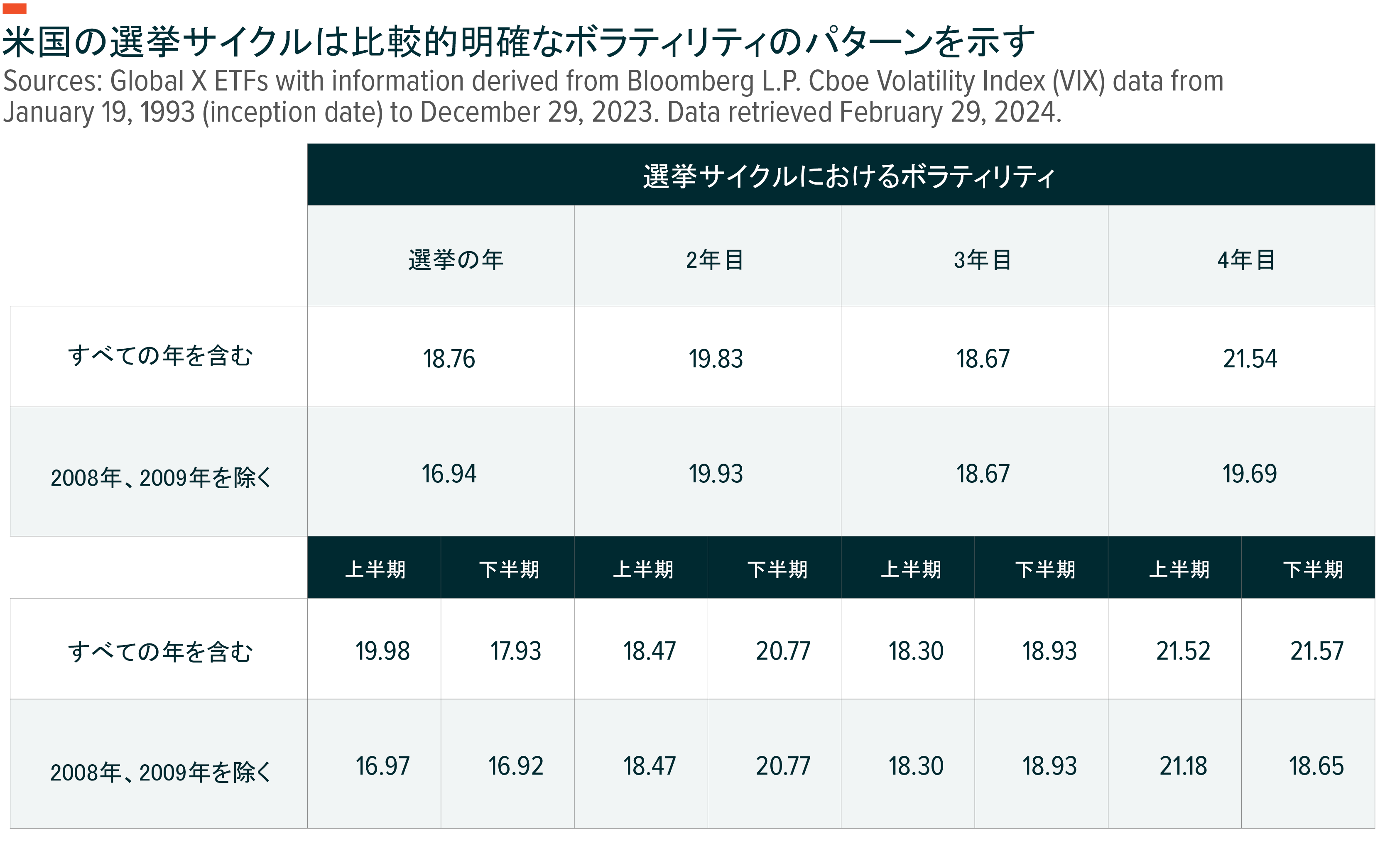

このようなサイクルは、年間ベースで投資リスクを管理するのに役立つでしょう。一方、同じように有効性を示す可能性がある、より広範なサイクルもあります。今年は大統領選挙の年なので、選挙サイクル中によく見られる比較的明確なボラティリティのパターンについて取り上げたいと思います。2024年中にどのような相場が予想されるか、また、次期政権が投資家および潜在的なボラティリティにどのような影響を与えるかを理解するのに役立つかもしれません。

以下の表は、VIX指数の算出以来、選挙サイクルにわたって見られたボラティリティの平均レベルを示しています。また、市場が広範な金融危機に直面していた2008年~2009年のような異常値を除いたボラティリティの分析結果も示しました。この表からわかるのは、大統領選挙の年には、このサイクルに関連する他の年よりもボラティリティが大幅に低い傾向があるということです。これは、2024年第1四半期中にVIX指数の終値が一度も16の水準を上回らなかったことを説明できる一因です8。

一方、当該の年を過ぎてからは、異常値を差し引くと、大統領任期の最初の年にボラティリティが最も高くなる傾向があることがわかります。これは、選挙の結果やそれに応じて実現する可能性のある政策をめぐる不確実性を投資家が表明するためだと考えられます。また、前述したVIX指数の平均回帰の傾向を反映している可能性もあります。

結局のところ、さまざまなサイクルを通じてボラティリティがこのようなパターンをたどる傾向は絶対的であるとは言えません。選挙サイクルの最後の年は3年目と比べて市場のボラティリティが高くなる傾向があるといっても、どのようなケースでも必ずそうなるわけではありません。とはいえ、VIX指数や原資産の市場が示す傾向を理解しておくことは、さまざまな投資判断にプラスとなります。特にオプションに関して言えば、ボラティリティが低下しているこの時期は、投資家にとって株式のロングポジションを維持しながら低価格のプットでヘッジするチャンスかもしれません。また、ボラティリティが高まると予想される環境では、投資家はさらにプレミアムの上昇が見込まれるコールを売ることで、幅広い投資ポートフォリオのリターンを補完できる可能性があります。

結論:ボラティリティ指数は幅広い有益な情報を示す

投資家には、投資判断に役立つ数多くの指標があります。企業利益、金利、インフレなど数多くのデータが、経済や市場の動向に関する有意義なインサイトを与えてくれます。同様に、投資家のセンチメントを定量化しようとする指数も、投資判断の重要な要素になります。しかし、そのような指数は単なる恐怖指数ではないとGlobal Xは考えています。VIX指数は偶発的に反応する指標であり、S&P 500の値動きの可能性に関する見通しを示します。ボラティリティ指標が示す見通しを他の指標と組み合わせることで、潜在的な株価と市場の方向性が浮き彫りになり、投資家はそれをもとに資金配分を考えることができます。