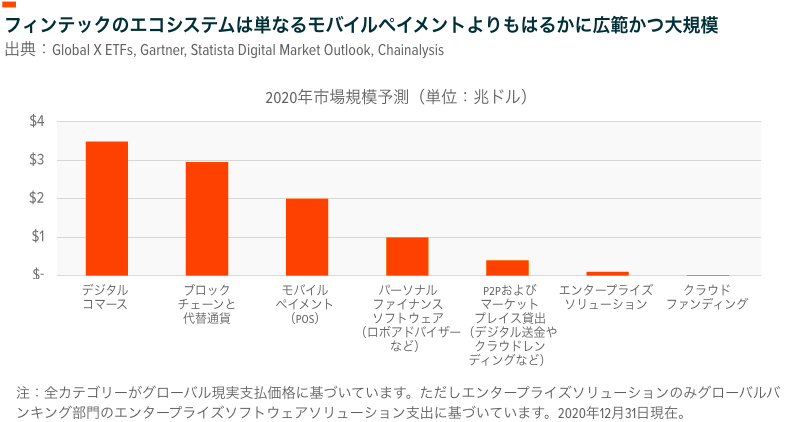

デジタルペイメントにとどまらないフィンテックのトレンド

スマートフォンをPOSマシンにタップしたり、Eコマースアプリの「今すぐ購入」ボタンをタップしたりすることで物品やサービスの支払いを済ませられることで、デジタルペイメントはフィンテックの最も目につく分野になっています。しかし、デジタルペイメントのみではテクノロジーと金融サービスが交わるところで発生中の大々的な変化を捉えることは出来ません。本書では、以下に挙げるようなフィンテックの長期にわたる成長の軌跡を後押ししているデジタルペイメントを超えたトレンドをいくつかご紹介します。

- 後払い(Buy Now Pay Later:BNPL)サービス:昔ながらの分割払いのコンセプトに新たな解釈を加え、小売店と消費者の両方に大きなメリットをもたらします。

- デジタルウォレット:暗号通貨にアクセスできます。

- 金融企業向けクラウドエンタープライズソリューション:自動化によりコストを引き下げながら、効果的かつ簡便な顧客のオンボーディングとリスク緩和を実現します。

上記のような新たなトレンドの早期採用は、モバイルペイメントのようなフィンテックのエコシステムにおいてより知名度の高い分野の一部と比較しても成長率が高くなる機会を生み出す可能性があります。

後払い(Buy Now Pay Later):クレジットカード負債に大々的な変化

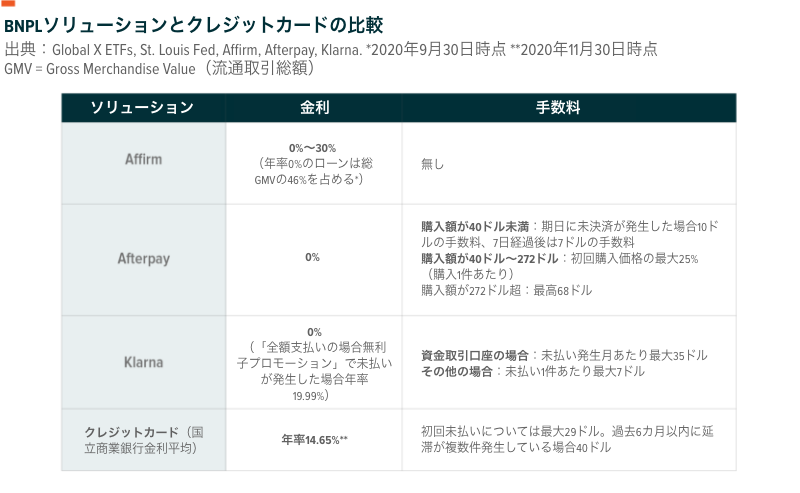

クレジットカードの歴史は100年以上前に遡ることができますが、クレジットカードの利用が高まり始めたのは1950年代になってからです。1950年代以降、クレジットカードネットワークは取引手数料とクレジットカード利用残高への利子を課する代わりに、支払いを円滑化してきました。クレジットカードを利用して、消費者は物品やサービスをローンで購入し、その前提には顧客は一定期間後に負債を支払うという約束があります。消費者の支払いに時間がかかればかかるほど、手数料や利子がかさみます。

BNPLサービスは、消費者が物品やサービスを前もって決められた額で分割払いできるようにすることで、消費者クレジットのパラダイムを一変しています。例えば、消費者は、100ドルの商品を購入する際、全額を一括払いする代わりに、まず25ドルを支払い、その後数週間または数カ月にわたって残額を分割で支払います。例えばオーストラリアの会社であるAfterpayは、オンラインで買い物をする場合、支払いを4回に分割し、2週間ごとの決済を可能にします。

クレジットカードの貸出金利と比較して大幅に違うのが、多くの場合BNPLでは利用者に課す金利が年率0%を謳っていることで、このことにより、BNPLはクレジットスコアが低いまたは皆無の消費者にとって優れたオプションとなっています。消費者には、支払い期日に遅れた場合のみ手数料が発生します。支払いが遅れると、利用者のクレジットスコアが下がったり、別のBNPLローンの審査に通過する機会に悪影響が及んだりしかねません。小売店側にとっては、BNPLは売上増進につながる可能性があります。一部の調査によると、消費者の半分がクレジットカードの代わりにBNPLサービスを使用する場合、10~40%多く支出していることがわかっています1。米国のBNPL企業のAffirmは、BNPLソリューションによってコンバージョン率は20%向上し、小売業者への注文金額平均は87%増加したと見積もっています2。

多くの場合ゼロ金利を提供しているにもかかわらず、BNPL企業はサービスを収益化する方法を複数編み出しています。一部の企業では小売店に対して取引合計の一部に定率手数料を課しています。また、延滞料金からも収益を挙げることが可能です。その他の企業では、異なる形態のビジネスモデルを構築し、利用者に利子は課すものの、延滞料やサービス料、前払い手数料は無料にすることを選択しています。

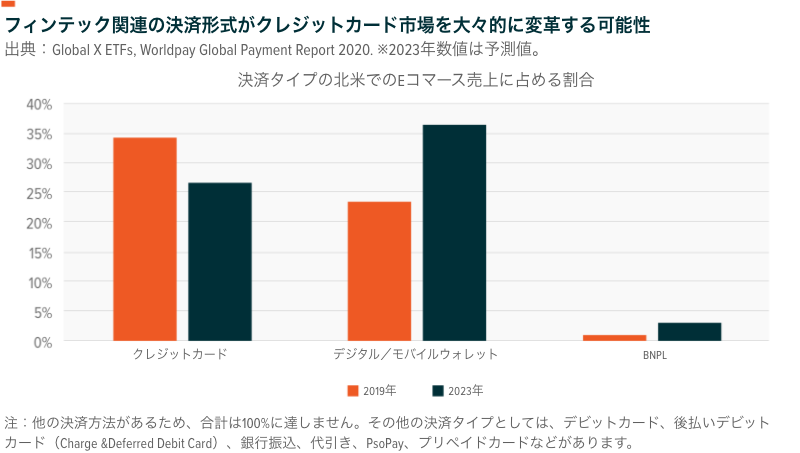

BNPLは長期的にクレジットカードからマーケットシェアを奪うと予想されています。BNPLが米国でオンラインショッピングに占める割合はわずか1%に過ぎませんが、スウェーデン、ドイツ、オーストラリアなどでは、浸透率は10%を超えています3。2023年までに、BNPLが北米でEコマースの総売上に占める割合はおよそ3%となると考えられます。この分野がもつ高い魅力によって、既存のフィンテック企業やEコマース企業から注目が集まりつつあります。PayPalも「Pay in 4」というプログラムでこの分野に参入しました。この場合、購入額が30~600ドルの場合、決済期間が6週間以内で分割払いを利用できます4。Shopifyは最近上場したAffirmと提携し、Shopify小売店が従来のクレジットカード決済に代わる、透明性と柔軟性が向上した決済方法を利用できるようにしています。

暗号通貨の統合:デジタルウォレットの新たな成長手段

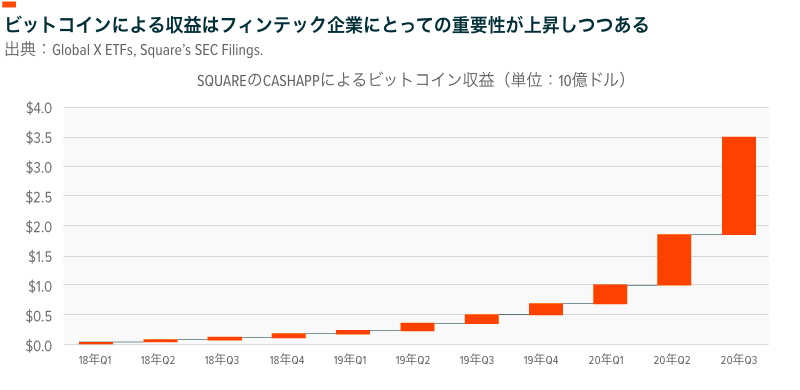

デジタルウォレットを後押しするフィンテック企業は顧客生涯価値をさらに高めることが可能な商品の投入を続けています。暗号通貨は企業の売上収益増加の促進に適切であることを実証している分野です。例えば、Squareは2018年にCashAppを介したビットコイン取引を開始しました。以降のビットコイン取引による累積収益は合計35億ドルに達し、2020年第3四半期だけで16億ドルを計上しています。

PayPalは2020年に暗号通貨による取引を導入し、それ以降3億名もの同社のユーザーベースのほぼ20%がPayPalアプリでビットコインを使用して取引を実行しています5。ある推定によると、PayPalユーザーが新規のビットコイン供給の70%を購入しています6。PayPalでは、暗号通貨取引において、同社の暗号通貨購入に関するコストと2,600万にのぼる同社の提携小売店からの消費者による購入の間のスプレッドからの収益化を期待しています。小売店側にとっては、暗号通貨は追加コスト不要で不換通貨への即時換金と決済が可能です。PayPalのテイクレートは他の購入と同様で、つまり基本的に合計決済数量の割合に応じた金額または定額手数料を課しています。

特定の暗号通貨は最近価格が反騰しましたが、この原因はこのような通貨統合に加え、大手上場企業がビットコインをバランスシートに加えたことなども追加要因となっています。投資家にとって重要な点ですが、デジタルウォレット企業での暗号通貨の統合の結果、暗号通貨の成長可能性をより確実に収益化できる方法が生まれる可能性があります。過去4年半でのビットコインの価格変動はIndxx Global FinTech Thematic Indexのほぼ2倍でした7。

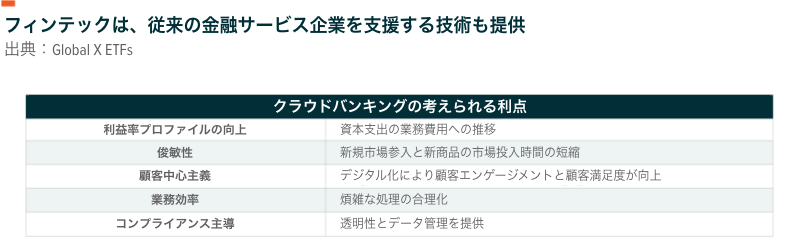

クラウドバンキング:従来の銀行商品とサービスを強化

フィンテックは、従来の金融サービスを根本から覆すという評判を得ています。このような評判は当然なものではありますが、これだけでは不十分です。フィンテック企業はまた、従来の金融サービス企業を妨害するというよりも、そのサービス強化を支援する技術を提供してもいます。クラウドバンキングはそのような成長分野の1つです。全世界でのエンタープライズソフトウェアソリューションへのバンキング支出は、2021年には前年比で11%上昇し、1,120億ドルに達する見込みです8。

このようなソリューションへの投資が増加する一方で、消費者のクラウド主導の金融サービスへの需要も高まっています。あるレポートによると、アメリカ人の80%が銀行の支店に出向かなくても自分で金融サービスを管理できると確信しています9。バンキング、証券取引、貸付など、多様なサービスへのデジタルアクセスの容易性と便利性が向上する可能性があります。

クラウド技術はまた、新規顧客のオンボーディング、口座開設、規制コンプライアンス管理など、銀行にとってかつては煩雑であったプロセスを合理化することが可能です。例えば、nCinoの営利的貸し手向けクラウドソリューションは、引受業務にかかる時間を81%削減可能です10。またクラウドバンキングによって、企業は市場の動きに素早く対応し、新規市場へ参入することができます。米国の複数の銀行は、Temenosのソフトウェアの利用によって、新商品の市場投入時間を平均よりも16倍短縮できています11。クラウドバンキングはこのようなソリューションを提供しながら費用対効果を高めています。その理由は、銀行はこれまでITサービスに多額を一括で投資していましたが、低コストでサブスクリプションベースのSoftware-as-a-service(SaaS)モデルへ移行しているからです。

結論

フィンテックの対応範囲は拡大を続け、消費者と金融機関を等しく支援しています。その成長に伴い、弊社では投資家の皆様はフィンテックに対する見方を拡げるべきだと確信しています。大々的な変革をもたらすフィンテックの次世代技術は、デジタルペイメントだけではありません。BNPL、デジタルウォレット、強力なクラウドソリューションなどのサービスによって、バンキング体験の向上が期待されます。本書でご紹介したのはフィンテック環境におけるトレンドの一握りで、弊社は、このようなトレンドにより、金融サービス業界の従来の規範が徐々に試され、新たな投資機会の創出が進むと予想しています。