エネルギー&MLPインサイツ:米国ミッドストリーム部門は、M&A活動とエネルギー供給ファンダメンタルズから利益を享受できる

米国のミッドストリーム・パイプライン部門は依然として高い分配金利回りと割安なバリュエーションを示しており、長期にわたる上昇局面を経ても同セクターは魅力的な投資対象であるとGlobal Xは考えます。前回のエネルギー&MLPインサイツで論じたように、ミッドストリーム部門の中心的な特徴は、分散投資の可能性とインフレを価格に転嫁できる仕組みを持つことです。歴史的に見てもディフェンシブな契約や料金体系により、価格変動の激しい環境下でも他のエネルギー部門に比べ有利な立場にあります。今四半期は、成長のために企業合併・買収(M&A)への関心を高めるミッドストリーム業界が、その好調なモメンタムを維持する可能性について焦点を当てます。また、米国のエネルギー生産量が記録的な水準となる中、最近OPECプラスが減産延長を決定したことにより、米国のパイプライン部門にどのようなプラスの供給ファンダメンタルズが生まれるかを取り上げます。

重要なポイント

- パイプライン事業者の成長戦略として、M&A活動の人気はますます高まっています。最近のワンオークのマゼラン買収はその一例です1。

- OPECプラスが追加減産措置の延長を決定したことにより、すでに不安定な価格環境のボラティリティが増す可能性はあるものの、米国のエネルギー業界にとっては追い風となるでしょう。

- 米国の原油・ガス生産量が過去最高を記録したことは、パイプライン、貯蔵、および処理工場といったミッドストリームインフラに対する需要が高水準で推移する可能性が高いことを意味します。

米国のパイプライン企業はM&Aを通じて成長中

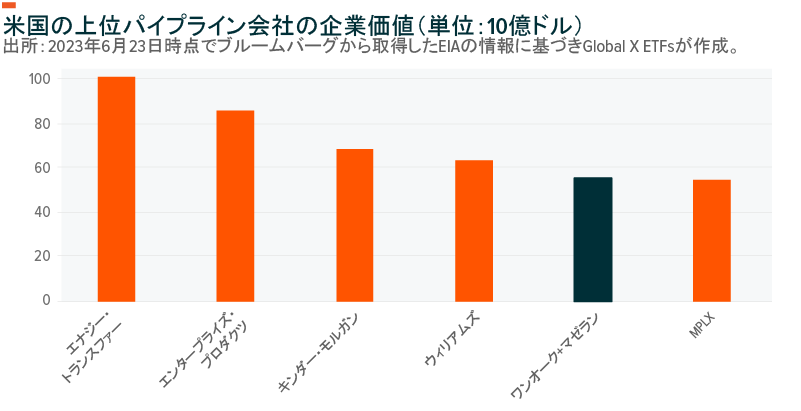

米パイプライン企業大手のワンオークは5月、マゼラン・ミッドストリーム・パートナーズを188億ドルで買収すると発表しました。ここ数年、業界では活発なM&A活動が行われてきましたが、その最新の事例となりました。多様なフリーキャッシュフローの創出や資本利益率の高さで実績を誇る両社の取引は2023年第3四半期に完了する予定です。企業価値はおよそ600億ドル規模となり、統合後は2万5000マイルにおよぶ広大なパイプラインネットワークを持つ北米最大級の原油・ガスインフラ企業となります2。

ガスを主要事業とするワンオークは、今回の買収により原油および石油精製品市場で大きなポジションを得られると考えられます。その他の効果としては、コモディティ相場が変動してもキャッシュフローの予測を立てやすくなることや、強靭なエネルギーインフラ企業となることも期待されます。短期的には、買収によって直ちに金銭的利益がもたらされ、1株当たり利益と1株当たりフリーキャッシュフローに好影響があるとワンオークは見込んでいます3。より多様な商品構成と規模の拡大に伴う効率性向上により、統合後の会社はジェネラリストな投資家をさらに引き付けるとGlobal Xは予想します。

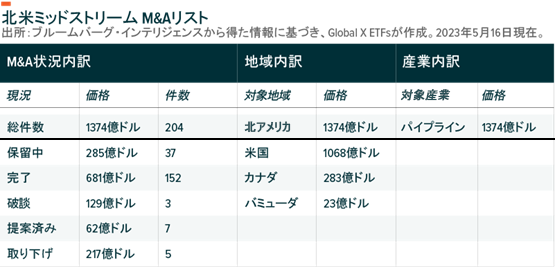

M&Aにより、ミッドストリーム企業は迅速に事業を拡大し、利益を増加させ、営業経費を削減することが可能になります。現環境下で、このようなM&A活動の傾向は続くとGlobal Xは見込んでいます。また、過去1年で注目すべきM&A案件としては、ウィリアムズがヘインズビル地域にあるトレース・ミッドストリームの集積・処理資産を買収したことがあげられます4。タルガ・リソーシズは、ブラックストーン・エナジー・パートナーズがグランプリNGLパイプラインに持つ権益の25%を取得しました5。また、エナジー・トランスファーはインフラ企業のロータス・ミッドストリームを買収しました6。その他、フィリップス66はDCPミッドストリームの残りの持分証券を取得しました7。一部の企業は現在の資産を拡大したり、再生可能エネルギー部門に進出したりする一方、他の企業はパーミアンとヘインズビルでのプロジェクト開発に注力することになるでしょう。

OPECプラスの減産は米国の生産にとってチャンス

OPECプラスは6月の会合で、4月に提案された日量116万バレルの自主減産に合意しました。自主減産は2024年末まで維持され、2025年まで延長される可能性があります8。サウジアラビアは石油市場を安定させるために必要なことはすべて実施するとの立場を明確にしました。実際のところ、サウジ経済が財政的な安定を実現し、5000億ドル規模の「NEOMシティ」をはじめとする同国に不可欠なプロジェクトの資金調達を始めるには原油価格の上昇が必要です。サウジは、7月以降追加で日量100万バレルを減産すると表明しました。この減産により、同国の原油生産量は数十年ぶりの低水準に落ち込む可能性があります。サウジにとってこの動きは、原油市場に最低価格を設けるという目標の達成を後押しする、または少なくとも、年内の原油価格の下落を抑制するための一助となることでしょう9。

ロシアはこれ以上の減産を表明せず、アラブ首長国連邦は2024年の生産目標の引き上げが認められました。アラブ首長国連邦は製造部門に多額の投資を行っていますが、ナイジェリアやアンゴラのような国は投資不足により生産量の目標達成が困難になっています10。

市場はサウジがさらに減産を延長する可能性に待ちの姿勢であり、供給サイドでは原油価格のボラティリティと不確実性は高止まりしそうです11。加えて、さらなる利上げが世界経済に与える潜在的影響に対する懸念がエネルギー需要を圧迫するかもしれませんが12、米国と中国での国内および国際航空輸送の活発化は、供給増加の要因となる可能性があります13。

OPECプラスの減産延長にもかかわらず、米国エネルギー省エネルギー情報局(EIA)は、非OPEC産油国の生産量増加を主な要因として、世界の液体燃料生産量が2023年に日量150万バレル、2024年には日量130万バレル増加すると予測しています。非OPECで増産を主導する国は、米国、ノルウェー、カナダ、ブラジル、そしてガイアナです14。

米国の原油・天然ガスの生産量が増えれば、世界のエネルギー市場における供給ギャップを埋めることができます。特に欧州では、LNG輸送を巡る世界的な競争に再び懸念が高まっています。供給がアジアに流れていることで、米国から欧州へのガス輸送は不足気味です。強い冷房需要によりアジアの価格競争力は夏場に高くなります15。

従って、このセクターは長期的な上昇基調を続けてきたものの、依然として魅力的な投資対象であるとGlobal Xは考えます。さらに、前回のエネルギー&MLPインサイツで論じたように、分散投資の機会と物価上昇分を投資家に還元する力は重要な強みであり、今四半期においても業界は高い分配金利回りと割安のバリュエーションを示し続けています。

米国の原油・ガス生産量は過去最高を記録し米ミッドストリーム部門を後押し

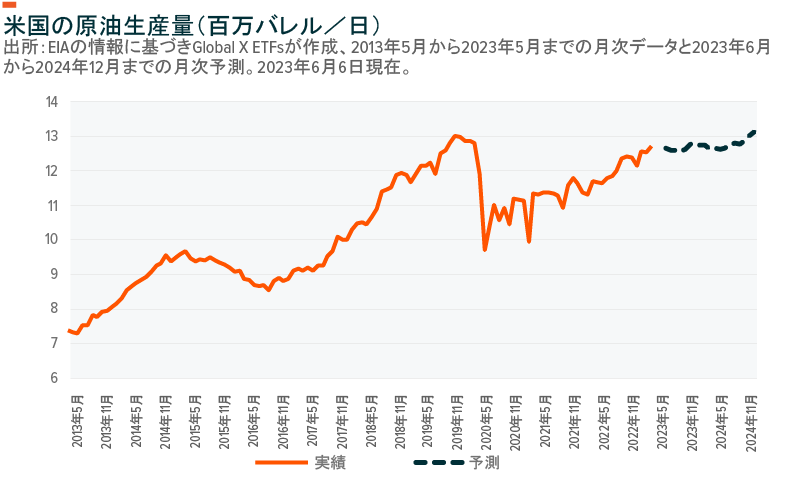

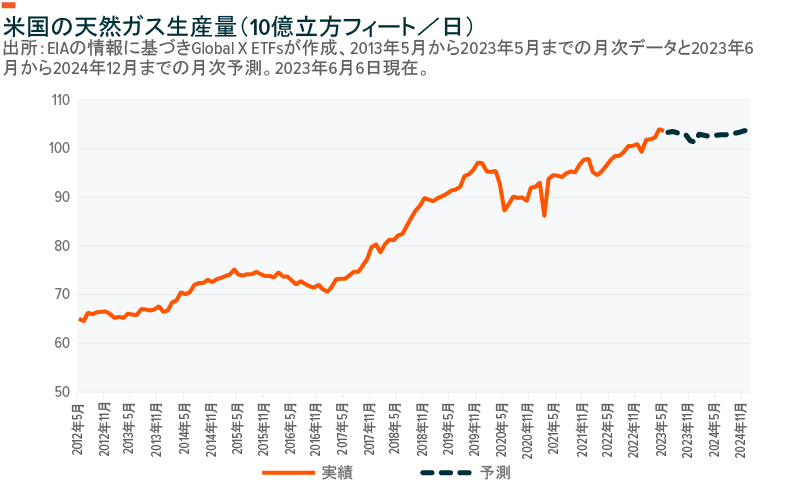

米国の4月の乾性天然ガス生産量は、過去最高の日量1040億立方フィートとなり、3月の日量1020億立方フィートから増加しました。3月と4月のヘンリーハブ天然ガス価格は2022年の年間平均を約4.00ドル下回る2.50ドル/百万英国熱量単位(MMBtu)となったものの、生産量は過去最高を記録しました。テキサス州北東部およびルイジアナ州北部のヘインズビル地域と、テキサス州西部およびニューメキシコ州南東部のパーミアン盆地が生産の伸びを牽引しました16。

EIAは2023年下期と2024年の乾性天然ガス生産量について、平均でおよそ日量1030億立方フィートになると予測しています。EIAはまた、パーミアン盆地における生産の伸びを主な要因として、米国では記録的な原油生産量が続くと予想しており、2024年12月には日量1311万バレルになると予測しています。3月のエネルギー&MLPインサイツ発行以来、EIAは6月に2023年と2024年の米国の平均原油・ガス生産量予測を修正しました。天然ガスについては、2023年分は日量1006.7億立方フィートから日量1027.4億立方フィートに2.1%の上方修正、2024年分は日量1016.9億立方フィートから日量1030.4億立方フィートに1.3%の上方修正を行いました。原油については、2023年分を日量1244万バレルから日量1256万バレルに0.9%上方修正し、2024年分は日量1263万バレルから日量1267万バレルに1.1%上方修正しました17。

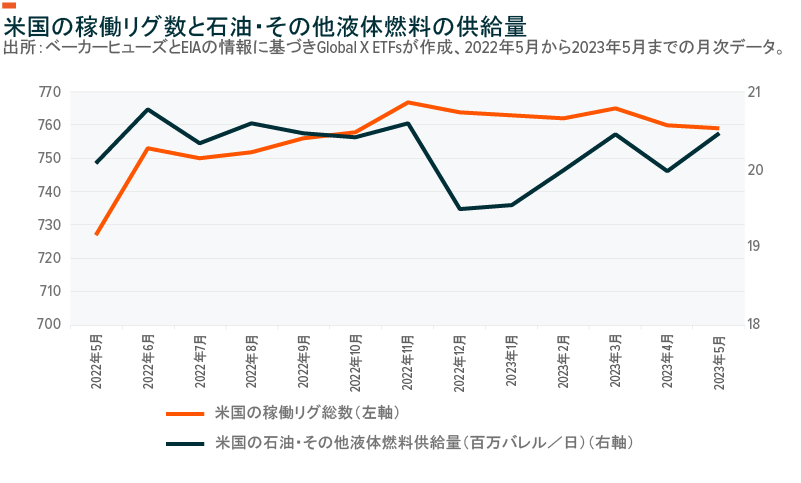

パーミアン盆地関連の天然ガス生産量は増加しているものの、価格下落を背景に天然ガス向けの掘削は全体的に減少しています。ただし、稼動リグ数が減少すれば必ず生産量が減少するとは限りません。リグ数よりもフラックフリート稼働数の方が生産量予測の材料として優れています。フラックフリートによって盆地での生産を維持することができます。JPモルガンは、リグ数の減少に応じ盆地レベルの生産量予測を調整した上で米国の総エネルギー供給量予測を引き上げ、生産性指標に沿った内容としました18。

このような環境下では設備投資も考慮事項となります。ミッドストリーム部門を代表する24社のピアグループを基にすると、2023年の設備投資は前年比54億ドル(17%)増の384億ドルとなる見込みです。コストインフレが要因となっており、一般的にミッドストリーム企業は比較的小規模な成長プロジェクトに投資します19。ただし、北米の原油・ガス生産量は2023年にさらに増加する可能性があり、ミッドストリーム事業者の処理能力の拡大を後押しするかもしれません。建設中のいくつかのプロジェクトは、パーミアンとヘインズビルの生産能力を増強する可能性があります。また、パーミアンの生産量が堅調に増加していることから、今年中にパイプラインが収容能力の限界に達する可能性があり、ガスの搬出を増やす必要性が高まっています20。

TCエナジーは、最近コースタル・ガスリンクにおける大幅なコスト超過と既存の成長プロジェクトでの出費があったにもかかわらず、目立った支出を行っている企業です。また、エンブリッジではプロジェクトの遅れにより設備投資が13億ドル増加する可能性があります21。

結論:米国のミッドストリームは、エネルギー部門に独自のエクスポージャーをもたらす

米国は過去最高となるエネルギーを生産しており、ミッドストリームインフラへのニーズは引き続き高く推移すると考えられます。OPECプラスが減産延長に合意したことで、原油価格のボラティリティが上昇する可能性はありますが、米国のエネルギー部門にとっては追い風となります。価格変動が依然として大きいとはいえ、これらの要因がミッドストリーム部門の投資妙味を高めているとGlobal Xは見ています。ミッドストリームMLPは手数料ビジネスモデルと、契約上でエスカレーター方式を採用しており、他のエネルギー部門に比べエネルギー価格との相関が低いと言えます。エクスポージャーの検討にあたっては、そのビジネスモデルや原油・ガスの処理、貯蔵、輸送などファシリテーターとしての中核機能により、原油・ガス価格との間に独自の相関があることを念頭におくべきです。