2021年の力強い成長が有望視される新興国市場

2021年初頭の経済指標が示唆するように、世界経済は2020年中盤の低迷期から回復し、今後も継続的に成長する見通しです。その背景として、歴史的水準の財政刺激策と金融緩和政策、順調なワクチン開発、商品価格の上昇、中国の堅調な需要、さらに米国における合意形成型の貿易政策への回帰が好材料になっています。これらの成長要因はとりわけ2021年の新興国市場を押し上げ、その債券および株式市場はともに投資妙味のある資産クラスになると予想されます。本記事ではその理由について詳説します。

重要なポイント:

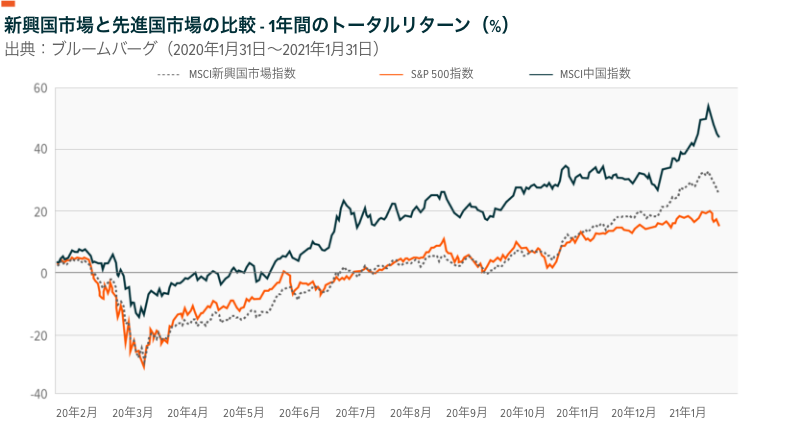

1. 昨年3月に新型コロナウイルス感染症の流行が拡大したことで、新興国市場(EM)は当初、先進国(DM)より大きく急落したものの、商品価格の上昇と中国の堅調な需要を受けて力強く回復しました。

2. 新興国市場のパフォーマンスは、米ドルの下落、魅力的なバリュエーション水準、消費とデジタル化による長期的な成長を受けて、今後も良好に推移する見通しです。

3. Global Xは、発展途上にあるアジア、ラテンアメリカ、および欧州の株式市場に魅力的な投資機会が広がっていると見ています。また、先進国の低金利と、多くの新興国市場における相対的に高い利回りを考慮して、新興国市場の債券にも投資妙味があると評価しています。

パンデミック中の新興国市場

商品(コモディティー)と輸出への依存度が高く、市場のボラティリティーの影響を受けやすいため、新興国市場はパンデミックの初期に先進国市場よりも低迷しました。特に2020年3月には、新型コロナウイルスの影響で需要が激減したことで原油価格が大きく値崩れし、新興国市場はことのほか大きな打撃を受けました。さらに、医療制度が途上にあるがゆえに、ウイルスの封じ込めや感染者の治療に苦慮し、経済活動の大幅な停滞や重大な社会的課題に直面しました。パンデミック初期の数日に「安全への逃避」の気運が高まり、世界中の投資家が米国の株式、債券、米ドルへ殺到し、米国の資産クラスのバリュエーション水準を押し上げました。

しかし、2020年末にかけて、新興国市場は峠を越え始めました。経済的損失から立ち直り、商品価格の上昇や米ドルの弱含み、低水準のバリュエーション水準、感染率の低下、全体的な経済の堅調さが功を奏し、10月までに先進国市場をアウトパフォームし始めたのです。

過去の成績は将来の成果を保証するものではありません。

中国は2020年の早い段階で世界的な景気後退を克服

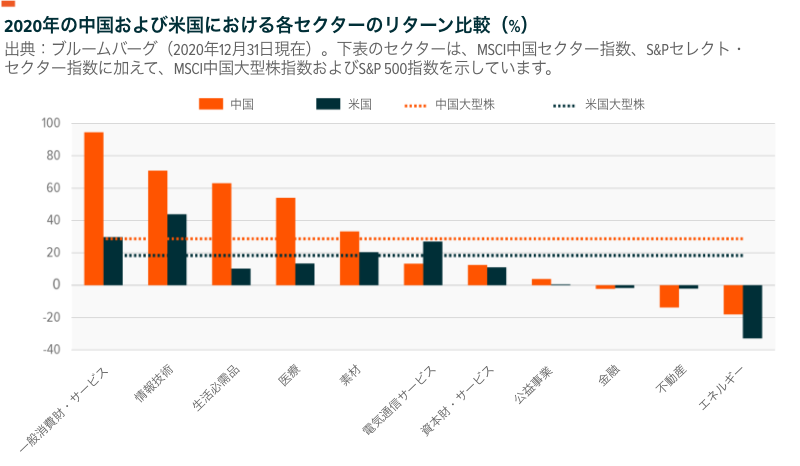

2020年、新興国市場の中でとりわけ中国は堅調な経済活動を見せました。世界第2位の経済大国であり、新興国市場で最大の規模を誇る中国において、景気が後退したのは第1四半期のみであり、その後は新型コロナウイルスの流行を効果的に抑え込み、主要経済国の中で2020年に唯一のプラス成長を成し遂げました。2020年第4四半期に中国経済は引き続き力強い回復を見せ、それまでの2四半期間にわたる景気拡大のトレンドをさらに強めています。2020年全体を通して、工場の再稼働がさらに広まり、幅広い経済再開に呼応して消費支出の伸びが加速する中、消費、鉱工業生産、および投資活動が拡大しました。鉱工業生産は2020年初頭に回復した後、年間を通して継続的に回復しており、2020年11月までに過去2年を超える期間で最大の水準に到達しました。第4四半期を通して設備投資は改善し、都市部の失業率も11月には4か月連続で低下しており、2021年に向けて中国経済全体で回復基調が続く見通しです。

過去の成績は将来の成果を保証するものではありません。

ウイルスを乗り越え、さらなる長期成長へ

世界経済の再開プロセスを巡り不透明さが残るものの、ワクチンの配布政策やウイルスの封じ込め政策が功を奏し、2021年に世界経済が成長することへの期待が一段と高まっています。2020年に世界経済は-3.5%のマイナス成長でしたが、2021年には5.5%のプラス成長が予想されています。1 2021年の経済成長に目を向けると、先進国市場が4.3%であるのに対し、新興国市場では平均6.3%の成長が見込まれています。その背景として、経済活動全体が国内消費を押し上げるとともに、世界貿易の加速と商品価格の上昇が新興国市場の経常収支を増加させることが要因となります。2 2020年の急落を経て、新興国市場は世界的な景気回復の恩恵を受ける情勢にあるため、危機からの経済的回復力、消費の拡大を支える長期的な構造面および人口動態面の転換、そしてテクノロジーおよびデジタル化による経済的影響が相まって、新興国市場は長期的にとりわけ魅力的な投資対象になると見られます。

- 危機からの回復力: 原油価格がゼロを下回り、サプライチェーンが分断されて農家が農産物を廃棄するなど、2020年全体を通して商品価格は激しく上下しました。しかし、その後、商品価格全体は力強く上昇しています。原油は1バレル60ドルを超えました。短期的な供給面の制約や需要の加速、今後のインフレやインフラプロジェクト始動の兆しが顔をのぞかせる中、金属価格は引き続き上昇しています。

- 消費: 工場の再開に伴う金属需要の回復や、中国政府が国内の食糧供給不足に対処したことで農産品の需要が増え続けていることなどから、中国需要が主なけん引役となり、現在の商品価格の上昇に寄与しています。中国の経済回復は西欧諸国より数カ月進んでおり、消費財需要は生活必需品の枠を超えて、国内旅行や高級小売品などの一般消費財にまで広がっています。

新興国市場は世界最大の消費者市場であり、世界の消費に最も寄与しているにもかかわらず、依然として多くの投資家は、成長分野として米国のテクノロジー銘柄一辺倒に陥っています。新興国市場では、先進国市場とは比較にならない規模で購買力とインターネット接続人口が増加しているため、活況であるインターネット分野やeコマース分野のテーマに着目する投資家にとって魅力的な成長投資対象です。

この背景には、新興国市場が商品輸出や低コスト生産から脱却し、ハイテクやサービス、消費主導の経済拡大を図る経済への転換を加速している動きが挙げられます。2000年から2015年にかけて、新興国市場の人口は21%増加し、人口1人当たりの小売売上高は525ドルから1,490.5ドルへと3倍近い伸びを見せました。また、新興国市場が世界の小売売上高に占める割合は2000年の32%から2015年には51%へ増加しています。2000年から2008年までの小売売上高の年平均成長率(CAGR)を見ると、先進国市場の5.7%に対して、新興国市場は11.4%の伸びとなっています。3 - テクノロジーとデジタル化: 新型コロナウイルスによるパンデミックを受けて、中国だけでなく、世界的にeコマースの普及が加速しました。中国や米国などの国々は世界最大規模のeコマース市場を有していますが、インターネット普及率やスマートフォンの利用率、テクノロジーの劇的な進化を背景に、中国などの新興国市場におけるeコマース市場の方が大きな成長を遂げています。

新興国市場での急速な消費の伸びは、急速な技術の進化および導入と密接に関わっています。消費者の間でテクノロジーへの理解が深まり、賃金が上昇するに伴い、消費額も増加しています。新興国市場では、デジタル時代の到来とともに、中流階級が急速に拡大しています。新興国市場において、eコマース企業やインターネット企業が商品およびサービス市場を支配する中、裁量支出は増大しています。新興国市場の消費者が新たな消費習慣を形成する中、インターネット普及率が伸び、スマートフォンでeコマースやソーシャルメディアを利用する場面も増え、デジタル消費の普及に弾みがついています。その傾向は、とりわけ若い世代や知識人の間で顕著に見受けられます。4 中国では、世界でもアーリーアダプター(初期採用者)としてのスマートフォンの利用が進み、政府がインターネット通信網の拡大を積極的に政策で推進しているおかげで、eコマース市場が世界No.1の伸びを見せており、2019年の市場規模は8,626億ドルに上ります。今後4年間で、中国市場における収益の年平均成長率(CAGR)は12.5%に達し、同期間中の米国の8.8%を上回る見通しです。5

インターネットが普及し、スマートフォンを利用する人口が増加するに伴い、デジタル化の波及効果はとどまるところを知らない様相を呈しています。デジタル化に伴い、私たちの情報との接し方も変わります。新興国のインターネットおよびeコマース市場では、複数のサブセグメントが相乗効果を生み出し、インターネットソフトウェア企業やストリーミング配信企業、決済プラットフォーム、さらには現地市場でGoogleと競合する検索エンジンなど、さまざまな分野が花開くでしょう。 - バリュエーション: 10年間に及ぶ強気相場を経て、米国をはじめとする先進国の株式市場は過去最高水準に到達、またはその目前にあり、1999年以来で最も高いバリュエーション水準にあります。米国に比べて、新興国市場の株価収益率(PER)は32%低い水準にあります。さらに、新興国の一部である中国の株式市場でその差異はさらに大きく、中国大型株は米国市場より39%低いバリュエーション水準で取引されています。6

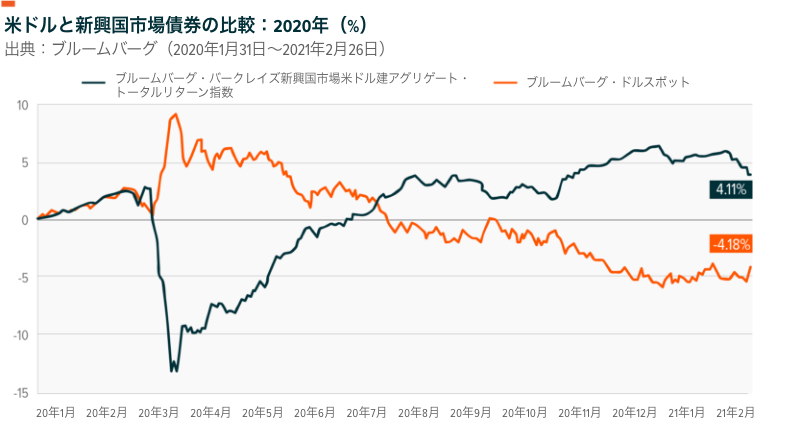

- 米ドル安: 同時に、軟調な米国経済、連邦政府および地方政府の膨張する財政赤字、予測可能な期間での相対的に低い金利水準を踏まえて、多くの投資家は、米ドルが引き続き2020年の10%を超えて下落すると予想しています。米ドル安にインフレ基調が相まって、商品価格の上昇と海外輸出の増加がもたらされ、新興国市場にはさらなる追い風が吹く見通しです。これらの要因を受けて、多くの投資家が海外株式市場への関心を再び強め、通貨面で恩恵を受けると見られます。

上記のパフォーマンスデータは過去の成績を表したものであり、将来の成果を保証するものではありません。

2021年の成長が有望視される新興国市場(地域別)

- アジア新興国: 2021年には新興国市場が先進国市場全体より速いペースで成長する見通しですが、とりわけアジアの新興国市場が最も成長する見通しです。2021年にアジア地域の成長をけん引するインドは11.5%、中国は8.3%、東南アジアは5.2%の成長となる見通しです。★11月に東アジア地域包括的経済連携(RCEP)が締結されており、今やアジアは、世界GDPと世界人口の約1/3を占める世界最大の貿易圏です。RCEPは、中国や日本、韓国などの国々が貿易の結びつきを強める大きな糸口となり、アジア地域の主要国の需要に大きく依存するベトナムやタイなどの国々も新たな恩恵を受けられます。 同様に、米国バイデン政権と欧州の同盟国は中国との関係を再構築し、他のRCEP参加国との貿易の結びつきを強めているため、今後数年間でアジアの新興国市場は、より大きな規模で国際貿易の恩恵を受ける可能性があります。

- ラテンアメリカ新興国: おそらく他のどの地域よりも回復への道のりは国ごとにまちまちでしょう。ラテンアメリカの多くの地域で製造業は再開し、純輸出も危機前の水準へ回復していますが、消費は引き続き低迷しています。7 商品価格の上昇は、原油価格上昇の恩恵を受けるコロンビアやブラジル、メキシコなどへ引き続き寄与しており、チリやアルゼンチンは銅価格とリチウム価格の上昇の恩恵を受けています。中国および米国との貿易増もラテンアメリカの経済国全体へのさらなる追い風となるでしょう。しかしながら、回復への道のりを長引かせるリスクが依然として複数見受けられます。政治リスクとして、今年はペルー、メキシコ、エクアドル、アルゼンチン、およびチリで主要な選挙が行われ、回復を停滞させる可能性があります。さらに、ラテンアメリカは、新型コロナウイルス感染症による高水準の失業率や格差の拡大、感染の再拡大のおそれ、そして回復への取り組みを頓挫させ得る財政支援策の道半ばでの終了を克服しなければなりません。

- 欧州新興国: 景気が後退する中、ギリシャをはじめ、スペインやポルトガルなど欧州の周辺諸国は転換点を迎え、国債の利回りが歴史上初のマイナス圏となりました。歴史的水準の国債額にあえぐこれらの国々にとって、重大な局面でした。たとえば、ギリシャがIMFの緊急措置を脱したのはわずか2年前のことです。欧州全体でワクチンの配布が滞り、ECBが緊急国債購入プログラム(PEPP)を追加で打ち出し、さらにムーディーズが国債の格付けを引き上げたことで、投資家は、ギリシャには新型コロナウイルス感染症で中断された回復への道のりを再開させるポテンシャルがあると強気に傾いた模様です。

高利回りの新興国市場債券

Global Xは新興国の株式市場に依然として投資妙味があると考えますが、本記事でご紹介した複数のトレンドは新興国市場の債券にも追い風となるため、債券市場も注目に値する投資対象です。米ドル安のトレンドは、商品価格を押し上げるだけでなく、米ドル建て債券の発行体の利払い負担を軽減するため、新興国の債券市場にはとりわけ好材料になります。多くの新興国市場が高い商品価格を利用して政府活動の資金源としているため、商品価格の上昇を通して信用評価が改善する可能性があります。さらに、多くの場合、新興国市場は米ドル建ての債券を発行して、より大きな資本市場へアクセスしているため、負担する金利コストも下がります。

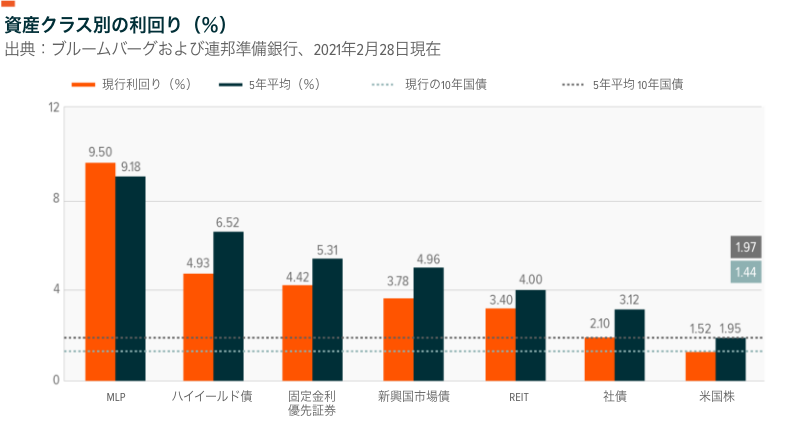

ワクチン開発の進展に伴って世界経済が回復し、投資家が高利回りの資産クラスへ資金を振り向け、新興国の債券市場は2020年を強含みで終わりました。たとえば、新興国の国債利回りは先進国市場(DM)比で平均4%高い水準にあります。8

注:ブルームバーグ・バークレイズ米国ハイイールド社債トータルリターン指数、新興国市場(EM)債:ブルームバーグ・バークレイズ新興国市場USDアグリゲート・トータルリターン指数、社債:ブルームバーグ・バークレイズ米国社債トータルリターン指数、REIT:FTSE NAREITオールエクイティREITS指数、株式:S&P 500指数、優先証券:BofA Merrill Lynch固定金利優先証券指数。 上記のパフォーマンスデータは過去の成績を表したものであり、将来の成果を保証するものではありません。

ドルは、世界金融危機に続いて十年単位でほぼ継続して上昇した後、下落を続けるものと見られます。拡大する地方政府および連邦政府の財政赤字、相対的に低い金利水準、世界経済の回復が米ドルの足を引っ張り、新興国の債券市場にさらなる好材料となる可能性があります。

結論

世界的な経済回復は地域や国ごとに大きく異なると見受けられます。新型コロナウイルス感染症の流行により、2020年に新興国市場は、世界的な景気後退局面でとりわけ大きな影響を受けましたが、世界経済が回復するに伴い、幅広い分野で危機からの回復力を証明しています。この傾向は、2000年代の世界金融危機、ロシア銀行危機、1997年のアジア通貨危機でも見られたものです。また、歴史を紐解けば、新興国市場は世界市場にストレスがかかる期間には景気が急速に後退するものの、より速く回復する傾向があります。2021年に世界経済が力強く回復する見通しが強まる中、新興国市場の株式および債券は、短期的な追い風を受けるだけでなく、長期的な成長軌道にも再び乗ることが予想されます。