米国銀行業界における格差:優先証券の投資機会(第II部)

本稿の第Ⅰ部では、地方銀行と顧客構成が多様な大手銀行との格差や、格付機関がもたらした懸念についてについて検討しました。また、規制の強化について考察したほか、「グローバルなシステム上重要な銀行」(G-SIBs)と中小預金機関の融資エクスポージャーの違いについても掘り下げました。

第Ⅱ部では、G-SIBsが発行する優先証券が現在のマクロ経済環境下で有する魅力的な機会について考えてみましょう。G-SIBsは優先証券の中心的な発行者です。G-SIBsの強靱性により、優先証券は新たな投資対象として魅力あるものになっているとGlobal Xは考えます。また、G-SIBが優先証券市場の主要プレーヤーになった経緯、時価総額加重型優先証券ファンドが特異なリスクを軽減しながら大規模発行者に対するエクスポージャーを均衡させる仕組み、そして、大手金融機関やディフェンシブな企業および業界に対するエクスポージャーを拡大しながら新たなインカム源泉を追求する投資家にとって、グローバルX 米国優先証券ETF(PFFD)がどのようなソリューションとなりうるかについても考えていきます。

重要なポイント

- 世界金融危機を契機とした新たな規制の導入や、低金利環境に対応して、大手銀行は10年前から優先株の発行を増やし、自己資本要件の充足を図ってきました。このトレンドは、現在の金利上昇に伴って大きく減速しており、それが優先株にとって有利な背景となっています。

- 一般に、G-SIBsの優先証券は魅力的な利回りと低い信用リスクを特徴とする金融商品ですが、銀行セクターや優先証券の発行者にはやはり特異なリスクがあります。時価総額加重型優先証券ファンドでは、大規模な発行者に的を絞りながら、さまざまな有価証券にエクスポージャーを分散させることができます。

- グローバルX 米国優先証券ETF(PFFD)は時価総額加重型の手法を採用しているため、中小金融機関よりもG-SIBsに対するエクスポージャーにオーバーウェイトしています。こうした特徴などにより、PFFDは他のインカム中心型資産クラスと比較して魅力的な投資対象になっているとGlobal Xは考えています。

大手銀行は優先証券にとって有利な背景を生み出している

銀行は優先株の中心的な発行者です。このトレンドは10年以上前に始まったものであり、大手銀行が資本要件の厳格化に対応して大量の優先株を発行したことがきっかけとなっています。下図からわかるように、現在は資本コストが高い環境にあるため優先株の発行は停滞していますが、金利が低かったコロナ禍の時期には銀行による優先株の発行が急増しました。FRBによる現在の利上げサイクルが始まって以来、優先株の発行は減少に転じていますが、それにより需給のバランスが改善し、現在では有利な背景が生じています。

発行残高の合計額を見る限り、優先証券市場では銀行セクターが最大のセグメントであるという状況は現在も変わりません。それを示したのが下のグラフです。銀行は純利払費用をコントロールする戦略的手段として優先証券の発行を手控えていますが、それを考慮しても銀行が優先証券市場の中心的存在である点は同じです。

さらに詳しく見てみると、銀行の米ドル建て優先株式発行残高のうち、カテゴリーⅠのG-SIBs 8行の合計が約58%を占めていることがわかります。

発行者の分散化が特異なリスクの低減に寄与する

本稿の第Ⅰ部で取り上げたように、G-SIBsの優先証券は高利回りで信用リスクも低いと考えられることから魅力的な選択肢だといえます。ただし、銀行やその他の優先証券発行者が、さまざまな要因(規制上の制約、収益パターン、信用エクスポージャー、デュレーションリスクなど)に起因する特異なリスクを有していることは認識しておく必要があります。また、優先証券市場には、普通株式や債券などの一般的な資産クラスより難解な面があります。例えば、優先証券の大半がコーラブル、コベナンツ(特約)、各種利払形態などのオプション性を組み込んでいます。こうした点を考慮すると、時価総額加重型優先証券ファンドは、大規模な発行者に対するエクスポージャーを維持しながら、さまざまな有価証券に対するエクスポージャーが得られるため、魅力的な投資商品だといえるでしょう。

PFFDはG-SIBsや大手金融機関を選好し地方銀行の不確実性を緩和

グローバルX 米国優先証券ETF(PFFD)は、時価総額加重ストラクチャーを採用し、G-SIBsやその他優先証券発行者に対するエクスポージャーを提供しています。この戦略では、リバランス時の発行者別エクスポージャーを最大10%に制限するとともに、組み入れ対象を米国発行者に限定して国際的リスクを軽減することにより、特異なリスクの低減を可能にしています。また、組み入れる各優先証券については、一定の流動性を確保するため上場銘柄に限定し、かつ三大格付機関のうち1社以上から信用格付けを取得したものに限定しています。唯一の例外は転換権付優先証券ですが、それらはPFFDの一部を占めるにすぎません。

PFFDに組み入れている個々の優先出資証券の信用力を見ると、2023年9月30日現在では250銘柄以上のうち60%以上(加重平均ベース)が投資適格(BBB-格以上)の格付けを受けており、品質の高さがうかがえます1。優先証券の信用格付けは同じ発行者の長期信用格付けより1~2ノッチ低いことが通常であり、PFFD組み入れ銘柄の発行者が高い信用格付けを有していることがわかります2。下表はPFFD組み入れ銘柄のうち上位10社を挙げたものですが、そこに位置するウェルズ・ファーゴ、バンクオブアメリカ、JPモルガン、モルガンスタンレー、ゴールドマンサックスなどは、高い信用格付を維持しており破綻リスクが小さい発行者です。また、PFFDは2023年9月30日現在で投資適格の長期信用格付を取得しているAT&Tやパブリックストレージなどの事業会社に対するエクスポージャーも組み入れており、金融セクター以外への分散を図っています3。

ここ数年は地方銀行の優先証券に対する人気が低下していることなどを考えると、PFFDの時価総額加重ストラクチャーはG-SIBsに対するエクスポージャーを増強する上で非常に重要な役割を果たしているといえます。地方銀行に対する現在の資金配分は5.9%弱にすぎず、2022年12月の約8.8%から減少しています。現在、G-SIBsはポートフォリオの40.5%を占めており(2022年末は37.1%)、米国最大手銀行に対するエクスポージャーを維持しながら利回りを向上させる可能性を投資家に提供しています。

PFFDは、G-SIBsに対するエクスポージャーだけでなく、公益事業や電気通信などのディフェンシブなセクターにもエクスポージャーを分散しています。このような分散は、特に景気サイクル後期の市場において重要となります。金融セクター以外のエクスポージャーは、合計でファンドのウェイトの約27%を占めています。

金利上昇を背景として魅力が高まるPFFDのバリュエーション

PFFDでは、投資適格証券および投資適格発行者への資金配分が大きいため、2022年以降の金利上昇環境ではパフォーマンスが低下しています。この現象は、FRBがインフレ抑制を目的としてフェデラルファンド金利の引き上げを決定したことが要因となっています。同金利は22年ぶりの高水準である5.5%に達しました。その結果、10年物国債利回りは4.8%を超え、世界金融危機以来の水準となりました4。このような金利上昇環境は、2022年3月に実施された最初の利上げ以降PFFDに影響を与え続けています。PFFDのオプション調整後デュレーション(OAD)プロファイルは、2023年9月30日現在5.34と測定されています5。

PFFDは現在16%の加重平均ディスカウントで取引されていますが、それは高配当が確保できる可能性があるだけでなく上昇余地があることも意味しています。

また、過去のデータを見れば、米国の政策金利は平均で約7か月間にわたり最高値を維持する傾向があることがわかります6。金利低下が予想より早く始まる可能性を考慮すると、優先証券は、他のインカム投資戦略と比較して、金利低下を収益化する有望な機会をもたらす可能性があるといえるでしょう。

変化する市場の潮流に対応する:デュレーションに関するPFFDの優位性

PFFDのデュレーションプロファイルは変化しており、向かい風から追い風に転じる可能性があります。このことは、フェデラルファンド先物市場における各種予想や、短期から長期までの全般的な債券利回り見通しによっても裏付けられています。目先のフェデラルファンド先物市場を詳しく見てみると、9月30日現在のデータによれば、11月に25ベーシスポイントの追加利上げが実施される確率はわずか18.6%であり、12月に実施される確率も39%にすぎません7。注目すべき点は、市場が2024年および2025年における利下げ予想を既に織り込み済みであることです。また、そのような市場心理は、政策金利などの短期金利から10年物米国債に代表される長期金利までのイールドカーブ全体で債券利回りが低下すると予想されていることにも表れています。

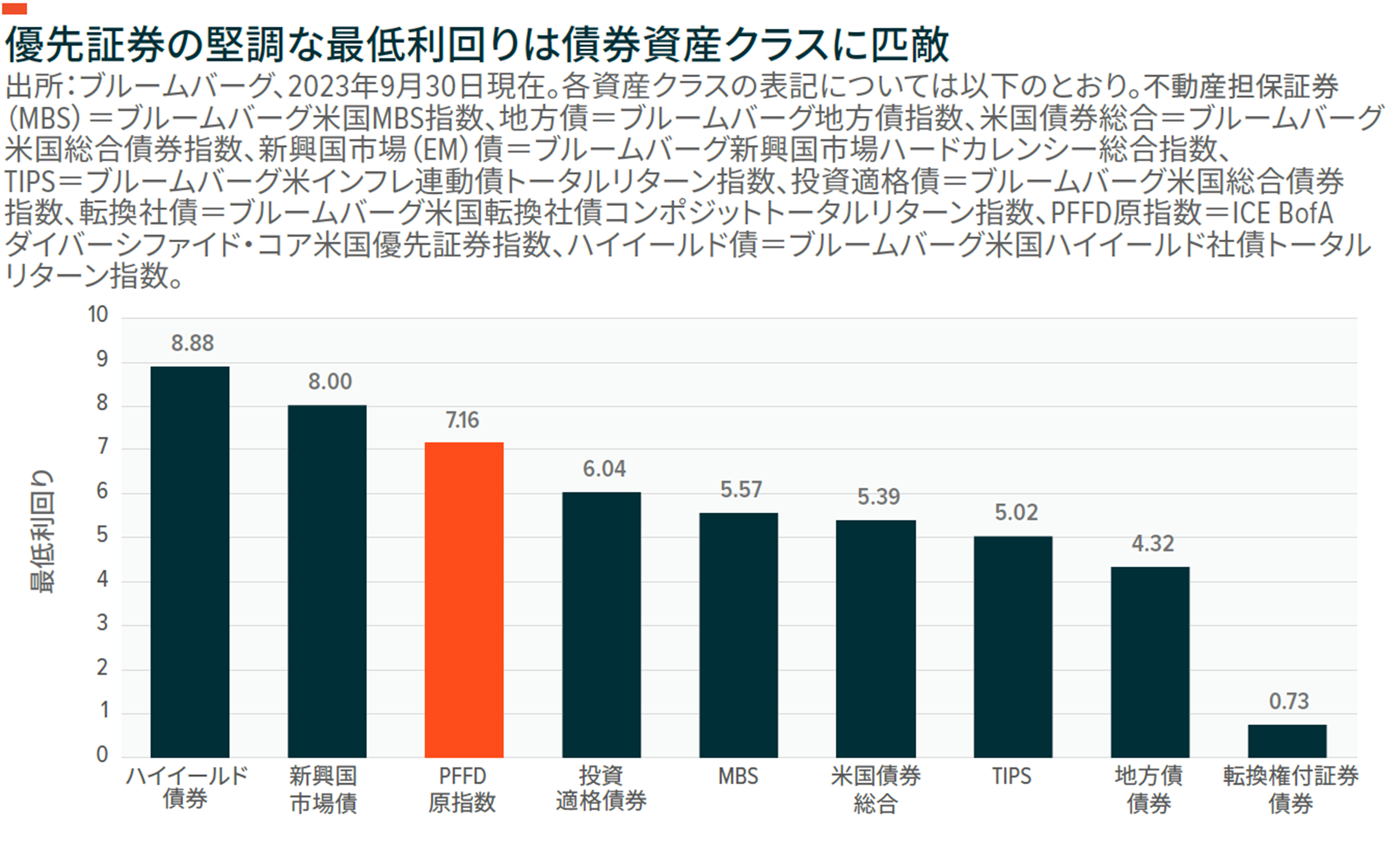

PFFDによる利回り改善:最低利回りと戦略多様化の探求

こうした市場環境の変化に伴うメリットに加えて、PFFDの原指数は優れた最低利回りを誇っています。最低利回りは、発行者が全ての早期償還条項を行使したと仮定した場合に債券または優先証券の保有者が獲得しうる最低利回りを表す指標です。下のグラフでは、PFFDの最低利回りがハイイールド債に迫っており、PFFDの利回りプロファイルが優れていることがわかります。また、PFFDは高品質な組み入れ銘柄に特化することで優位性を確保しており、2023年9月30日現在のブルームバーグ総合格付けで測定した投資適格銘柄保有比率や、G-SIBsに対するエクスポージャーの増強などがそれを示しています。

結論:優先証券は強靱性のあるインカム源泉となりうる

PFFDの戦略的アプローチは、分散の機会を提供するだけでなく、地方銀行に関連する不確実性を軽減することにも貢献しています。G-SIBsのバランスシートは世界金融危機後の規制強化により強固なものとなりましたが、それがG-SIBs優先証券の色あせない魅力を支えています。また、金利はイールドカーブ全体で過去10年の最高水準に達しており、G-SIBs優先証券のバリュエーションは魅力的なエントリーポイントとなっています。PFFDは、G-SIBsやディフェンシブなセクターに対するエクスポージャーを有している点で、オルタナティブなインカム源泉として魅力ある投資手段だといえます。PFFDは、好利回りと戦略的な分散の可能性を有しており、金利安定環境と金利低下環境のどちらにおいても、市場の潮流の変化に対応しながら強靱なインカムゲインを追求する投資家に貢献できる投資商品となっています。

関連ETF

関連商品へのリンク先はこちら: