クラウドテクノロジー:関連企業は、市場の印象よりも堅調だと思われます

クラウドコンピューティング分野のリーダー企業各社における最近の収益報告は、裏付けとなる売上拡大が市場の予想を上回るほど堅調であることを示しています。非常に大規模のデータセンターを運営するハイパースケーラー各社は、間もなく発生すると見られる需要拡大を見越して能力拡大のために野心的な投資を続けています。ガートナーをはじめとする業界アナリストは、2022年において、クラウド上で配置されたソリューションに対する支出の割合が全体の20%を超えると予想しています1。一方、市場をリードするアプリケーション開発企業およびインフラプロバイダーの株価は大きく低下しており、これは過去2年間にわたるクラウド分野の本質的な成長をすべて無視したバリューエーションであると言えます。IT分野のワークロードでは、クラウドが提供する運用上の柔軟性、低コスト、およびセキュリティが優位性を持つため、オンプレミス環境からクラウドへの移行が永続的なトレンドであることを考えると、Global Xでは、現在の実態と乖離した株価につき、クラウドコンピューティングの持続的な成長から投資家が利益を得るためのよい機会だと捉えています。

重要なポイント

- 企業IT部門におけるクラウドへの移行は、モノリシックなIT製品を購入して自社でホスティングしたりテクノロジーを社内で開発するアプローチから、遠隔的に配置され、一元的にホスティングされるソフトウェアソリューションへの移行という数十年間におよぶ取り組みだと言えます。2022年度には、クラウドソフトウェアの売上がほぼ5,000億ドル2に近づくと予想されており、Global Xではこの投資機会が依然として初期の段階にあると考えています。

- クラウド分野の上場企業は直近の収益報告において堅調な成長ぶりを示しており、ビジネスが鈍化する兆しは見せていません。ハイパースケーラー各社は、受容の高まりを予想して引き続きシステム構築への投資を続けています。また、ハイブリッド型の勤務形態、遠隔教育、リッチコンテンツのメディア体験を求める声、およびグローバルなサイバーセキュリティ強化の必要性など、クラウドの受容をさらに後押しする複数の潜在的な材料が存在しています。

- 市場の混乱が収まれば、クラウドコンピューティング関連銘柄は、Nasdaq 100指標などの市場全体のベンチマークよりも力強く、より迅速に回復するものと見られます。

クラウドの有用性はさらに高まっています

Amazonは16年前に、社内で設計したモジュラー式のITシステムを社外に開放し、費用を支払えば文字通り誰でも利用できるようにしました。この革新的なビジネスモデルは、現代の消費者向けテクノロジー企業が広大なインターネットにおいて直面する業務の複雑さに対応できるように設計されたものでした。つまりこれらの企業は、対応すべきユーザー数およびデータ量の爆発的な増加に対応するために、サーバー、ディスク、およびネットワーク機器を追加する業務に四苦八苦する場合が多かったのです。

Amazonのこの決定は、その時点ではそれほど重大なものとは思われませんでしたが、実際には、まったく新しいIT機能の提供モデルを可能にしたもので、現在はこれが一般にパブリッククラウドと呼ばれています。このシステムは、導入企業がサーバーやハードウェア機器の購入時に一括費用を支払わずに済むだけでなく、企業におけるトラフィックおよび処理能力ニーズに対してシームレスなスケーラビリティを提供するという点が革命的でした。それ以後の数年にわたり、あらゆる形態、規模の企業が、クラウドが持つ明白な費用面での優位性および運用上の柔軟性を評価して、その利点を積極的に活用しはじめました。2021年までに、世界全体におけるクラウドサービスへの支出額は約4,110億ドルに達しています3。

同時にクラウドを通じたサービス提供モデルは、処理能力、セキュリティ、ストレージ、およびネットワーキングの各機能を大きく改善することにより、スケーラビリティ、セキュリティ、および経済的な合理性に関する根強い懐疑論を克服しました。クラウドの成功を最も明確に示す例は、現時点において最大のインターネット・プラットフォームであるNetflixだと言えるでしょう。

Netflixでは、2億2,000万人以上のユーザーに対し、世界最大の規模を持つコンテンツ・ライブラリーをオンデマンドで提供しており、1日当たり1億2,500万時間以上の視聴時間を処理しているのですが、この処理の大部分はAmazonのAWSプラットフォーム上のインフラで実行されているのです4。

Amazonがこのビジネスを発見し、莫大な利益率を実現したことで、他の大手テクノロジー企業もクラウド分野での機会を追求するようになりました。Microsoftは、新たな経営陣の下で、クラウドファーストのソフトウェア企業に生まれ変わるように舵を切りなおしました。Alphabetは、デジタル広告を中心とする自社グループのビジネスを多様化させるため、一連の電子メールおよびビジネス向けアプリケーションを活用してホスティングサービスの販売に力を入れはじめています。さらにIBMでは、老朽化したメインフレーム事業を補充するために、クラウド分野がよい機会を提供すると考えています。中国の大手ネット企業も同様の傾向を示しています。テンセント、アリババ、およびその他の企業向けテクノロジー大手の多くは、2010年代中盤までにクラウド分野における競合を激化させました。ハイパースケーラー各社は、企業IT部門によるトラフィックの増大に対応するため、ギガ単位のホスティング、プロセッシング、およびネットワーキング施設の設置に数千億ドル規模の設備投資を行うことで、この動きに対応しています。

さらに、新型コロナウイルスの大流行を通じて、クラウドソフトウェアが提供する驚くべきスケーラビリティおよび効率性が真の意味で理解されるようになりました。企業および各国政府は、クラウドを利用することで、最も深刻なロックダウンの時期においても一定水準のサービスを提供でき、より多くのユーザーがバーチャル世界に参加できる状態を提供することができました。

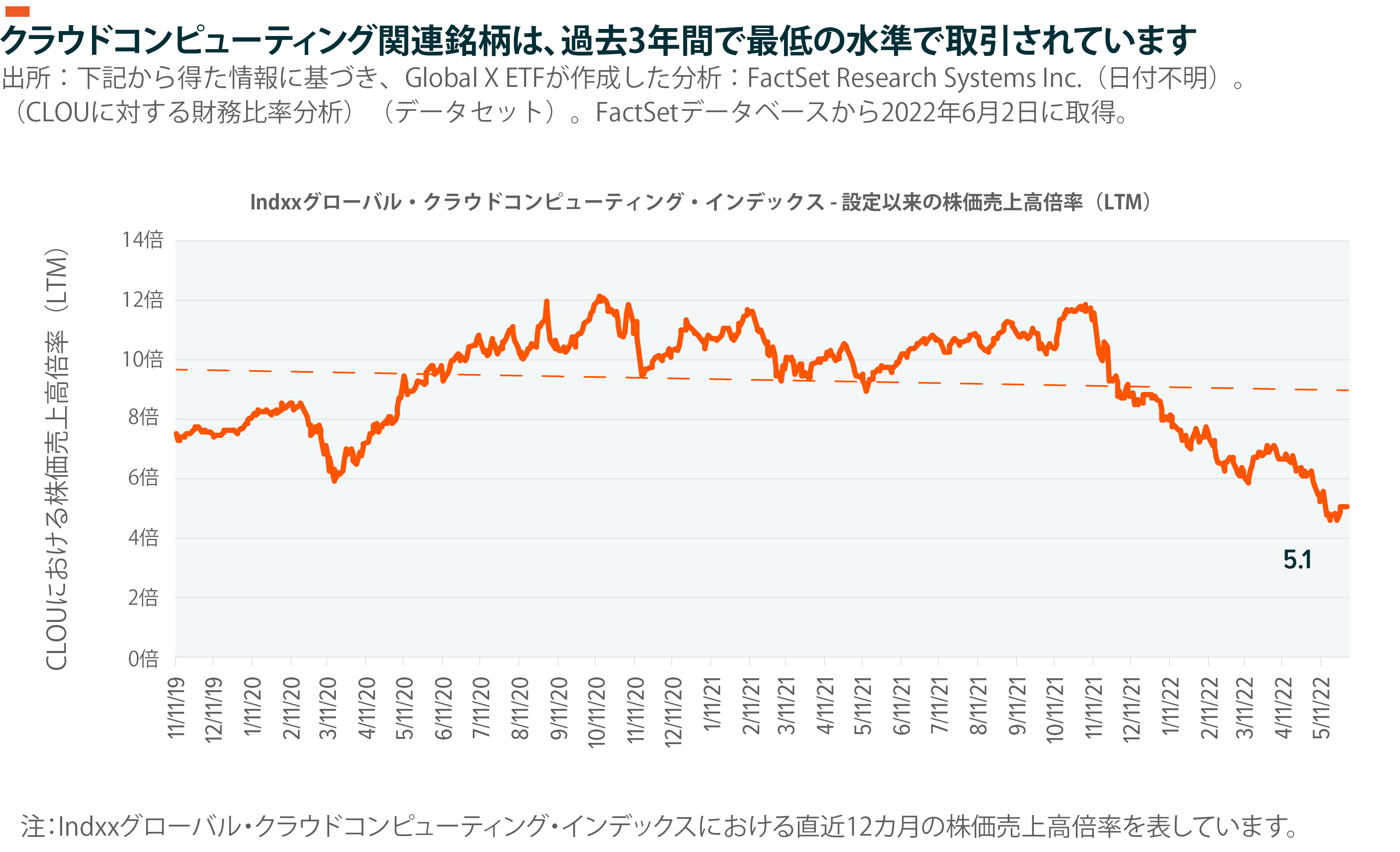

その後2年が経過した現在、クラウドコンピューティング関連銘柄は、この長期的な成長段階がすでに終焉したかのような値動きを見せています。例えば、Indxxグローバル・クラウドコンピューティング・インデックスの構成銘柄は、直近12カ月(LTM)において売上高の5.1倍で取引されており、2020年1月の水準から40%も値下がりしています。

Global Xでは、クラウド関連銘柄につき、最近の市場の値動きに関わらず、今後もかなり長期的に成長するだろうと予測しています。金利の上昇および広汎なインフレ傾向により、企業のIT部門はクラウドが提供する効率性、コスト優位性、および所有総コストの低さを高く評価すると予想されます。クラウド分野のリーダー企業は、これらの要因に基づき、今後数年間にわたり成長を加速化するでしょう。

2022年第1四半期収益:予想を上回る好調を示しています

ハイパースケーラーおよび企業向けソフトウェア大手各社は、2021年を通して、マクロ経済の不確実性や新型コロナおよび変異株のリスクが残る点などを考慮して、業界の見通しにつき慎重な見方を維持しました。

一方で、分散型の勤務形態、遠隔教育、デジタルサービス消費の拡大、およびサイバーセキュリティの脅威といった事項は、クラウド分野にとって力強い推進力となると見られます。ただし大企業のIT部門にとって、新型コロナに翻弄される時代における自社のニーズに適した、新たな設備投資アジェンダを策定するために時間をかけることは当然だと言えます。新たな変異株が発生する場合、出張計画に狂いが生じ、売上予測が未達となり、特定のセグメントにおけるソフトウェア消費の優先度が下がる可能性があります。さらに、企業破産の増加や景気後退の兆しがある点なども、調達企業をさらに圧迫する要因だと言えます。

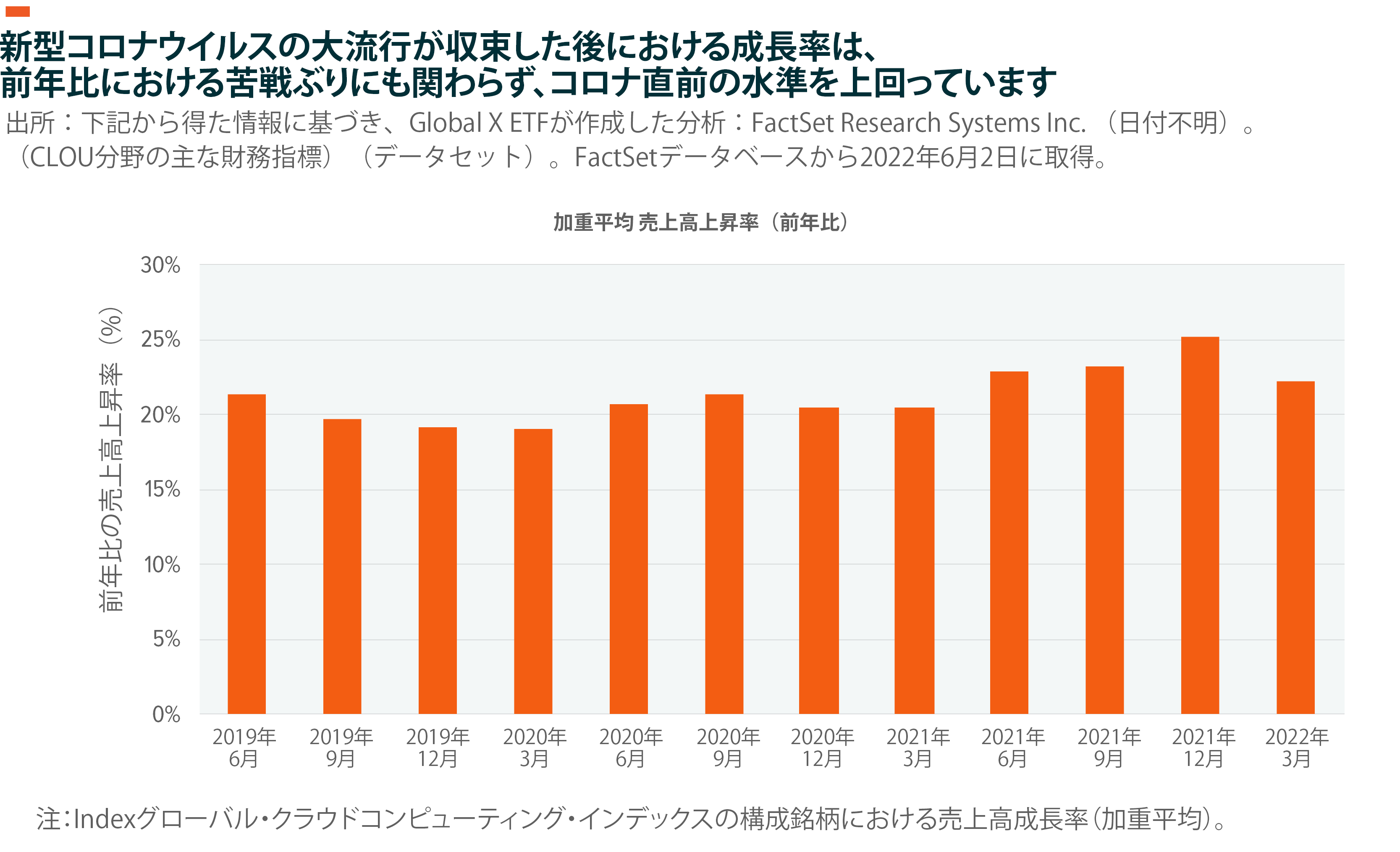

ただし、2022年の初頭において、2021年第4四半期および2021年通年における各社の収益が明らかになったことで、今後の見通しはある程度はっきりしてきました。企業向けソフトウェア大手各社の収益は予想を上回る水準だったため、2022年通年の見通しが引き上げられました。このモメンタムは、2022年第1四半期の収益報告においても継続しています。以下のチャートが示すように、Indxxグローバル・クラウドコンピューティング・インデックスの構成銘柄では、すでに終了した直近の四半期において、加重平均した売上高が前年比で22.3%増(180ベーシスポイント増)となりました。四半期の売上高は、コンセンサス予想の平均を1.5%上回りました。

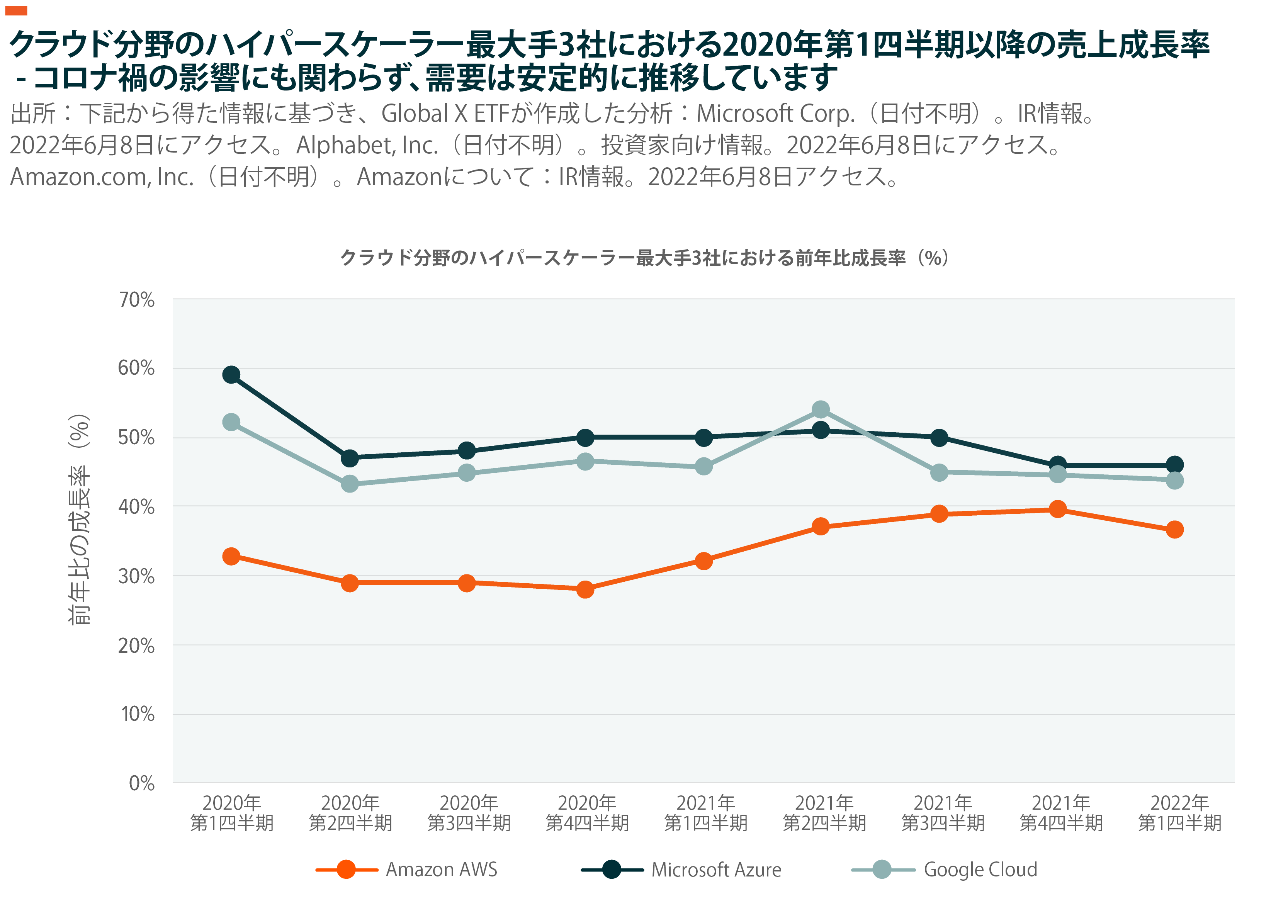

業績回復を牽引しているのは、インフラストラクチャ・アズ・ア・サービス(IaaS)のプロバイダーです。パブリッククラウドのインフラサービスを提供する三大大手企業であるAmazon、Google、およびMicrosoftは、元々非常に高かった予想水準をさらに上回る業績を達成しました。AmazonのフラッグシップクラウドサービスであるAWSでは、2022年第1四半期の売上高が184億ドルと、前年比で37%増を記録しました5。Amazonは、この四半期売上により、同セグメントにおける12カ月間の経常収益が670億ドルという驚くべき実績を達成しました。Microsoft Azureは、これまでの4四半期における平均成長率を維持し、売上高は前年比で46%増となりました6。

Google Cloudプラットフォームも、本四半期における売上高は58億ドルと、前年比の成長率が44%を超えました7。

このような業績に基づく3社の経営陣からのコメントも、同じように強気な内容になっています。Microsoft Azureでは、規模が1億ドル以上の新規取引の件数が前年比でほぼ2倍に増加し、前四半期においては、ボーイング、クラフト・ハインツ、USバンク、およびウエストパック銀行といった大手顧客がAzureの導入を決めました8。業績見通しが堅調であるため、投資金額も増加しています。これら3社のすべてにおいて、当四半期の資本支出(設備投資)が増加しています。Googleでは、資本支出の前年比増加率が過去最大の64.7%を記録しました9。Amazonの設備投資は、同社のeコマース事業によりかさ上げされているものの、前年比で24%増10であり、特に同社がeコマース事業への投資を縮小する中で、相当部分がクラウドデータセンターへの投資に充てられています11。Microsoftの2022年第1四半期における設備投資は前年比5%増と軟調でしたが、これは、2021年通年の前年比26.2%増と、2020年通年の前年比38.2%増の後を受けた数値です12。

クラウド分野のモメンタムを裏付けるもう一つのデータポイントとしては、ハイパースケールのデータセンターに製品を出荷する主要サプライヤー企業における、データセンターセグメントの売上高を追跡したデータがあります。AIトレーニング向けに、x86ベースのCPUおよびフィールドプログラマブルゲートアレイ(FPGA)を主に供給するIntelの場合、データセンターセグメントの2022年第1四半期の売上高は前年比22%増となる60億ドルでした13。同セグメントの売上高は、2021年第4四半期においても前年比20%増を記録しました。データセンター用途においてAIワークロードの加速化を実現するGPUの主要ベンダーであるNvidiaも、データセンターセグメントの売上は前年比で83%増、前四半期比で15%増を記録しています14。最後に、AMDのコンピューティングおよびグラフィクス事業セグメントにおいても、2022年第1四半期の売上高は前年比で31%増加しています15。AMDは、AWSおよびMicrosoft Azureで利用されるEPYCプロセッサの主要サプライヤーであり、AMDにおける売上全体のほぼ4分の1がデータセンターセグメントによるものです。

Indxxグローバル・クラウドコンピューティング・インデックスに含まれる構成銘柄のうち、アプリケーション(SaaS)企業のみを対象とする場合、終了した直近の四半期における売上成長率は平均1.9%と驚くべき結果を残しており、前年比では平均18.3%の増加を達成しています。さらに、インフラとSaaSが交差する分野であるプラットフォームベンダーやハイブリッド型クラウド製品ベンダーも、引き続きモメンタムを維持しています。例えばIBMの場合、プラットフォーム・アズ・ア・サービス(PaaS)製品や、傘下のソフトウェア開発企業であるRed Hatを含むハイブリッドクラウド分野の収益は、前年比で14%増加しています16。

クラウド化の進展による成長期間は、より長く継続する見通し

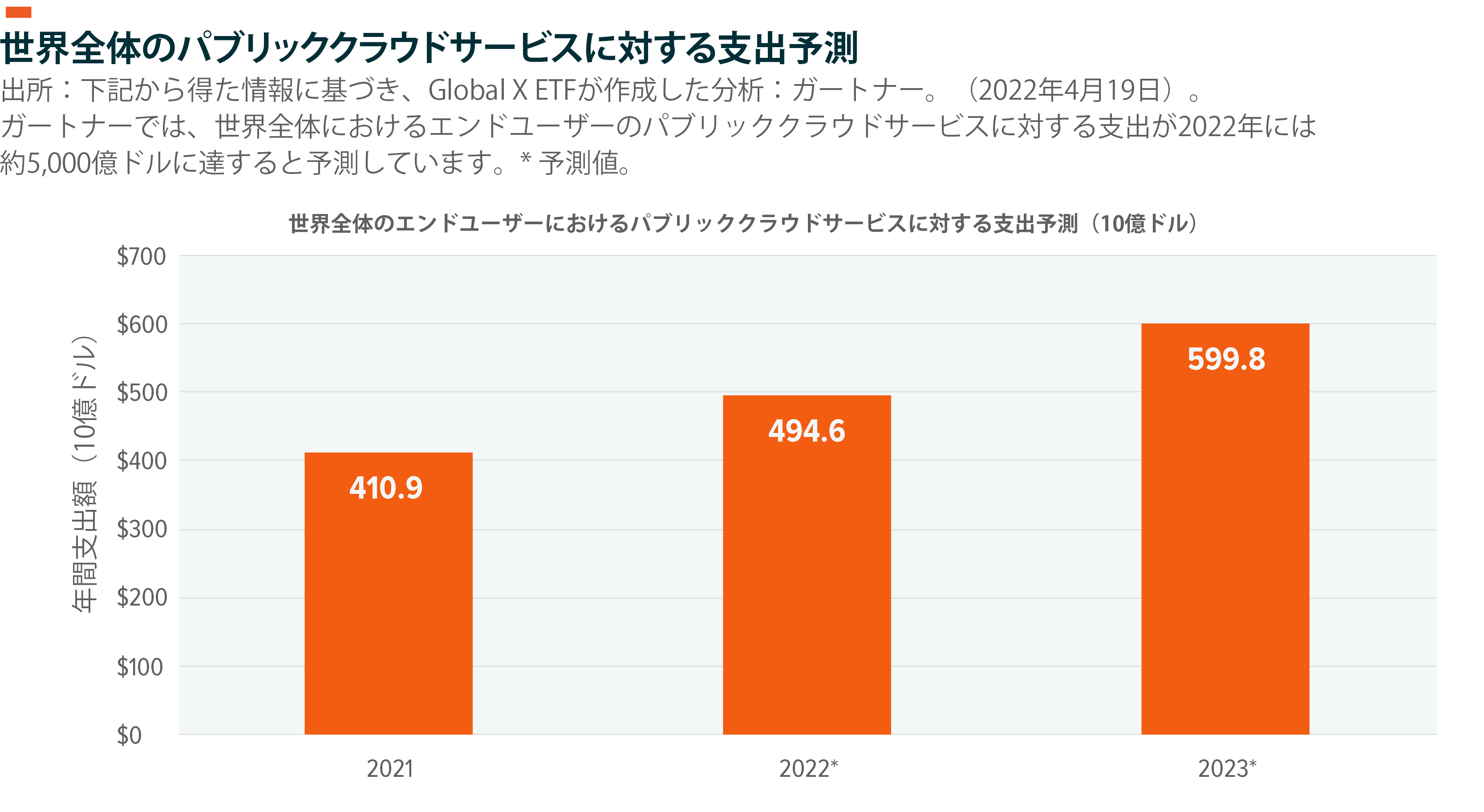

業界アナリストは引き続き、クラウド市場全体の見通しを楽観視しています。ガートナーでは、2022年におけるクラウドサービスへのグローバル支出額が約20%増となる4,960億ドルに達すると予測しています17。Global Xの見方では、過去10年にわたり一貫してそうであったように、実際の支出はこの予想値を上回る可能性が高いと考えています。

世界全体におけるIT支出(コミュニケーションサービス、ソフトウェア、セキュリティ、プラットフォーム、およびその他の非ハードウェア機器カテゴリー)は、合計で年間約3.6兆ドルに達しています18。Global Xでは、クラウド向けソフトウェアの最大の利点は、管理業務を外注できる点にあると考えています。企業は引き続き、自社リソースの活用のみに注力することができ、これにより、自社管理のデータセンターを通じてIT機能を実行する場合に必要となる家賃、施設費用、労賃、保全費用、保険、およびその他の経費の直接支出を発生させずに済みます。一般に、IT部門の支出のうち最大3分の1は、このような運用費用に充てられています19。さらに、IT部門における各種システムへの支出を追加すると、クラウド分野のTAM(実現可能な最大の市場規模)は4兆ドルを軽く突破します。2022年におけるクラウドサービスへの支出は約5,000億ドル20となると予想されているため、クラウド市場の実質的な浸透率はわずか15%であり、今後10年間にわたり持続的な成長を実現するための十分な余地が残っていると考えられます。

現在の厳しいマクロ経済環境において、企業における財務規律の維持は最重要課題のひとつだと言えるでしょう。企業がレジリエンスを維持する上で、自動化や低メンテナンスを実現するソフトウェアが非常に重要な役割を担うものと見られます。このような厳しい環境において、企業はサーバーやラックを調達したり、高価なホスティング契約を締結することは望まないため、最も優秀なソフトウエアを活用しつつも貴重なキャッシュを節約できる手段であるクラウドサービスは、そのコスト優位性が強く認識されるでしょう。

企業の意思決定者は、すでにこれを実行に移しつつあります。IT分野のアドバイザリー/コンサルティング会社であるFlexeraが実施したクラウドの現況に関する2022年年次レポートでは、調査対象のIT部門リーダー21のうち57%が、今年における戦略的イニシアティブにおける最優先課題のひとつとして、ワークロードの更なるクラウド移行と、既存のクラウド支出の最適化を挙げています。さらに全体の42%は、オンプレミスのソフトウェアをSaaSに移行させることも最優先課題のひとつだと回答しました。IT部門リーダーはさらに、今後12カ月間において、クラウド関連リソースへの支出額をほぼ29%増加させる計画だと回答しており22、これは業界アナリストの予想を大きく超える水準です。

また、企業は複数ベンダーの導入やサプライヤーリスクの分散に前向きであることが分かりました。ハイパーコンバージドインフラ(HCI)のサプライヤーであるNutanixによる調査では、調査対象企業のうち約64%23が、今後1〜3年以内にマルチクラウド環境の運用を計画していると回答し、市場における競合上の逆風についての懸念を和らげました。

すべての事項にわたりIT部門への注目度が高まる中、IT部門の意思決定者が持つ企業内の戦略的な影響力も高まっています。CIO.comが2022年度CIO現況レポートの一環として実施した調査によれば、各社の最高情報責任者(CIO)のうち約74%24が、ITセキュリティの重要性が高まったためにCIOの役割が全社的に認知されるようになったと回答しています。

クラウド分野の需要を牽引するもう一つの要素として、サイバーセキュリティが挙げられます。コロナ禍におけるオンラインユーザーの増加により、サイバーセキュリティの事故件数は過去最高を記録しました25。サイバーセキュリティの脅威を高めるもう一つの大きな要因としては、地政学的な不安定性が挙げられるでしょう。

ロシアによるウクライナ侵攻や中国によるスパイ活動の脅威の高まりにより米国の政府および民間企業は警戒の度合いを強めており、近い将来において防御態勢をさらに強化する可能性が高いです26。Global Xでは、企業がぜい弱性を持つノードのセキュリティを強化し、トラフィックをモニタリングする取り組みにおいて、クラウド上に配置し、どこからでもアクセス可能なソリューションを選好する傾向が強まると予想しています。

また、すでにクラウド関連技術を大幅に導入している企業では、短期的にはクラウドサービスのパフォーマンス最適化と、関連コストの統制に焦点を当てるでしょう。

クラウド分野に有利な新たなトレンド

クラウドサービスは純粋に機能面における優位性および業界全体のモメンタムによりIT業務のクラウド化が進展している他、新たに開発されたエンドユーザー向けのユースケースも引き続き需要を喚起しています。

- リモートワーク:クラウド上で配置された偏在的なアプリケーションは、世界各国において分散型の勤務形態で勤務する数百万人の従業員が遠隔勤務を行うための基盤として機能しています。オフィス勤務が再開された場合でも、ハイブリッド型の勤務形態が継続される可能性が高いため、ソフトウェアプラットフォームは、業務の円滑化および効率向上のために中心的な役割を担うものと予想されます。遠隔勤務の増加は、コミュニケーションサービス、認証ツール、生産性およびプロジェクト管理ツール、ビジネス管理ソフトウェア、およびコーポレートファイナンス、人事、計画策定、および業務プロセス管理といった分野における特定のバーティカルに関連するツールの消費を直接押し上げるでしょう。

- 遠隔教育:ハイブリッド型の指導形態は、今後も引き続き必要に応じてオプションとして学生に提供されるでしょう。米国ではホームスクーリングを選択する家族が増えており、補充的なオンライン学習サービスの需要が高まると予想されます27。また、経済環境の悪化を一因として、専門的な学習、大学院課程、または広汎なキャリア能力開発の分野においてもオンライン指導の比重が今後も高まるでしょう。さらに、大規模なIT部門を持つ大学組織では、従来不足していた投資を補うためにクラウド関連の支出を増額する可能性があります。

- 新たな消費者行動:新型コロナの大流行に伴い、eコマース、デジタル決済、および配達業務といったデジタルサービスが生活の一部として定着しました。エンターテイメント分野では、ストリーミング配信、オンラインゲーム、およびソーシャルメディアが一般化しました。経済に対する新型コロナの影響が弱まるにつれて、デジタル技術への過剰な依存が弱まることも予想されるものの、Global Xの見方では、消費者は引き続きテクノロジーがもたらす利便性を引き続き選好し、最大手プラットフォームに基盤を提供するクラウドソリューションへの需要がさらに高まると予想しています。消費者における行動習慣やデジタルサービスへの期待はさらに、配達用ドローン、自動運転、モノのインターネット(IoT)、および住宅内の各種テクノロジーといった下流における次なるイノベーションを推進し、市場探索的な投資を促すと見られます。

- リッチコンテンツに対する期待感:オンラインゲーム、ストリーミング配信、企業とのコミュニケーション、およびその他のチャネルに対する消費者の要求は、引き続き高い水準が保たれるでしょう。送信ラグやバッファは許容されなくなり、プラットフォーム各社にとっては競合上のリスクになるため、クラウドを通じてサービスを提供するネットワークやエッジプラットフォームに対する需要が押し上げられるでしょう。また、高解像度コンテンツの消費が増えることでより密度が高いデータファイルの処理が必要となるため、ストレージやデータ処理ツール、アナリティクスサービス、および他の関連テクノロジーに対する需要が高まるでしょう。

- カスタマイズされた/ハイブリッド型のIT要件:企業は、既存のオンプレミスのソリューションを緊密にバンドル化してクラウドに移行させる意向を強めると予想されるため、ハイブリッド型のツール、統合ソフトウェア、および関連サービスに対する需要を促進するでしょう。これに伴い、クラウド化が遅れている企業では、複雑なアーキテクチャの移行を実現するために業界コンサルタントに助けを求めざるを得なくなると予想されます。ITコンサルティング分野の市場規模は、2021年において570億ドルで、2030年までに倍増すると予想されます28。

結論:構造的な移行をうまく活用する機会

Global Xでは、新型コロナの影響が和らぎ、企業が競争力を維持するために投資を強化するのに伴って、パブリッククラウド市場の持続可能な成長がさらに加速化すると予想しています。ハイパースケーラー、企業向けソフトウェアベンダー、アプリケーション開発メーカー、およびクラウド関連ハードウェアのサプライヤーといったクラウド分野全体にわたり業績が拡大していることは、調達企業がITサービスの新たな提供モデルとしてのクラウドを高く評価していることを反映していると言えるでしょう。

コンセンサス予想は引き続きクラウド分野に対する悲観論をベースにしており、市場の認識も引き続き、過去2年間にわたり継続してきた成長と、今後5年間において予想される成長をすべて無視しているように思われます。しかし、マルチプルが過去3年間で最低の水準で推移している現在、クラウド化という潜在的に永続的かつ構造的な移行に対するエクスポージャーを求める長期的な投資家にとっては、よい参入機会を提供するのではないかと考えられます。