人工知能(AI):2025年に注目すべき5つのトレンド

人工知能(AI)は、半導体セクター以外におけるテクノロジー企業の売上高を大きく伸ばし始めており、拡大しつつあるAIエコシステム全体にわたって潜在的な投資機会を創出しています。これまで、主にクラウド・コンピューティング、デジタル広告、技術コンサルティング、データセンター・インフラプロバイダーなどが恩恵を享受しています。

この拡大の規模は最近の市場動向に表れています。例えば、マイクロソフトはAI事業を立ち上げてから2年以内に同事業の売上高が年間100億ドルに達すると予想しています1。グーグルのクラウド部門はAIの採用によって成長が加速しており2、広告分野では、メタは最近のAI投資によってターゲティングが強化されたと評価しています3。

この勢いは、AI革命の二次的効果がすでに現れつつあり、幅広い産業の企業に恩恵をもたらそうとしていることを示唆しています。収益化を示す事例が増えるにつれて、より多くの企業が設備投資を増やし、AIインフラへの取り組みを強化するとみられ、その結果としてAI投資競争がさらに激しくなります。収益化と投資の循環が強まる中、本テーマは2025年も投資家から好意的に見られるだろうと考えています。

重要なポイント

- 独自の大規模言語モデル(LLM)の開発など、企業によるAI投資の収益化の増加は、データセンターやコンサルタント、広告プラットフォーム、クラウド・コンピューティング会社、サイバーセキュリティ会社など、AIエコシステムの幅広い企業に収益機会を生み出しています。

- AIがエッジ(端末)に移るにつれて、スマートフォンなどのコネクテッド・デバイスは力強いアップグレード(性能向上)サイクルに入るとみられ、幅広い部品サプライヤーやベンダーに恩恵をもたらす可能性があります。

- テック・セクターの企業が、急速に進化するAI分野を活用して利益を得ようとするに向けて、2025年はディールやM&Aが活発になると考えられます。

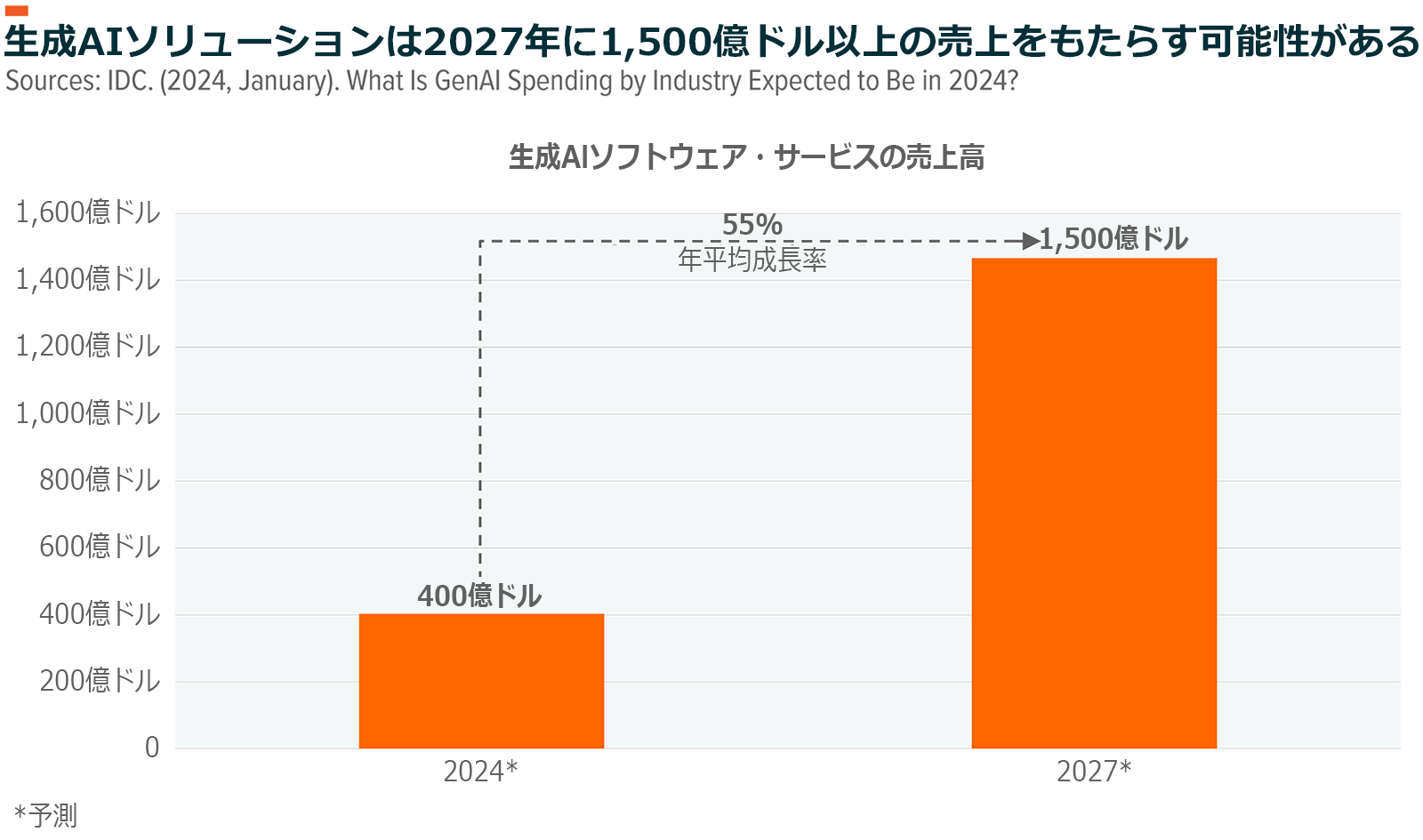

トレンド1:収益化が産業の拡大をもたらす

エンタープライズAIの商業化の進展により、データセンターやコンサルタントからクラウド・プロバイダー、サイバーセキュリティ企業などのテック・エコシステム全体にわたって収益機会が生じています。

AI専業会社は続々と登場しています。マイクロソフトの支援を受けたオープンAIは2022年11月にChatGPTをリリースし、2024年8月には年換算した月間売上高が前年比125%増の36億ドルに達しました4。この成長トレンドが続けば、オープンAIの2024年の純売上高は50億ドルに達すると予測されています。これは前年比225%増という驚異的な数字です5。AIサービス分野のもう一つの主要企業であるアンソロピックも、2023年3月にAIチャットボットクロード(Claude)をリリースして以降、大幅な成長を遂げつつあります。同社の売上高は昨年わずか1億ドルでしたが、2024年末までに10億ドルに達する勢いであり、基盤となる生成AIモデルの急速な商業化が進んでいることを示しています6。

AIのテーマはLLM開発会社をはるかに超えて広がっています。AIの急速な普及は波及効果を生み、広範なAIエコシステムの様々なプレーヤーに恩恵をもたらしています。アクセンチュアやIBMなどのコンサルティング企業ではAI関連サービスが売上高の伸びに大きく貢献し、これらの企業は大幅な成長を遂げています。例えばアクセンチュアは、AIを導入することで競争上の優位性を獲得しようとする顧客からの強い需要を背景に、2024年9月時点で生成AIコンサルティングの受注残が30億ドル近くあると発表しました7。

クラウド・コンピューティングやソフトウェア企業もAIの波に乗っています。サービスナウは、「Now Assist」のリリース以降、生成AIの受注が好調であると発表しました。同社の最高財務責任者(CFO)は、新製品の純年間新規契約額への貢献度が過去最大になった要因としてAIの普及を挙げました8。オラクルでは、主にAI処理量の増加によりインフラ・アズ・ア・サービス(IaaS)部門が大きく伸びています9。大手データセンターのエクイニクスは、AIインフラへの需要から多くの新規契約を獲得しました。同社のxScale超大型データセンター施設からなるポートフォリオは第3四半期に20メガワットの新規キャパシティを貸出しました。現在、建設中および既に建設済みのxScaleキャパシティの90%近くがリースされています10。

広告業界もAIの普及から利益を得ています。メタ・プラットフォームズの最近の報告によれば、AIを組み入れることにより広告表示回数が7%増加、一広告当たりの平均価格が11%上昇し、その結果、同社の四半期売上高は前年同期比19%増となりました11。アマゾンは、生成AIベースの製品画像生成ツールを組み入れ、特定のキャンペーンでは広告表示回数の顕著な増加につなげました12。Global Xの見立てでは、AIサービスへの需要が拡大するにつれて、クラウド・コンピューティングやソフトウェア・アプリケーション、インフラ関連の企業で独自の市場地位を確保し、信頼性の高い流通を整備し、機密データにアクセスできる企業が主に恩恵を受けると考えます。これらの有力企業は、AI市場が成熟していくにつれて、2025年に成長が加速する可能性が高いとみられます。

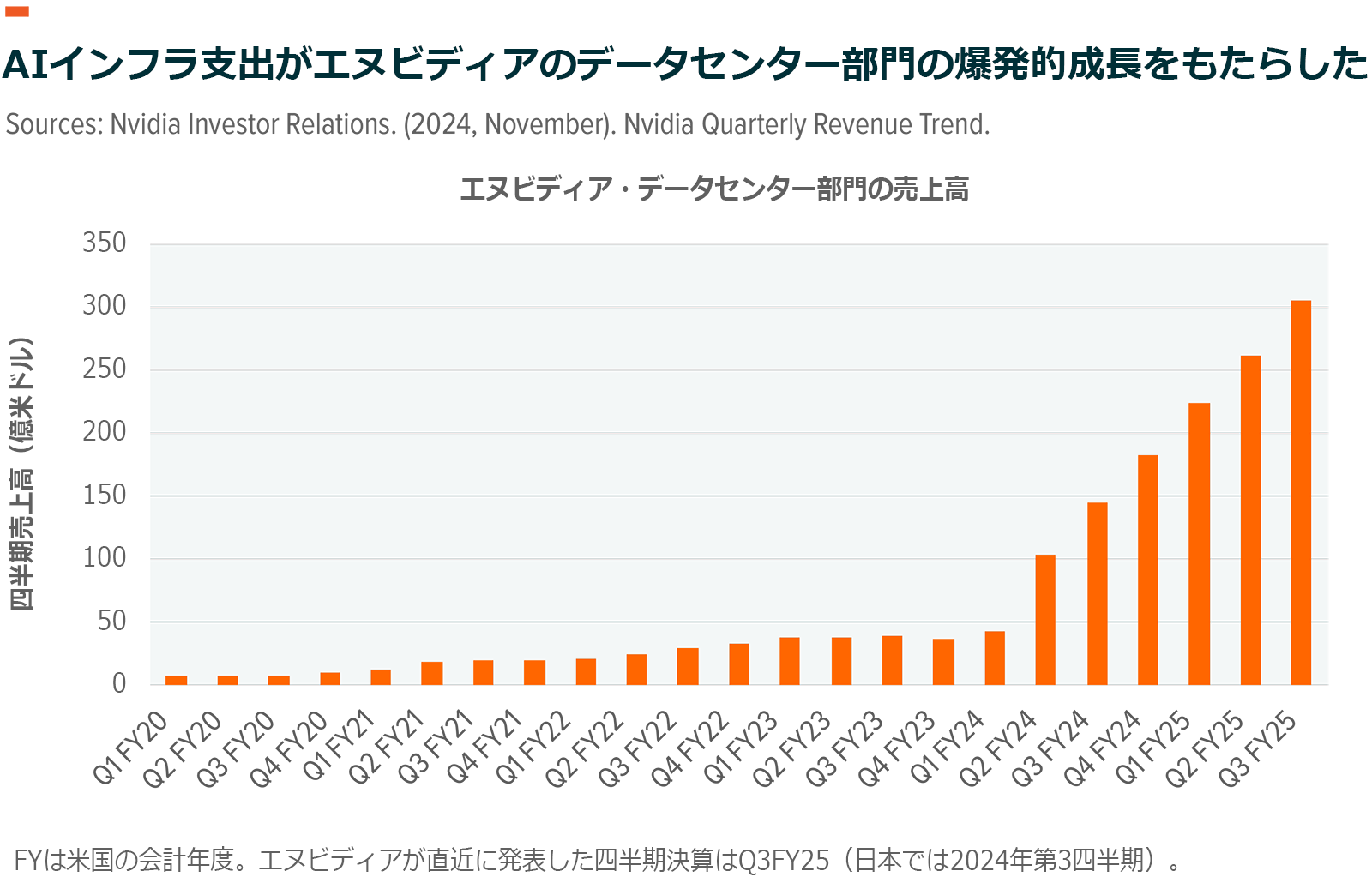

トレンド2:需要に応えるにはインフラ整備が不可欠

データセンターへの投資の増加から、AIインフラの急速な進展は明らかです。AI処理専用に最適化されたサーバーのネットワークであるGPUクラスターは過去にないペースで増えています。この伸びをもたらしているのは2つの重要な要因、すなわちGPUクラスターの効率性・拡張性の向上と(パフォーマンスの限界を拡大し続ける)エヌビディアのBlackwell GPUのような最先端ハードウェアの出現です。

イーロン・マスク氏のXプラットフォームの一部であるxAIの「コロッサス」(Colossus)は世界で最も強力なAIトレーニング・クラスターとして称賛されています13。30~40億ドルの資金を投じてわずか122日で構築されたColossusはAIインフラの重要な節目を画するもので、そのキャパシティは最終的に倍増するとみられています14。処理能力をさらに向上させるため、10万個のGPU(エヌビディアのH100ユニットと次世代H200半導体に均等に配分)を追加する計画が進んでいます。

メタ・プラットフォームズは、過去にない規模でハードウェアにも投資しています。同社は最近、2万4,000個のGPUを用いたデータセンター・クラスターを2種類発表しました15。これらは同社の次世代AIモデルをサポートする予定です。GPUクラスターは今のところ従来のデータセンターよりも小規模で、AIコンピューティングの需要の高まりに対応するには、今後インフラを大幅に拡張する必要があります。

メタ、アマゾン、アルファベット、マイクロソフトなどの大手テクノロジー企業はAIインフラに前例のない規模の投資を行っています。これらのハイパースケーラーは、2024年に2,000億ドル以上の設備投資(CapEx)を行うと予測されており、この数字は2025年には2,500億ドルに近づくと予想されています。これらの支出のすべてがAIと直接結び付いているわけではありませんが、その戦略的重要性の高まりを反映してAIインフラへの配分比率は大きく、かつ上昇しつつあります16。マイクロソフトとオープンAIはAI処理専用のシングル5GWデータセンターの設置を検討しており、その建設コストは1,000億ドルを超える可能性があります17。

大企業向けにデータセンターのキャパシティを貸出す企業の総称であるコロケーション・プロバイダーは、データセンター市場全体の不可欠な部分を形成し、AIに特化したインフラの提供も行っています。ハイパースケール・コロケーションの有力企業であるエクイニクスは、米国内にAIデータセンターを増設する資金として150億ドル近くを確保済みです18。この増設は、大規模なプライベートAIモデルをトレーニングしてエクイニクスの顧客(多くの場合、テクノロジー・セクターの枠を超えた様々なセクターのフォーチュン500企業)に配備するためのインフラを提供します。

2025年のAIデータセンターの成長は、低消費電力CPUやメモリ、ストレージ・システム、ネットワーク・コンポーネント、冷却装置、電力管理装置などの補助的製品に対する需要が高まると予想されます。例えば、冷却製品サプライヤーのVertivは、2024年7月から9月までの3か月間の売上高が前年同期比19%増となり、今後12か月間のガイダンスを上方修正しました。また、GPUクラスターはエネルギーをますます消費するようになっています。現在、データセンターは世界の電力消費量の約1~1.5%を消費しており、2030年までに5%を超えると予測されています19。このトレンドは、データセンター施設の近くにある原子力発電などのテクノロジーや、熱・電力管理ソリューションへの投資を促進します。

トレンド3:独自モデルによるAIアプリケーションの活用

AIの導入が進むにつれて、企業は汎用的なAIモデルのみに依存することから、独自のLLMを開発する方向にシフトしています。企業は、他にはない独自のデータセットを活用することにより、自社固有のビジネス・ニーズに合わせて高度にカスタマイズされたAIソリューションを創出しつつあります。これらのソリューションは、ドメイン固有のデータに基づいてモデルを微調整することによってワークフローをより効果的に自動化しようとするもので、結果としてより実用的でタスク志向のツールがもたらされます。

このトレンドは勢いを増しており、最近の事例は応用範囲の広さを示しています:

- 金融サービス分野では、JPモルガン・チェースとブルームバーグが、事業運営効率や意思決定を向上させるため、また、独自の知見や分析、レポートを提供するため、自社の膨大な内部データに基づきトレーニングされたLLMを開発しています20,21。

- サイバーセキュリティ分野では、パロアルトネットワークスなどの企業が、セキュリティ専門家が脅威をよりうまく発見し、対応する支援を行う独自のLLMを訓練しています22。パロアルトは、2024年度第4四半期のAI関連リカーリング(継続課金型)収益が前年同期比4倍近く増えて2億ドルを超えたと発表し、AI組み込み型ソリューションに対する需要の高さを印象付けました23。

- 防衛分野では、最近、パランティアが同社のAI活用サービスに関する様々な契約を獲得しました。その中には、防衛や軍事に特化したAIモデルを防衛関連の様々なアプリケーションに前倒しで導入することなどが含まれます24。

AIインフラのコストは引き続き下がると予想されるため、このトレンドは加速する可能性が高いとみています。現在のシステムはトレーニングを行うために最適化されていますが、次世代のシステムは推論に重点を置く予定で、現在よりもはるかに安いコストでより高い効率性を実現します25。

企業にとって、この進化は業務の合理化やコストの削減、新たな収益源の創出を可能にするなど、大きな収益機会を生み出します。企業が競争力を維持しようとAIに投資するにつれて、データ保管や管理システム、パイプライン、高度な分析プラットフォームのようなサポート・テクノロジーへの需要が高まる見込みです。

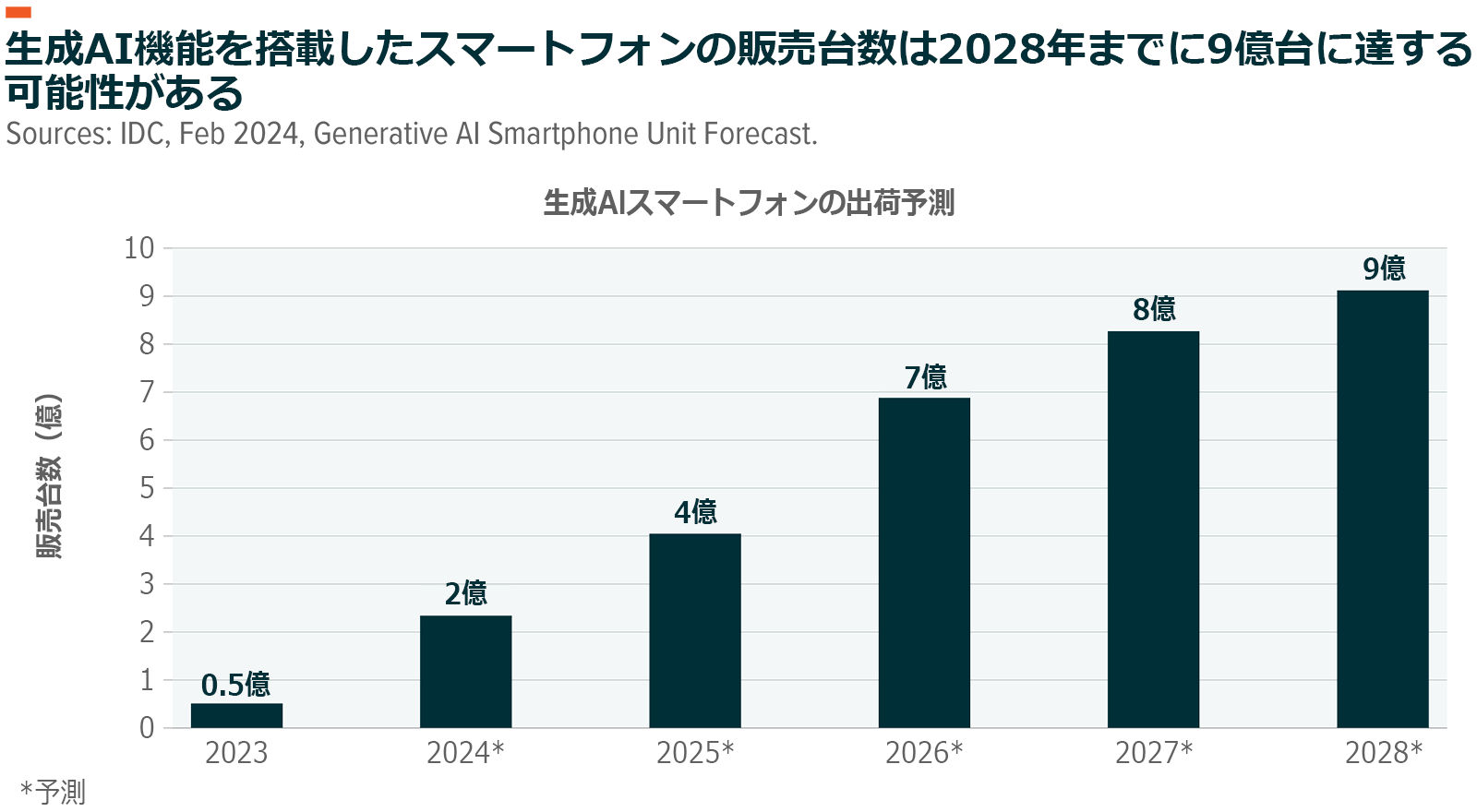

トレンド4:日常使われる機器のほとんどにAIが搭載される見通し

スマートフォンはAIデバイス革命の最前線に立っており、アップルやサムスンなどの大手メーカーは最新の製品に高度なAI機能を組み込んでいます。アップルのApple Intelligenceの導入によって、独自開発の大規模言語モデルとオープンAI製のGPT-4の両方を活用できるようにアップグレードされたSiriなど、パーソナライズされたツールを通じてユーザー・エクスペリエンスが向上します。サムスンのGalaxy AIはリアルタイム言語翻訳や高度な写真編集機能のような実用的アプリに焦点を当てています。

世界のスマートフォン市場の規模は年間約5,000億ドルに達しており、ユーザーがこれらの新しいAI搭載機能を利用するために古いデバイスを買い替えるにつれて、これらのイノベーションは大きなアップグレード・サイクルを生み出すと予想されます26。この恩恵を、広範な部品サプライヤーやベンダーが2025年には受ける見込みです。この勢いはパソコンにも及び、2025年末時点でAI搭載PCの販売台数は前年比165%以上増え、1億1,400万台以上になると予測されています27。

デバイスへのAI組み入れの影響は、スマートフォンにとどまらず、ウェアラブルや医療機器から産業機器、ホーム・オートメーションに至るまで広範な業界に影響を与えます。例えば、産業用IoT(モノのインターネット)市場は年平均成長率(CAGR)23%で成長し、2030年までに1兆7,000億ドルに達すると予測されています28。AI半導体セットを産業機器に直接組み込むことにより、ローカル処理やデータ・キャプチャー、さらに、クラウドにデータを送信し処理する必要性を最小限に抑えることによるセキュリティの強化など、大きなメリットが生じます。クアルコムのような企業では、すでに資本財・サービス部門やIoT部門で売上が大幅に伸びており、様々なアプリケーションでAI需要が高まっていることを示しています29。

これらのアップグレードは、製造工程のさらなる最適化や自動化の普及、効率性の向上のために不可欠であると考えられます。AI機能が様々なデバイスに広がるにつれて、コネクテッド・システムの運営方法が根本的に変化し、その効率性や応答性、セキュリティが改善します。

トレンド5:ディールやM&Aが活発化する可能性大

AIは、米国のテック・セクター全体にわたってM&A(合併・買収)の活発な動きを促しています。最近発表された、あるいは完了した顕著なM&Aには以下のものがあります。

- ヒューレット・パッカード・エンタープライズ(HPE)がジュピター・ネットワークスを143億ドルで買収した目的は、データセンター・ネットワーキング・ソリューションなどにおけるHPEのAIインフラ能力の拡大です30。このディールは、AIの今後の拡大においてハードウェアがますます根幹的な役割を担いつつあることを示しています。

- エヌビディアは買収戦略を加速させ、2024年に5年振りに5件の買収を完了しました。主な買収先として、GPUオーケストレーション・ソフトウェア・プロバイダーのRun(7億ドル)、エンタープライズAI推論プラットフォームのOcto AI(2億5,000万ドル)などがあります。これらの買収は、企業向けAIソリューション分野へのエヌビディアの参入を反映しています。

大手クラウド・プロバイダーは戦略的AI投資も行っています。アマゾンはAWSのAI機能を強化するためにアンソロピックに最大40億ドルの投資をコミットし、マイクロソフトはオープンAIに140億ドルを投資し、クラウド・インフラ戦略の構築を続けています31。

ハードウェアからソフトウェアまで様々なテック企業が急速に進化するAI分野を有利に活用しようとする中、この勢いは2025年も続くでしょう。米新政権もM&A政策を緩和し続けるとみられます32。

AIの活用事例が様々な業界に拡大するにつれ、ニッチな市場で重要な流通チャネル、データ、独自のつながりを持つ企業がますます魅力的な買収対象になりつつあります。テック銘柄のバリュエーションが頭打ちになる一方でAIソリューションのニーズが高まっていることから、来年はクラウド・コンピューティングなどの分野で(M&Aなどの)ディール・メーキングが急増する可能性があります。

AI絡みのディールの動きは公開市場にも拡大しています。AI推論半導体で名高いセレブラス・システムズ(Cerebras Systems)が申請したIPOは200億ドル規模に達する可能性があります33。GPUアズ・ア・サービスのプロバイダーCoreWeaveも2025年の株式公開を目指しています34。これらの動きはAIインフラ銘柄に対する投資家の強い買い意欲を示しています。

結論:革新的ですぐに活用可能

AIによってテクノロジー業界に大きな変化が起きています。オープンAIやアンソロピックのような企業の急成長はAIソリューションがいかに急速に広がったかを示しており、売上の顕著な伸びは市場の強い需要を表しています。特に、カスタマイズされたモデルの開発が加速し、新たな収益機会が具体的に現れているとあって、より多くの企業が自社固有のニーズを満たすべくAIインフラに投資するとみられます。クラウド・コンピューティングやデータセンターからAI搭載アプリに至るまでエコシステム全体で収益化が今や顕著に見られることから、競争力の強化を求める企業の戦略的買収が急増しています。売上が明確に伸び活用事例が拡大していることから、AIは2025年も魅力的な投資テーマであり続けると考えています。

関連ETF

関連商品へのリンク先はこちら: