AIインフラ:基盤の構築

この記事は、当社の代表的リサーチCharting Disruption 2024年版で取り上げられることが多かったテーマをさらに深掘りするシリーズの一部です。本稿は、パラダイムシフトを起こす技術の項の一部としてAIインフラに焦点を当て、この分野での様々なイノベーションについて検討します。このプロジェクトの詳細については、こちらをクリックしてください。

ソフトウェア、機械、システムがデータから学習し、自律的に動く自動化の時代は、かつてないほどの生産性の向上をもたらします。しかし、この革命は、AI処理の需要急増に応えるために数兆ドル規模のデジタル・インフラ投資を必要とします。これには、大規模モデルを学習させるためのAIクラスター、AIアプリケーションを動かすためのエッジ・インフラ、急増するデータ・トラフィックをサポートするモバイルおよびセルラー・ネットワーク、AIを搭載しアップグレードした消費者向けデバイスなどが含まれます。これらと並んで、半導体チップは電力効率とコスト効率が向上しつつあり、処理インフラの迅速化を可能にしています。生成AIインフラへの支出だけとっても、2024年にはわずか1,100億ドルでしたが、2032年には年間1兆3,000億ドル近くになる見込みです1。

本レポートでは、この数年にわたる変革の行方と、それに伴うテクノロジー分野で生じ得る機会について考察します。

重要なポイント

- 生成AIは2030年までに世界の国内総生産(GDP)を16兆ドル押し上げる可能性があります2。その成功はAIインフラの構築にかかっており、AIインフラは2030年までに1兆ドル近い産業に成長する可能性があります3。

- 画像処理装置(GPU)や特定用途向け集積回路(ASIC)、特殊半導体チップなどのAI向けに最適化されたハードウェアの進歩によって、データセンターへの投資・建設ブームに拍車がかかっています。需要の高まりは空室率の低下と賃料の上昇をもたらし、テック・エコシステム全体に好機を生み出しています。

- AIは、データセンター以外にも自動運転車やロボットから医療まで様々な産業に革命を起こそうとしています。AIと高速コンピューティングの進歩によって新たな応用が生まれ、様々なセクターでイノベーションが加速しています。

大手テック企業が主導するAIインフラ構築をめぐる設備投資競争が本格化

これまでの技術的なパラダイムシフトも生産性を向上させ、経済成長を促進してきましたが、生成AIは、イノベーションが生産性の伸びをもたらすのに約15年を要したインターネットの登場を凌駕しそうな勢いです4。AIの導入拡大が企業の収益性を高める兆候もすでに現れており、この点にビッグテック(巨大IT企業)が注目しています。

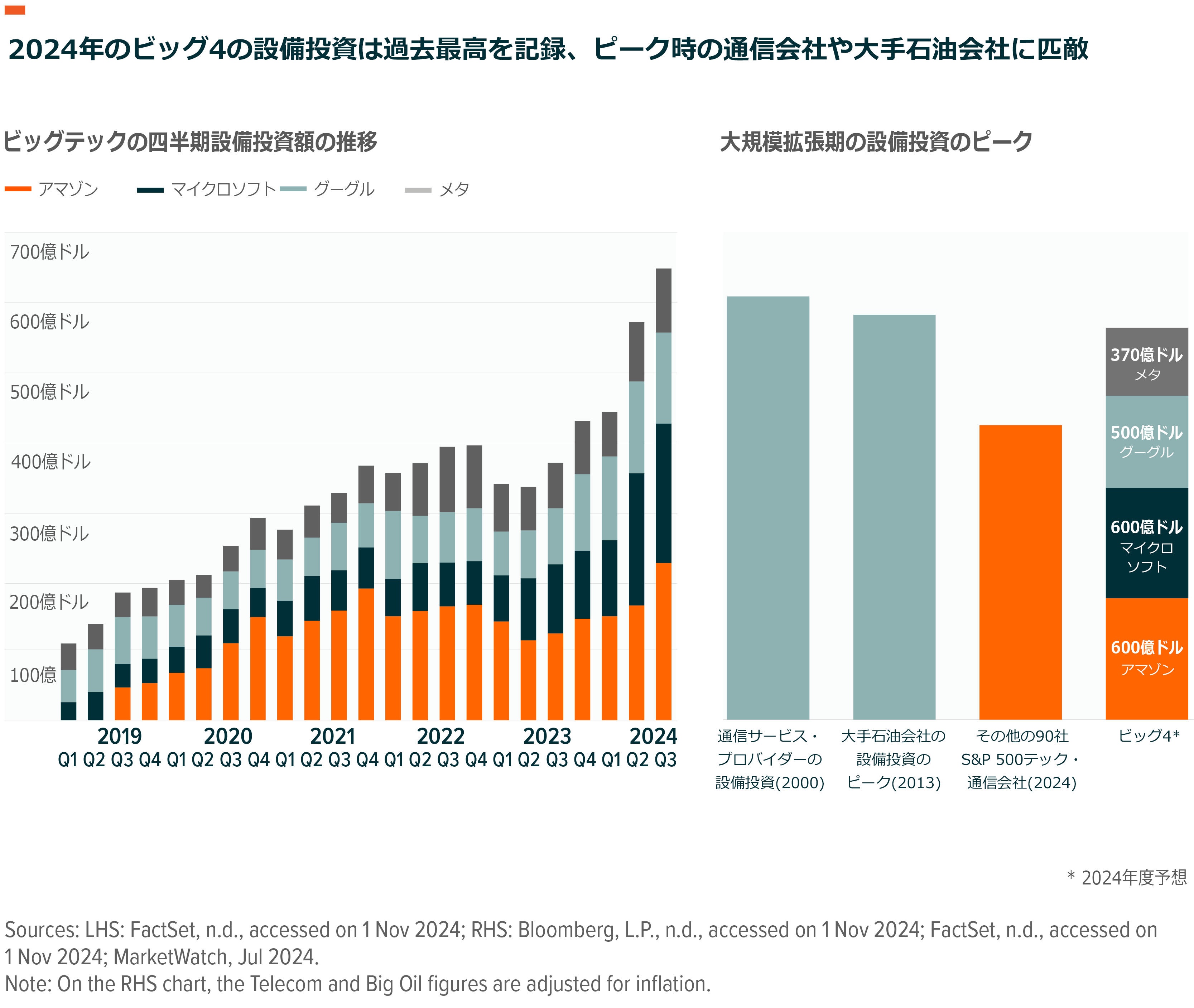

2024年にアマゾン、グーグル、マイクロソフト、メタは、主にAIインフラに対して2,130億ドル以上の設備投資を実施したとみられます。これは大手石油会社と通信会社がそれぞれ2000年と2013年に大規模な拡張を行った際の設備投資のピーク水準に匹敵します5,6。2024年の設備投資が予想を大幅に上回りましたが、2025年の設備投資も同様の伸びを示す可能性が高く、主要企業はさらに積極的に投資する意思をすでに表明しています。例えば、マイクロソフトは2025会計年度にAI向けデータセンターに800億ドルを費やす見込みであり、メタはAI関連のインフラ、開発、雇用に600億~650億ドルを投資する予定で、AIにとって決定的な年になると同社はみています7,8。

AIインフラへの支出の増加は広範なデータセンター・エコシステムに恩恵をもたらす

AIや自動化、高性能コンピューティングに対する需要の高まりは、AIインフラ構築の第1段階に不可欠なデータセンターの分野で大きな機会を生み出しています。より具体的に言えば、私たちが目にしているAI投資の急増は、必要なコンピューティングを提供する半導体、データセンター不動産投資信託(REIT)、ネットワーキング、ストレージ、液体冷却と電源管理、さらには抽象化レイヤーのクラウド・プロバイダーまでも含んだ幅広いデータセンター・エコシステムに恩恵をもたらす見込みです。

コンピューティング・レベルでは、従来のAI半導体の大半は高価で消費電力が多いため、限定的にしか普及していません。しかし、GPU、ASIC、AI推論半導体などの新世代半導体は、多様な作業に対して最適化され、コストを削減し、エネルギー効率を向上させるため、需要が高まっています。2023年に686億ドルだったAIプロセッサー市場は、2020年代末には4,960億ドルに近づくと予想されています9。GPUは今後もこの支出の大部分を占め、年平均31%伸び、エヌビディアやAMDといった大手プロバイダーに恩恵をもたらすとみられます。ただし、グーグルのテンサー・プロセッシング・ユニット(TPU)などのカスタム・アクセラレーターやASICも勢いを増しており、これらの同期間の年平均伸び率は40%に達すると予測されています10。

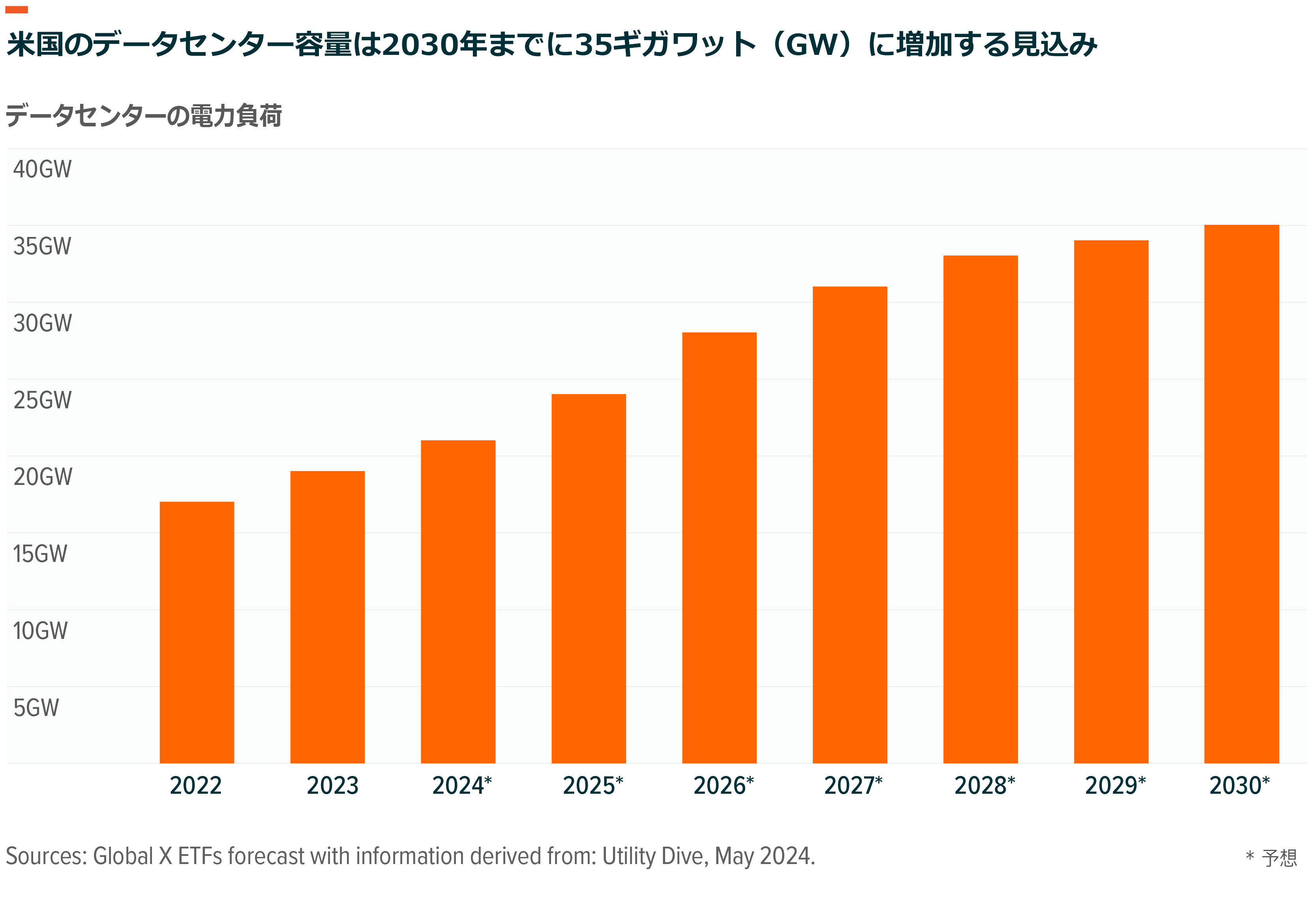

こういったAI半導体とそれを支えるハードウェア・エコシステムの進展を背景に、米国のデータセンター建設は過去最高を更新し続けています。米国の主要市場におけるデータセンター建設は、2020年度の0.5GW(ギガワット)から2024年度には推定3.5GWに増加した模様です11。世界のハイパースケール・データセンターは2024年に1,000か所を超え、その半数以上が米国内にあります。また、巨大クラウド企業がAIへの取り組みを強化する中、ハイパースケール処理能力は現在、4年ごとに倍増しつつあります12。

データセンターに対するこの需要増とその結果生じている容量不足は、既存のデータセンター・プロバイダーにとって強力な追い風となっており、より高いプレミアムの付いた価格でのサービス提供が可能になっています。例えば、米国の主要市場における既存のコロケーションベース・データセンターの空室率は、2024年に過去最低の2.8%に達しました。その結果、米国のデータセンターの募集賃料は2024年にキロワット当たり163ドルと10年ぶりの高水準に達し、2024年通年では前年比13%増加したものとみられます13,14,15。

高速コンピューティングの需要はデータセンターや生成AI以外にも拡大

AIインフラの構築が進む中で、AIと高速コンピューティングの進歩はデータセンターから大きく離れたいくつかの業界を特に強化すると考えられます。例えば、自動運転車、ロボット工学、ドローンなどの自律的アプリケーションが大きく恩恵を受ける可能性が高いとみられます。同様に、創薬やゲノミクスの分野での複雑な計算に高速コンピューティングが利用されるようになると、医学研究も恩恵を受けるでしょう。

AI機能を搭載した消費者向けデバイスも、普及が加速する見込みです。スマートフォンやウェアラブル、IoT(モノのインターネット)デバイスに搭載されたネイティブAIアシスタントなどの機能は、エッジ端末でのリアルタイム・インテリジェンスを可能にすることで新たな活用事例を日常的ユーザーにもたらし、その結果として、個人向けデバイスのアップグレード・サイクルが促進され、スマートフォンの売り上げが伸びる可能性があります。AIの拡張性の基盤となる5G以降の高度なセルラー・ネットワークもアップグレードされる可能性が高いとみられます。これらのネットワークは、リアルタイムAI処理やインタラクティブな体験に必要な低遅延や高帯域幅の実現に不可欠なものです。

結論:自動化時代にはデジタル・インフラの大規模な改善が必要

次世代GPU、中央演算処理装置(CPU)、アクセラレーターなどのAI向けに最適化されたハードウェアの大幅な進歩が、より強力で効率的な大規模言語モデルを可能にしつつあります。これがデータセンター業界の急速な進化を促しており、データセンター・プロバイダーは容量の拡張やインフラの改善に投資するとともに、AIの作業負荷の増加を支える電力やエネルギーの需要の増大に対応しています。最新のAIインフラは、様々な業界で生成AIアプリケーションの広範な普及を促進するために不可欠です。この恩恵はデータセンターだけにとどまらず、AIの統合は自律型アプリケーションやセルラー・インフラ、IoTデバイス、家電製品も強化しています。

関連ETF

関連商品へのリンク先はこちら: