米国と新興国の債券エクスポージャーに関するアクティブ・ソリューション

投資適格(IG)債は、比較的安定したインカム収益と値動きが魅力で、長年にわたって分散型ポートフォリオの中で確固たる地位を築いてきました。適切な条件の下で、投資適格債は短期的な資産配分先としても機能しており、安定性とキャピタルゲインの両方を求める投資家に利益をもたらす可能性があります。最近は金利が低下する一方、依然として投資適格債の利回りが魅力的な水準となっており、これらの商品が投資家の間で話題に上るようになりました。慎重なポートフォリオ構築およびリスク管理を重視しつつこの機会を捉えるために、グローバルX 米ドル建て投資適格社債 ETF(GXIG)およびグローバルX 新興国債券 ETF (EMBD)は、それぞれ米国の投資適格社債および新興国(EM)債券へのエクスポージャーの提供を目指しています。これらは、ETFという枠組みを活用することで戦術的な投資家およびインカム重視の投資家の双方に対応しています。

重要なポイント

- 投資適格債はインカム収益、差別化、ポートフォリオ・バランスを提供することができ、現在の利回り環境はその魅力をさらに高める可能性があります。

- グローバルXでは、投資適格債のアクティブ運用は信用サイクルを乗り切り、地域間の違いを評価し、セクター固有の投資機会を見分ける上で重要になると考えています。

- 債券投資を取り巻く好環境はまだまだ続く余地があり、GXIGやEMBDはETFの流動性と透明性を伴ったアクティブ・エクスポージャーを提供することができます。

投資適格債の複合的な投資根拠

投資適格社債がバランス型ポートフォリオの中で永続的な地位を確立してきた背景にある中核的な強みは揺らいでいません。歴史的に、これらの債券は安定的なインカム収入の源泉としての役割を担ってきました。そのディフェンシブな特徴は、この債券の特質である信用格付けそのものに由来します。また、投資適格社債は米国株との相関性が低い傾向があるため、株式市場が不安定な時期にポートフォリオ全体の下落を緩和する可能性があります1。

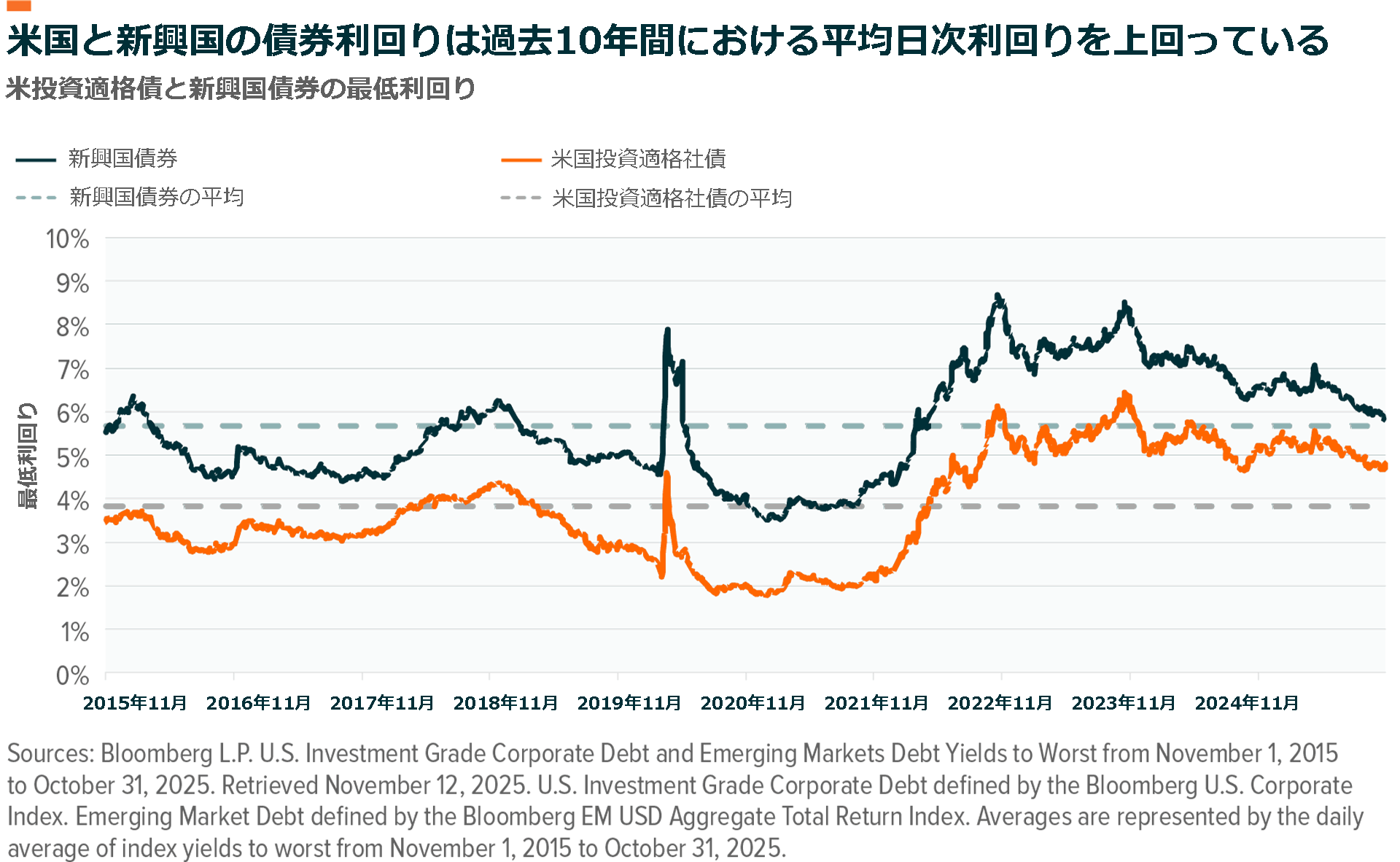

こうした特徴は、世界でも有数の流動性の高い債券市場へと成熟した米国社債市場において、特に顕著にみられます。その結果、米国内の投資適格債は潜在的な魅力のある資金配分先として、あらゆるポートフォリオに組み入れられるようになりました。過去10年間と比べて最低利回りが上昇している最近の市場環境において、この魅力はさらに増しています。

インデックスの結果は説明のみを目的としており、実際のファンドのパフォーマンスを示すものではありません。インデックス・データには運用管理手数料、取引コスト、費用が含まれていません。インデックスは運用対象ではなく、インデックスに直接投資することはできません。過去の実績は将来の成果を保証するものではありません。

投資適格債は、米国のみに限定されたものではありません。投資家は新興国の市場が大きく発展するのを目の当たりにしており、これらの市場がより魅力的な資金配分先となる可能性もあります。特に、これらの地域のソブリン債や社債の発行体に関して財政・金融政策が改善しているとの認識が広がり、これにより信用の質が向上し、新興国の投資適格債の中で選択肢が増えました。また、米国と同様、利回りが過去の長期的な平均を上回っているほか、新興国債券は地理的な分散や、先進国市場では必ずしも得られない潜在的成長力へのエクスポージャーという点でさらなる収益機会を提供しています。

活力ある投資適格債市場はアクティブ・ソリューションに最適

歴史的に、投資適格債のエクスポージャーが持つファンダメンタルズの特徴は投資を始めるためのきっかけを投資家に与えてきました。しかし、急速に変化しつつある債券市場において、アクティブ運用は重要な価値を提供することができます。

クレジット・スプレッドは短期間で拡大・縮小することがあり、その結果生じる市場の歪みは、発行体やセクターを横断した慎重な配分を行うことで収益機会となり得ます。金利の先行きが不透明な状況においては、デュレーション管理の面でも適切な資金配分が付加価値をもたらす可能性があります。さらに、リスク管理にとどまらず、アクティブな銘柄選択によって過度にレバレッジの高い発行体への集中を回避できるほか、ファンダメンタルズの改善が見込まれるクレジットを見極めることも可能となります。

新興国市場の債券についてもアクティブ運用は同様に重要だと考えられます。実際、考慮すべき変数はさらに多くなる可能性があります。各国のファンダメンタルズは大きく異なる場合があり、発行体間のばらつきに適切に対処するには厳密なリサーチが必要になります。通貨リスク、流動性への配慮、地政学的動向はいずれも慎重な舵取りを必要とし、マネジャーはアクティブ戦略をとることにより、構造的な課題に直面している国を回避し、財政状態が改善している国をオーバーウェイトにすることができます。

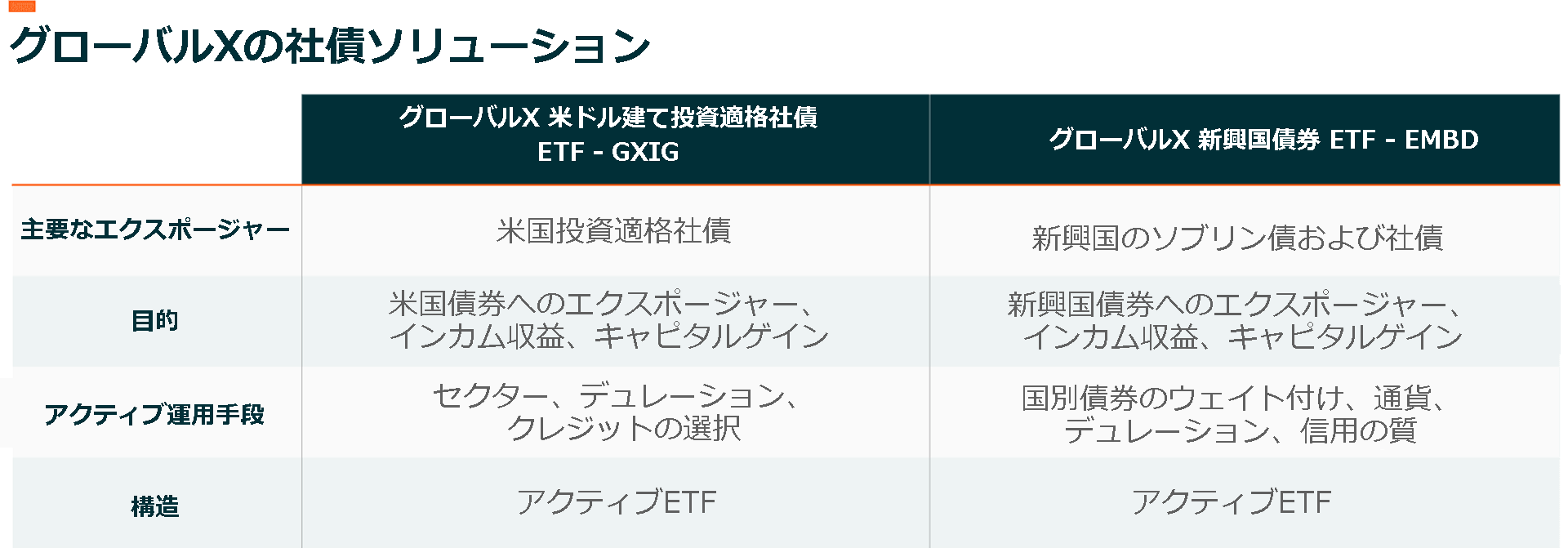

GXIGおよびEMBDはこういったニーズに対処するために設定されました。GXIGは、投資適格企業へのエクスポージャーを提供し、アクティブ運用チームが流動性や分散、リスク調整後リターン見通しを考慮に入れてアロケーションを行います。他方、EMBDは新興国のエクスポージャーに特化し、同様に、特定の地域、産業、通貨へのエクスポージャーを柔軟に調整することができます。積極的な監督を通じて、これらのファンドはデュレーションや信用のエクスポージャーをETF構造の中で運用する柔軟性を維持しつつ、インカム収益源を提供することができます。

社債価格の上昇が続く余地は十分にある

最近、GXIGとEMBDが参入している市場は顕著に上昇しました。2025年初から9か月の間で、Bloomberg US Corporate Indexは6.88%上昇し、JPMorgan EMBI Global Core Indexは10.47%上昇しました2。こういったパフォーマンスを支えた要因としては、堅調な信用ファンダメンタルズ、魅力的な利回り、継続的な金利低下(米10年物国債の最低利回りは42ベーシスポイント(bp)低下し9月末時点で4.15%)が挙げられます3。経済成長やインフレ見通し、金融政策が不確実な中で投資家はインカム収益を重視し、債券に投資しました。今でもこれらの要因の多くが依然として影響力を持っていることから、これらのエクスポージャーがポートフォリオの価値をさらに高める可能性があると考えられます。

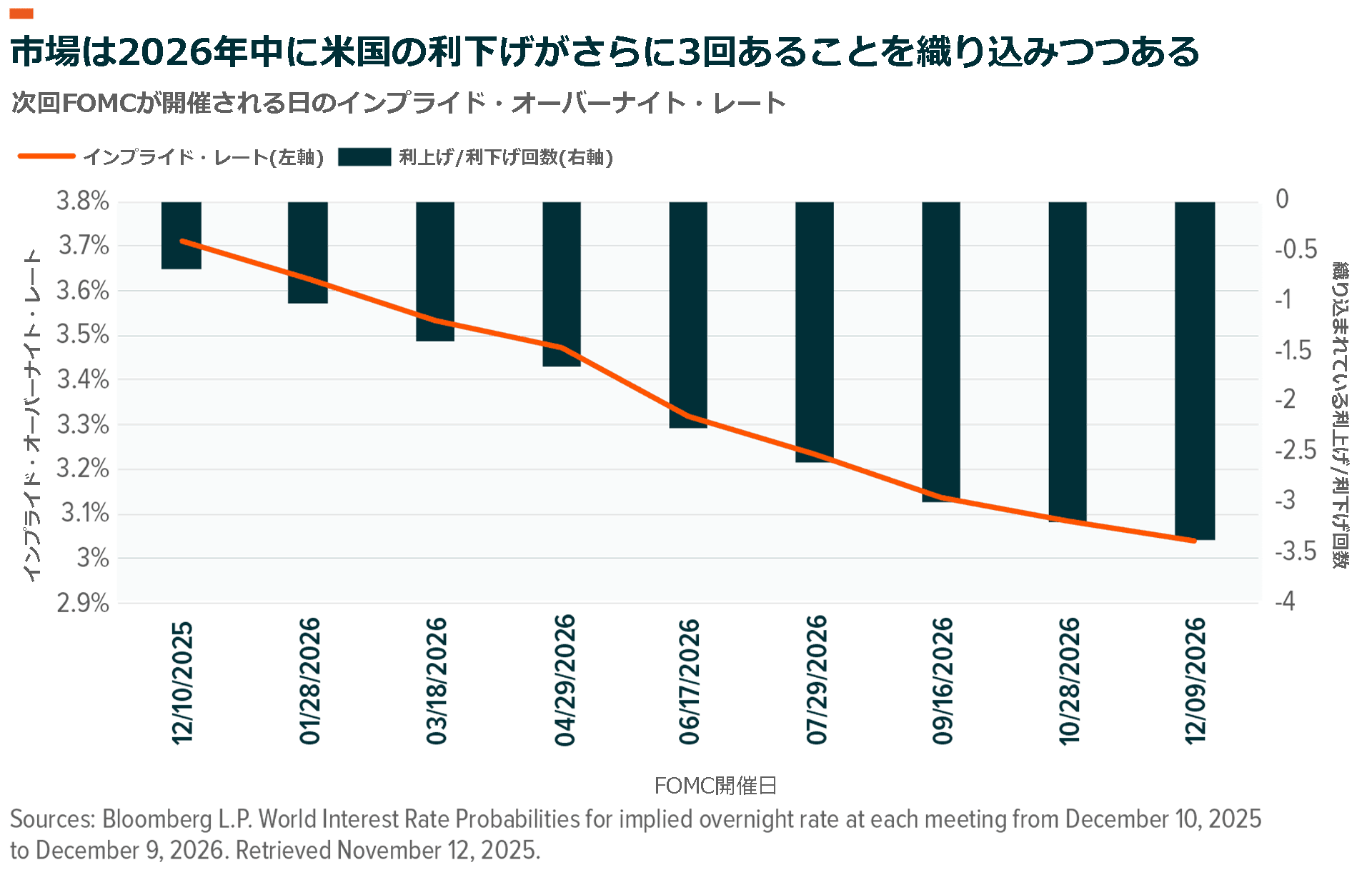

おそらく現在最も重要な要因は、世界中で進んでいる、金利の引き下げです。米国ではこの秋に利下げが再開され、9月と10月の連邦準備制度理事会で各25bpの金融緩和が実施されました。その後は、労働市場の減速や、やや根強い物価上昇圧力を受け、投資家の間では慎重姿勢が強まっています。もっとも、10月31日時点では世界金利予想確率(WIRP)指標において、2026年末までに米国でさらに約3回の利下げが実施されるとの見方が依然として織り込まれていました。

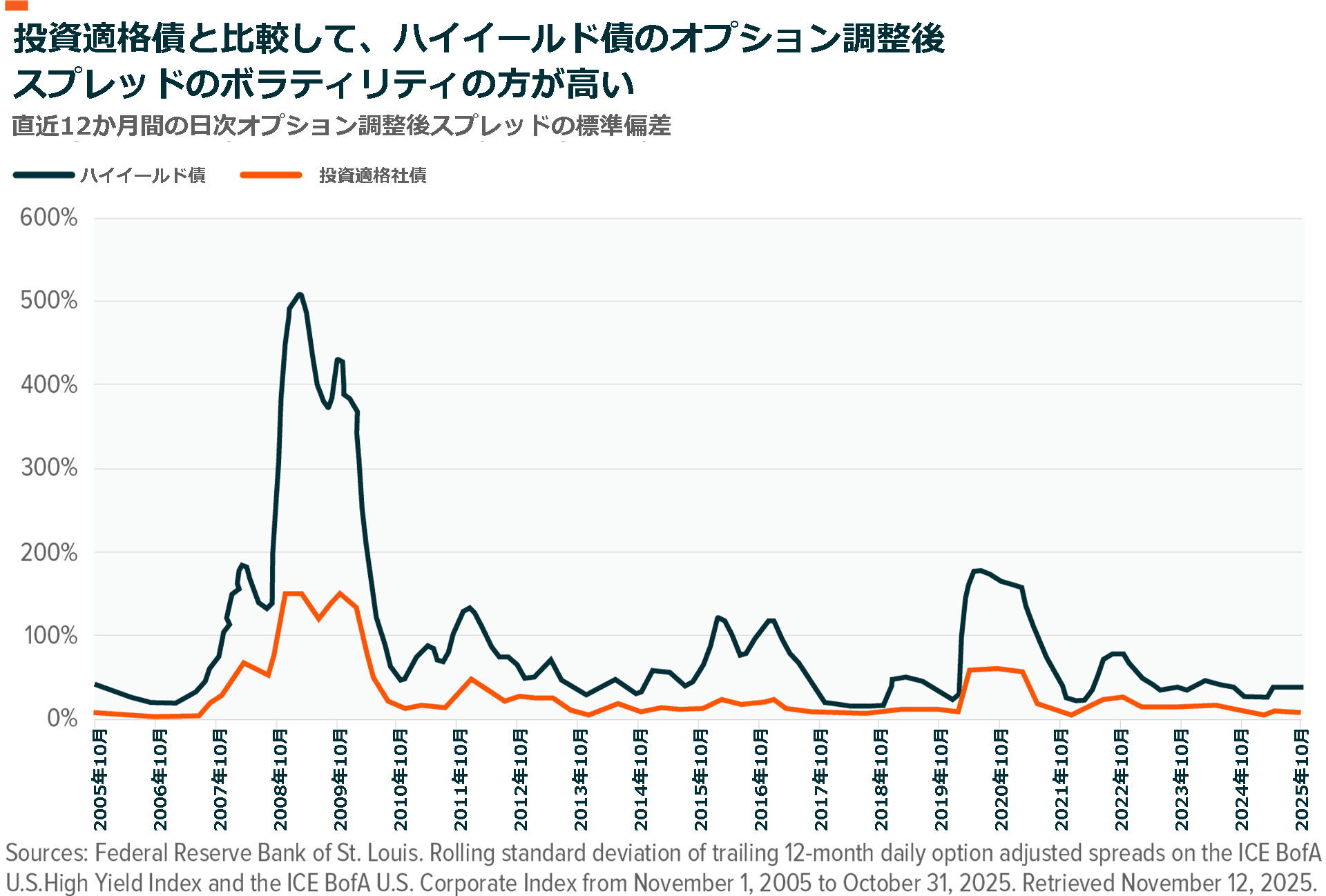

国内の社債市場全体では、スプレッドは依然として比較的タイトな水準にあります。このため、グローバルXでは社債の信用リスクを取ることによる潜在的なリターンは相対的に小さくなる可能性がありますが、相対比較の観点では、投資適格(IG)債はハイイールド債と比べて良好なポジションにあると考えています。ハイイールド債は、そうしたエクスポージャーを見合うだけの金利を投資家に提供していない可能性があるためです。

オプション調整後スプレッドは晩秋にかけて拡大しましたが、これは投資適格債と比較した場合のハイイールド債スプレッドのボラティリティの高さを示すものでもありました。今後さらにスプレッドが拡大する局面においても、GXIGは引き続きアクティブ運用を通じて、こうしたリスクに関連するエクスポージャーへの対応を行っていきます。

足元の環境において、より利回りを追求する投資家は、単に国内で格付けが低い債券を探すよりも国際的に分散する可能性があります。新興国債券のスプレッドは一般的に米国国債と比較して魅力的であり、歴史的に見るとリスクに対して平均以上のリターンを提供しています。これは、新興国の中央銀行が米連邦準備制度理事会に先んじて金融引き締めを実施した結果であり、今後数年間にわたっても利下げを継続する余地があるとみられます。こういった状況は信用の質とリターンの両面で追い風となる可能性があります。さらに、バランスシートの改善やインフレの抑制、特定の地域におけるコモディティ売上の増加は新興国へのアロケーションを増やす追加的な根拠になる、とグローバルXは考えています。

結論

世界の株式市場は、ここ数年、大きく上昇しました。しかし、足元では債券が利回りをしっかりと提供し、金利が再び低下傾向にあるため、従来型の分散投資を行うべき時が来ているのかもしれません。GXIGとEMBDは、社債へのエクスポージャーを提供できるETFであり、いずれも市場の混乱に機敏に対応できるアクティブ運用チームによって運用されています。流動性や信用の質、デュレーションへの投資機会を提供する資産クラスを取引する場合には、アクティブな運用スタイルが有効であると考えられます。そして、ETFという形態は高いアクセス性を提供し、ポートフォリオに無理なく組み入れやすい投資対象となり得ます。

関連ETF

関連商品へのリンク先はこちら: