新興国債券:コア資産配分における価値

米ドル建ての新興国債券は、多くのコア資産の配分に欠かせない要素へと成長を遂げています。高利回りの可能性、ポートフォリオの分散、高成長国へのエクスポージャーといった魅力を兼ね備えた新興国債券を組み込むことで、リターンの増加が見込まれるだけでなく、ポートフォリオの安定性を高めることも期待できます。多くの新興市場で信用ファンダメンタルズの改善が続く中、新興国債券に集中的に配分するべき論拠が強まっています。とはいえ、この資産クラスにはチャンスだけでなくリスクも伴います。慎重なアクティブ運用では、特に魅力的な機会だけを選択的に狙うことで、パッシブ運用よりも高いリターンをあげられる可能性があります。先日(2025年6月1日)、グローバルX 新興国債券 ETF(EMBD)が上場から5年間経ちましたので、この節目を機に、コア資産に新興国債券を組み込む価値について深堀りします。

新興国債券に注目すべき理由:

- 高利回りの可能性:新興国債券は通常高リスクと認識されているため、先進国の債券と比べて利回りにプレミアムが与えられます。過去のデータを見ると、特に米国の金融政策が安定的または緩和的な時期に、米ドル建ての新興国債券は世界の投資家に高い利回りを提供してきました。過去40年間で最も急速な利上げサイクルからの移行期にある今、新興国債券は、リスクプレミアムの低下と流動性の改善に伴い恩恵を受ける見込みです。

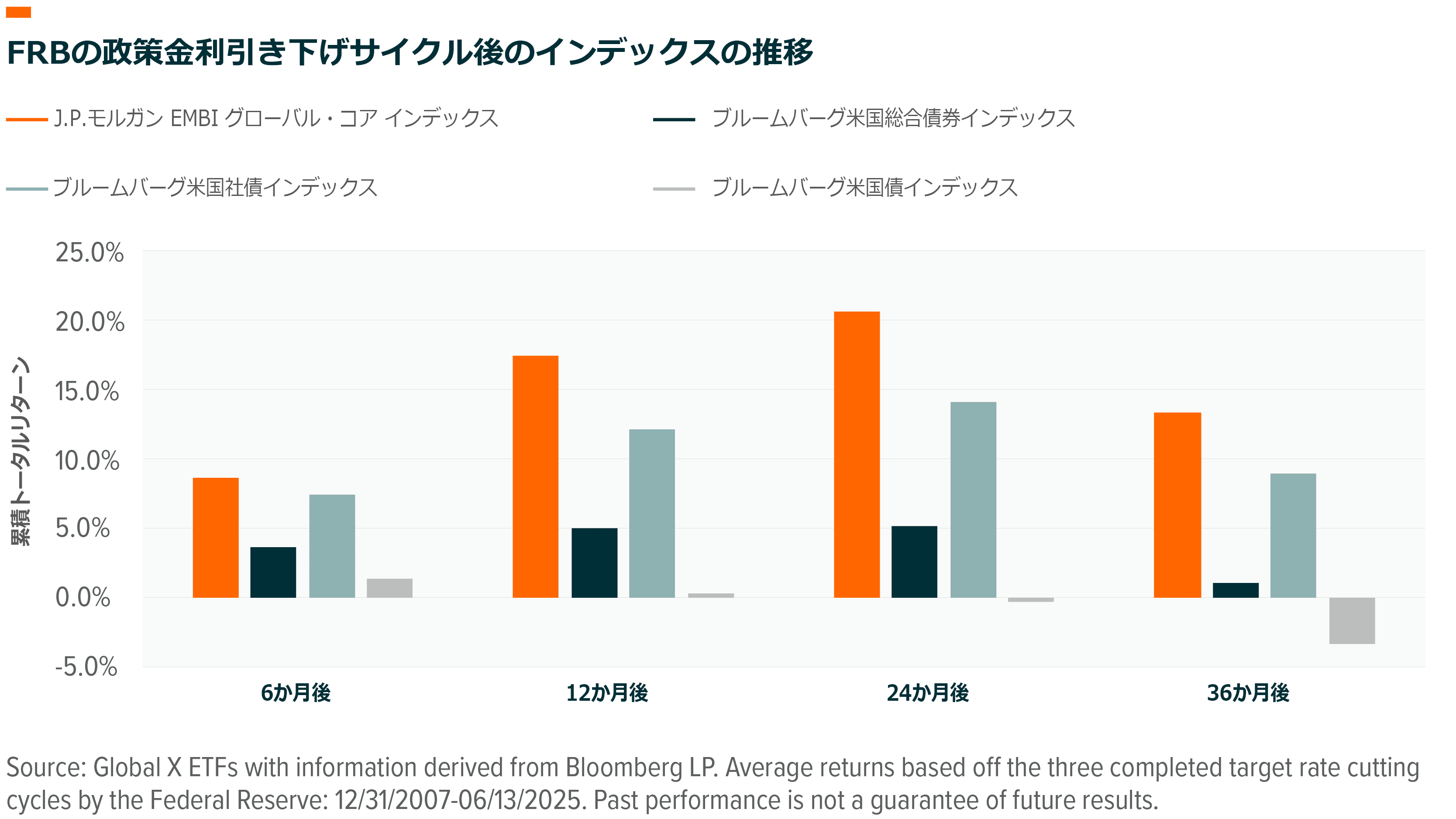

- FRBの金融引き締めサイクル前後のパフォーマンス:過去のデータを見ると、米連邦準備理事会(FRB)による政策金利の引き下げサイクル終了後、新興国債券の平均累積リターンは1年後には17.4%、2年後には20.7%、3年後には13.3%と好調に推移していることがわかります。このような傾向は、新興国債券に戦略的、戦術的に配分するうえで好ましい環境をもたらします。

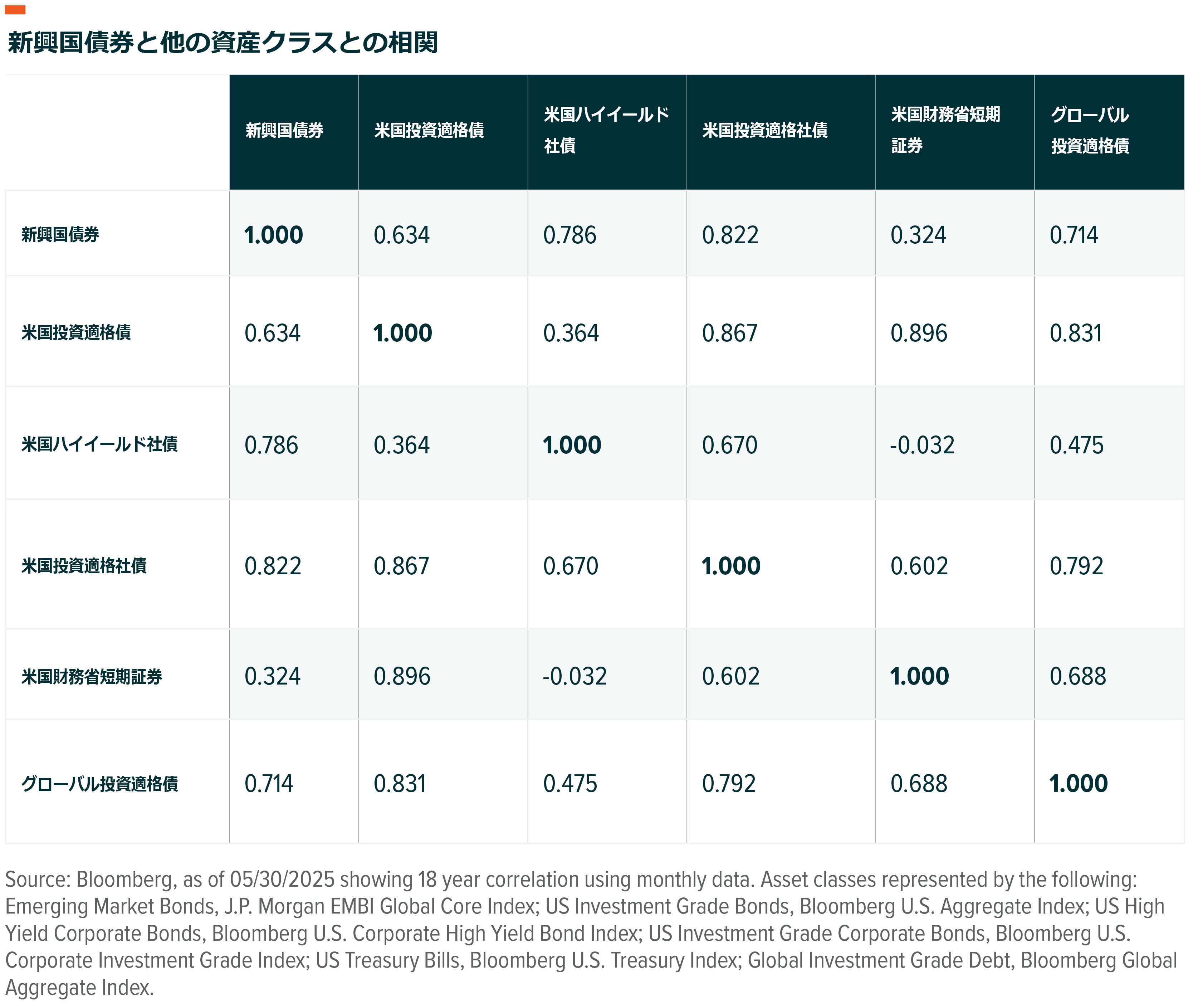

- 分散:新興国債券をコアポートフォリオに加えることで、異なる地域、信用の質、イールドカーブに広く分散することができます。これまで新興国債券は、先進国の国債をはじめとする他の債券セクターと中程度の相関を示してきました。過去18年間の月次データに基づくと、新興国債券とブルームバーグ米国総合債券インデックスとの相関は0.63、ブルームバーグ・グローバル総合インデックスとの相関は0.71です。このような分散は、先進国市場が不安定な時期には特に価値があります。

分散は利益を出すことや損失を防ぐことを保証するものではありませんが、規律あるデュレーション・信用リスク管理のもとでソブリン債や高格付けの社債を組み合わせることで、インカムの創出とリターンの効率を更に高めることができると考えられます。

- 新興市場の経済成長への関与:新興国は一般に、比較基準の低さ、良好な人口動態、産業化、消費の増加といった要因により、GDP成長率が先進国よりも高い傾向にあります。新興国債券に投資すれば、このような潜在的な成長トレンドに間接的に関与することができます。新興国の実質(インフレ調整後)GDP成長率は2025年が前年比3.7%、2026年が前年比3.9%と予想されているのに対し、先進国の予想は2025年が前年比1.4%、2026年が前年比1.5%です1。グローバルXでは、新興国の財政・金融政策の枠組みが成熟するのに伴い、長期投資を裏付ける論拠は強まると考えています。

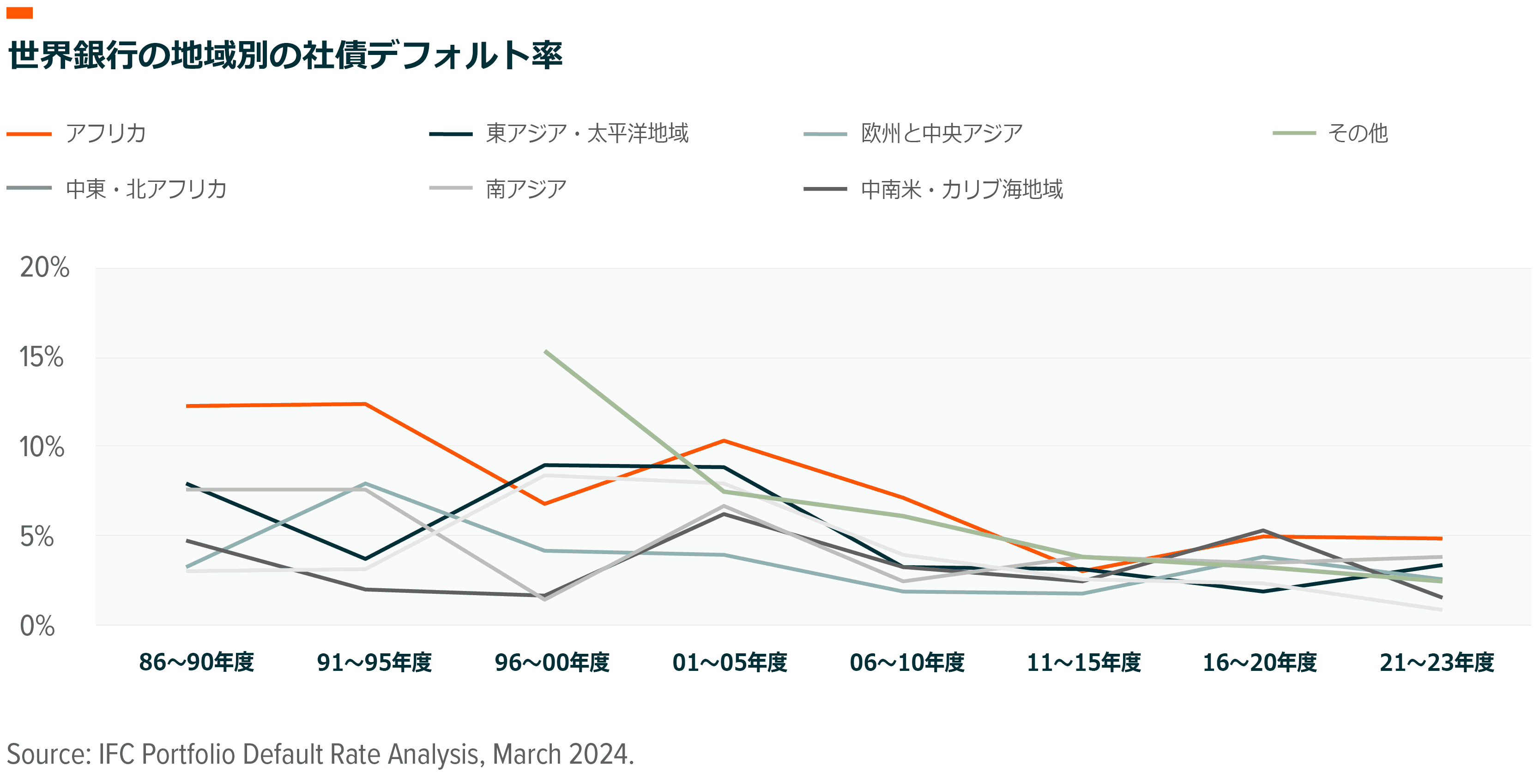

- 信用ファンダメンタルズの改善:財政規律の強化や対GDP債務比率の低下、経常収支の健全化により、過去10年間で新興国のファンダメンタルズは改善してきました。2024年には、新興市場の社債で格付けが引き上げられた純額は700億ドル(約10兆円)となり、2012年以降で最も大幅な回復となりました2。国際金融公社(IFC)が公表した新興市場の民間セクターのデフォルト統計によると、1986年~2023年のデフォルト率は平均4.1%でした。一方、新興市場のソブリン債のデフォルト率は平均で年0.7%にすぎず、債権者である世界銀行は債務額の90%以上を回収することができていました3。アジア金融危機、南米経済危機とITバブル、世界金融危機、コモディティ価格危機、新型コロナといった世界的な危機の際にも、新興市場の民間セクターのデフォルト率は、S&PのB格、ムーディーズのB3格といった世界各国の同等の社債と比べて低水準でした4。ポートフォリオを構築する中で、借り換えの見込みが乏しい投機的な銘柄を避けながらファンダメンタルズが強固な発行体を見極められる運用者であれば、下振れリスクをある程度は軽減し、安定的なインカムを実現できる可能性があります。

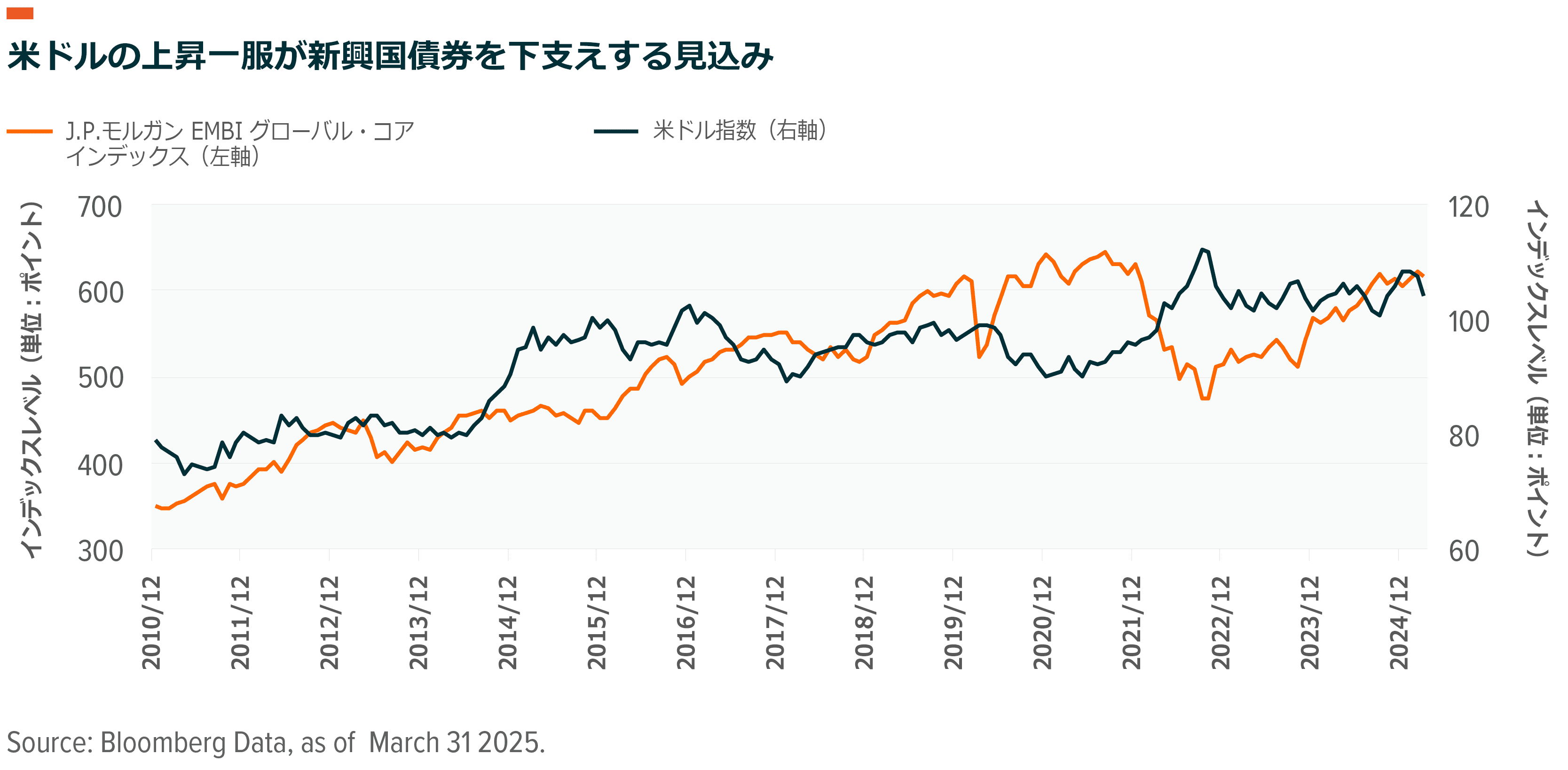

- 米ドル安:今後、米ドルが下落すれば、新興国の発行体の対外債務負担が軽減され、コモディティ関連の収入が押し上げられることで、さらに信用状況が上向く可能性があります。過去18年間における米ドル指数(DXY)とJ.P.モルガン EMBI グローバル・コア インデックス5との相関は-0.55と、負の相関を示しています。

- 組み入れ比率の低さと戦略的な投資機会:グローバルな債券インデックスや機関投資家のポートフォリオでは、多くのケースで新興国債券の組み入れ比率が低く抑えられています。グローバルXの主なクライアントの中では、新興国債券の組み入れ比率を0%~5%としている傾向があるようです。これは世界の主要債券ベンチマークより低く、一例を挙げると、ブルームバーグ・グローバル総合インデックスでは新興国債券の組入比率は16%を上回っています。しかし、世界のGDPに占める新興国経済の割合は約60%です6。そのため、グローバルXではこのような組入比率が低い現状は、まだ活用されていない利回りとリターンの可能性を取り込む戦略的な投資機会をもたらすと考えています。新興国は、世界のGDPと人口に占める割合が高いにもかかわらず、投資家のポートフォリオに占めるその資産の割合は不釣り合いなほど低水準にとどまっています。

ソブリン発行体と社債発行体を慎重に組み合わせて組み入れ比率を高めた上で、アクティブ運用アプローチを活用すれば、銘柄選択とデュレーション戦略の最適化を追求することで、さらにリターンを高められる可能性があります。

結論:新興国債券は多くのコアポートフォリオに適している

利回り、分散投資、グローバルな成長への関与を求める投資家にとって、米ドル建て新興国債券は非常に魅力的な資産クラスになります。ファンダメンタルズの改善と良好なマクロ経済の見通しに支えられた新興国債券は、特に規律あるリサーチに基づく戦略を通じて投資すれば、従来型の債券配分を補完する有力な手段となる可能性があります。投資家は、単に戦術的な投資としてではなく、長期的な戦略的投資配分として新興国債券をコアポートフォリオに組み入れることで恩恵を受けられるでしょう。

グローバルX新興市場債券ETF(EMBD)は、アクティブ運用、0.39%という競争力のある経費率、流動性と透明性のあるETFの構造を兼ね備えています。EMBDはグローバルXのスペシャリストによって運用されているファンドです。同ファンドは、トップダウンのマクロ分析とボトムアップの信用・バリュエーション調査を組み合わせた、規律ある反復可能な運用プロセスを採用しています。EMBDは、社債とソブリン債の両方で、市場の非効率性の活用を目指し、リスク調整後のリターンを重視しながら投資機会を追求しています。このアプローチは高い成果をあげており、EMBDの設定来のリターンは、ベンチマークの1.51%に対して3.32%と、年率で2ポイント近くベンチマークを上回っています7。

表示されているパフォーマンスデータは過去のパフォーマンスを示しており、将来の成果を保証するものではありません。また値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。直近の月末および四半期末までのパフォーマンスは、https://globalxetfs.co.jp/funds/embd/でご覧いただけます。

関連ETF

関連商品へのリンク先はこちら: