現地報告:インド-新たなサイクルの始まり

最近、現地調査を実施するため、デリー、グルガオン、ムンバイに赴き、25以上の資産運用チームや現地コンサルタントと面談しました。そして、インド株について一層明るい見通しを抱いて帰路につきました。貿易協定が今後進展する可能性があり、投資家のポジションの規模が平均以下であるため、インド株は大きくキャッチアップする余地があります。

重要なポイント

- 成長ストーリーの構造に変化は見られない:インドは分散効果、経済成長の構造的優位性、歴史的に優れたリスク調整後リターン特性を備えていることから、独立した長期の投資対象として魅力的な機会を提供していることに変わりはない、とグローバルXは考えています1。

- 反転攻勢の準備完了:大半のセクターの企業は負債の削減、キャッシュフローの改善、魅力的な収益率を伴って良好な状態にあるように見えます。規制も、成長とビジネス環境の改善を後押ししています。

- 政府の優先事項が変化:良好なマクロ環境を背景に、インド政府は貿易の不確実性という成長を下押しする要因を打ち消すために、消費者や零細・中小企業(MSME)を支援する準備を整えています。

逆風が追い風に変わり、構造的ストーリーがようやく始まる

最近のレポートで、グローバルXがなぜインドが独立した長期投資先として検討する価値があると考える理由について述べました。グローバルXの主張の根拠は、分散効果、経済成長の構造的優位性、歴史的に優れたリスク調整後リターンの組み合わせにあります。長期的なテーマは揺るぎないものと考えていますが、短期的な投資機会も存在すると考えています。

現在インドが直面しているような極端な外圧は、一国が大きく変化する又とない機会を生み出すことがあります。インドの場合、1991年の深刻な国際収支危機が最初の自由化につながりました。1998年には地下核実験によって制裁措置を受けましたが、これらの措置はその年のうちに緩和されました。これを機に、制裁をベースとした対応から、今や戦略的に重要となった国への関与と対話による対応へ移行しました。現在の貿易戦争も、一層の規制緩和と成長促進的な政策を重視する動きを促す新たなきっかけとなっています。

一歩引いてみると、(1)良好なマクロ環境(低インフレ、利下げ、外国為替(FX)の高いカバー率、連続した良好なモンスーン・シーズン)、(2)ビジネス環境の大幅な改善(物品サービス税の減税、インドの中央銀行であるインド準備銀行(RBI)の金融緩和策、まもなく実施される賃上げ、規制緩和、デジタル化)、(3)大規模な公共投資の見通しが確認されたこと、(4)投資家によるポジションの薄さが、興味深い参入機会を作り出しています。結果として、インドは、グローバル市場と新興市場の双方のパフォーマンスに関して大きくキャッチアップする寸前にある、とグローバルXは考えています。

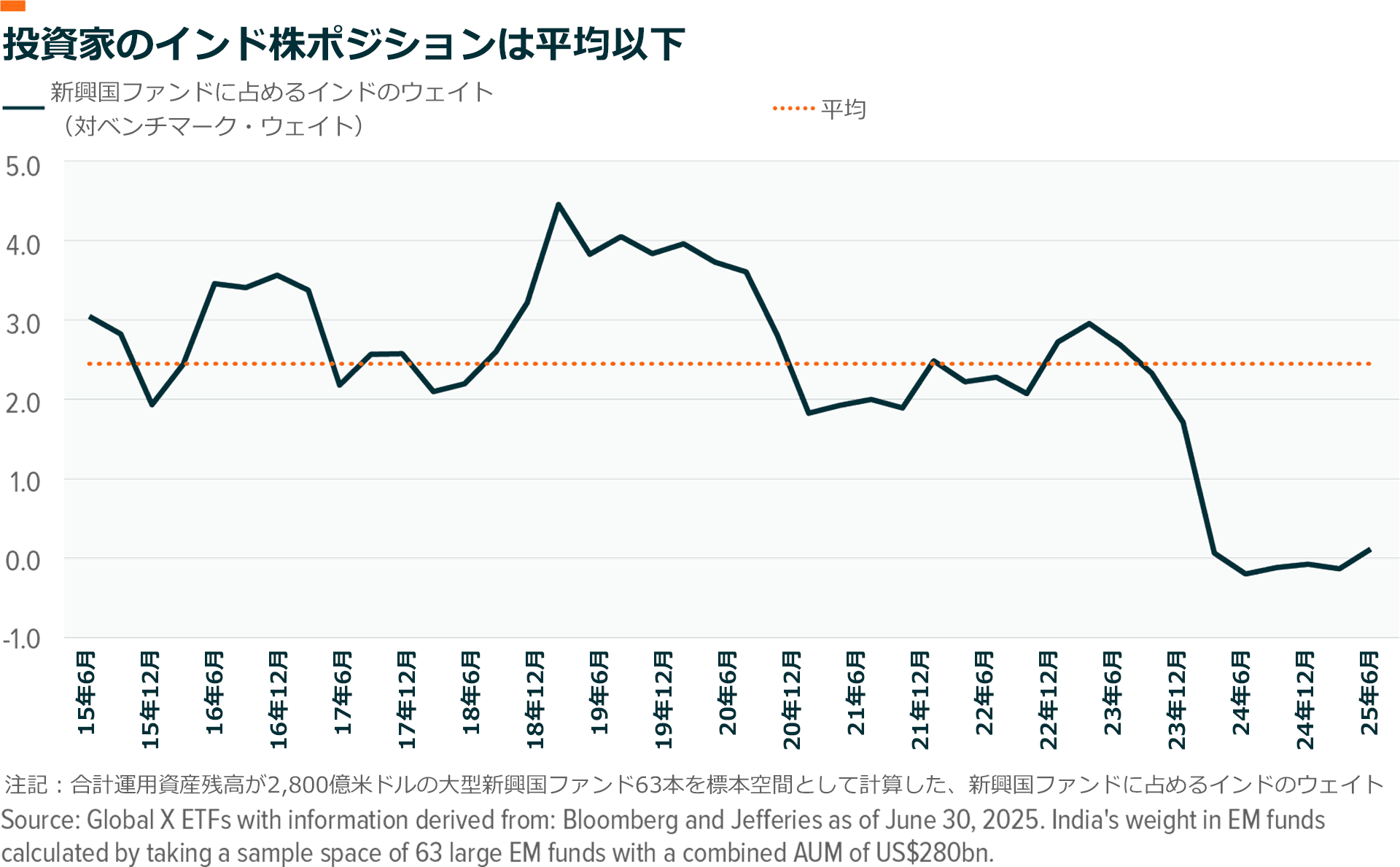

- 外国ポートフォリオ投資(FPI)のポジションの軽さ:過去1年間で、新興国ファンドに占めるインドのウェイトは、ベンチマーク・ウェイトと比べて平均約2.5%のオーバーウェイトから中立に低下しており、キャッチアップの一因になる可能性があります。

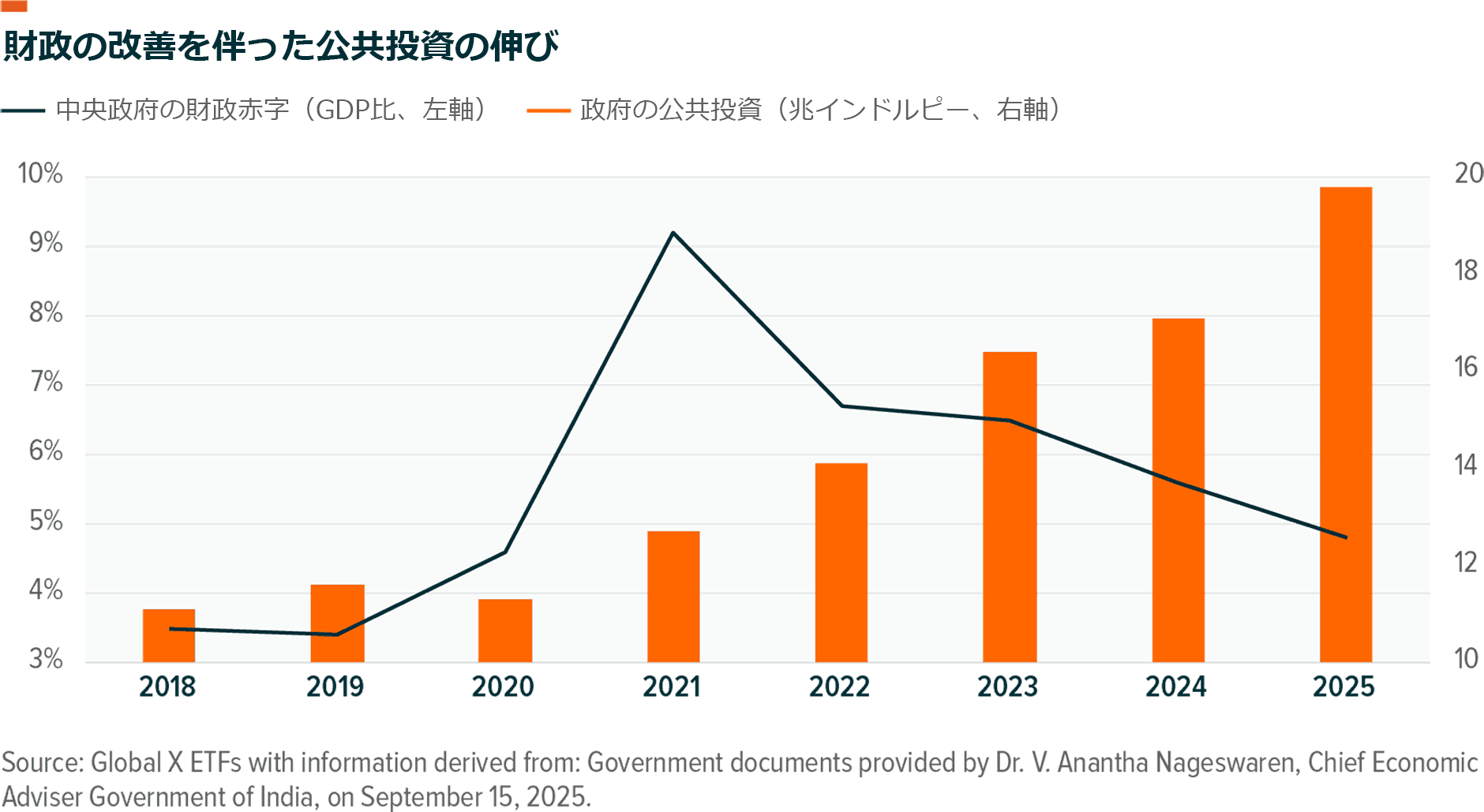

- 政府は引き続き公共投資を重視:公共投資は2018~26年度の間に約2倍に増加しました2。インド政府の首席経済顧問であるV.アナンサ・ナゲシュワラン氏は、「インフラ整備のための公共投資に引き続き注力する」ことが政府の最優先政策であると指摘しました。重要な点として、公共投資を大幅に増加しているのにもかかわらず、インドは過去5年間で財政を5%以上改善(財政赤字の削減)し、対GDP比財政赤字はピーク時の9.2%から約4%まで低下しました。

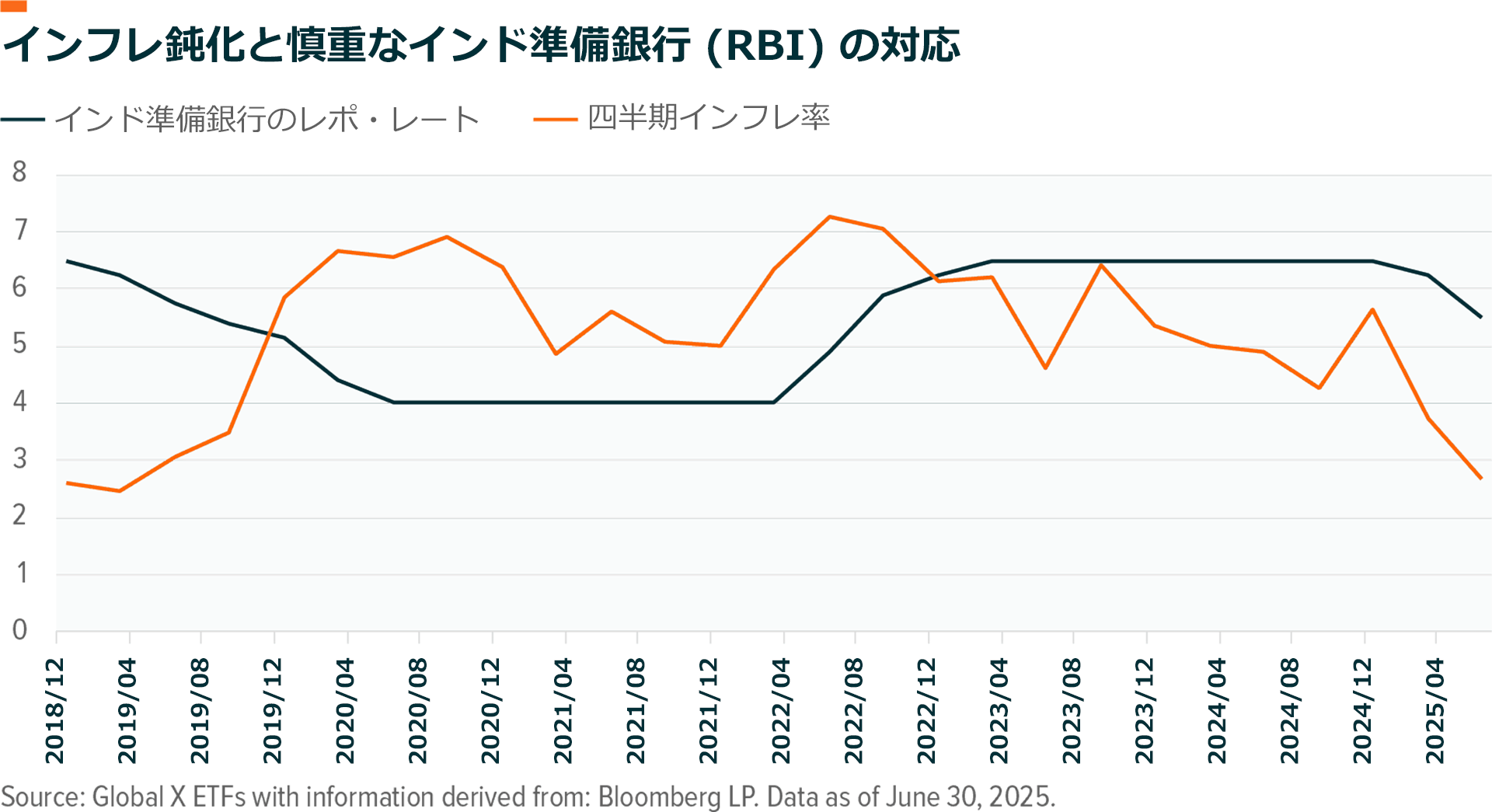

- マクロ経済の追い風:2026年度のインドの経常赤字はGDPの約0.8%と予想(コンセンサス)されていますが、外貨準備高は6,950億ドル(約110兆円)と過去最高に近く、約11か月分の輸入を十分にカバーしています3。また、インフレ率は2026年度に約2.8%まで低下する見通しであり、これを踏まえてRBIは2025年前半に100ベーシスポイント(bps)の利下げを行い、政策金利を5.5%としました4。実際、直近7月のインフレ率は前年比1.6%と、米国やEUを下回っています5。インフレは、低いエネルギー価格(インドは石油需要の90%近くを輸入)によるデフレ的追い風や連続した良好なモンスーン・シーズン(作物収穫量の増加と限定的な食料インフレ)の恩恵を受けました6。これらの要因は人口の約60%を占める農村部の生計を支えるのに役立ち、また、水力発電所の貯水池の水量が増えたことでインフレ期待を緩和しました7。

ビジネス環境の改善と国内消費者の復活

ほぼすべての面談で目立った重要な話題は、消費者支援に関する明確な政策転換でした。ここ数年、限定的または対象を絞った支援を行ってきた政府はようやく国内消費のてこ入れに乗り出しつつあります。インドの首席経済顧問によれば、貿易と関税の逆風によってGDP成長率は年率約0.5%低下する見込みですが、消費に焦点を当てた政策変更はこの貿易による悪影響を補って余りあるものがあり、企業にとってプレミアム化の傾向を後押しする可能性があります8。

- GST2.0減税:簡素化された新たな税構造(物品サービス税の税率を4種類から2種類に変更)が、祝祭期(ディワリ、ナブラトリ)前の2025年9月22日に施行されました。これらの変更は家計の税負担を軽減し、消費を促進し、経済成長を刺激するとみられます。さらに、政府はテクノロジーを通じた税務申告の簡素化を図り、また、「メイク・イン・インディア」政策を強化するため、逆関税構造(完成品に対する関税よりも部材に対する関税の方が高い)の修正と税率の簡素化を通じてMSMEと製造業者を支援しています9。

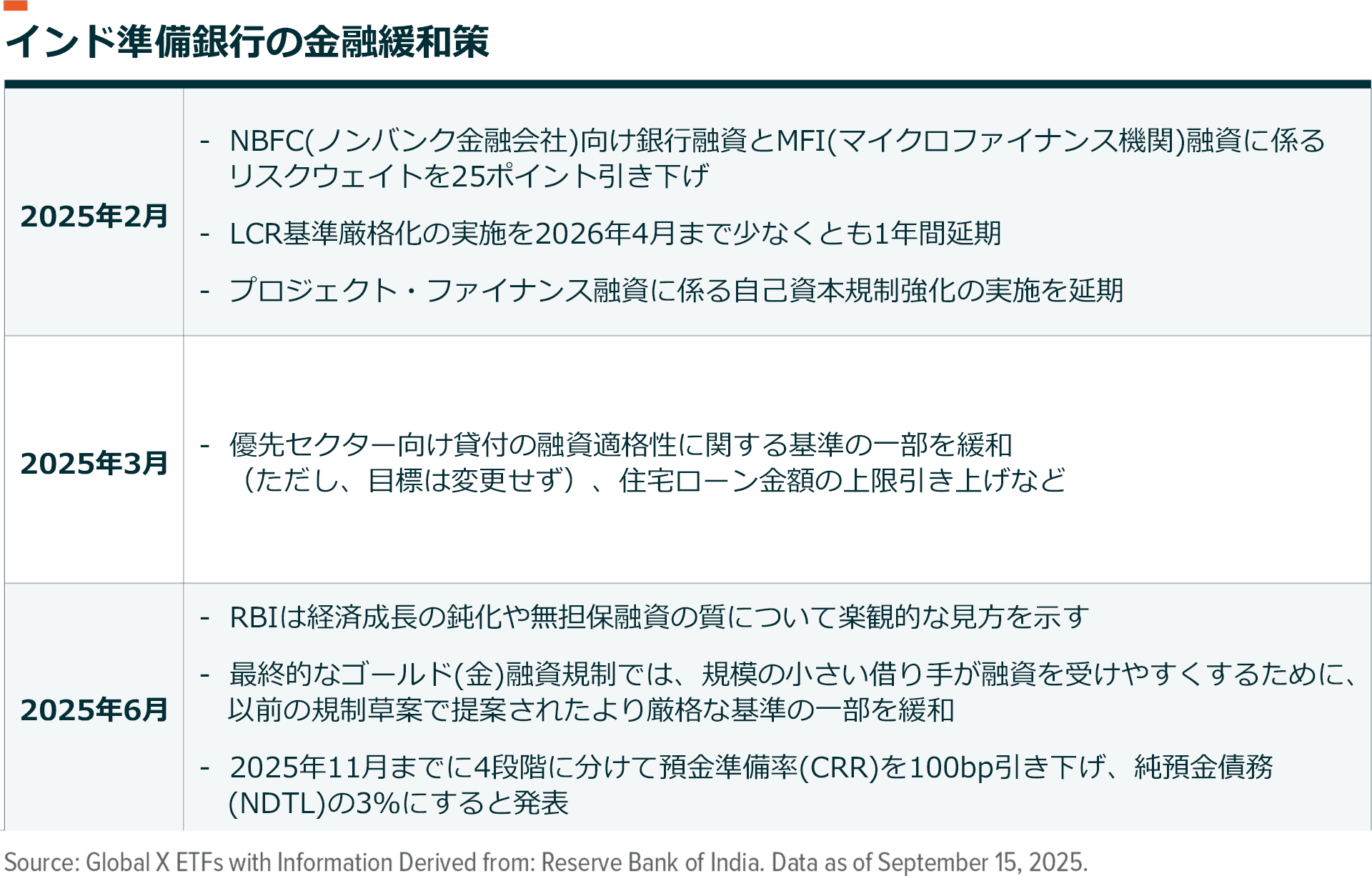

- RBIが成長重視に方針転換:RBIは、2024年12月にサンジャイ・マルホトラ氏が総裁に就任して以降、より成長重視の姿勢に転じています。上の表は、RBIが今年実施した金融緩和策の一部を示しています。

- 規制緩和・改革:大幅な税制改正に加えて、政府は輸出の増加、徴税効率の改善、物流の改善促進、労働参加率の向上、インドのグリーン移行促進を目指して様々な部門にわたって改革を実施しています。

- 貿易の多角化:米国や欧州との共生的協定の締結が予想されますが、インド政府はアジアやアフリカ、中南米との貿易協定を並行して進め、輸出を多角化するという明確な目標を掲げています。また、インドは最近、英国との間でも協定を締結しました。

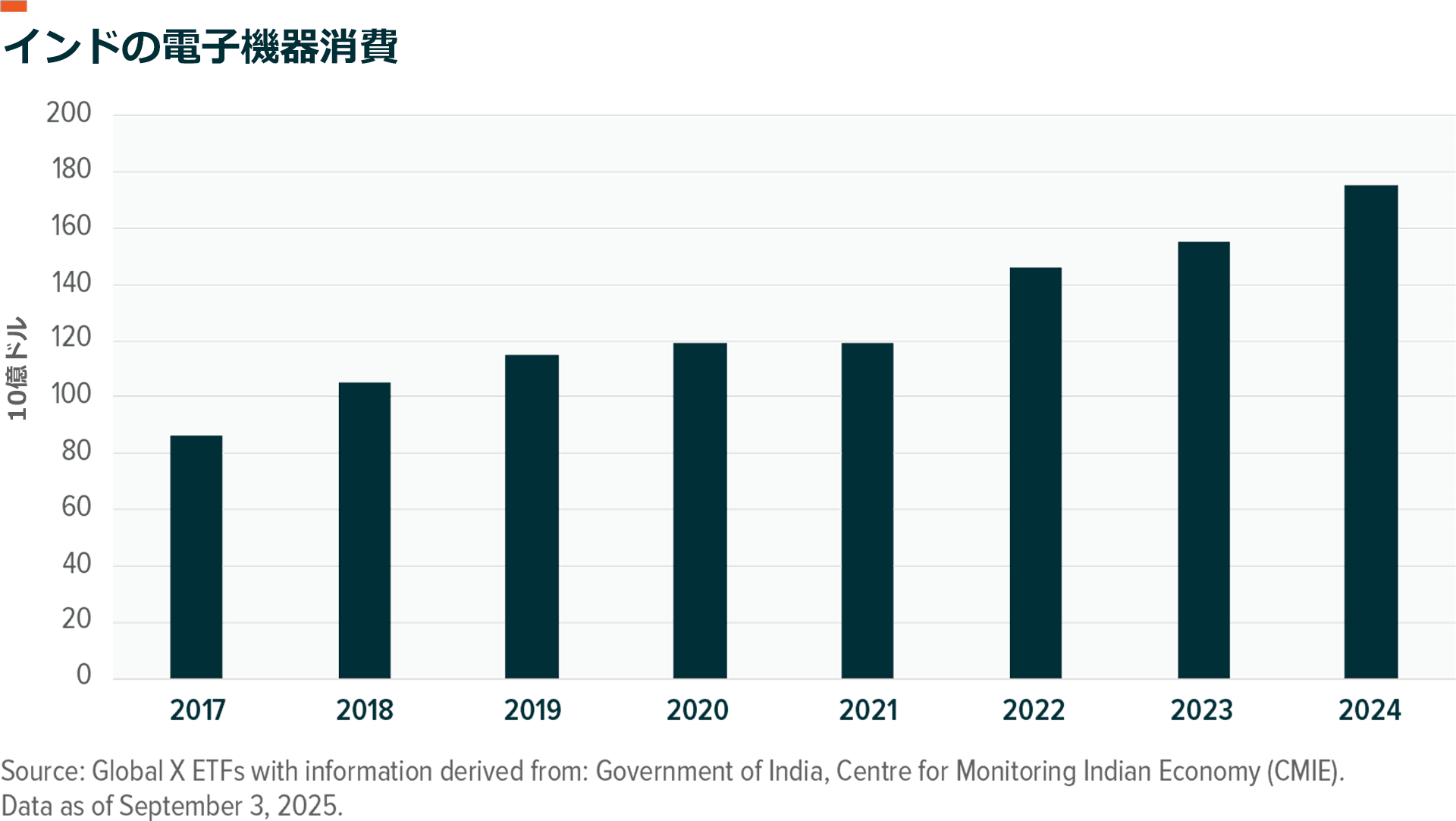

- デジタル化に向けた動き:電子機器の需要は可処分所得の増加、デジタル化の進展、政府のデジタル化推進策を背景に増加しています。

- 賃金上昇と雇用増:インド政府は、若年層が厚く増加する人口を踏まえ、仕事のスキルアップを所得・生活水準を向上させるための重要な優先事項としてきました。中央給与委員会(CPC)は1月にいくつかの変更を勧告し、それによって3,000万~4,000万人程度の従業員が給与増(30~35%増加する場合もあり)の恩恵を受けるとみられます。勧告の中には、早ければ2026年にも実施できるものがあり、消費は500億ドル増加する可能性があります10。

- モンスーン・シーズンの恩恵:農村経済は、2年連続で良好なモンスーン・シーズンを経験したことによって上向きつつあります。平均以上の降雨によって、カリフ(収穫期)の播種が進み、適度な在庫が生じて農業の先行き見通しが改善しました。これにより、食料インフレ率はより低い水準で維持される見込みです。

- 力強さを増す消費と成長見通し:小売業者との会話に基づけば、新規店舗は全体として堅調を維持し、既存店売上高(SSS)も成長を続けると予想されます。エターナル(旧Zomato、フードデリバリーやレストランの予約)、スウィギー(食品のネット注文・フードデリバリー)、ナイカ(化粧品)などのプラットフォーム企業はユーザー数増加と利用頻度向上の恩恵を受けるものとみられます。さらに、これら3社は、規模効率に基づき利益率を拡大するため、テイクレート(プラットフォーマーの取り分)を改善し広告収入を増やす余地があると考えられます。

- プレミアム化-消費者はさらに多くを求めている:好ましい人口構成や可処分所得の増加、デジタル化の進展により、インドではすでに「プレミアム化」の大きな流れが始まっています。減税を通じた強力な消費者支援が加わった今、この傾向がさらに加速する可能性が高いと見ています。より質の高い体験や商品に対する支出意欲の高まりを反映して、旅行やホスピタリティなどの分野はこの3年間、好調に推移しています。航空などの分野でインドを他の国々と比較するならば、インディゴ・エアラインズのような企業の前に広がる事業機会を垣間見ることができます。インドの航空市場は旅客数で世界第3位(米国、中国の次)であるとはいえ、同国は世界人口の約18%を占めるにもかかわらず世界全体の旅客数の約4%にとどまっています11。

現地から見たポイント

- インド政府のその他の重要な政策優先事項:現地を訪問して明確に感じた点は、インドが引き続き民間投資を拡大し、MSMEセクターの強化によって製造能力を向上させ、体系的な規制緩和(ビジネス環境改善2.0)を押し進めることが急務であるということです。

- クイック・コマース(即時配達サービス):クイック・コマースはもはやプラットフォームだけの話ではありません。実際、大半の企業がクイック・コマースの物流と機能を活用して、新製品を迅速に発売、テストし、特定の地域のニーズに合わせて調整しています。これにより、企業が製品をテストする方法が変わり、プレミアム化の機会が拡大しています。

- グローバルX以外の見解:S&Pは8月にソブリン格付けをBBBマイナスからBBB安定に格上げし、モーニングスターDBRSはマクロ経済見通しの改善、改革の強化、財政の強靭性を踏まえてインドの格付けをBBB低からBBBに格上げしました12、13。

- ITサービス:米国のH-1Bビザ申請者に対して新たに課せられる10万ドル(約1,600万円)の手数料は逆風ですが、この動きはインドへのオフショアリングの傾向を加速させ、国内のニアショアリングやオートメーションを促進する可能性があります。また、海外に出るインドの学生や専門家が減るため、「頭脳の海外流出」を抑制することができます。最後に、この転換はインドのIT従事者の賃金上昇を促し、都市部の消費を一層後押しする可能性があります。

面談の主なポイント

- InterGlobe Aviation(インターグローブ・アビエーション):同社は、インド初の格安航空会社IndiGo(インディゴ)を運営して成功を収めています。インディゴは、他の大手航空会社と直接競合するのではなく、既存の国内列車乗客約70億人のうち自社に切り替える割合を毎年増やすことに焦点を当てています。消費者のプレミアム志向の高まりから明らかに恩恵を受けている同社は最近、ほとんどの主要なグローバル航空会社とのコードシェア便に加え、新たなロイヤルティプログラムを開始しました。さらに、インディゴは、より大型の航空機を追加することでリーチ(航続距離)を広げ、顧客層をさらに多くの観光客に拡大しています。インディゴは900機以上の機体を準備しており、最近ではムーディーズで投資適格級に格上げされました。したがって、投資家が消費者の習慣や好みの変化を利用してリターンを上げる銘柄として検討に値します。

- KFin Technologies(ケーフィン・テクノロジーズ):ケーフィンはRTA(インド証券取引委員会登録業者)として活動し、インドを代表するフィンテック・プラットフォームに成長しました。同社は多くの資産運用会社、発行体、年金基金、富裕層向けプラットフォームの基盤となっており、明らかに国内の資産運用業界の成長やインドで進行している金融化の流れの恩恵を受けています。同社はまた、国際的に展開するとともに、ファンド管理や年金、オルタナティブ投資などの新しい金融分野に進出しています。他社に乗り換えるのは複雑でコストがかかるため、顧客定着率は高く、営業レバレッジは高水準です。

結論

今年度第2四半期(4-6月期)のGDPは7.8%と、市場予想を上回る結果となりました。この勢いが持続し、かつ好調な祝祭シーズンへの期待もあることから、インド経済は堅調な成長を維持する見通しです14。これは、他国と比較したインドの成長格差を支えるとみられ、同時に、インドが世界の他の国々よりも高い成長率をより長く維持するというグローバルXの長期的な投資テーマを裏付けるものです。製造業とサービス業は上向き始めており、消費と投資が年末まで成長を支え続ける見込みです。政権は財政赤字目標を達成し、信頼性を高め、また、最近の消費者支援策がインド市場の再評価を促す可能性があるとの安心感を提供することによって、自らの実行力を証明しました。内需が四半期ごとに高まり、期待どおりに政府がビジネス環境を改善(規制緩和やデジタル化など)し続ければ、インドはGDP10兆ドル(約1,550兆円)の中期目標を達成できるとグローバルXは考えています。

関連ETF

関連商品へのリンク先はこちら: