ビデオゲーム&eスポーツ:2020年の急成長が継続

ゲーム業界にはこれまでに大きな転換点がいくつもありました。ゲーム機のサイクルは既に第8世代を迎えています。その歴史の中で生まれた大きな進化といえば、カートリッジからCDへの世代交代や、スーパーマリオブラザーズのような2Dの世界からグランド・セフト・オートVのような3Dのオープンワールド体験への移行などがまず思い浮かびます。しかしながら、2020年には、ビデオゲーム関連企業はおそらく史上初めて、単なる仮想環境の製作者ではなく、ゲームをソーシャルメディアや従来のメディアコンテンツと融合して一つのエコシステムを構築する多角的なエンターテインメント系総合企業として認知されるようになり始めたのです。

しかし、当社は、2020年の画期的な進展がゲーム業界のゴールだとは考えていません。これはあくまで成長の道のりの中間地点にすぎません。ゲーム業界の未来にはいくつもの成長機会が横たわっており、長期的には投資家にとって大きなリターンが生まれる可能性があるのです。

ビデオゲームの地位が上昇した2020年

昨年は様々な出来事がゲーム業界の成長を後押しした一年でした。コロナ禍によりビデオゲームのような室内での活動がエンターテインメントの最先端となったことはその一つです。これはeスポーツについても同じであり、実際のスポーツ競技や対面のイベントが開催できない中でeスポーツはライブコンテンツを提供してくれる救世主となりました。また、新しいゲーム機のリリースやヒットしたタイトルの多さに加えて、コミュニティゲームやソーシャルゲームの登場も業界の成長に貢献しました。その結果、2020年におけるゲーム業界の総収益は1,750億米ドルに達し、2019年との比較では20%もの増加となったのです。1

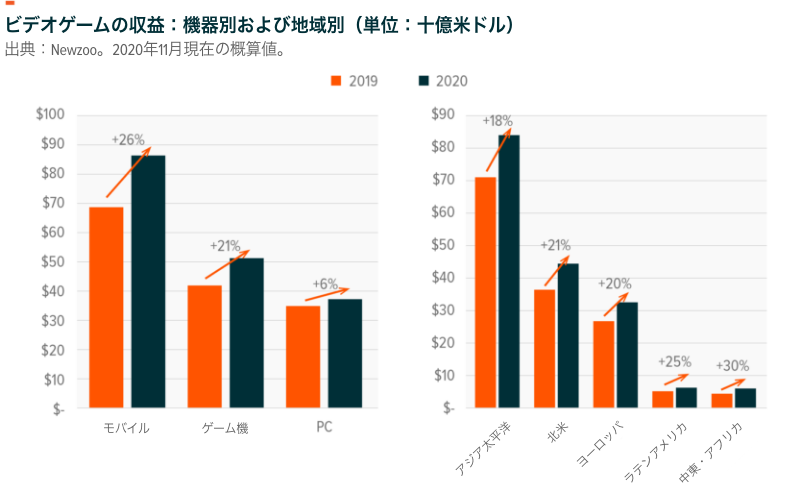

この成長は主として機器と地域という2つの面から分析することができます。2020年におけるモバイル向けビデオゲームの売上高はゲーム機向けとPC向けを上回り、2019年比で26%増の860億米ドルとなりました。2 スマートフォンや基本無料(free-to-play:F2P)のカジュアルゲームが大きく普及し、それがモバイルゲーム市場を牽引するとともに新規ユーザーを呼び込みました。モバイルゲームはスマートフォンで簡単に始めることができる上に、PC向けやゲーム機向けとは異なり追加のハードウェアを購入する費用がかかりません。モバイルゲームのユーザー数が26億人にも上っているのはそのような要因からでしょう。3 それに次いで大きく成長しているのはゲーム機向けゲームで、2020年の売上高は2019年比21%増の510億米ドルに達すると見込まれます。4 新しい次世代ゲーム機が発売される場合、ユーザーはハードや付随するソフトについて待ちの姿勢を取るため、次世代ゲーム機発売直前の年のゲームソフト売上は横ばいかまたは減少するのが普通ですが、今回は予想に反して好調となりました。PC向けセグメントの2020年の収益は370億米ドルとなり、年ベースの成長率は6%となりました。そのほとんどがカジュアルユーザー以外の層に支えられています。5

地理的に見ると、ビデオゲーム売上の49%は中国(440億米ドル)と米国(413億米ドル)で生じています。6 世界の主要経済圏では一般消費財の消費に占めるビデオゲームの割合が上昇しており、ビデオゲームの裁量支出に占める割合が増加しているといえるでしょう。その動きは徐々に世界の隅々まで浸透していくとも考えられます。

次の成長の波の中で実現しそうなテーマ

ゲーム会社は2021年も引き続き製品の洗練度を高め、複数の領域でイノベーションを実現すると当社は予想しています。また、2021年のビデオゲーム売上は1,890億米ドルに達すると予想されます。7 ただし、売上の拡大が今年の目玉というわけではありません。ビデオゲーム市場のテーマは開発ステージの進展といった話題へと移っていくように思われます。その動きをうかがわせる例としては、各社においてデジタル販売の重要性が高まっていること、基本無料ゲームのユーザーのコミュニティが新たに形成され力強い成長を見せていること、モバイル分野の人気が上昇していることなどが挙げられるでしょう。

デジタル販売:利益率の改善要因

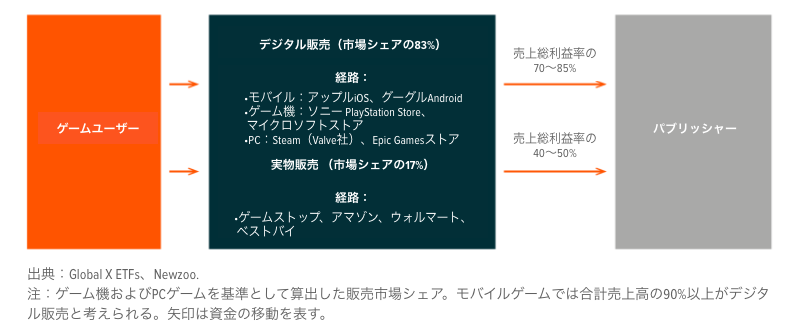

2000年台の前半までは、ユーザー(やその親)がビデオゲームを購入するにはゲームストップやウォルマートなど最寄りの小売店に足を運ぶことが必要でしたが、その状況は既に変わっています。現在ではビデオゲームの合計売上高の83%がデジタルです(モバイルの売上はほぼ100%がデジタルなので除外しています)。8

Activision Blizzard、Ubisoft、Electronic Arts、Take-Two Interactive等々のパブリッシャーがデジタル販売により利益を得られる理由は、実物販売には製造、輸送、梱包、第三者経由での卸売が必要であり、その全てが利益率を引き下げる要因だからです。デジタル販売の場合、パブリッシャーは特定のチャネルを通すだけです。その代表例としては、PCゲームではValve社の「Steam」、ゲーム機向けではソニーの「PlayStation Store」、モバイル向けでは「アップルストア」などがあります。デジタル販売への移行がさらに進めば、ビデオゲーム会社の利益率も引き続き改善することが期待できます。

ゲーム機向けセグメントでは、プレイステーションのソニー、Xboxのマイクロソフトおよび各種ハードを擁する任天堂の各社がそれぞれ強力な収益基盤を築いています。それは、各ゲーム機のユーザーはそのゲーム機メーカーを通じて流通するソフトしか買わないという構造があるためです。基本的に、ゲーム機メーカーは自社ハード向けゲームソフトのデジタル流通経路を構築しています。したがって、販売に参加するゲーム開発者やパブリッシャーは全世界の巨大な購買層にアプローチできるのですが、その見返りとしてテイクレート(ゲーム機メーカーの取り分)あるいは標準的コミッションは30%に設定されており、引き下げの余地はほとんどありません。

クラウドゲームはゲーム機向け市場のテイクレートに価格破壊をもたらし、パブリッシャーのレバレッジを向上させる可能性があります。クラウドゲームとは、ゲームソフトをリモートサーバー上で作動させ、高速インターネット回線経由でテレビ、ノートPC、デスクトップPC、タブレット、スマートフォンに配信を行う仕組みです。ゲームユーザーは同じゲームを別の機器上でプレイできるため外出中でもプレイ可能であり、一つの機器上でゲームを中断したところとぴったり同じ箇所から別の機器でゲームを再開できることになります。ただし、クラウドゲームはゲーム機でのゲームを補完する代替手段として捉えられているのが現状のようです。重要なことは、クラウドゲームには多数のプラットフォームがあるという点です。グーグルの「Stadia」、アマゾンの「Luna」、NVIDIAの「Geforce Now」といった新規参入組だけでなく、マイクロソフトの「Xbox Game Pass」やソニーの「PlayStation Now」などゲーム機メーカーもプラットフォームを提供しています。プラットフォームが増えることにより競争圧力が高まれば、それがテイクレートを押し下げてゲームの開発者やパブリッシャーが恩恵を得る可能性も高まるでしょう。

同じようなことはモバイルゲームのセグメントでも起きています。このセグメントではアップルとグーグルが自社プラットフォーム上でのユーザーの購入金額のうち30%を徴収しているのです。9 アップルとグーグルが収益の牙城を守ることは可能かもしれませんが、Epic GamesやNetFlixからの圧力や、果ては規制当局からの圧力によって手数料率の引き下げを余儀なくされる恐れがあります。テイクレートの引き下げはゲームパブリッシャーに大きな利益をもたらすと当社は考えています。テイクレートが1%下がるごとに8億米ドル以上がアップルやグーグルからビデオゲーム会社の懐に移るのです。

PC向けセグメントでは、デジタル販売の成長により、市場での競争がゲームパブリッシャーにとって有利に作用しています。2018年にEpic Game Storeが営業を開始した際には、Steamが価格引き下げにより対抗したため、販売サイドへの新規参入者はその水準からさらに価格を引き下げる必要に迫られる可能性が生じました。Steamの標準テイクレートは30%ですが、この料率は売上の増加に伴って低下することになっており、Steamはその仕組みを継続したのです。10 具体例でいうと、ゲームの売上高が5,000万米ドルに達した場合、それ以降の売上についてSteamのテイクレートは20%になります。11

基本無料(F2P)ゲーム:無料が売上になるとき

基本無料ゲームは現在最も人気が高いセグメントの一つであり、ユーザーを無料でプレイできることで夢中にさせ、プレイするうちにゲームタイトルに愛着を持つようになった段階で有料体験に移行させるという仕組みです。基本無料ゲームでは、ユーザーがマップやミッションなどの新しいダウンロードコンテンツ(downloadable content:DLC)に課金した時点、あるいはキャラクターの見た目を単に変更する追加のライフやスキンなどのゲーム内購入(microtransactions:MTX)をユーザーが行った時点で収益化が実現します。

この収益戦略自体は新しいものではありませんが、それが主流となったのは2017年の「フォートナイト」や2020年の「コール・オブ・デューティー:ウォーゾーン」からでしょう。また、長年の人気を誇る「キャンディークラッシュ」も好例の一つであり、プレイ開始当初は無料で、その後ユーザーが追加のライフ、ブースター、ムーブに課金するという形式になっています。ゲーム会社から見た基本無料ゲームの重要性は高まりつつあります。わかりやすい数字を挙げると、主要パブリッシャーであるActivision Blizzardの2020年の収益は、「コール・オブ・デューティー」や「キャンディークラッシュ」のフランチャイズ収益を含め、全体の50%以上がダウンロードコンテンツとゲーム内購入によるものでした。12 ここでは、アドオンの開発コストがパブリッシャーにとって大きな負担とならないという点が重要でしょう。追加的に発生するコストが低ければ利益率はさらに上昇する可能性があります。デジタル配信では、3ドルのゲーム内課金でも、変動費が実質的にゼロであるため非常に高い収益性が得られるのです。13

また、基本無料ゲームは、ビデオゲームのネットワーク効果を推進する強力な手段にもなっています。簡単にプレイを始められることで参加者が増加し、それによりプレイ体験をすぐに改善できるため、購入したアイテムの価値が上昇してゲームユーザーにとっての魅力が高まるのです。

ソーシャルゲーム:メタバースの幼年期

ビデオゲームの将来を考えるとき、これから成功するタイトルの中心的な特性は、ソーシャルな体験の提供という要素にあるのではないかと思われます。現在のビデオゲームは、ユーザーが他のユーザーと一緒にプレイできるソーシャルメディアプラットフォームとして十分に機能しています。ゲーム会社にとってのソーシャルゲームは、ユーザーのエンゲージメント向上や収益機会の拡大を意味しているのです。

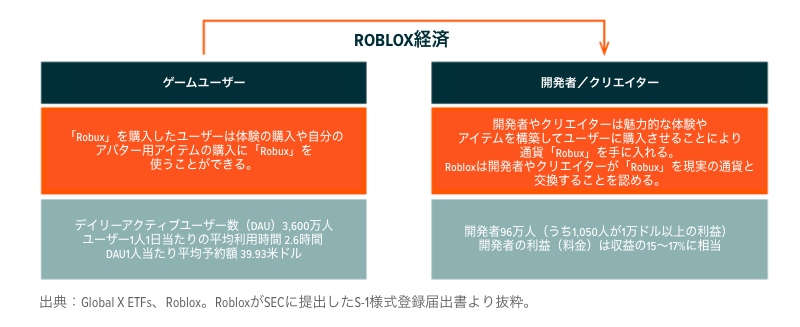

現在人気を集めているRobloxはそうしたソーシャルプラットフォームの一例であり、異なるゲームの垣根を越えてユーザー同士がつながることによりユーザー独自のゲーム体験を各ユーザーが作り出せるものとなっています。米国では児童の2人に1人がRobloxのユーザーであり、14 全世界では3,620万人がRobloxを毎日利用して互いにつながり合っています。15 同社は自らを「人間の共同体験」と呼んでいますが、そこはユーザーがプラットフォームを利用してゲーム、エンターテインメント、ソーシャルメディア、さらには玩具としての要素を楽しめる世界なのです。そうした体験にはいわゆる「メタバース」としての要素があるといえるでしょう。メタバースとは物理的現実の要素を併せ持った共有の仮想空間を指す言葉です。また、Robloxには、ユーザーが開発したコンテンツを他のユーザーが利用する際に同社の通貨「Robux」で対価を支払うという仕組みがあり、デジタル経済に通じる側面をも含んでいるということができます。

ソーシャルゲームがエンゲージメントや収益化に貢献することについては、Activision BlizzardのCEOであるロブ・コティック氏も指摘しています。同氏は直近の決算発表において、「コール・オブ・デューティー」のユーザーのうち友人と一緒にグループでプレイするユーザーは、平均的に見ると、そうでないユーザーと比較してゲームのプレイ時間が3倍以上であり、ゲーム内コンテンツへの課金額もほぼ3倍であると述べています。16

モバイルゲーム:ダウンロードするだけでユーザーになれる

スマートフォンの利用者が世界中で増加していますが、これはつまり、ゲームをダウンロードすればいつでもユーザーになる人口が数十億人いるということでもあります。そして、誰もがこの便利さに逆らおうとしません。世界のスマートフォン利用者35億人のうち26億人がモバイルゲームをプレイしているのです。17, 18

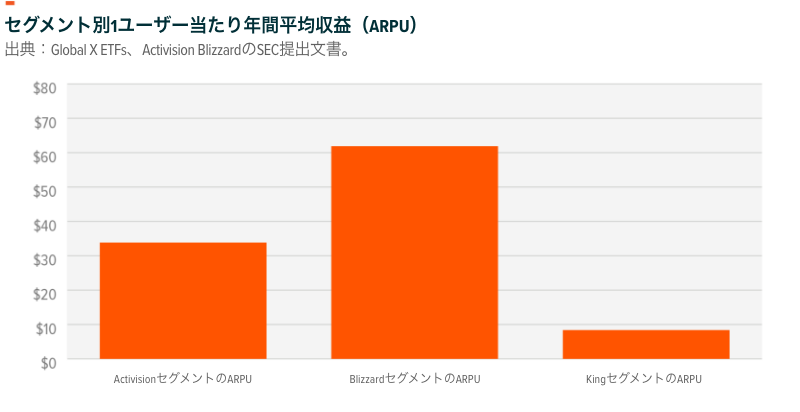

現在のところ、モバイルゲームの収益化はゲーム機やPCより大きく劣っています。例えば、Activision Blizzardのモバイル部門であり「キャンディークラッシュ」を有しているKingセグメントの1ユーザー当たり年間平均収益(ARPU)は、Activisionセグメントより75%低くBlizzardセグメントより86%低い水準となっています。19 ただし、AAAタイトル(大手スタジオが大型予算により開発するゲーム)がモバイル分野に投入されるに従って、こうした格差は縮小に向かうと予想されます。例えば、2019年の「コール・オブ・デューティー:モバイル」は、2020年末に6億4,400万米ドルのライフタイム収益を達成しています。20 また、昨年12月には、中国市場でのサービス提供開始後最初の1週間にユーザーが消費した金額が1,400万米ドルに上りました。21

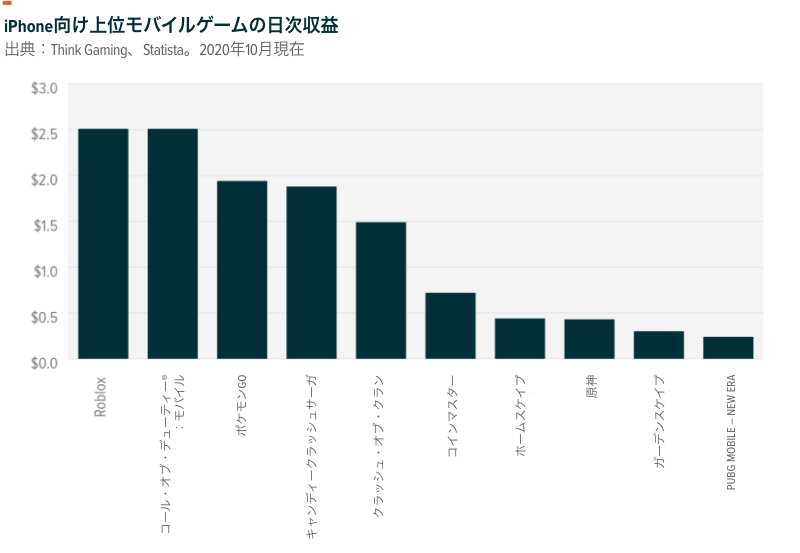

Robloxと「コール・オブ・デューティー:モバイル」は日次収益が260万米ドルに上り、ユーザーベースを収益化につなげようとするモバイルセグメント各社をリードしています。22 また、そのような収益は今後長期的に増加すると当社は予想しています。モバイル機器でプレイするビデオゲームのユーザー体験が改善されれば、ビデオゲームパブリッシャーは主に2つの方法で恩恵を得られる可能性があります。1つ目は、ユーザーがゲーム機やPC上でゲームを試せるようにパブリッシャーが門戸を開くという方法であり、この場合は高水準の収益化が見込まれます。2つ目はパブリッシャーがエンゲージメントの向上を図るという方法であり、この場合は通常、支出が増大します。ビデオゲームに支出するモバイルゲームユーザーはわずか38%にすぎないという現状においては、ユーザーベースから収益化を図る余地がまだ残されているといえるでしょう。23

エンターテインメント総合企業:利用の増加に伴い収益化が実現する可能性あり

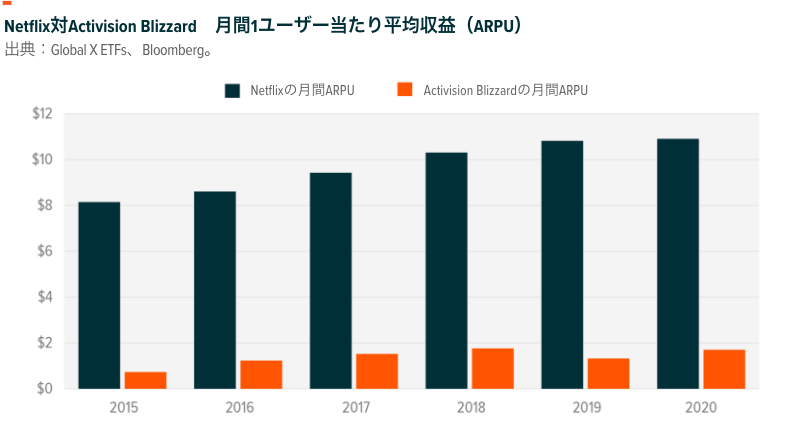

ビデオゲームは他の形態のエンターテインメントから少しずつシェアを奪っており、コロナ禍以前と比べてもシェアが増加しています。これまでの5年間について、NetFlixなどのプラットフォームの月間1ユーザー当たり平均収益(ARPU)はビデオゲーム会社の月間ARPUを86%上回っていますが、その格差は縮小に向かう可能性があると当社は考えています。また、ゲームに消費される時間という指標は、ビデオゲームの成長を定量化する方法の一つであると考えることができます。全世界で見ると、平均的なゲームユーザーが1週間にビデオゲームをプレイする時間は6時間20分となっていますが、24 ほんの2年前には5時間58分でした。25 それでも、この数値はソーシャルメディアに使う平均時間である16時間48分やストリーミング動画配信に使う7時間14分より低い数値なのです。26, 27

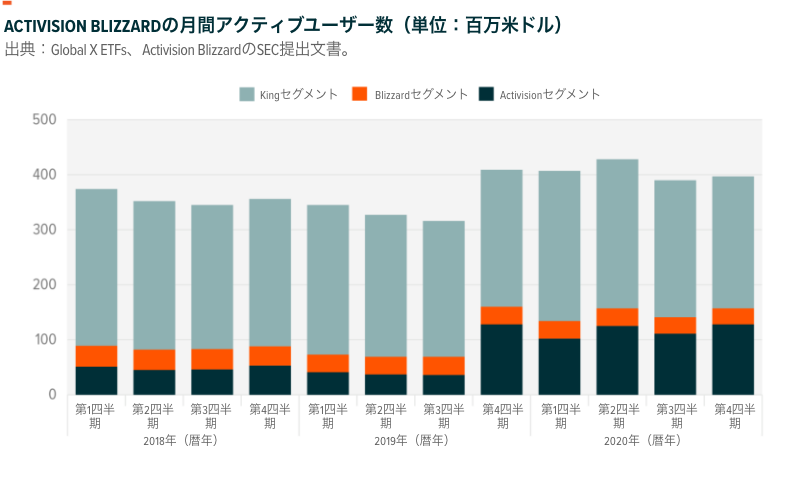

直近四半期におけるActivision Blizzardの月間アクティブユーザー数(MAU)がコロナ禍以前の水準を上回ったという点は重要です。つまり、ビデオゲームは一般大衆の習慣として根付きつつあると考えられ、それは経済が全面的に再開した後でも変わらないということです。また、新たなゲーム機やその他のハードウェアが記録的な売れ行きとなった2020年以降であればなおさらであるといえます。このようなエンゲージメントの上昇はユーザーの支出の増加と解釈することも可能であり、ビデオゲーム業界の合計売上高が2020年の1,750億米ドルから2021年には1,890億米ドルへと増加するという予測の一つの根拠となっています。28

ゲームエンジン:全てはここから始まる

ビデオゲームのハードウェアが進歩すればソフトもさらに高度で複雑になりますが、それにはコストが伴います。実際に、2000年代の前半には1,000万米ドルだったビデオゲームの開発コストは2017年には9,000万米ドルへと上昇し、約20年で9倍もの増加となっています。29 このようなコストの上昇は新規参入の障壁を高めるため、既存企業にとっては有利に作用しますが、業界の一角に食い込もうとする小規模な開発者にとっては非常に困難な問題となります。

当社の見解では、ここがゲームエンジンの出番だといえます。ゲームエンジンはビデオゲームの経済性を改善し、小規模な開発者に市場参入の機会を与え、ユーザーのエンゲージメントを高めます。ゲームエンジンはビデオゲーム開発に用いるツールであり、ユーザーが×ボタンを押したときのキャラクターの動作からゲーム内のデジタルな天気に至るゲーム内の全てのアクションを決定するものです。ゲームエンジンの市場規模は現在120億米ドルと推定されており、その重要性が非常に高まっています。30 規模の大きいビデオゲームパブリッシャーは自社でゲームエンジンを開発するだけのリソースを有していることもありますが、そうした企業でもサードパーティーのゲームエンジンを利用する場合が少なくありません。また、予算の少ない開発者にとってはサードパーティーのゲームエンジンが唯一の選択肢となります。

Unity TechnologiesやEpic Unreal Engineのようなビデオゲームエンジンは、開発においてゲームの基盤となる独創的なソリューションを開発者に提供します。ゲームエンジンの利用により、ビデオゲームを市場に投入するまでの合計コストと時間を削減できます。例えば、Unity Technologiesは2020年に4億300万米ドルを研究開発に投入していますが、このコストは793社の開発者に配分され、1年間に10万米ドルを超える売上を生み出しています。31 開発者はゲームのクリエイティブな側面だけに集中することが可能となり、時間のかかるエンジン構築やメンテナンスから解放されます。Unityは月額のサブスクリプション料金を徴収していますが、それ以外のビジネスモデルも存在しており、例えばEpicは売上高の5%を手数料として徴収する形をとっています。32

結論

2020年は厳しい環境の1年でしたが、そうした中でもビデオゲームは競技やコミュニティを通じて新旧両方のユーザーに娯楽を提供してきました。ビデオゲーム業界が昨年好業績を達成したことは画期的な出来事だったものの決して終着点ではないと当社は考えています。2020年という1年間は、ビデオゲームが室内や屋外における娯楽文化の要素として浸透するための一つのステップだったといえるでしょう。コミュニティが主導する形でユーザーのエンゲージメントや収益化が拡大していくという状況は2021年も続くと考えられ、記録的な成長が更新されることもありえます。投資家の視点でいえば、ビデオゲーム業界は急速に拡大する、熱心なユーザーベースを収益にする複数の機会に恵まれた、今後の成長機会が期待できる有望な業界であると当社は考えています。