金利上昇環境下でのオプション戦略の活用

足元の投資環境は投資家にとっては難題山積の状況であり、現在の水準の市場ボラティリティが当分続くとGlobal Xは予想しています。10年以上にわたる低インフレの後、米国の消費者物価指数(CPI)は現在、過去40年間で最も高い水準にあり、FRB(連邦準備制度理事会)は積極的な金融引き締めを実施しています。市場は不安定ですが、そうした中でも投資家は伝統的なディフェンシブ・アプローチ以外の方法でチャンスを手にすることができるとGlobal Xは考えています。本稿では、インカム生成、リスク管理、またはその両方など、投資家の目的に応じてオプションベースの戦略がどのように役立つかを検証します。

重要なポイント

- 現在の厳しいマクロ経済環境において、オプション戦略は一種の絶縁体の役割を果たす可能性があります。オプション戦略で使用されるプロテクティブ・プットは、オプションの原資産の損失に上限を設定することで、株式のドローダウンを軽減し、単に資産を保有するよりもアルファを創出することが期待されます。

- 金利上昇局面では、市場に織り込まれたインプライドボラティリティが大きくなるため、カバードコールのようなオプション戦略は、オプションプレミアムの上昇を通じて投資家にインカムをもたらす可能性があります。

- 分散投資、ヘッジ、インカム生成を目指す投資家にとって、金利の上昇が長期化することを想定した場合、カバードコールやプロテクティブ・プットを利用したオプション戦略は有効な戦略となります。

フラット化する利回り曲線と金利上昇環境下での投資

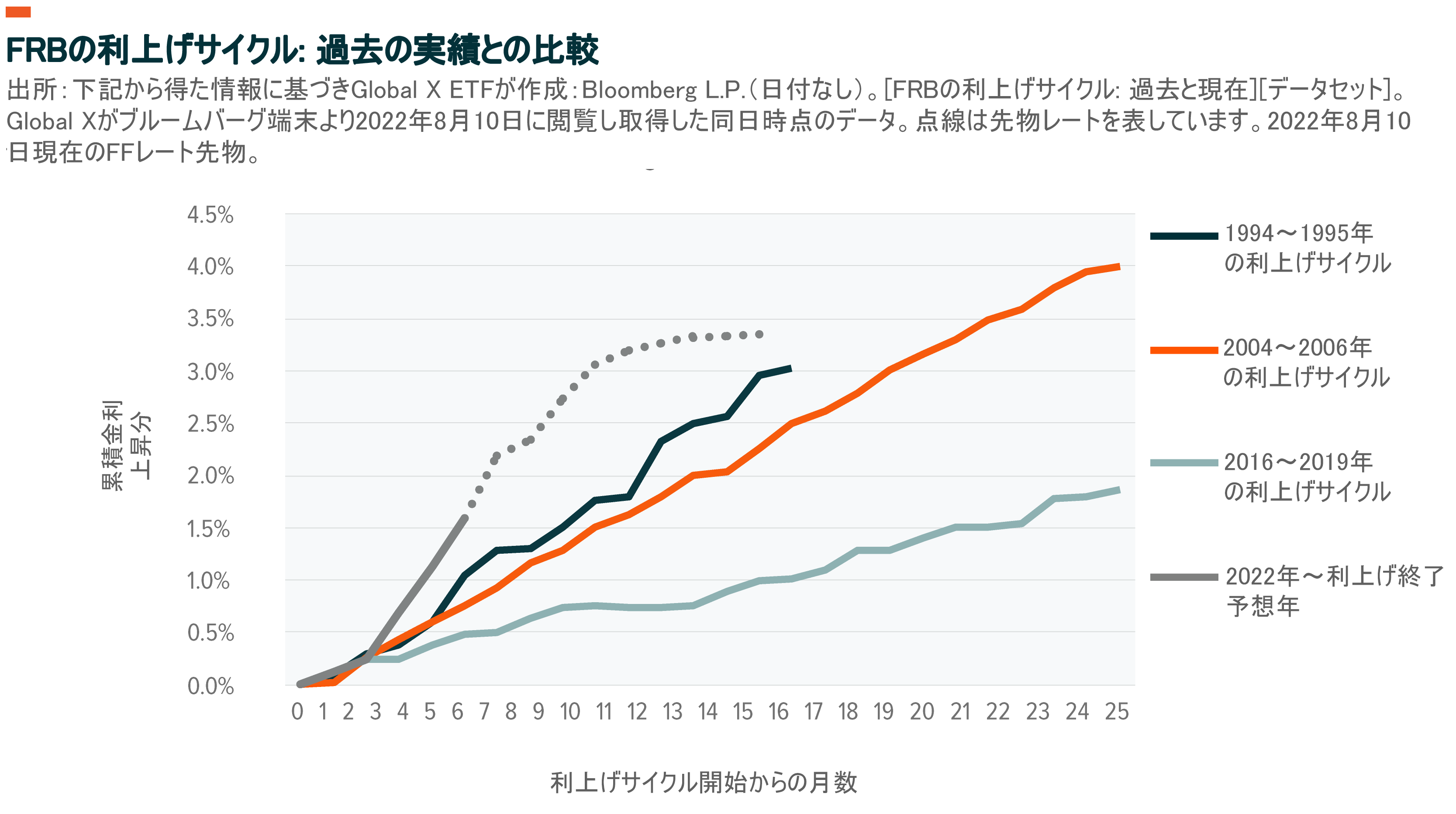

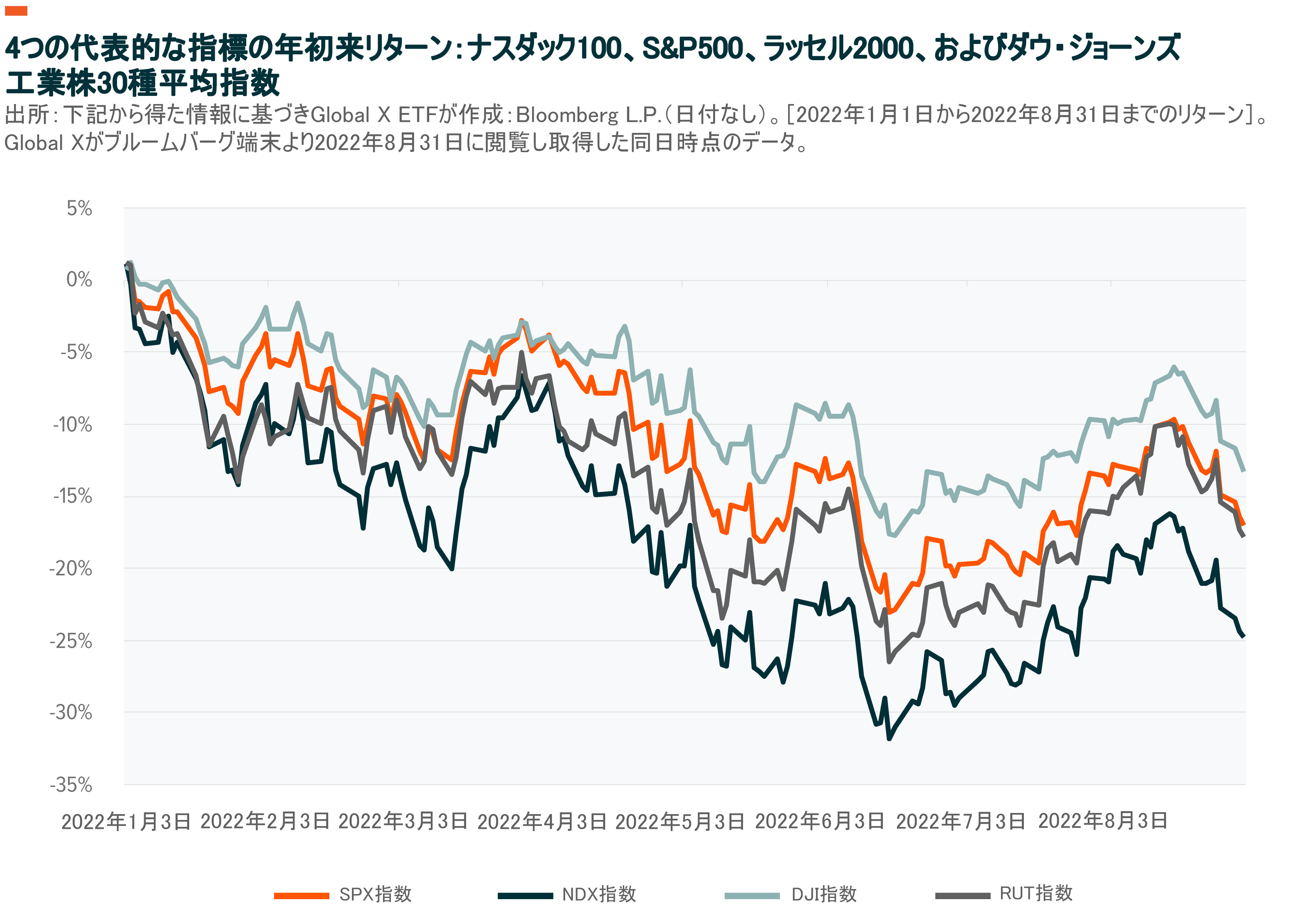

投資家は現在、市場のボラティリティを高める複数の要因によって、困難な状況に直面しています。金利上昇と、インフレ高進によって長年続いたハト派的な金融政策が転換され、株式および債券市場は圧力に晒されています。現在市場は、25bps、50bps、75bps、さらには100bpsの利上げの組み合わせにより、2022年末までにFFレートが3.50~3.75%に達することを織り込んでいます。1

FRBや世界の中央銀行がタカ派的な姿勢を強めてインフレ抑制に動いたことから、今年の前半は利上げにより株価が下押し圧力を受けました。但し、市場の下落のほとんどは、ファンダメンタルズの悪化というよりも株価収益率の低下によるものでした。金利上昇に起因するボラティリティの上昇は、ボラティリティと負の相関がある株式やハイイールド債の投資家にとって難しい問題です。

S&Pの12カ月予想収益成長率が6.7%上昇した一方で、予想株価収益率は年初の21.4から17.5まで低下しました。2

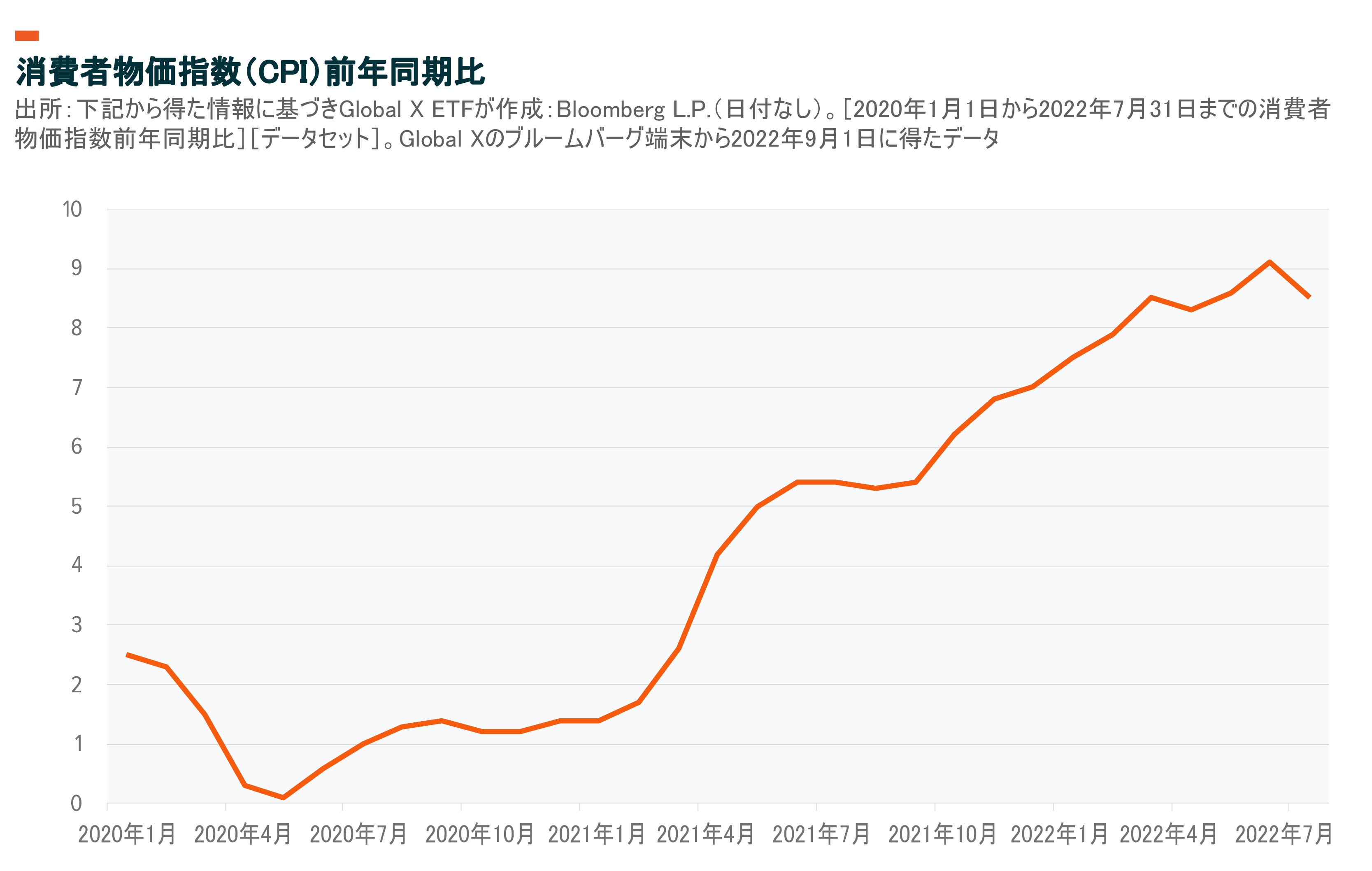

世界金融危機(GFC)後は低水準で推移していましたが、現在ではインフレ率は長期的に上昇する傾向にあるようです。インフレ率は依然として高水準で推移しており、6月の消費者物価指数(CPI)は前年同月比9.1%と、1981年12月以来の高い数値となりました。これに対抗しようとする投資家には、現在の市場に対するより細やかなアプローチが必要かもしれません。3

現在のマクロ環境下においては、オプション戦略はプロテクションとインカムの手段を提供する可能性がある

今年は複数の逆風が重なり、投資環境が大きく変化しています。投資家がボラティリティに対するプロテクションを求めるべき場所や、インカムを求めるべき場所は、過去とは異なる可能性があります。しかしGlobal Xでは、インカム戦略、トータルリターン戦略、ボラティリティ軽減戦略の3つに分類されるオプションベースの戦略が、投資家に魅力的な機会を提供する可能性があると考えています。下図に示すように、歴史的に、FRBが利上げサイクルに入ると金利が時間とともに徐々に上昇する傾向があります。今回の利上げサイクルに関しては、フェデラルファンド先物レートをもとに、市場が示唆する利上げと利上げ終了時期を以下のグラフで確認することができます。

インカムに焦点を当てるオプション戦略

カバードコール戦略は、特に現在のような金利上昇局面において、インカム源の分散や、成長とインカムの目標の両立に役立ちます。カバードコールは、投資家が株式のアップサイドをどの程度あきらめるかによって、株式ポートフォリオに内在するボラティリティを本質的にマネタイズすることができます。カバードコール戦略は、有価証券を保有し続けつつ、株式または株式バスケットのコールオプションを売却するものです。同戦略では原資産価格の上昇から得られる利益に上限がありますが、オプションの売却によりプレミアムを収集することでインカムを生成することができます。これらの戦略は、歴史的に金利上昇局面で苦戦を強いられる株式や債券から投資家のインカム源を分散させるものでもあります。

株式と債券を60対40で分けるような単純な分散投資では、投資家の特定のインカムと成長のニーズを満たせない可能性があるため、資産クラス間の分散が重要となります。分散投資は利益を保証するものでも、損失に対する保証でもありませんが、投資家は資産クラスや戦略間の相関を低くすることによって、さらなる分散投資の源泉を検討する必要があるかもしれません。

インカム志向の投資家は、より高い利回りを求めて市場の特定の領域に目を向ける傾向があります。このような集中は、一握りの特定のセクターへの過剰な露出を招き、分配金を高めるのに役立つもののセクターや企業固有のリスクの上昇につながります。

現在、高利回りの戦略やアセットクラスが相対的に少ないため、ポートフォリオ内の集中リスクも懸念されます。国債利回りは2022年上半期に上昇しましたが、債券全体の利回りは依然として低く、投資家はインカムの目標を達成するためにより大きなリスクを取ることを余儀なくされる可能性があります。また、国債などの債券はデュレーションリスクが高く、金利が上昇すると投資家に悪影響を及ぼします。株式ベースのカバードコール戦略には、このような従来のデュレーションリスクがないため、投資家は市場での投資を続行することができます。また、ボラティリティとオプションプレミアムの歴史的な正の相関はインカム投資家にとってより魅力的ではあるものの、株式や債券はボラティリティが高い環境ではそのインカムの可能性がより危険に晒される可能性があります。

トータルリターンとダウンサイドプロテクションの可能性を秘めたオプション戦略

定年退職後や債券レベルの投資を行う個人など多くの投資家にとって、市場の暴落時に元本を守ることはインカム生成と同じくらい重要です。カバードコール戦略は、ポートフォリオに利回りの向上をもたらす可能性があるものの、リスクを嫌う投資家にとってはダウンサイドプロテクションが限定的という欠点があります。

トータルリターンとダウンサイドプロテクションを重視するオプション戦略は、カバードコールの売却とプロテクティブ・プットの購入を組み合わせるなどの方法により、リスクに敏感な投資家がこの問題に対処するうえで役立ちます。これにより、プットオプションの購入コストを相殺しつつ、リスクのバランスをとることができます。プットオプションがさらにイン・ザ・マネーになると、オプションのデルタは+1または-1(それぞれプットを売る場合、買う場合)に近い値に上昇します。デルタが+1または-1に近づくほど、原資産が動いたときにオプション価格がより大きく変化することを投資家は念頭に置く必要があります。投資家のリスク許容度やインカムに対する欲求によっては、コールオプションの売却で得たプレミアムがプットプレミアムのコストを上回り、ネット・プレミアムが発生するような仕組みにすることも可能です。

ボラティリティ軽減が可能なオプション戦略

ポートフォリオにおいて、一定の範囲内のリターンプロファイルの中でボラティリティを抑えたい投資家は、オプションベースのカラー戦略をポートフォリオに追加することを検討するとよいでしょう。これらのヘッジ戦略を適切に採用すれば、潜在的な収益率を大幅に低下させることなく、不確実性を軽減し、損失を限定することができます。極端なイベントに焦点を当てる投資家にとっては、テールリスク回避に焦点を当てた戦略もダウンサイドリスクを軽減するのに役立つと考えられます。

オプション戦略のブレークダウン

オプション戦略は、投資家に柔軟性と市場要因のエクスポージャーをシフトする能力を提供するため、マクロ経済の不確実性と市場のボラティリティが高い時期には特に魅力的となり得ます。これらの戦略には投資家に様々な可能性を提供する場合がありますので、ここではその仕組みについてご説明します。

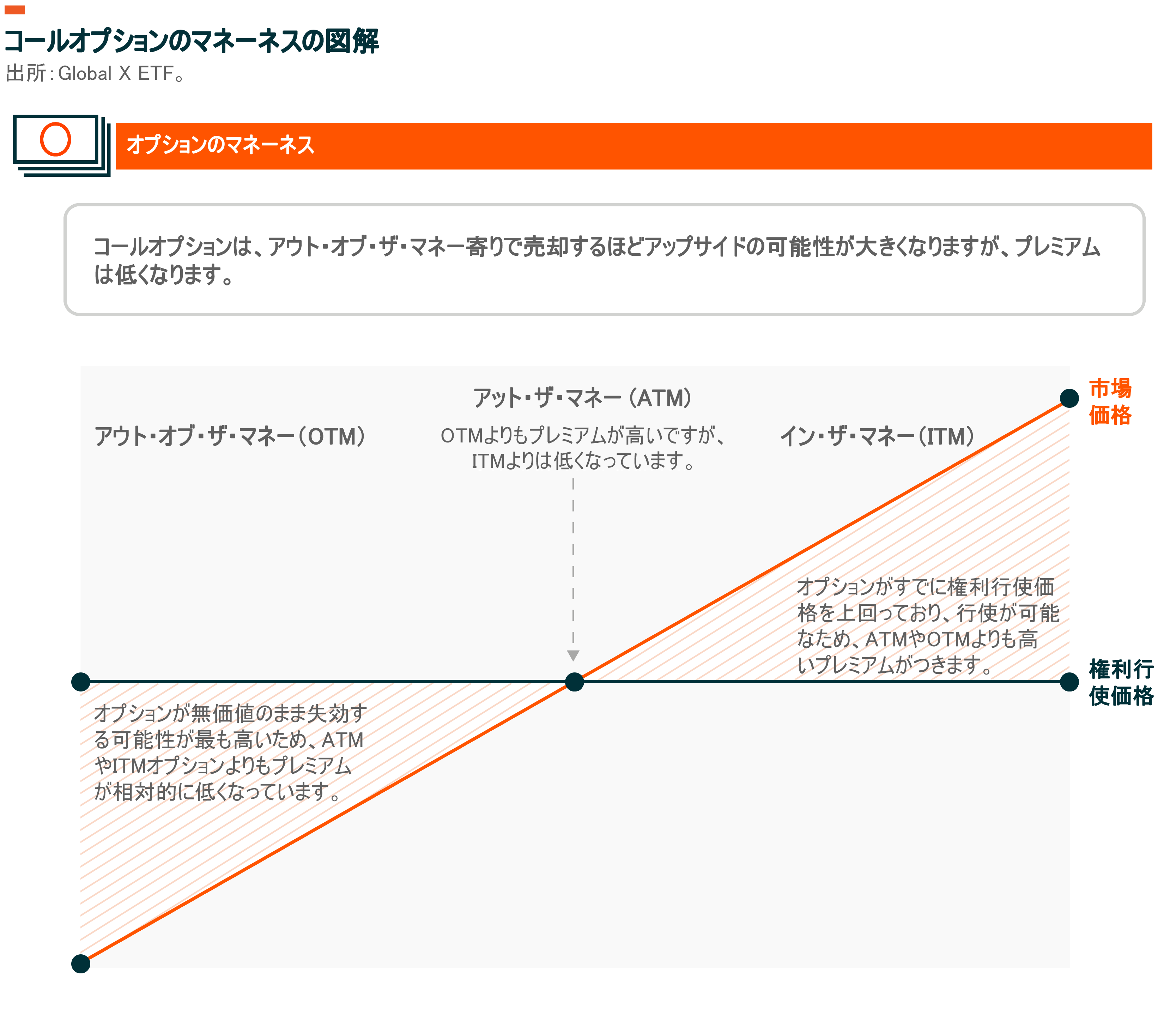

アット・ザ・マネー(ATM)カバードコール戦略:ボラティリティを軽減しつつインカムを高めることが可能

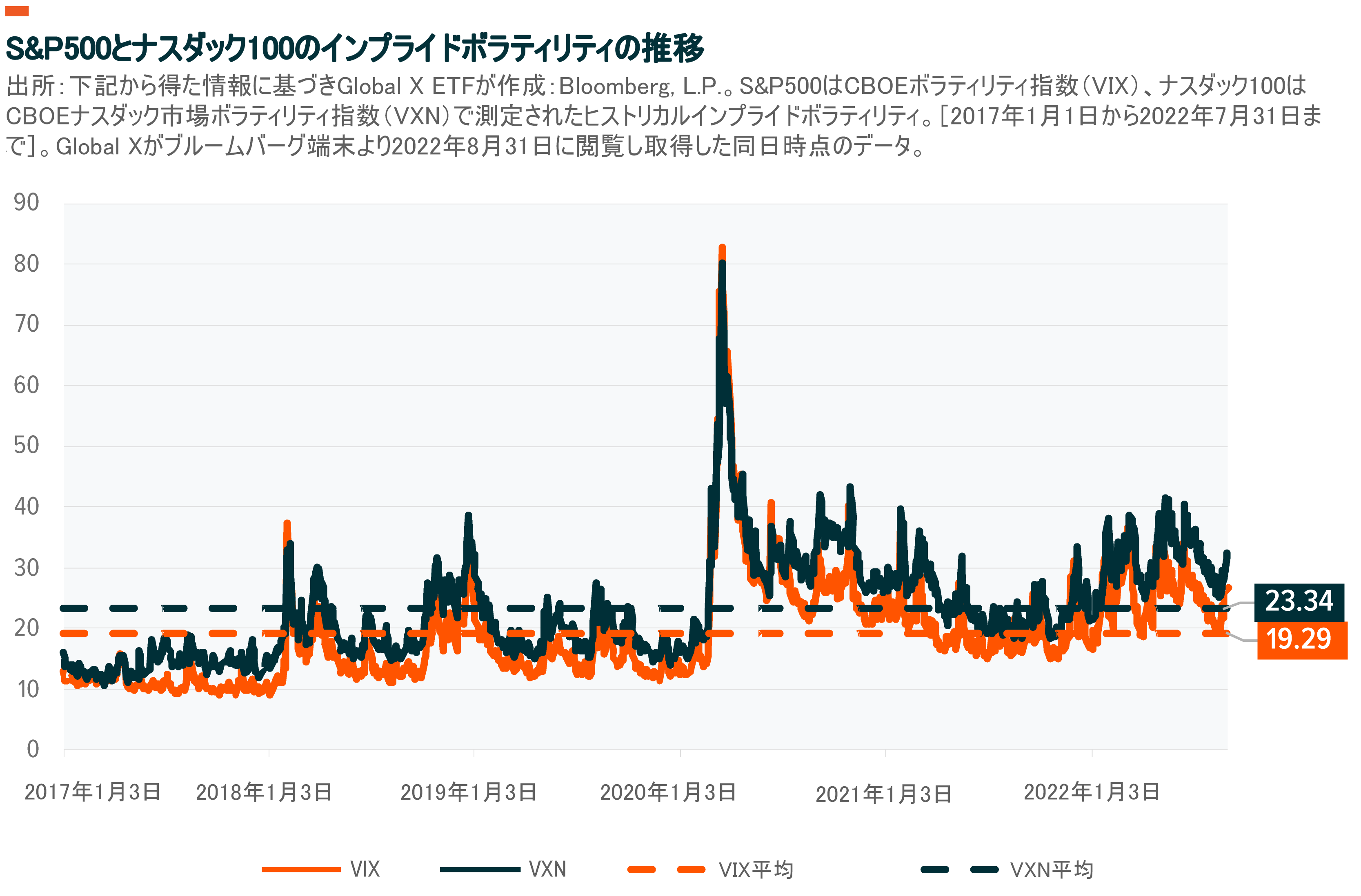

カバードコール戦略は、株式や債券のエクスポージャーの補完となり得ます。ATM売却のカバードコールは、株式のボラティリティを下げつつインカムを得たいと考える投資家にとって魅力的です。例えば、歴史的にナスダック100はテクノロジーやコミュニケーション・サービスなどのグロースセクターのウェイトが高いため、S&P500よりもボラティリティが高いのですが、最近はS&P500の方がボラティリティが高くなってきています。プレミアムを収集する能力が、市場の下落時のボラティリティを軽減する可能性があります。

カバードコール戦略は、1つまたは複数の銘柄を保有し、その同じ銘柄のコールオプションを売却することで構成されます。カバードコール戦略は 100%カバーすることが可能です。同戦略は、ポ ートフォリオの100%に対してコールを売却することを意味します。より小さいカバー率でこの戦略を導入することも可能です。例えば、ポートフォリオの50%にコールを売却する戦略を組むこともできます。このような戦略では、プレミアム収入の半分を受け取りつつ、原資産証券の上昇率の半分に参加することになります。

投資家が受け取るプレミアムは、コールオプションの想定元本がいくらか、また、オプション売却時のマネーネス(アット・ザ・マネー(ATM)、アウト・オブ・ザ・マネー(OTM)、イン・ザ・マネー(ITM))によって決まります。カバードコール戦略では、投資家は、コールオプションのプレミアム収入と、対象となる有価証券の株式市場参加を、組み合わせて得ることができます。

ATMのカバードコール戦略では、コールオプションを売却することによって受け取ったプレミアムから収集された現在のインカムと引き換えに、アップサイドの可能性を放棄します。市場のボラティリティが高い時期にはオプションプレミアムが上昇する傾向があるため、カバードコール戦略は市場の大勢が強気か弱気の一辺倒な時期よりも、そうした高ボラティリティ期に最も大きな効果を発揮する傾向があります。また、投資家はより高いレベルの利回りを得ることができるようになります。例えば、原資産証券エクスポージャーを完全にカバーするようにATMを売却するコールオプションは、横ばいの市場や下落市場のシナリオでは原資産証券エクスポージャーをアウトパフォームしますが、市場が上昇するシナリオではアンダーパフォームすることが予想されます。

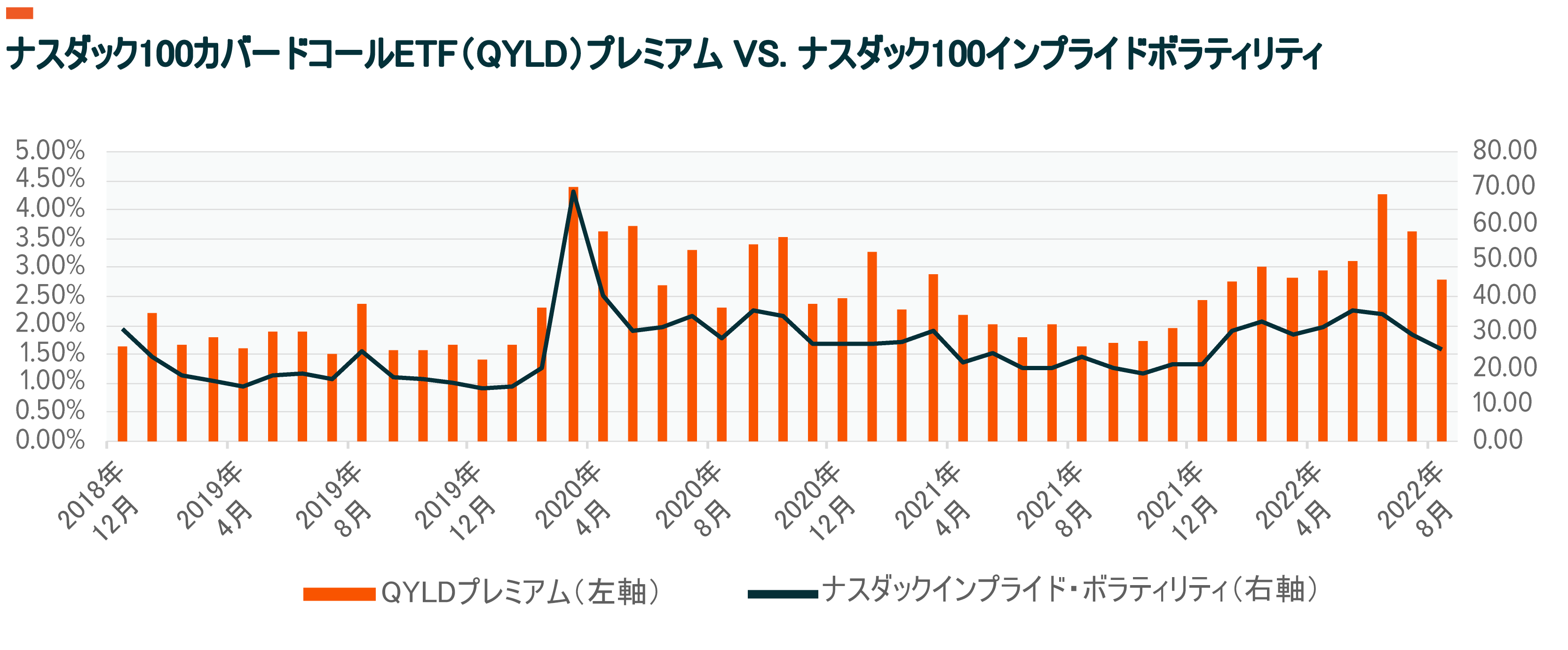

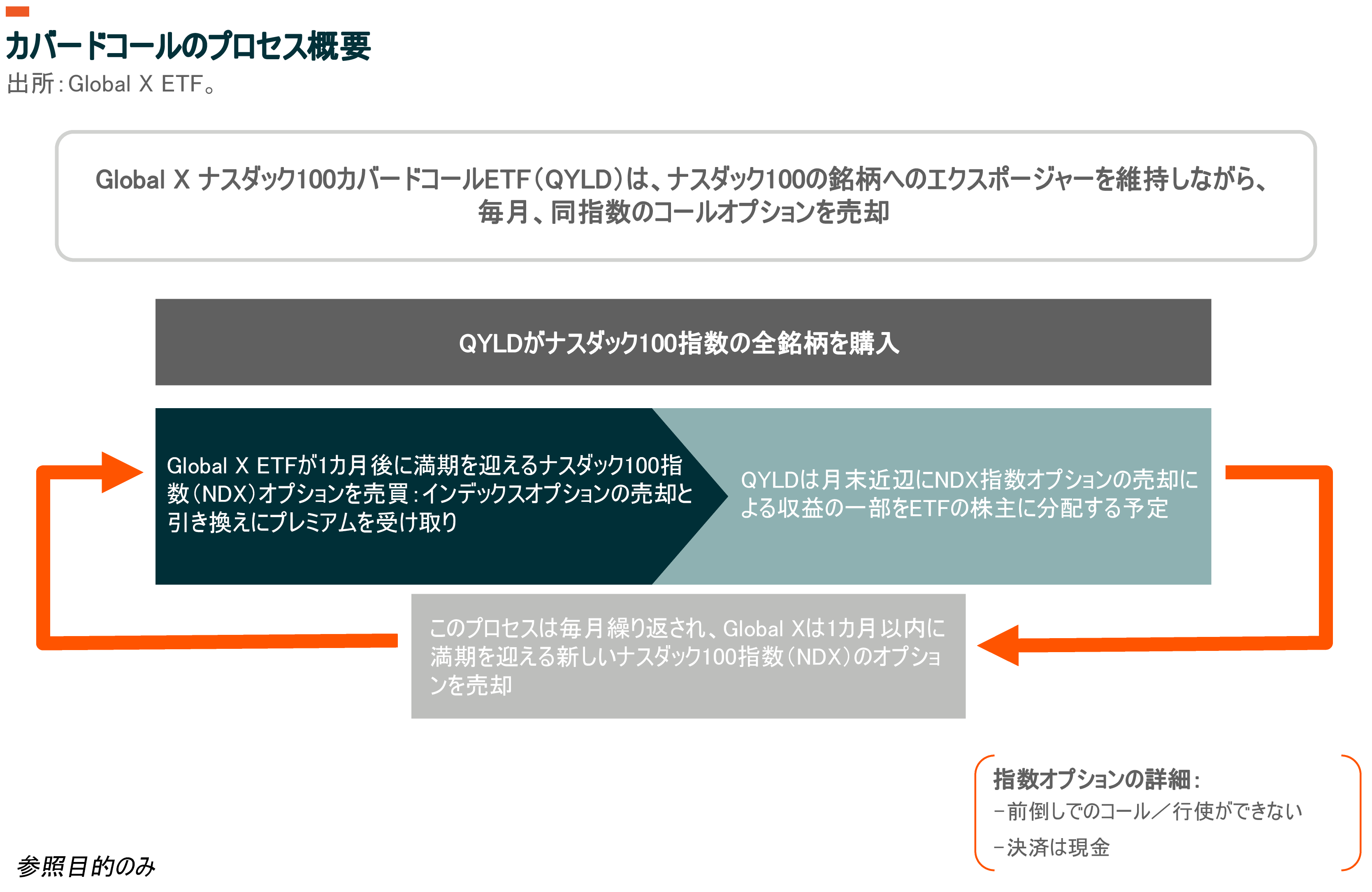

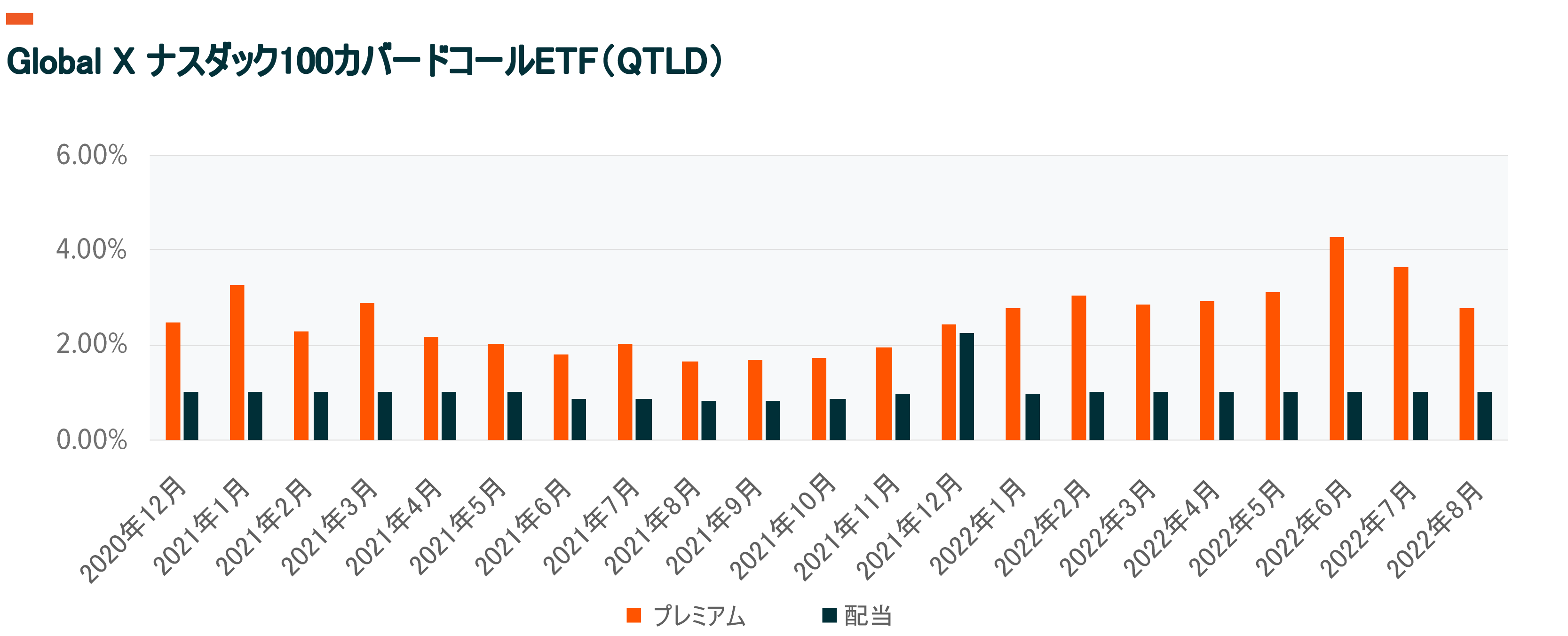

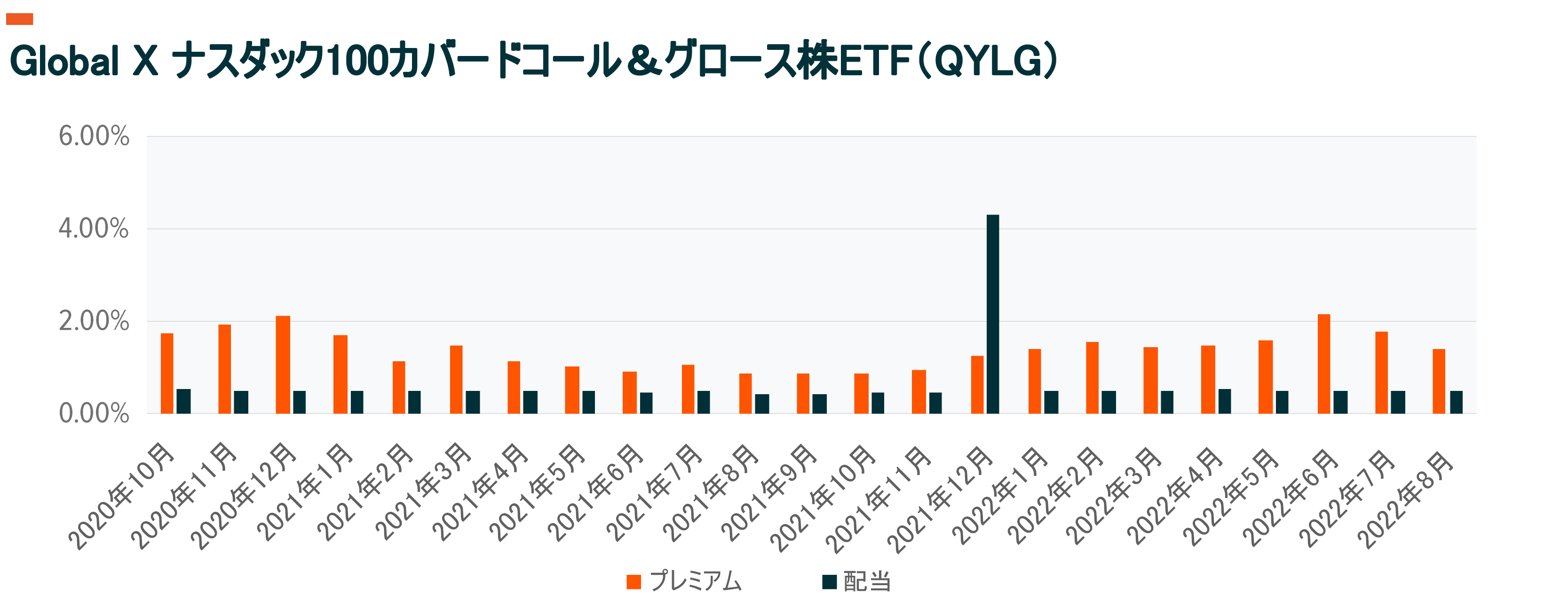

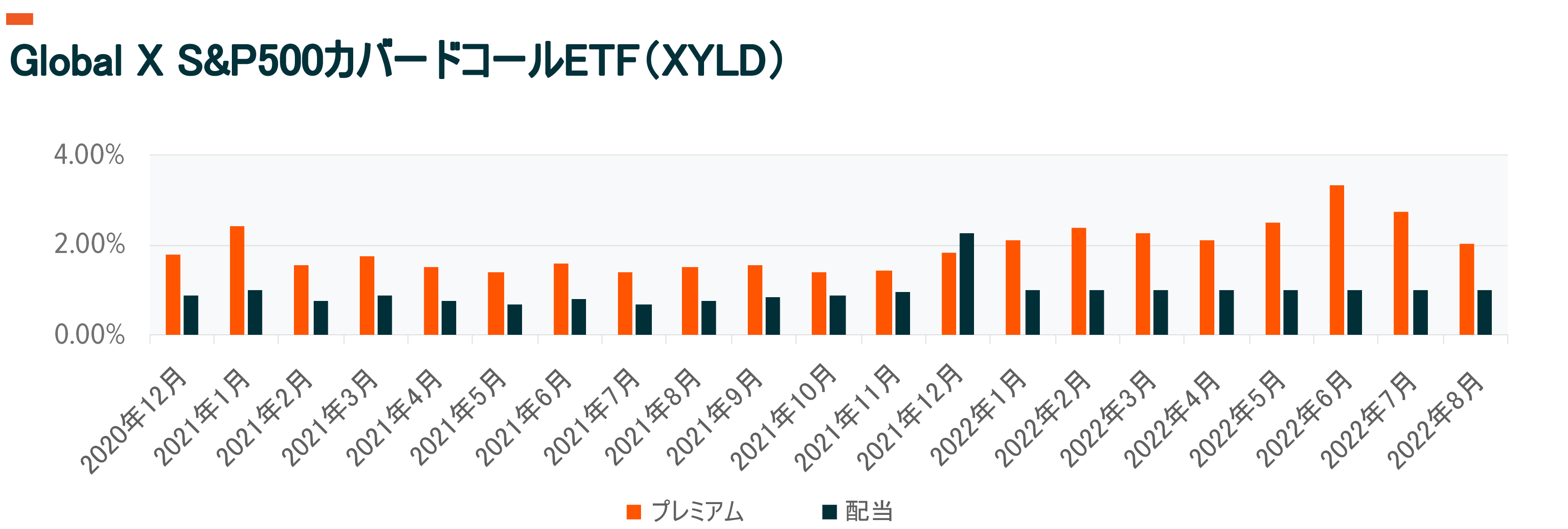

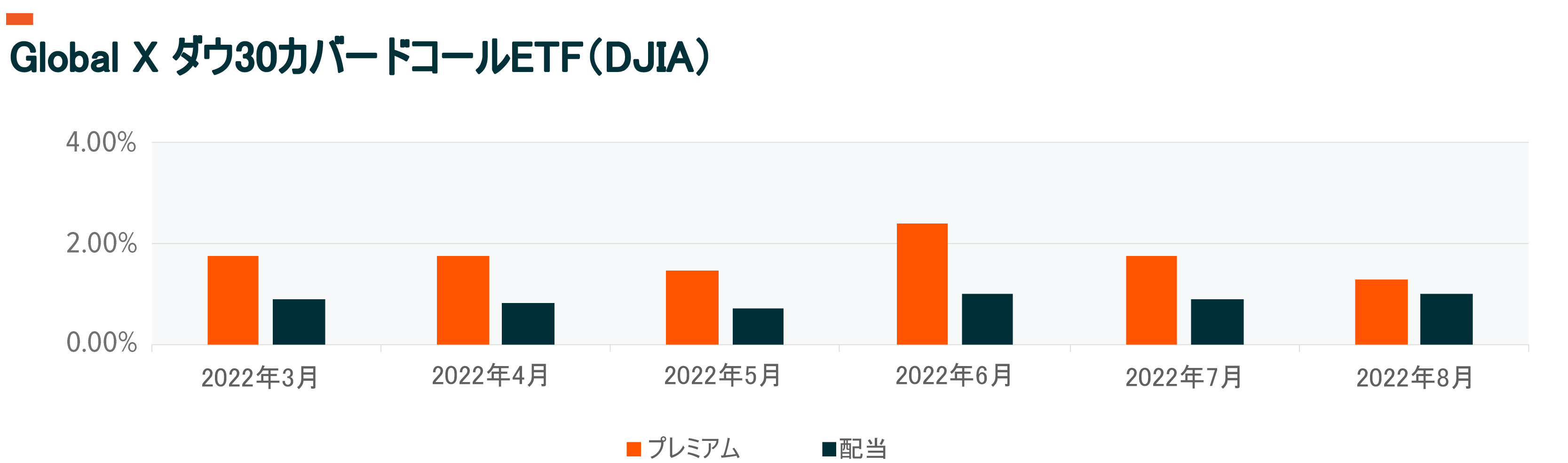

ボラティリティ上昇時期には、オプションプレミアムの受取額が市場のボラティリティと正の相関を持つため、カバードコールのようなオプション戦略が有利になる傾向があります。Global Xは、4つのカバードコール・ファンドを運用しています。Global X ナスダック100カバードコールETF(QYLD)、Global X S&P500カバードコールETF(XYLD)、Global X ラッセル2000 カバードコールETF(RYLD)およびGlobal X ダウ30カバードコールETF(DJIA)。これらのファンドは、毎月ロールされる1カ月物のコールオプションを売却します。カバードコールは、ポートフォリオの想定元本の100%をカバーし、アット・ザ・マネー(ATM)で売却されます。以下は、QYLDの月次プロセスを視覚的に示したものです。 これらのファンドは、毎月の収益分配を目的としています。

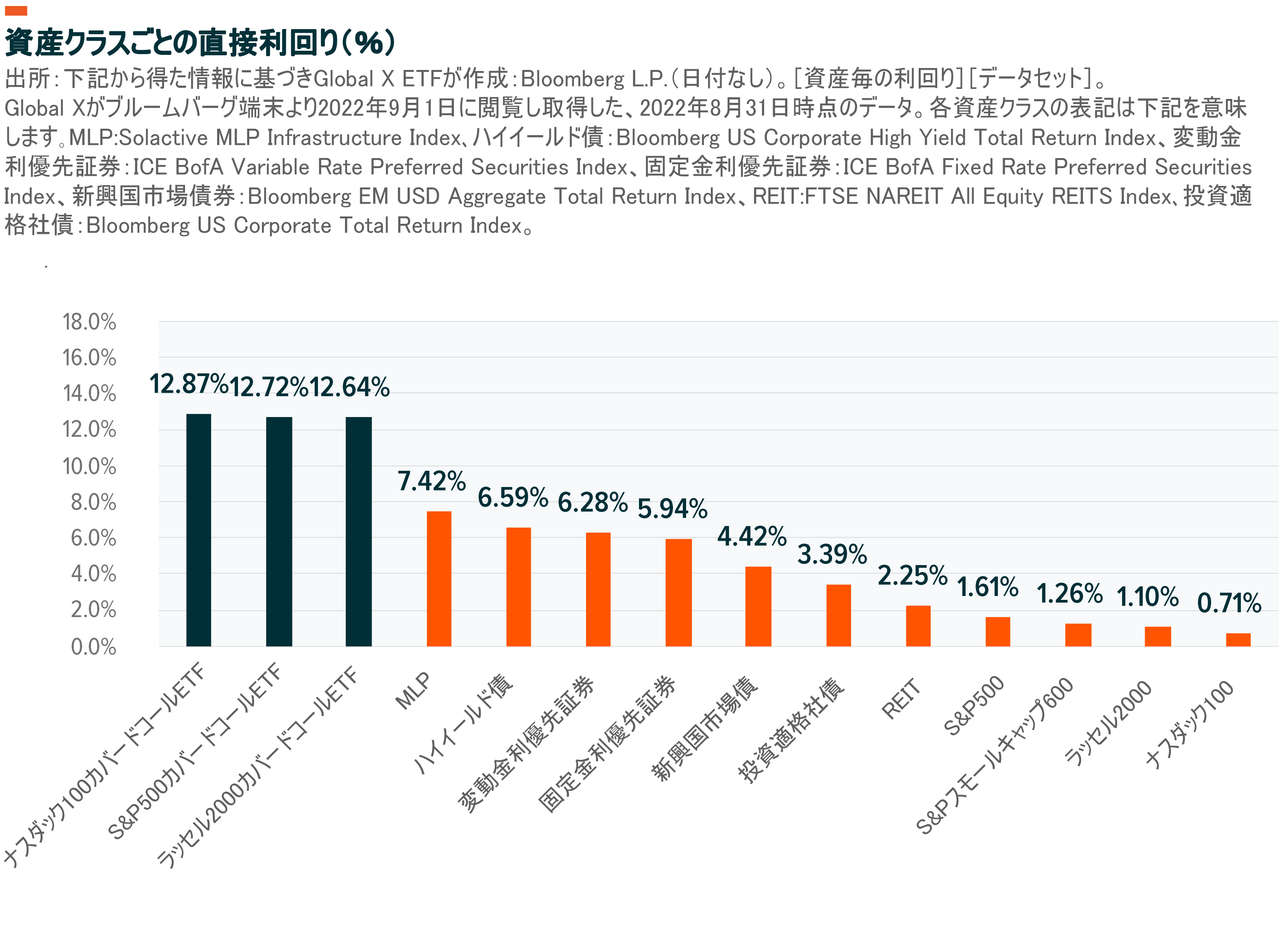

ファンドは、コールオプションをATMで売却し、OTMで売却するよりも高いプレミアムを受け取ることで、利回り要素を優先させることを目指します。以下に示されているように、これらのカバードコール・ファンドは、他の債券や株式の資産クラスよりも高い利回りを達成してきました。これは、オプションをATMで売却することで、得られるプレミアムが拡張されるためです。

パフォーマンスデータは過去の成績を表したものであり、将来の成果を保証するものではありません。投資のリターンおよび元本価値は変動するため、投資家の受益証券は売却または償還時に取得原価を上回る場合も下回る場合もあります。現在のパフォーマンスは、記載したパフォーマンスを上回る場合も下回る場合もあります。

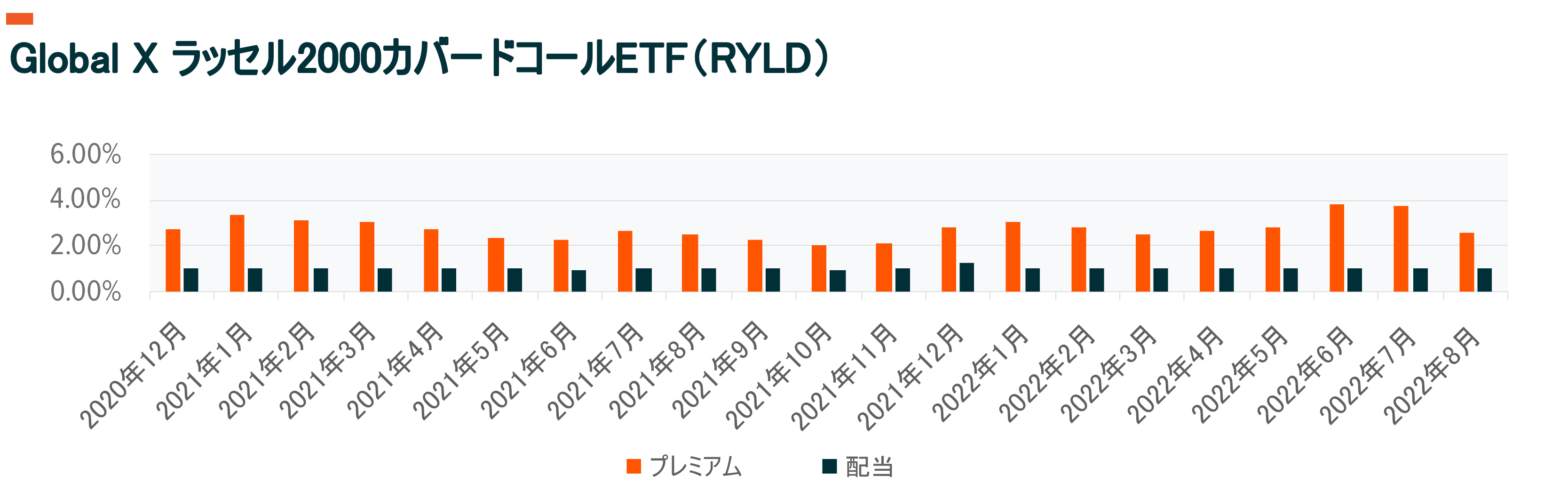

小型株のラッセル2000指数に対しカバードコールを売却するRYLD は、ATMカバードコール戦略が投資家にとって理に適っている一例と言えます。新型コロナウイルス感染症拡大後、ラッセル2000は他の参考指数と比較して、ドローダウンがより大きく回復がより早い傾向がありましたが、これは主にこの指数が内包するボラティリティに起因しています。2021年9月30日から2022年9月30日までの1年間では、ラッセル2000指数の-25.95%に対し、RYLDは24.48%の下落にとどまっています。4

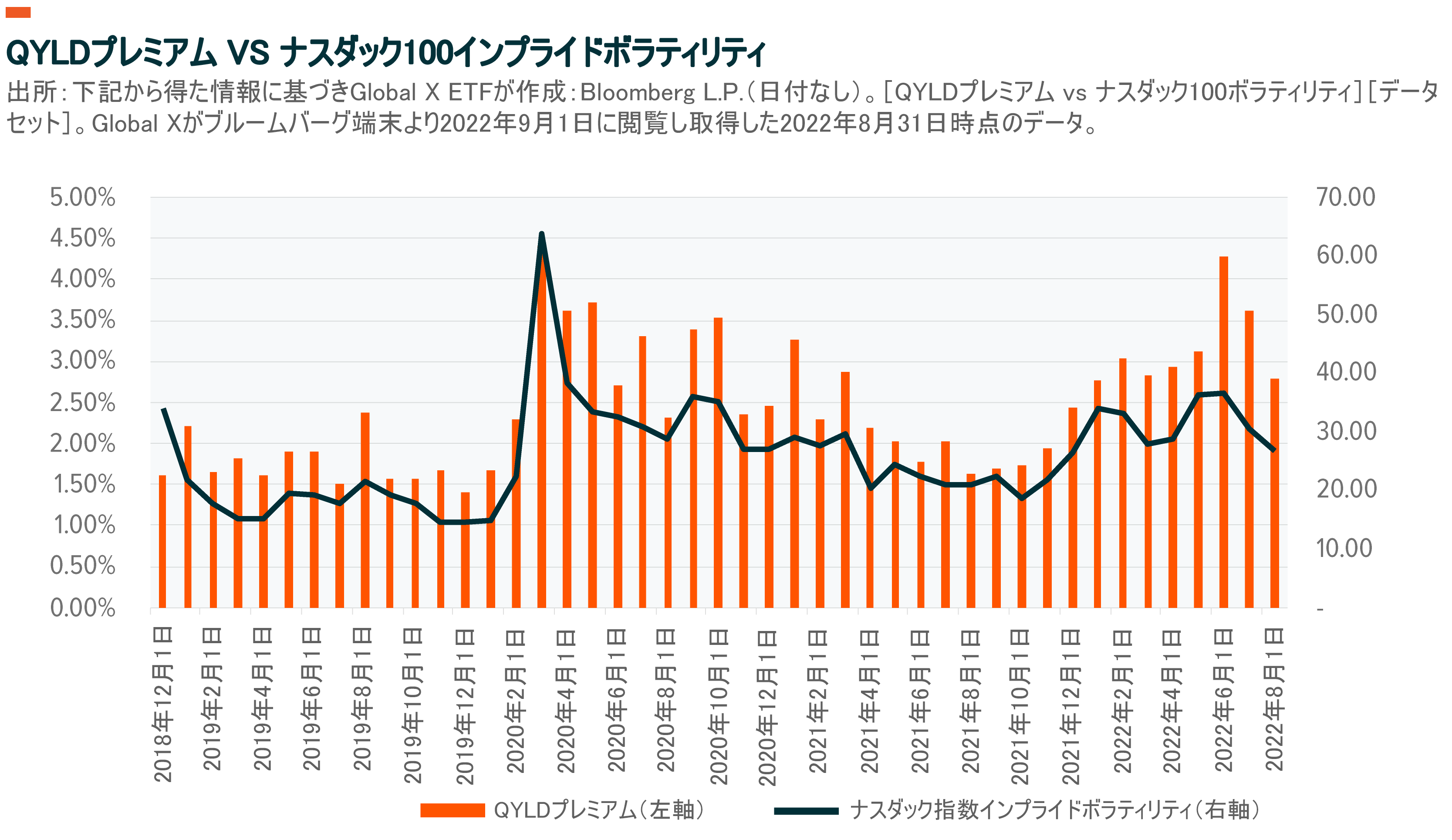

ラッセル2000に加え、ナスダックおよびS&P500指数のボラティリティの上昇は、これらの指数にカバードコール戦略を展開するGlobal XのETF が獲得するプレミアムを下支えしてきました。また、例えばQYLDでは、受け取ったプレミアムがインプライドボラティリティの水準と高い相関があることがわかります。

カバードコールは、戦略的にも戦術的にも利用することができます。これらの戦略は、インカムを得にくい市場環境で役立つ可能性があります。例えば、債券のような伝統的なインカム生成型の投資は、今年、FRBの施策による市場金利上昇でデュレーションリスクが高まり、多くの投資家のニーズを満たせない状況になっています。ブルームバーグ・グローバル投資適格社債指数の価格は、2022年8月31日現在、年初来で約10.75%下落しています。しかし、QYLDやXYLDなどのカバードコール戦略は、単一企業の証券ではなく、ナスダック100やS&P500などの分散型指数に対してコールを売却するため、ポートフォリオのリスク源を分散しながら高いインカムを獲得することが可能です。

カバードコール戦略は、戦術的なポートフォリオにも適しています。カバードコール戦略は、上昇相場ではオプションプレミアムは維持するもののアップサイドを失うため、原資産市場をアンダーパフォームする可能性が高くなります。横ばい相場では、コールオプションの売却からプレミアムを確保するため、この戦略がアウトパフォームする可能性は高くなります。下落相場では、コールオプションの売却から受け取ったプレミアムを保有しており、原資産市場の下落の一部または全部を相殺することができるため、この場合もアウトパフォームする可能性があります。

カバードコール&グロース戦略:インカムとアップサイドの可能性を追求

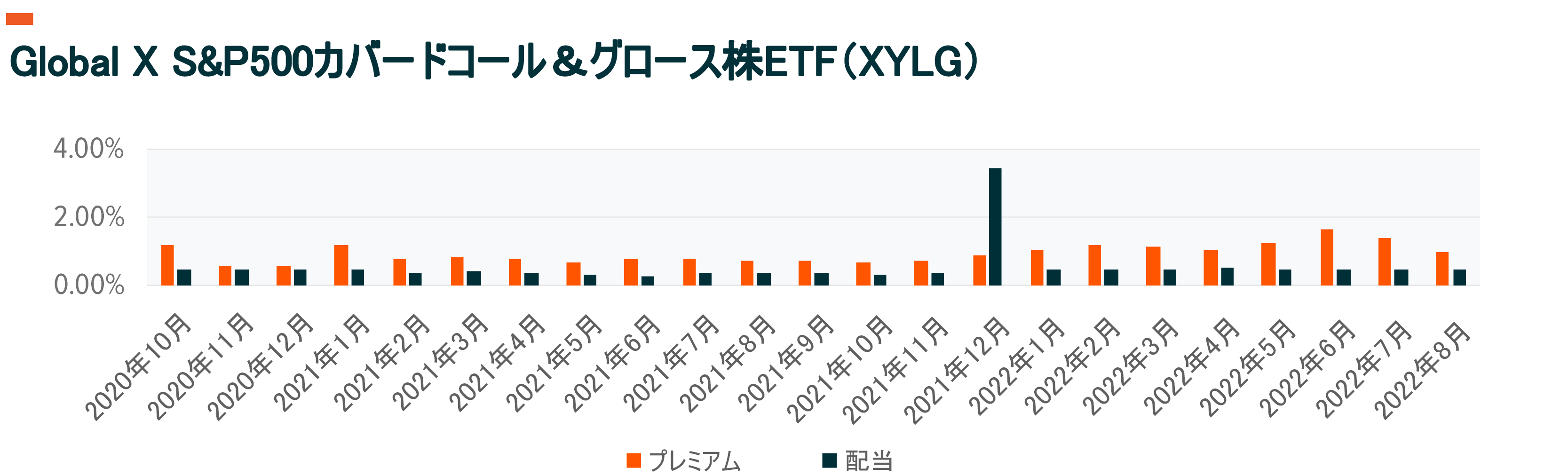

カバードコール&グロース戦略は、インカムとアップサイドの可能性のバランスを求める強気の投資家にとって、株式ポーションの代替または補完となる可能性があります。これらの戦略が上記の戦略と大きく異なる点は、保有するエクイティ・アップサイドの水準と受取プレミアムの額です。カバードコール&グロース戦略は、例えばポートフォリオの50%のように一部に対してのみコールオプションを売却することで、株式のアップサイドを保持できるようにして活用できます。

現在の金利上昇環境では、カバードコール&グロース戦略を使って、引き続き高水準のインカムを得ると同時に、ポートフォリオの50%を占めるカバーされていない部分のグロースポテンシャルを得ることができます。この戦略は、20~30年間は貯蓄で生活したいと考え、インフレに対抗するためにインカムゲインと成長を望む投資家に魅力的となる可能性があります。さらに戦略的には、今後の市場に対して強気な見通しを持つ投資家は、フルカバーから50%カバーの戦略へ切り替えて近い将来にさらなるアップサイドを目指す場合もあるでしょう。QYLDとXYLDは100%カバーである一方、Global X ナスダック100カバードコール&グロースETF(QYLG)およびGlobal X S&P500カバードコール&グロースETF(XYLG)は50%カバーです。

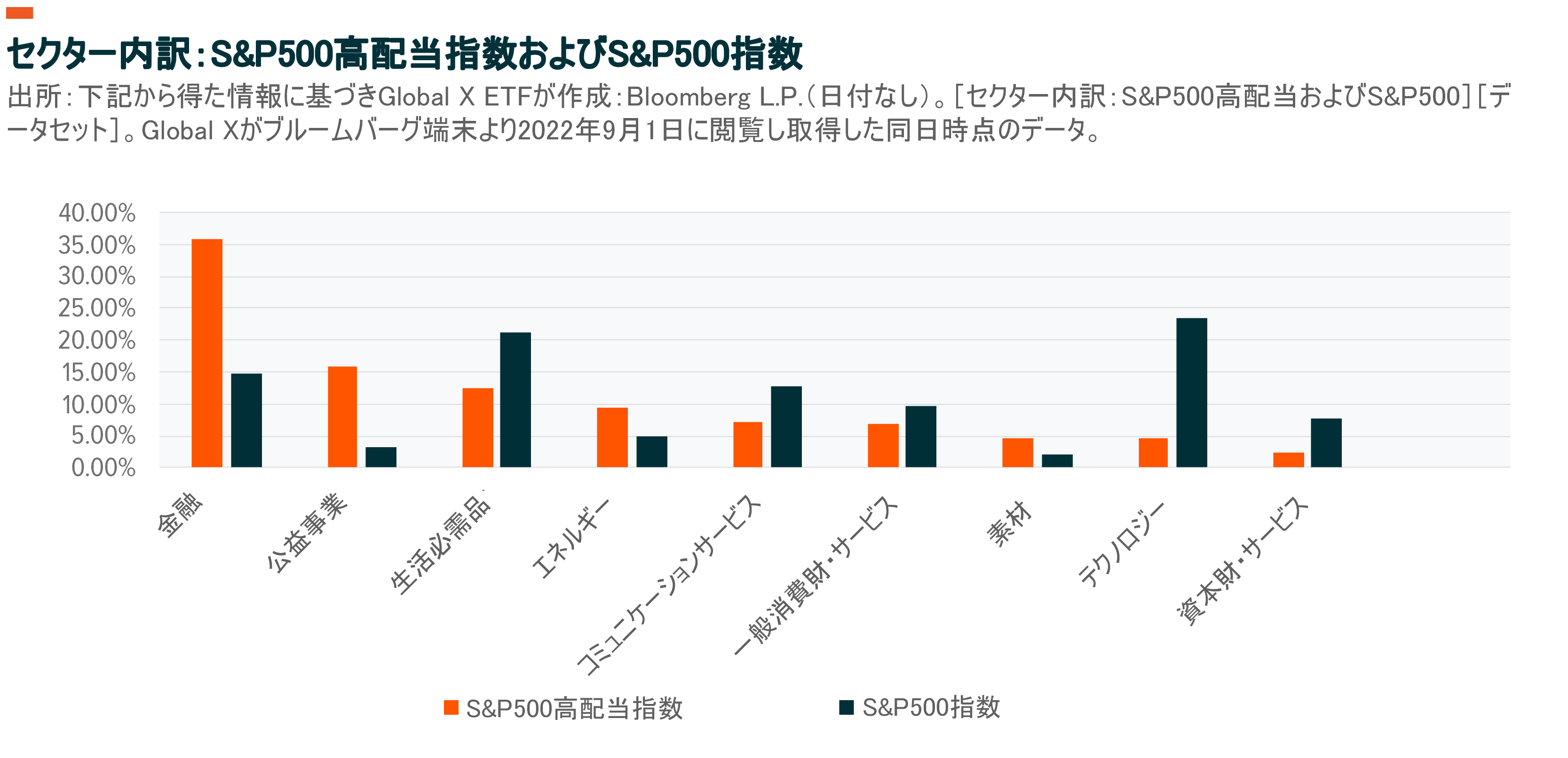

また、特定セクターへのエクスポージャーが既に過大な点を懸念して、ポートフォリオの分散を図る投資家もいるでしょう。例えば、インカム重視のポートフォリオでは金融や公益事業、不動産などの高配当セクターのウェイトが大きく、情報技術やコミュニケーション・サービス、ヘルスケアなどといった情報グロース重視型セクターをアンダーウェイトする傾向にあります。

足元の市場環境を鑑みると、50%のカバードコール戦略がうってつけと思われます。ほとんどの資産クラスでインカムを見つけるのは難しく、金利は過去の水準と比較してまだ低い水準にあります。投資家のエクスポージャーの半分をアップサイドの可能性に振り向けて、残りの半分でインカムを獲得する戦略は、現在の特異な市場環境と向き合ううえで、魅力的な解決策になるでしょう。

リスク・マネージド・インカム戦略:リスク軽減と同時にインカム源泉となる

リスク・マネージド・インカム戦略は、基本的にカバードコールとプロテクティブ・プットを組み合わせたものです。その目標は、カバードコール戦略のインカム特性を求めると同時に、プロテクティブ・プットによって市場の大幅な反落リスクを軽減することです。リスク・マネージド・インカム戦略は魅力的なインカム源となり得るうえ、コール売却とプット購入を利用した異なるファクター・エクスポージャーにより債券保有を補完する役割を果たすことも可能です。

これはネット・クレジット・カラー戦略と呼ばれるもので、市場の下落から防衛しつつ、プラスのオプションプレミアム獲得を目指します。ダウンサイドをある程度防衛するために利回りを犠牲にすることを投資家が厭わなければ、カバードコール戦略の代替または補完として機能することも可能です。リスク・マネージド・インカム戦略では、ネットプレミアム生成のため、通常は株価指数に組入れられた証券を所有すると同時に、その株価指数のATMコールオプションを売り、OTMプロテクティブ・プットを購入します。例えば、ATMのカバードコールを売却し、5%のOTMプロテクティブ・プットを購入する場合があります。

このような戦略はネット・クレジット・カラーとも呼ばれ、コールオプションの売却で得たプレミアムがプットの購入コストを上回るようにします。この結果、投資家はプラスのインカム源を得ることになります。これは、戦略を実行するためにコストがかかるネットデビットとは対照的です。

パフォーマンスデータは過去の成績を表したものであり、将来の成果を保証するものではありません。投資のリターンおよび元本価値は変動するため、投資家の受益証券は売却または償還時に取得原価を上回る場合も下回る場合もあります。現在のパフォーマンスは、記載したパフォーマンスを上回る場合も下回る場合もあります。直近の月末または四半期末までのパフォーマンスについては、上記のファンド名をクリックしてください。

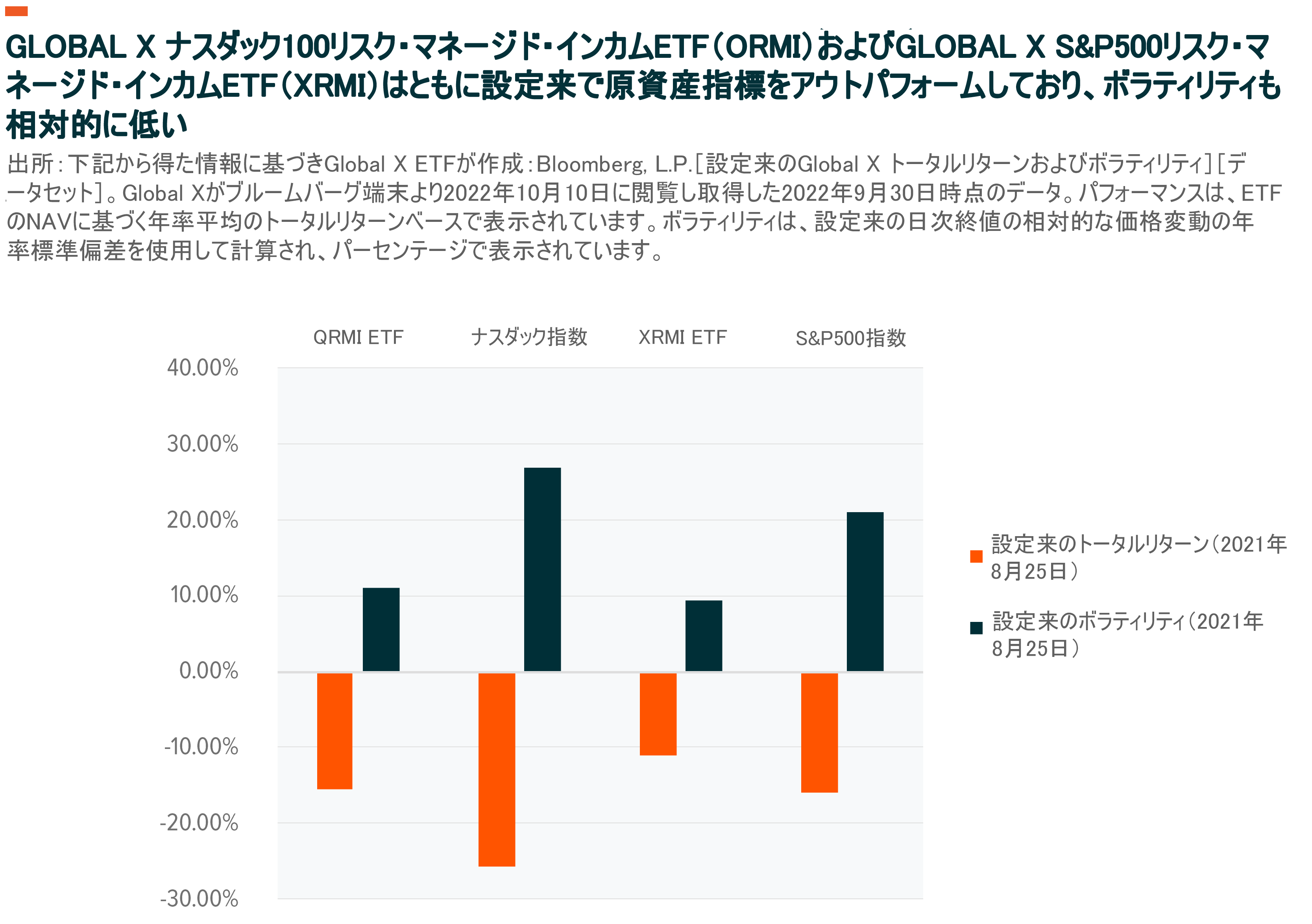

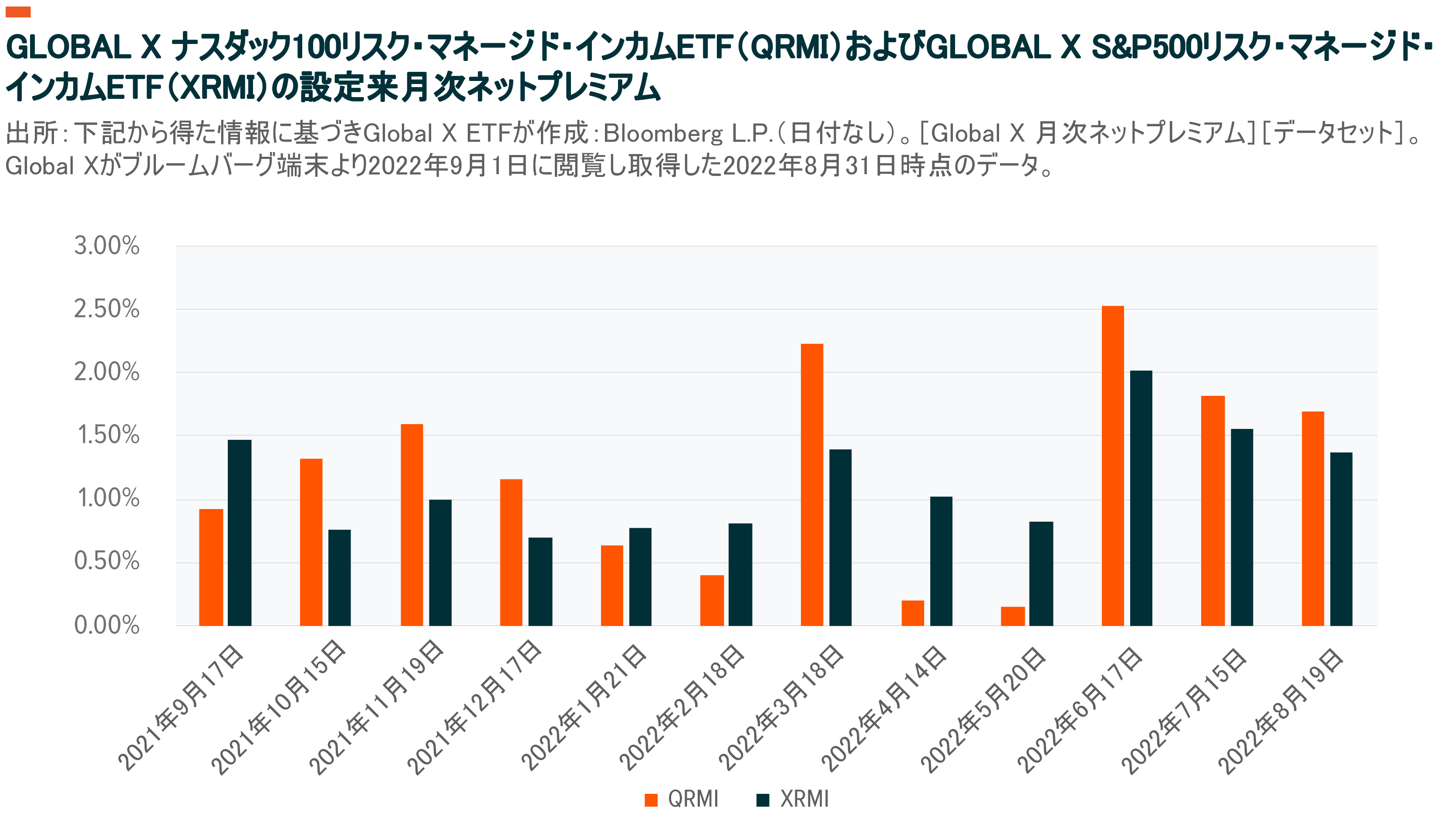

リスク・マネージド・インカム戦略は、代替手段の一つとして、あるいは株式へのエクスポージャーを減らすことで、インカム・ポートフォリオの分散要因として機能する可能性があります。インフレリスクがほとんどなく、インカム源の分散を提供することを目的としているため、長期的な戦略的配分先として使用されるのが一般的です。以下は、Global X ナスダック100リスク・マネージド・インカムETF(QRMI)とGlobal X S&P500リスク・マネージド・インカムETF(XRMI)から発生するプレミアムです。これらのファンドは、毎月の収益分配を目指しています。

QRMIは、前月のオプションを満期日に決済し、オプションプレミアムから得られるネットインカムの一部を分配することを想定しています。その後、ポートフォリオ・マネジャーは新たに1カ月のオプションのポジションを取り、このプロセスを毎月繰り返します。

テールリスク戦略:ドローダウンイベントに備えたディフェンシブなポジショニング

市場とそのリターンを根底から覆すような異常事態に対して、テールリスク戦略は既存のエクスポージャーの代替や補完となり、ある程度の防衛策となることが可能です。テールリスク戦略においては、通常、株価指数の構成銘柄を保有する一方で、その株価指数に対してOTMのプロテクティブ・プットを購入します。これにより、支払ったプット・プレミアムを差し引いたアップサイドの可能性を享受するとともに、大幅なダウンサイドの影響を軽減することができます。

これらの戦略では、ファンドの運用手数料に加え、プロテクティブ・プットを繰り返し購入することによるコストが発生します。相場が上昇トレンドの場合、テール・リスク戦略は、プットオプションを購入するために支払ったプレミアムにより、アンダーパフォームする可能性があります。相場が横ばいで推移する場合も、プットオプションのコストによりアンダーパフォームとなる可能性があります。

テールリスク戦略は大幅な下げ相場でこそアウトパフォームするように設計されています。これらの戦略は、ディフェンシブなポジションを構築するために戦略的または戦術的に利用することができます。株式のグロース特性を期待しながらも、大きなドローダウンを避けたい投資家にとっては、理にかなった投資方法といえるでしょう。

テールリスク戦略は、投資家が大規模なドローダウン・イベントの発生を懸念する一方で、上昇が続く場合に備えて投資を維持したいと望む場合に効果を発揮する戦術的な戦略です。例えば、バブルが形成されるかもしれないと投資家が考えているような大幅な強気相場においては、テールリスク戦略の導入が適切かもしれません。

カラー戦略:アップサイドは限定的だがダウンサイドも限定的

ボラティリティの軽減に焦点を当てたオプション戦略は、投資家が様々な可能性のある結果を予想する場合、役に立ちます。カラー戦略では、プロテクティブ・プットを購入することにより、ダウンサイドリスクを軽減することができます。リスク・マネージド・インカム(RMI)戦略は、カラー戦略の一種です。これら2つの主な違いは、RMI戦略が引き続きインカム(ネットのプラス・プレミアム)の生成を目的としているのに対し、カラー戦略はすべてがインカム獲得を目的としているわけではないという点です。

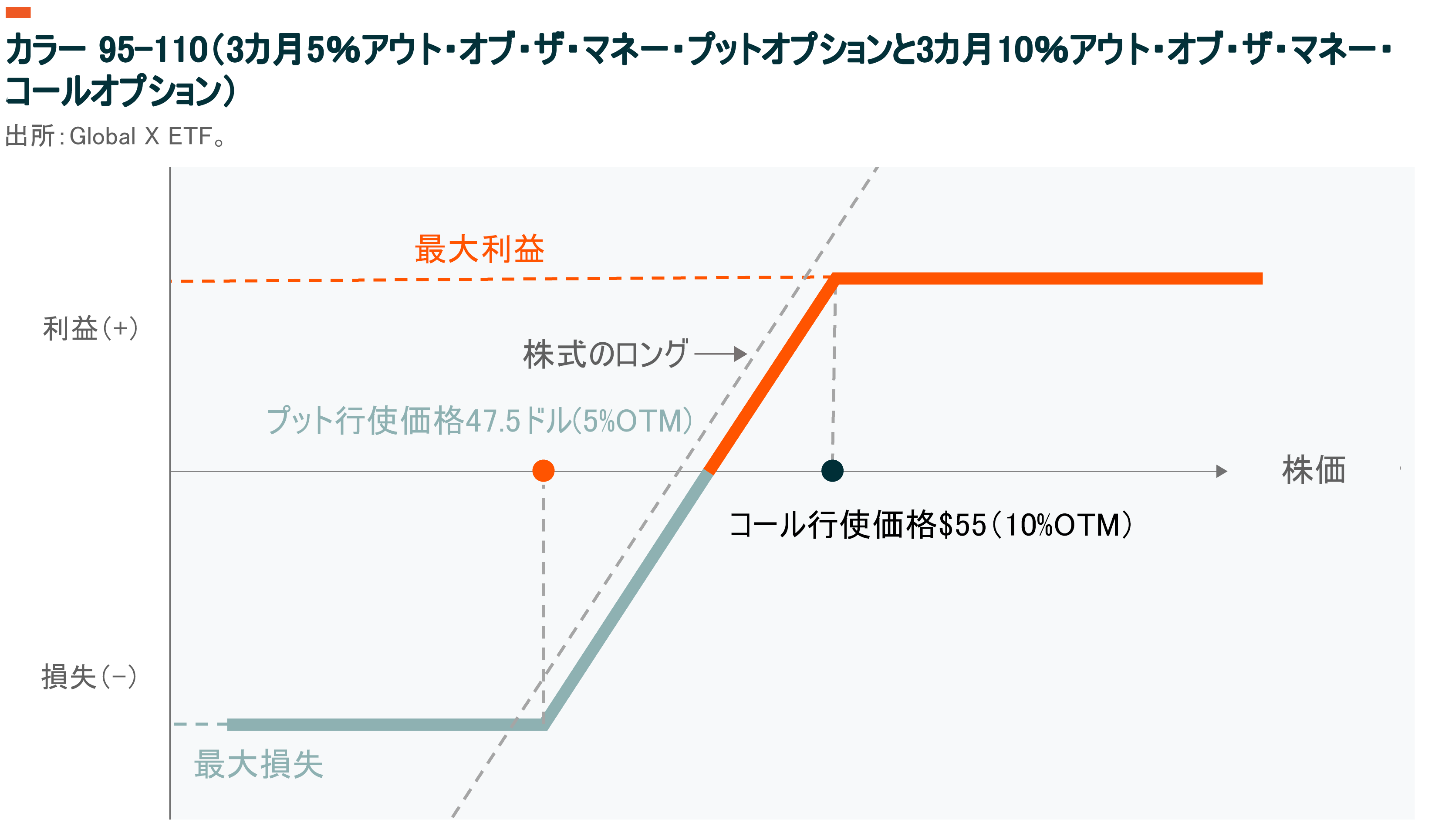

カラー戦略では、株式を保有しつつその株式に対するOTMプットオプションの購入とOTMコールオプションの売却を組み合わせるのが一般的です。カラーとは、その名の通り、オプションの有効期限まで特定の範囲内でパフォーマンスを拘束するものです。カラー戦略は、株式のロングポジション、ロングプット、そしてショートコールを組み合わせたもので、投資家は、短期的な予想が弱気でも長期的な予想が強気である場合に、ある程度の利益のアップサイドの可能性を残しつつ、比較的低いコストでレンジ内での水準のリターンを得ることができます。例えば、カラー95-110戦略では、投資家は5%のOTMプットを購入し10%のOTMコールを売却します。購入するプットオプションは、現在の株価より5%高いものとし、その後、現在の株価より10%低いプットオプションを売却することを目指します。

これは、市場がやや上向きまたは横ばいで動くと予想する投資家にとって、既存のエクスポージャーの補完または代替となり得るものです。言い換えれば、これらの戦略は、今後株式のリターンは低下すると予想する、よりリスクに敏感な投資家向けに設計されています。

カラーの設計内容によって、オプション契約はネット・デビット(実施に費用がかかることを意味する)、ネット・クレジット(プラスの収入が得られることを意味する)、またはコストがゼロになり得ます。カラー戦略は、プロテクティブ・プットの購入を通じてダウンサイドリスクを軽減することもできます。しかし、コールオプションを売却することで、これらの戦略は、上昇の可能性を制限するのと引き換えに、プット購入のコストを軽減する可能性があります。

Global Xのオプション戦略ETF

Global Xのオプション戦略ETF群は、投資家が希望するアップサイドとダウンサイドのエクスポージャーを維持する一助となることに加え、様々なレベルのインカムを得る可能性を提供します。投資家がオプション戦略を選択する際には、ポートフォリオの中でどのような原資産指標、原資産カバレッジまたはエクスポージャーの割合を使用し、それらが投資家全体の投資目標にどのように合致するかを考慮する必要があるとGlobal Xは考えます。

マクロ経済情勢に対する見方や目的に応じて、投資家は、一定レベルの希望するヘッジプロテクションを提供するオプション戦略を選択するか、あるいはインカムを得ることを目的としたオプション戦略を模索することができます。

例えば、インカムを毎月得るオプション戦略を使用することで、広い範囲の市場の指数と比較してボラティリティを平滑化するのに役立つ可能性があります。そのため、カバードコール群、カバードコール&グロース群、リスク・マネージド・インカム群は、1カ月のオプション契約期間がロールオーバーされ、毎月分配が行われます。

テールリスク戦略およびカラー95-110戦略は、必ずしもインカム生成を目的としたものではなく、それぞれプットオプションや複数の選択肢を持つカラー・リターンレンジを使用することにより、投資家にリスク軽減の可能性を提供するものです。Global Xが提供するこれらの戦略は、プットオプションのプロテクションのコストと、株式市場のリターンがその水準や範囲を突破する頻度のバランスを取るために、3カ月のオプション契約期間を利用しています。

より詳細な情報として、下表はGlobal Xのオプション群の概要とその主な特徴をまとめたものです。

結論

オプションベースの戦略は、現在の市場における金利上昇の加速、インフレによるボラティリティなどといった様々な市場環境に対応するうえで役立つ可能性があります。これらの戦略は、インカム生成やダウンサイドリスクの管理など、投資家の特定の目的を達成するうえで有用となり得ます。例えば、伝統的な株式投資機会と比較して、特定のオプション戦略は、より効率的にインカムと成長のバランスを達成し、ポートフォリオの利回りを向上させることができます。市場は変動しやすいものですが、Global Xが提供するものを含む特定のオプション戦略は、不確実性の中にあって投資家に安定をもたらすのに役立つ可能性があります。