ウランの最新情報:政策と民間需要が歩調を合わせて

人工知能(AI)の活用が進むにつれて、ハイパースケーラーやグローバルデータセンターの電力需要も増加します。2026年には、これらのグローバル拠点の電力消費量は日本の総電力消費量に匹敵すると予測され、長期的なエネルギー解決策を見つけることが急務となっています1。原子力エネルギーは、極めて重要な役割を果たすことになるかもしれません。核燃料に不可欠なウラン市場はすでに供給制約に直面しており、供給者と購入者の双方にとって厳しい状況となっています。世界の政策、特に最近の米国の政策によって、原子炉建設の負担は一層軽減される可能性があります。

重要なポイント

- 原子力は、電力供給の信頼性という点で実績があり、拡大する人工知能(AI)テクノロジーの膨大な電力需要を満たすための最適な解決策としてますます認識されつつあります。

- 原子力産業はすでに需給逼迫に直面しています。地政学的要因が電力会社の新たな需要を促進することで、状況をさらに悪化させる可能性があります。

- 米国では、原子力は超党派の支持を得ており、最近では、世界最大数の原子炉を有する同国の、原子力発電能力拡大を目指す法律が成立しました。

AIの電力需要は大きな課題となる

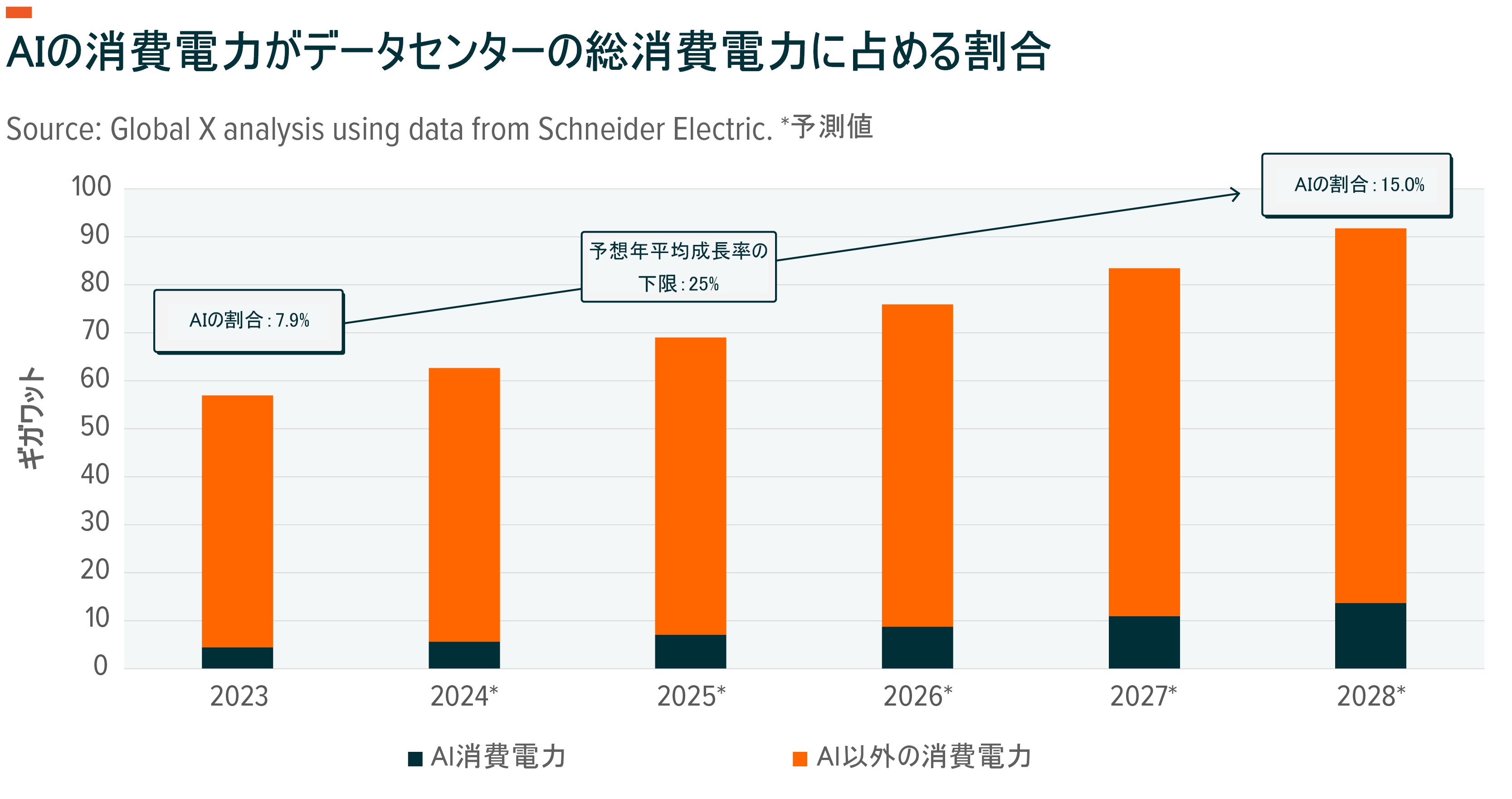

データセンターでAIの導入が進んだことによりラック電力密度が高まりつつあり、AIスタートアップや企業、コロケーション・プロバイダー、インターネット大手企業はデータセンターの設計と管理をこの状況に適応させる必要に迫られています2。米国の電力需要は、ほぼ0%の伸びだった過去10年間に対し、2030年まで年平均2.4%で増加すると予測されています3。データセンターはこの成長の0.9%を占めるとみられます4。データセンターの総消費電力に占めるAIの消費電力の割合は8%から2030年までにおそらく15%~20%に拡大するとみられます。これは年平均25%~33%の増加に相当します5。これほどの電力需要見通しは前例がなく、ハイパースケーラーはAIへの電力供給対応と気候変動対策目標を同時に達成するために、2024年だけで2,000億ドルの設備投資を行う見込みです6。

クリーンな電力源である原子炉の信頼性を活用する動きはすでに現れています。データセンターはほぼ年中無休で稼働しているため7、設備利用率(信頼性の尺度)が90%を超える原子力はAIインフラの議論の中で重要な位置を占めています。

ハイパースケーラー、データセンター所有者、電力会社は、これらの増大する問題に対処するための措置を講じてきました。タレン・エナジーは、2.5ギガワットの原子力発電所によって電力が供給される1,200エーカー(485ヘクタール)の敷地を6億5,000万ドルでアマゾン・ウェブサービス(AWS)に売却しました8。アマゾンはまた、最近、ノースアンナ原子力発電所に隣接するバージニア州ルイーザ郡のデータセンターの建設を申請しました9。コンステレーション・エナジーは、バージニア州ボイドトンにあるマイクロソフトのデータセンターに対し所要電力の最大35%を原子力で供給することに合意しました10。また、原子力発電を統合しようとする動きの中で、エクイニクスは主要なコロケーション・データセンターREITとして初めて小型モジュール原子炉(SMR)取引に参入し、オクロと最大500メガワットの原子力エネルギー供給に関する事前合意書を締結しました11。

AI/データセンター・ソリューションのウラン需要で現在の供給不足がさらに悪化する可能性

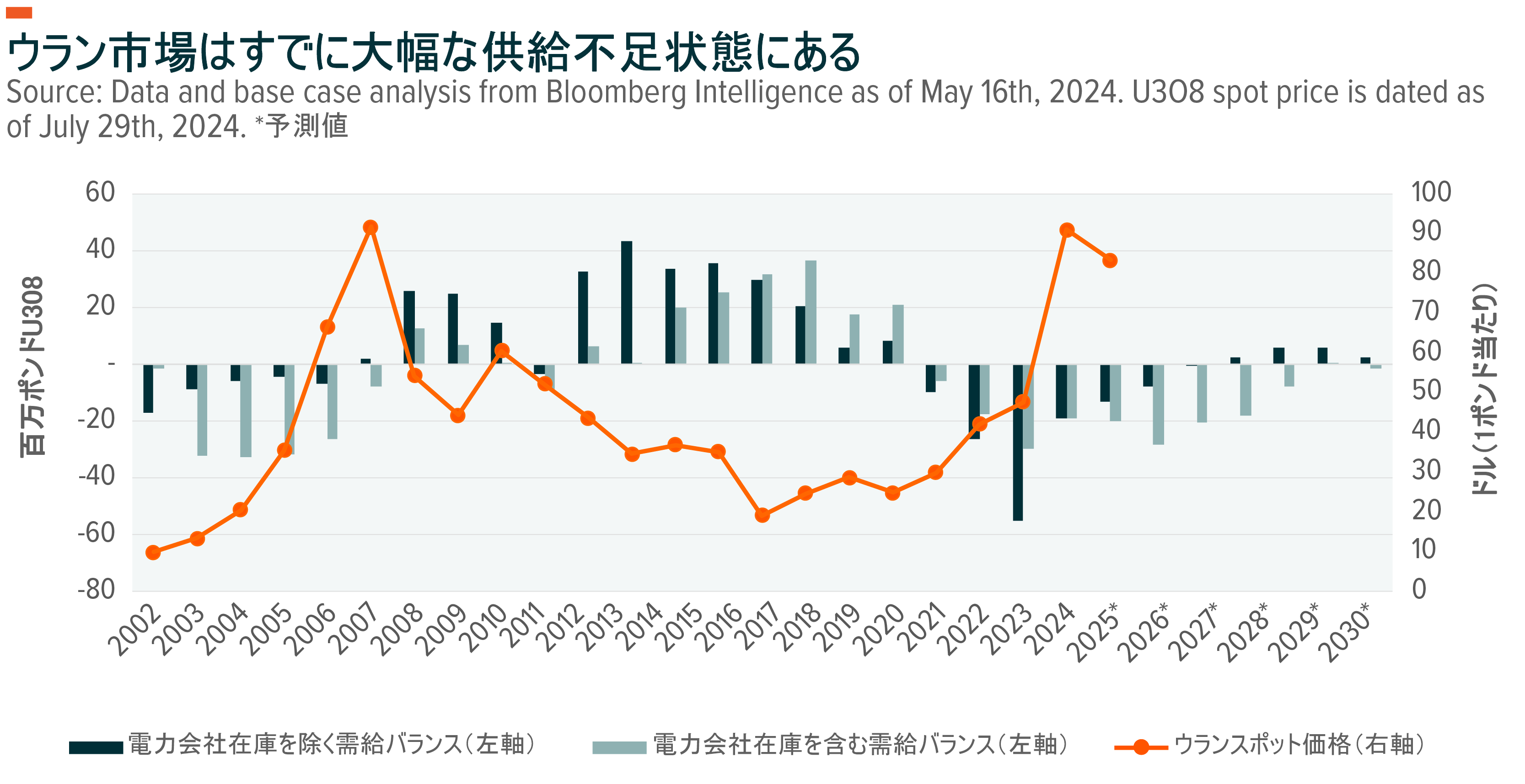

原子炉に必要な主要燃料源としての八酸化三ウラン(U3O8)の重要性を考えると、ウラン鉱山会社は原子力サプライチェーンの非常に重要な構成要素です。ウクライナ戦争をきっかけに、欧米諸国がロシアの天然資源への依存を減らし電力源を多様化しようとしたため、西側諸国の原子力政策は大きく変化しました。その結果、世界的な原子炉廃止のペースが鈍化し、原子力発電所の新設数が増えています12,13。電力会社は、公共・民間セクターの方針転換によって様々な再生可能エネルギー源が求められるようになる中で、原子力が主要な解決策になると予想しています14。ウラン鉱山会社は需要増をテコに価格決定力を強め、U3O8を値上げする可能性があります。

下図は、電力会社の在庫がある場合とない場合でのウラン市場の需給バランスを示しています。電力会社の在庫が今後数年で再び増加するとの想定に立つと、市場の需給が再び均衡するのは2029年になる可能性があります。

生産は主にカナダ、米国、オーストラリアの企業によって牽引される見込みです15。既存の鉱山での生産拡大が費用対効果および時間効率の良い解決策であると考えられます。カナダのカメコは2024年第2四半期の決算報告で、第1四半期に発表したシガーレイク鉱山の可採期限の2036年までの延長を再確認しました16。また、マッカーサーリバー/キーレイク鉱山での生産を1,800万ポンドから2,500万ポンドに拡大するとの見通しも維持しています17。一方、世界最大のウラン生産会社であるカザフスタンのカザトムプロムは2024年第2四半期に、2024年の生産量見通しを同年第1四半期の予想から6%引き上げました18。大小ウラン鉱山会社の探鉱パートナーシップ及び継続的な規制見直しの組み合わせによって、既存埋蔵量を活用することが長期的に重要かつ必要な解決策です19,20。

原子力に対する需要の高まりは世界的な現象のようです。第28回国連締約国会議(COP)で、25か国が原子力発電能力を2050年までに3倍にするとの高い目標を発表しました21。この目標を達成するには大幅な政策改革、金融イノベーション、建設力の強化が必要です。中国がこの先頭に立つとみられ、同国の原子力発電は2035年までに総発電量の10%に達する可能性があります22。フランスは2035年までに原子炉を6基新設する見込みであり、日本は最近、国の電源構成に占める原子力の割合を2023年の9%から2030年までに22%に引き上げる目標を発表しました23,24。米国もこの動きに加わりつつあります。

米国の原子力発電設備容量とその増強はほぼ超党派で推進されている

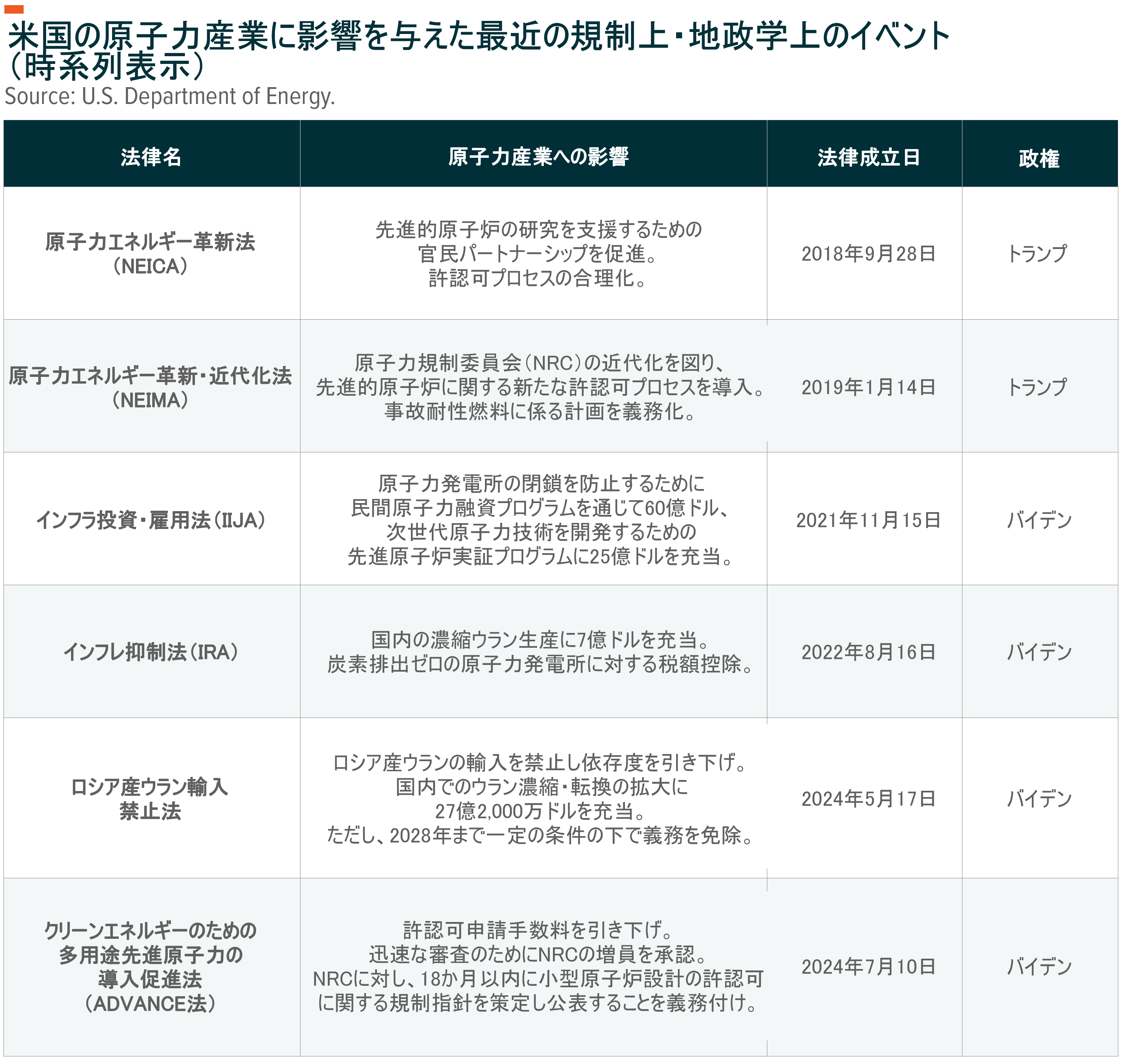

米国は現在、世界最大の商業用原子炉群を運営していますが、新たに建設中の原子炉はありません24。ここ数年の政策は、プロセスを合理化し小型モジュール炉(SMR)などの新技術の参入障壁を下げることで、この状況を転換させることを目指しています。これは超党派の取り組みであり、最近可決された原子力産業に影響を与える法案のほとんどは発声投票またはほぼ全会一致で可決されています25,26,27,28,29,30。

ウクライナでの戦争は米国の原子力政策の戦略的転換につながりました。米国は、ロシア産ウラン輸入禁止法に基づき2028年までにロシアを主要な照射前低濃縮ウラン(LEU)の供給元から実質的に締め出す(米国の総輸入量の35%)一方で、議会の政府歳出予算において27億ドルを確保しました31,32。最近議会で可決されバイデン大統領が署名して成立した「クリーンエネルギーのための多用途先進原子力の導入促進法(ADVANCE法)」は、トランプ政権時代に成立した過去の法律を発展させたものです。同法は、競争を促進し、特定の許認可申請手数料を削減する一方で、原子炉設置に要する期間の短縮を目的に、行政プロセスを迅速化するための人員の増加を認めるものです。転換能力を持つウラン生産会社やウラン濃縮会社、原子炉部品メーカーがこの恩恵を受ける可能性が高いとみられます。

結論:ウラン鉱山会社と原子炉部品メーカーの株式は魅力的

ウラン市場はすでに大幅な供給不足の状況にありますが、人工知能(AI)テクノロジーの進歩と世界的な政策判断による新たな追い風を受けています。米国は最近、原子力産業の再活性化を目的とした新法の制定に積極的であり、また原子力発電の新たな段階を切り開く可能性があるイノベーションを生み出しています。U3O8スポット市場はこの需要見通しの一部を織り込みつつある可能性があり、ウラン鉱山会社も注目している模様です。グローバル株式(0.54)やコモディティ市場全体(0.42)との相関性がともに低いため、ウラン鉱山会社と原子炉部品メーカーは、成長を目前に控えた市場において魅力的なポートフォリオ分散効果を提供します33。

関連ETF

関連商品へのリンク先はこちら: