デジタル世界におけるデータの価値

インターネット革命以前には、企業価値の評価は多くの場合その有形資産に基づいて行われていました。エネルギー会社であれば石油・ガスの備蓄量、製造会社であれば所有している機械の価値に基づき評価が行われます。なぜならば、こうした物理的資産は価値創出のカギとなるからです。例えば、エネルギー会社は石油を地中から掘り出して備蓄し、そのコストを上回る価格で売ることにより利益を得ています。

しかし、インターネット接続の拡大に伴い、デジタル世界が出現し、世界の大手企業の多くが仮想資産、すなわち「データ」から価値を得るようになりました。ソーシャルメディア、検索エンジン、Eコマース、人口知能(AI)、クラウドコンピューティングなどを取り扱うハイテク企業は、各々の専有データを活用したハイパーターゲティング広告、新しいヒットソングやテレビ番組の推奨、家庭用品を買いだめするタイミングの予測などを行ってビジネスの利益を得ています。

データは有形資産と異なり、ほぼ恒久的かつ非線形に成長する資産です。現在、全世界でデータが生成される量は一日当たり2.5クィンティリオンバイトと言われていますが、インターネットにアクセスする人とデバイスの数が増えれば、この数字は加速的に増えるでしょう。1 膨大なデータ収集量を引き続き確保し、データから利益を得る新たな技術が出現すれば、きわめて価値の高い資産となり得ます。従って、企業の本質的な価値および成長可能性を適切に把握するためには、企業が所有するデータをこれまで以上に適切に評価する分析フレームワークを考慮する必要があります。

データを資産と見なすべき理由

インフォノミクス(情報の経済化)またはデータノミクス(データのビジネス化)の概念では、デジタル情報を合法的な経済資産とみなしています。資産とは所有者に将来的な利益をもたらす可能性のある経済価値を有するものと定義されています。例えば、ソーシャルメディア企業はユーザーデータ(年齢、性別、所在地など)を収集し、顧客となりそうな消費者に焦点をあてた広告を提供し、その分高い広告料を請求することができます。もちろん、多くのテクノロジー企業は遥かに大量かつ総合的なユーザーデータを収集しており、こうした情報から経済価値を引き出すという実質的に無限大の可能性を創出しています。

データを資産として取り扱う論拠の一つとして、企業がデータの収集、ストレージ、利用に莫大な投資を行っていることが挙げられます。ビッグデータとアナリティクスに関する支出総額は2022年までに2,740億ドルに達することが予想されています。2 それにもかかわらず、会計規則ではデータを資産とみなしていません。そのため、データのストレージ・維持に関するコストは資本投資ではなく費用として取り扱われ、結果として収益が過小評価されることになり、株価収益率(PER)などの収益関連の指標値を引き下げてしまいます。

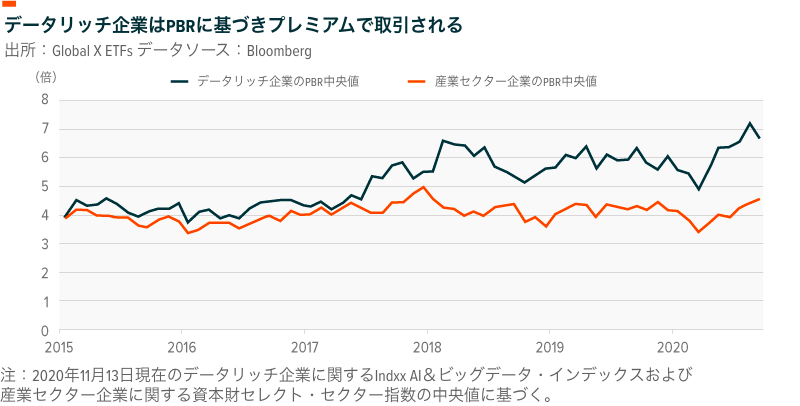

もし会計規則上データが資産として取り扱われるならば、一部の評価額は調整が必要となるでしょう。例えば、ハイテク企業は株価純資産倍率(PBR)などの資産ベースの指標に基づき、高いマルチプル(企業価値)で取引される傾向があります。しかし、全ての企業が平等にそのバランスシート上でデータを資産として計上できるようになれば資産の帳簿価額が増え、多くのハイテク企業がPBRベースの高いマルチプルを受けるようなことはなくなるでしょう。さらに投資家にとっては、データが正確に計上されるようになれば、その企業の利益創出力を判断する重要な要因として明確に把握することができるようになります。

データの価値を判断する方法

S&P500種指数の上位5銘柄であるアップル、アルファベット、マイクロソフト、アマゾン、フェイスブックは全てデータリッチなテクノロジー企業であり、これら銘柄の合計が全体に占める割合は約26%となっています。こうしたことからもデータには極めて高い価値があることが伺われます。3 また、これらの企業は、テクノロジー業界で独占する分野はそれぞれ異なるものの、世界有数のデータ収集者かつ利用者であるという共通点を持ち、収集したデータを様々な方法で活用して直接ユーザーから利益を得るか、あるいは商品力を強化することにより間接的に利益を得ています。しかし、これら企業の保有するデータを具体的に評価することは困難な作業です。財務諸表に資産として計上されていないこともありますが、データの内容や利用方法が厳重に保護されていることも理由の一つです。また、全てのデータが同じ価値を持つとは限りません。顧客情報、製品ステータス、売上高、ソーシャルメディアのエンゲージメント率など、データの内容によって価値は異なります。また、データの質、正確性、適時性、規模によっても評価が変わってきます。

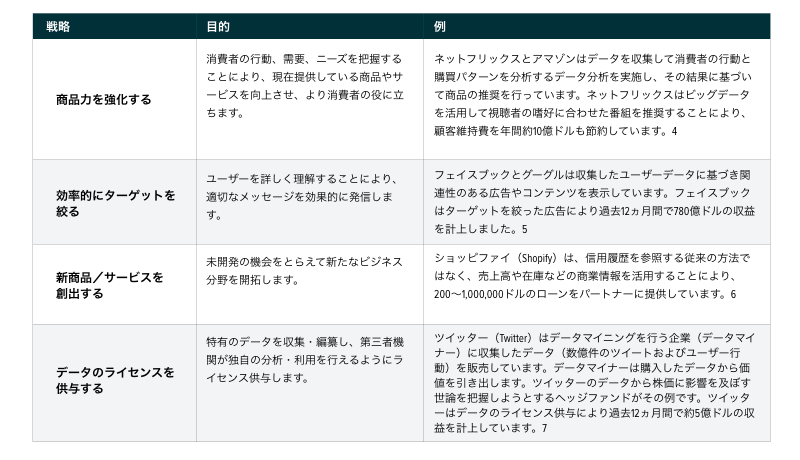

一般的なデータ収益化戦略

データリッチ企業にとって最も重要なことは、可能な限り多くのデータを収集し、これを最大限に活用して収益化を図ることです。以下に挙げるのは、一般的なデータ収益化の戦略と、各戦略を効率的に実行している企業の例です。

データ評価のための3つのアプローチ

データの評価は、企業の資産を評価する場合と同様に、特に難解な理論を必要とするものではなく、その価値を見出す方法も一つとは限りません。以下では、一般的なデータ評価の手法、すなわち、マーケットベース、コストベース、キャッシュフローベースの3つのアプローチを説明します。これらは普通の資産を評価する場合にも用いられているものです。

マーケットベースアプローチ

既に述べたように、データは企業のバランスシートに計上されません。また、無形資産として認識されることもありません。しかしながら、企業の合併、買収、破産申請、データ売却など過去の取引から、その企業のデータの価値を推定することは可能です。例えば、買収された企業が所有するデータは最終的に買収した企業の営業権の一部となります。

具体的な例としては、2016年にマイクロソフトがリンクドイン(LinkedIn)を262億ドルで買収したことが挙げられます。これはマイクロソフトにとって過去最大の買収案件でした。当時、リンクドインが保有していたユーザー数は4.33億人で、そのうち1.06億人が月間アクティブユーザー(MAU)でした。8 これに基づき算出されるマイクロソフトの1ユーザーあたりの買収額は61ドル(あるいは1MAUあたり247ドル)となっています。現在、リンクドインのユーザー基盤は7.06億人と、グローバルに拡大しており、他の条件が全て同じであると考えた場合、その企業価値は約430億ドルと見積もられます。9

ほかにソーシャルメディア分野における同様の取引例としては、2012年にフェイスブックがインスタグラム(Instagram)を1MAUあたり20ドルで買収したことが挙げられます。10 また、ティックトック(TikTok)の米国事業は米国で1億人のMAUを有しており、最近では一人あたり600ドルとして算定し、600億ドルの価値が見積もられています。11

このアプローチでは、アクティブなソーシャルメディアユーザー(MAU)をデータとみなして価値を算定しています。ユーザーは個人情報を提供し、デジタルコンテンツを生成・共有し、広告を閲覧します。多くのソーシャルメディア・プラットフォームにとって、ユーザーはデータを生成する商品であり、同時に(広告の対象となることで)そのデータを価値あるものにする消費者でもあります。従って、ソーシャルメディア・プラットフォームに関しては、ユーザーをデータと同等に取り扱うことは適切なアプローチと言えます。

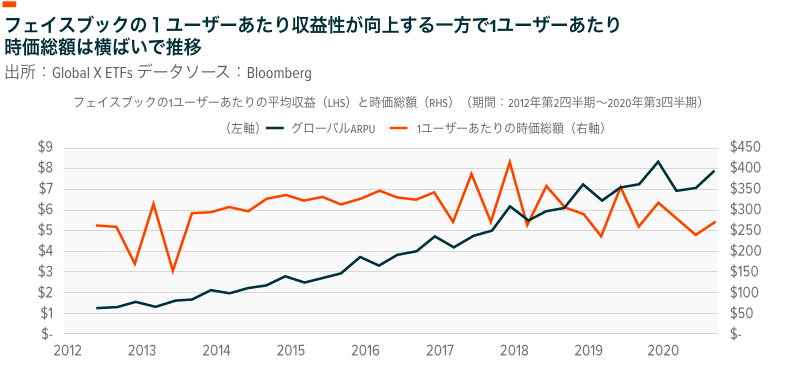

しかし、ソーシャルメディアユーザーの価値は時が経過するにつれて変動します。例えば、フェイスブックの時価総額に基づく企業価値を取り上げてみると、1ユーザーあたりの市場での価値は上場以来150~420ドルの間で推移しています。フェイスブックが2012年に新規株式公開を行った時点で1MAUあたり265ドルでしたが、2020年第3四半期の評価では1MAUあたり272ドルと同水準に戻っています。こうした変動はあるものの、フェイスブックでは1ユーザーあたりの収益性は堅調に向上しています。例えば、2012年第2四半期の1ユーザーあたり四半期収益の平均は1.30ドルでしたが、2020年第3四半期では7.89ドルとなっています。1ユーザーあたりの収益性が向上すれば、1ユーザーあたりのデータの価値も引き上げられます。ただし、企業価値の算定においては成長性も重要な要因となります。フェイスブックは過去8年間でユーザーの収益性を向上させましたが、ユーザー数の増加は鈍化しているため、1MAUあたりの価値はほぼ横ばいで推移しています。

コストベースアプローチ

別のアプローチとして、データの収集、ストレージ、分析のコストを考慮して、最低限の価値を把握する方法が挙げられます。理論上、所有データの価値がコスト総額を下回る場合には、蓄積されているデータは存在していないことになります。収集コストを考慮に入れない場合、クラウドに蓄積されているデータのコストはおおよそ1ギガバイトあたり毎月0.02ドルあるいは50ギガバイトあたり1ドルと算定されます。12

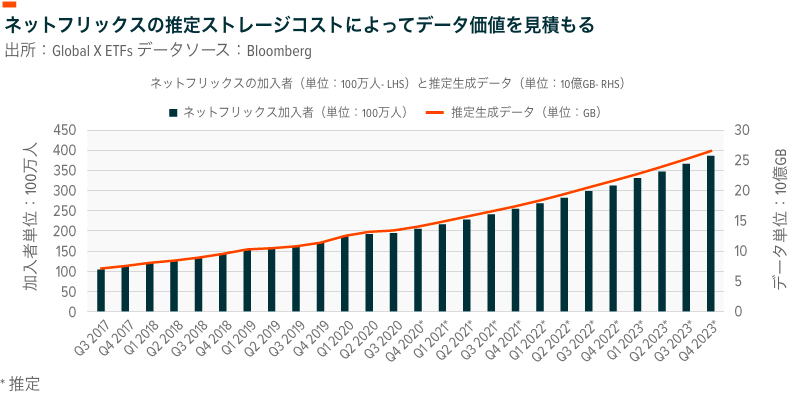

例えば、ネットフリックスの場合、ユーザーデータの価値を区分することができます。ネットフリックスは数百万のユーザーから閲覧データを収集して彼らの消費者行動や嗜好を把握し、これに基づいて制作する映画やテレビ番組の種類を決定することで競争性を高めています。従って、ネットフリックスのユーザーデータの価値をコストベースで評価する場合、収集する閲覧データの量およびデータのストレージ・分析コストを考慮し、純現在価値の算定を行います。

入力データ:

- クラウドにデータを蓄積するコスト=1ヵ月あたり0.02ドル/GBまたは1年あたり0.24ドル/GB13

- ネットフリックスを閲覧する平均時間(分)=7.4分/日14

- 閲覧1分あたりの平均データ生成量=102MB/分1515

結果:

- 生成されたデータ:7.4分/日×102MB/分×365日/年 275.5GB/ユーザー/年

- 275.5GB×0.24ドル/GB 1ユーザーあたりの年間データストレージコスト合計66ドル

この結果と今後3年間のネットフリックスの推定ユーザー数に基づき、コストベースのアプローチによる同社のユーザーデータの純現在価値は124億ドルと推定しました。16 すなわち、コストベースのアプローチによるネットフリックスのユーザーデータの価値は同社の時価総額の6%に相当します。17

コストベースアプローチにはいくつかの短所があります。まず、データストレージコストの算定額はデータストレージプロバイダーとの交渉次第で大きく異なる可能性があるほか、企業自身がデータセンターを建設する場合もあります。さらに、生成データが最終的に蓄積される量や期間を見積もることも困難です。また、コストベースのアプローチでは、最低限のデータ価値を設定するのみで、データの将来の利益創出力については評価しません。ネットフリックスの場合、ユーザーデータ収集の歴史が長いことは、新規参入の同業者に対する優位な競争力を意味するため、コストベースアプローチが示唆する数値よりも高い価値を有する可能性があります。また、ストレージコストはデータの収益性を効果的に確保する要因の一つにすぎません。例えば、データ収集・分析コストがストレージコストを上回るケースも多いのです。従って、全ての要因を考慮せずに評価を行うことは、企業のデータの本質的な価値を過小評価してしまうリスクも伴います。

キャッシュフローベースアプローチ

企業がデータを直接フリーキャッシュフローに転換させる場合もデータの本質的価値を推定することができます。例えば、消費者信用調査会社のエキファックス(Equifax)は、信用履歴、現在の信用状態、支払歴、住所など、個人消費者や企業に関する情報を販売しています。同社は1億500万件のアクティブな記録を格納するデータベースによって年間収益39億ドル、年間EBITDA13億ドルを計上しています。18, 19 これらの数値に基づき1記録あたりの年間収益を算定すると37ドルとなります。

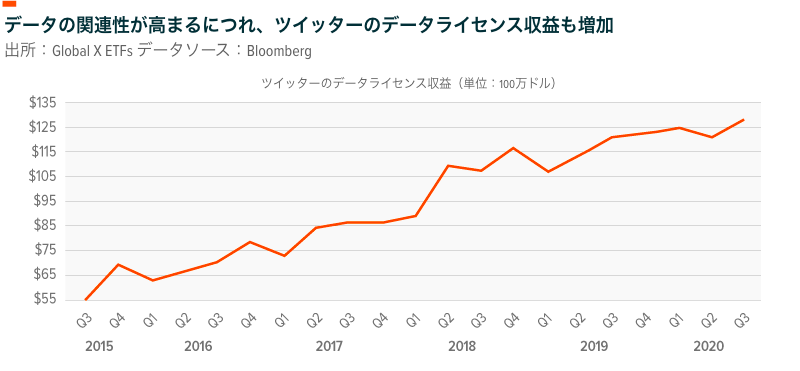

ツイッターのケースも、直接データをライセンス供与する例です。ツイッターは1日あたり5億以上のツイートを蓄積しており、企業はこうした過去データおよびリアルタイムデータにアクセスするために料金を支払い、使用許可されたデータから新製品開発のアイデアを得たり、消費者トレンドを把握したりするほか、投資の判断材料として利用することもあります。ツイッターのデータライセンス収益は、2015年第3四半期の5,600万ドルから2020年第3四半期の1億2,800万ドルと、過去5年間で大きく伸びています。20 また、同事業の将来キャッシュフローの現在価値が今後5年間で上昇することを考慮すると、ツイッターのデータの価値は28億ドル、あるいは同社の時価総額の約8%と推定されます。21

キャッシュフローベースの分析が用いられる場合、アナリストは現存データから得られるキャッシュを算定し、成長性を予測し、これらの価値を現在価値から割り引きます。ここで考慮すべき重要な要因は、データの収益が規模に比例して増加するという点です。言い換えれば、ある企業が所有するデータ量が倍増した場合、そのデータの価値は3倍になる可能性があるということです。その例として、中国の大手フードデリバリー会社「美団点評(MeituanDianping)」が有する強力なネットワーク効果が挙げられます。美団点評のプラットフォームを利用して買い物をする客が増えれば増えるほど、このアプリを利用して商品を売ろうとする販売店が増え、買い物客と販売店との間でデータの収集、利用、および価値創出という好循環が生み出されます。同じ原則が多くのデータリッチ企業にも当てはまります。収集するデータが多ければ多いほど、商品の質が向上し、結果として顧客となるユーザーも増えます。そして、ユーザーから収集するデータがさらに増えていく、という仕組みが出来上がります。こうした特性が、ソーシャルメディア、検索エンジン、Eコマースの分野において独占企業や集中産業が出現する主な理由となっているのです。従って、キャッシュフローベースの分析を採用する場合、データの現在価値だけを考慮するのではなく、プラットフォームで収集される補完的な情報が増えるにつれデータの価値がどのように高められていくのかについても考える必要があります。

データリッチ企業:好機をとらえる

ここではデータ評価の手法をいくつかご紹介しましたが、企業が保有しているデータの内容や収益化する方法については多くの場合極秘扱いとなっています。しかし私たちは、世界が加速的な勢いでデータを創出していること、そしてデータの価値もまた急速に上昇していくであろうことを知っています。現段階で既にデータの収集・管理に熟練している企業は、今後もさらなるデータ収集に有利な立場を維持し、データ資産の効果的な収益化を達成することができるでしょう。現在の急速にデジタル化していく世界において、企業はデータへの投資を急速に増やしており、今後はAI開発、AIaaS(サービスとしてのAI)、AIハードウェアなど、非構造化データを構造化データに転換する企業を含むデータサービス企業やハードウェア企業、および量子コンピューティング企業がデータ重視の戦略によって恩恵を受ける公算が大きいでしょう。