アジアのビデオゲーム業界におけるパラダイムシフト

アジア市場のビデオゲームは世界的に高い評価を受けています。日本はすでにコンソールゲームにおいてその地位を確立しており、韓国はオンラインゲームとeスポーツで国際的に高く評価されています。現在、業界には変化の風が吹いています。相互接続したゲームの時代には、コンソールゲーム最大手でさえもそのアプローチを再考する必要があります。また、eスポーツは従来のスポーツとともに当たり前のものになりつつあり、中国や東南アジアの新たなライバルは国際ゲーム業界においてその足場を拡大しています。

本稿では、東アジアや東南アジアでビデオゲーム業界のパラダイムがどのように変化しているかについて検証します。特に以下について詳細に議論したいと思います。

- コンソールゲームでその地位を確立した日本のゲーム業界の巨人はモバイルゲームに対応するだけでなく、次世代のテクノロジーに対しても準備しています。

- 中国で当局の承認が増えたことがなぜ同国開発のゲームの質が変化する兆候なのでしょうか?中国のゲーム開発者はなぜ国内で規制される中で海外に目を向けているのでしょうか?

- 5Gをリードする韓国はクラウドゲームもリードする可能性があります。また、東南アジアはどのようにeスポーツを本当のスポーツとして普及させているのでしょうか?

アジアのゲーム業界は複数のトレンドが交差

東アジアおよび東南アジア各国は経済状況や人口動態が違うため、各市場のゲーマーのニーズも異なります。例を挙げると、日本のゲーム・メーカーはゲームを高齢者にもできるものにする必要がありますが、ベトナムはまだ若年層やテクノロジーに精通している人達を対象としています。

一方、5Gやクラウド・ゲーム、仮想現実、eスポーツなど、あらゆる場所でゲームをすることを可能にする、新たな革命的トレンドがアジアのゲーム・メーカーに及ぼす影響はそれぞれ異なります。

日本のコンソールゲーム大手はモバイルや相互接続ゲームの時代に対応

任天堂やソニーのゲーム・コンソールのおかげで、日本はビデオゲーム業界で成功することができました。『どうぶつの森』シリーズなど、最近のゲームの成功はコンソールゲームがまだ強力であることを証明しています。しかし、任天堂、ソニー、その他のゲーム・メーカーは、ゲーム市場の現実が現在、変化していることを認識しています。スマホゲームは過去10年間ですでに広く普及しました。

また、クラウドゲームや5G、その他のテクノロジーのために、コンソールゲームの従来からの概念は変わっています。

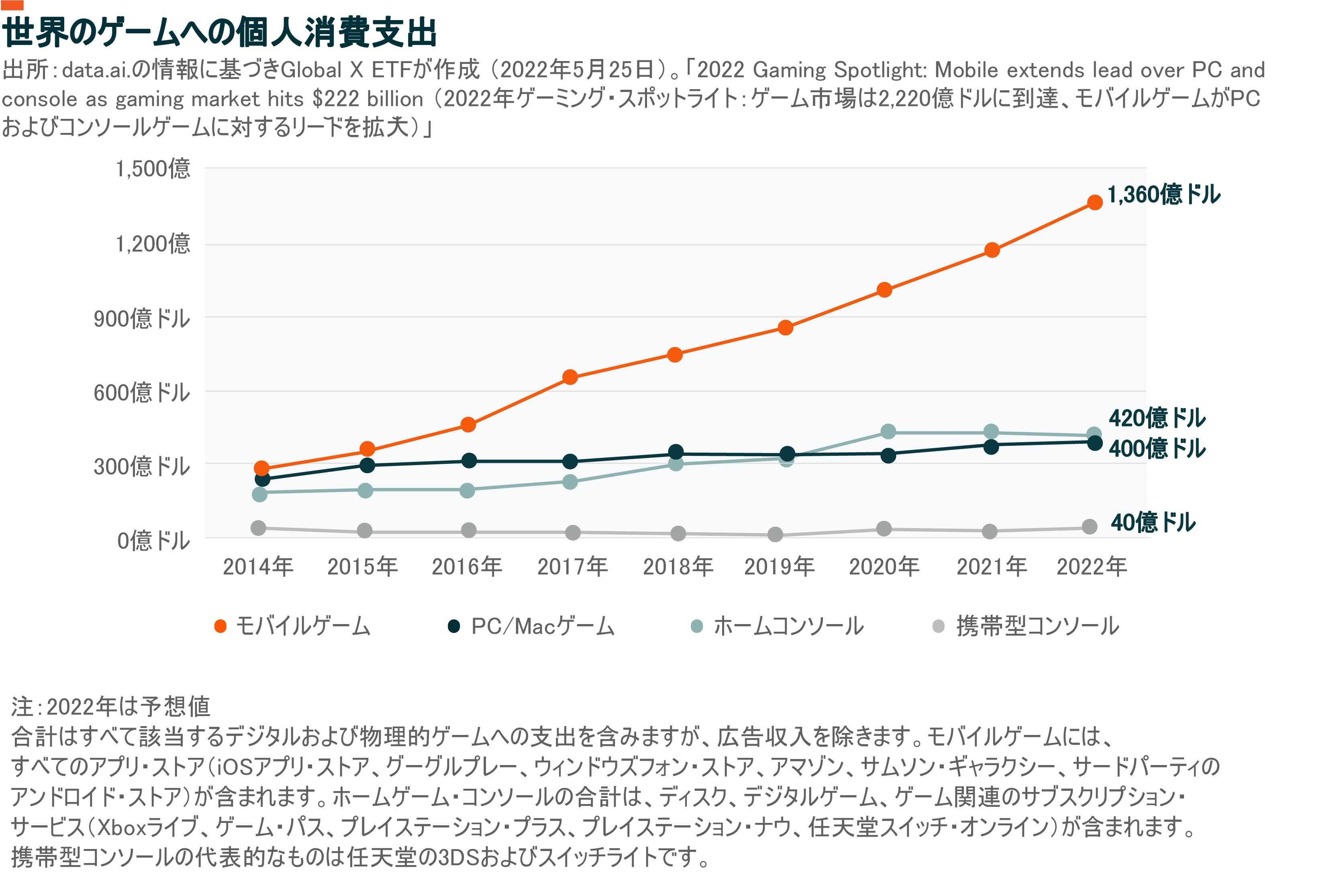

モバイルゲームについて支出の増加の多くは過去8年間のもの

任天堂は、2016年にスマホゲームを実験的に始めました。しかし、それらのゲームおよび他のIP関連売上高は、任天堂の2022会計年度売上高の3.14%に過ぎませんでした。1 今のところ、それらのゲームは、特に任天堂スイッチが利用できない国での任天堂のブランド認知を拡大するという目的は果たしています。2 任天堂のスマホゲームが今後どうなるかはまだ不透明です。しかし、任天堂は、テレビに接続することができ、絶えずプレイできる高性能の任天堂スイッチの大きな成功のおかげで、ソニーのプレイステーション・ヴィータの座を奪い、複合型コンソールの支配的なプレーヤーになりました。クラウドゲームやスマホゲームがさらに普及すると、複合型コンソールを普及させるだけでなく、コンソールをゲーム市場の他のセグメントから差別化するイノベーションや新たな方法を見つけることを求める圧力が高まるでしょう。

任天堂は、Wiiを通してゲーマーにモーションコントロールされたゲームや、スイッチを通して複合型コンソールゲームの新しい形を提供した、業界の破壊的企業としての実績があります。Global Xは、任天堂がクラウドゲームやモバイルゲームによってもたらされた機会や困難にどのように対応するかについて楽観的です。

日本の他の大手ゲーム・メーカーは、任天堂とは違い、モバイルゲームを取り込むことを選択しています。スクウェア・エニックスは2021年10月、ロンドンにモバイルゲーム向けの専用スタジオを開設、アプリ内購入で基本プレイ無料のシリーズを提供しています。3 2019会計年度から2022会計年度まで、スクウェア・エニックスのスマートデバイスおよびブラウザゲーム売上高が売上全体に占める比率は41%から46%に上昇しており、直近の3会計年度の売上に最も寄与しました。4

日本のゲーム・メーカーによる取り組みはモバイル・ゲームやクラウドゲームをすでに越えて、AIやメタバースなどの技術が主流になりつつあります。2022年、スクウェア・エニックスは、メタバースに関連した事業を開始するために、日本のゲーム・メーカーでNFT技術を利用したゲームを開発した経験を有するgumiと提携しました。5 ソニーは2023年2月、プレイステーションVR2として知られるVRゲーム・ヘッドセットの新たなバージョンを発売する予定です。バンダイ・ナムコ・ホールディングスは、中期計画の一環としてメタバースや他のWeb3技術に関連したIPの開発に1億1,320万ドル投資する予定です。6

日本のゲーム・メーカーは、モバイルゲームや他のエマージング技術を取り込み、実験することで、彼らを他と差別化する創造的な力と新たな収益化モデルとを、どのようにバランスさせるかを学ぼうとしています。かつてコンソールゲームが独占していたアイコン・ブランドは現在、アプリ内購入でゲームが基本プレイ無料になる「フリーミアム」モデルとしてアプリ・ストアで販売されています。このような状況においては、日本のゲーム・メーカーは、彼らのゲームを世界中で愛されるものにした創造的な力が「フリーミアム」モデルによってすり減ることがないようにすることが重要です。

中国のゲーム・メーカーは当局による取締まり後の国際的展開に目を向けている

2021年は中国の株式にとって混乱の年でした。当局は、社会に損失を与えると彼らが考える業界や商慣行の改革に動きました。その一つが未成年者向けのオンラインゲームでした。中国は2021年第4四半期、未成年向けオンラインゲームに対する厳格な規制を導入して、週末と休日に1時間プレイすることのみ許可しました。

このような規制は中国のゲーム産業に対するセンチメントに悪影響を及ぼしました。しかし、大部分のオンラインゲーム収益は、経済的に独立しておらず常に両親にゲームを買ってもらう未成年者ではなく、長時間プレイするパワープレーヤーからのものだったため、その影響はやや抑制されたものでした。ビデオゲーム業界の総売上は2020年の2,786億9,000万元および2021年の2,965億1,000万元から増え続け、2022年の上期には1,477億9,000万元に達しており、規制の全体的影響がある程度限定的なことが示唆されます。7

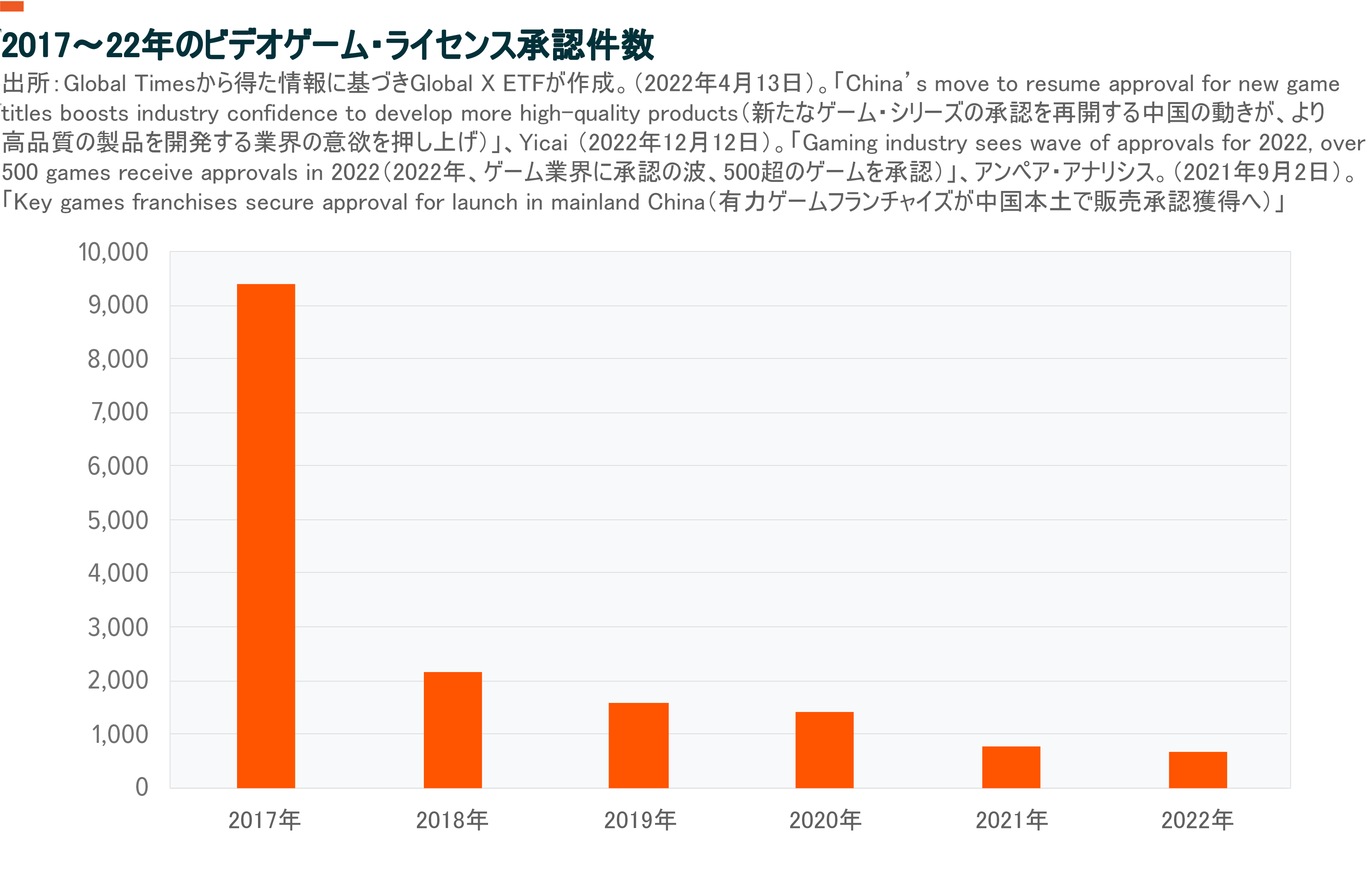

2022年、ゲームが多数承認されたことで、中国のゲームに対する投資家のセンチメントが改善しました。ゲームの承認は、規制の風がどの方向に吹いているかを知るために利用される指標の一つです。

投資家は2022年を通して、一連のゲームの承認を当局による取り締まりが緩和される兆候と考えました。ただし、当局による承認については、時に見落とされる点もあります。

過去2年間の承認の状況を見ると、最近の承認は量よりも質に重点を置いているようです。実際、中国のゲーム承認は3つのフェーズに分けることができます。2018年より前は、当局は1年に約7,000件のゲームを承認していました。

そのため、様々な水準のゲームが市場に出る余地がありました。承認を得ることが比較的容易だったことで、一部の開発者は、しばしば質や創造性を犠牲にして、短期間でゲームを大量生産するようになりました。

このような状況は、ゲームの承認件数が2018年に2,141件と急減したことで変わりました。当局の承認を得るためのハードルが上がったため、開発者は立ち止まって、そのアプローチを見直すことを迫られました。3番目のフェーズは2021年に始まりました。承認件数は755件まで減少、開発者は質を優先するだけでなく、そのゲームが生み出す社会的価値にも関心を向けざるを得なくなりました。この規制承認の第3フェーズでは、質の高まりが中国のゲームの評判を高めるのに大いに役立った可能性があります。

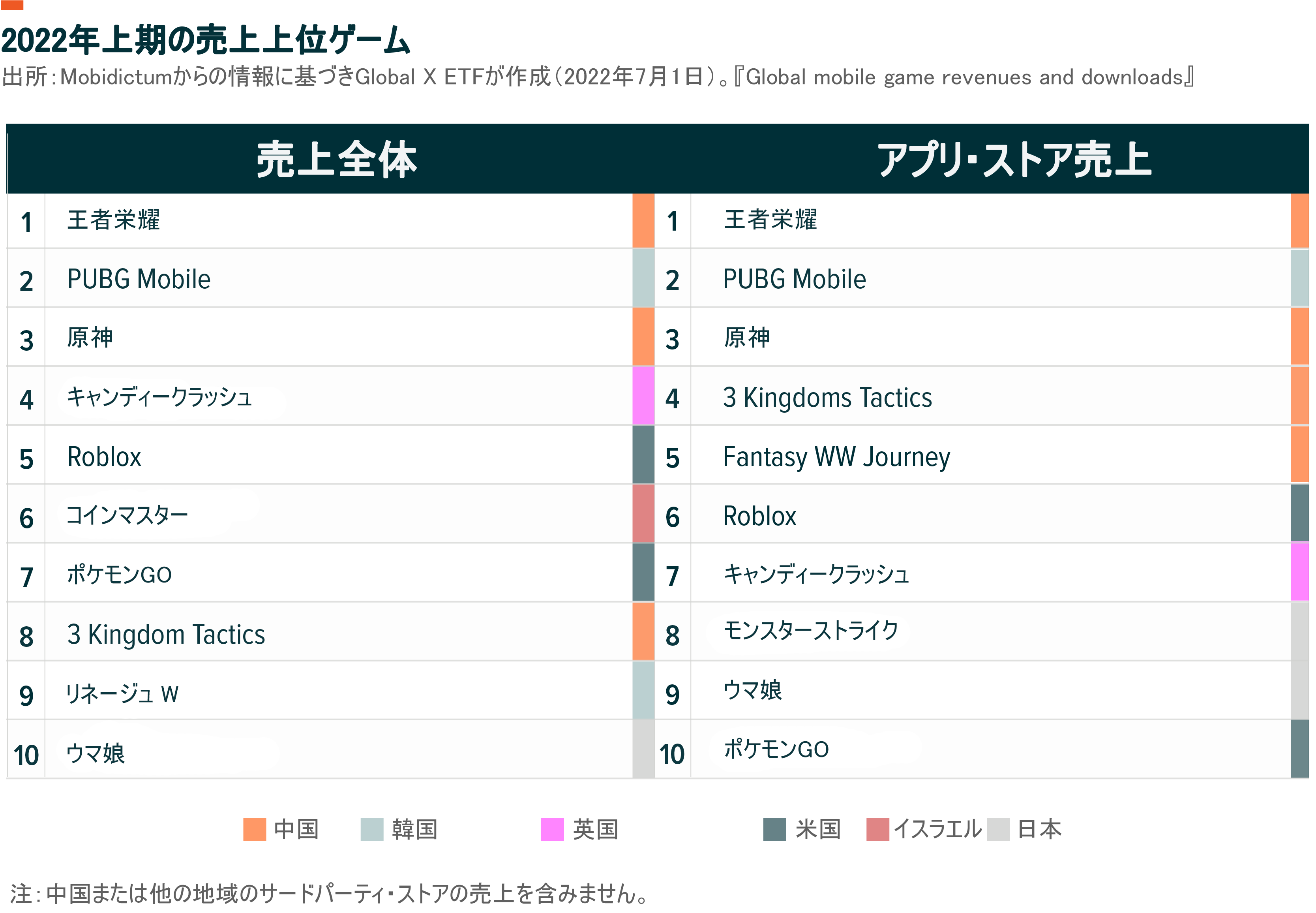

そのような質の高まりは、国際的な地位を確立する上で重要なステップになるでしょう。規制が強化された結果、中国のゲーム・メーカーは現在、よりグローバルな野望をもつようになっています。課題も存在します。しかし、将来成功する可能性を示す初期の兆しが一部現れています。中国のスタジオmiHoYoによって開発された共闘ロールプレイングゲーム(RPG)、『原神』は2020年、iOS、アンドロイド、プレイステーション4でヒットしました。原神の売上は9億8,620万ドルで、2022年上期に世界で3番目に売れたゲームとなりました。8

原神は、中国で開発されたゲームが国際舞台で成功する可能性を示しましたが、まだ克服する課題があります。原神を批判する人は、ゲームのスタイルや仕組みが任天堂の『ゼルダの伝説 ブレス オブ ザ ワイルド』に似ているとして、中国の開発者は国際的に成功するための条件として独創性と創造性に取り組み続ける必要があることを指摘しています。

韓国の通信事業者がクラウドゲームの機会を巡って争い

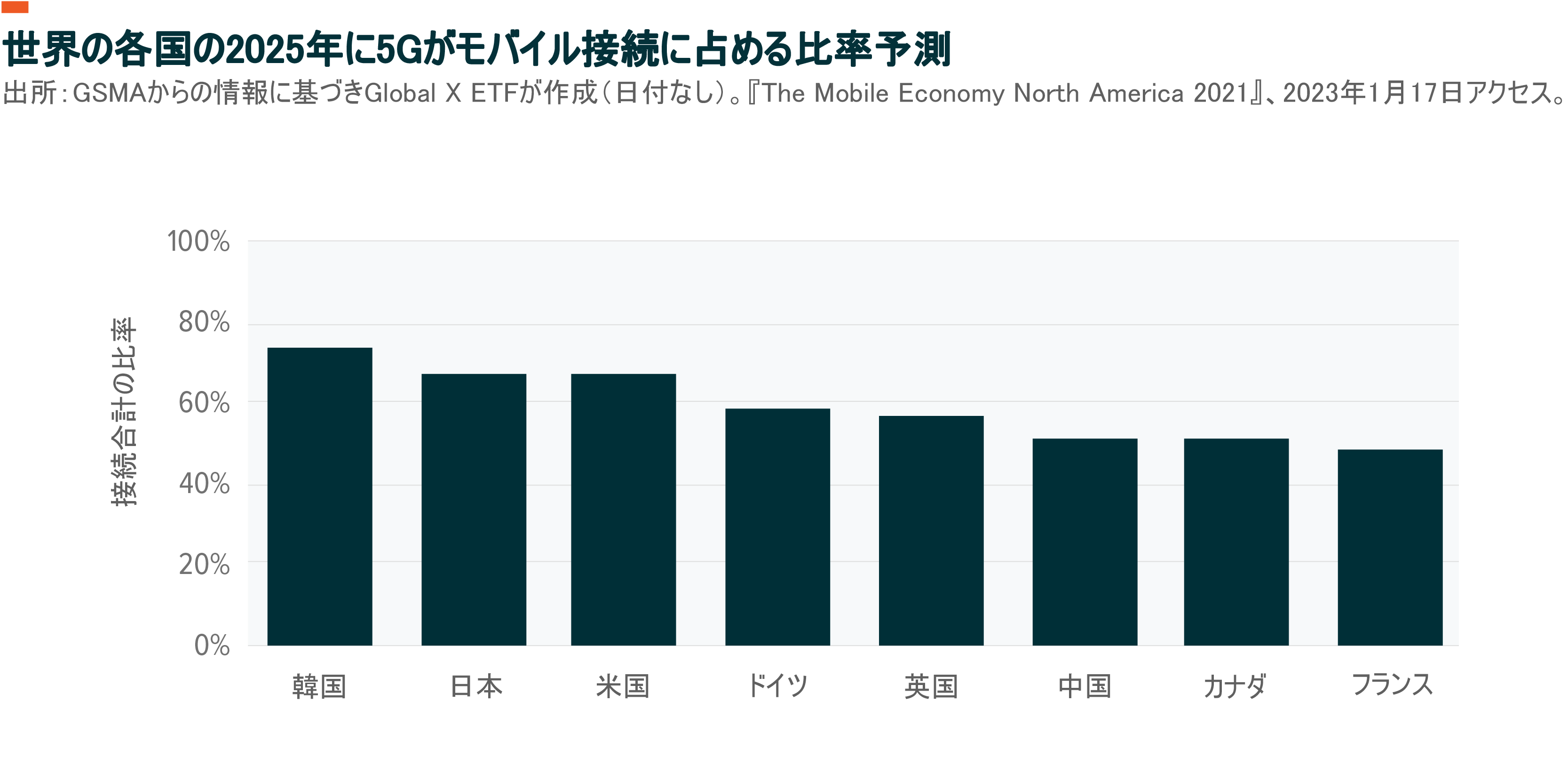

韓国は、強固な5Gネットワークなど、高度なスマートフォンおよびハイテク・インフラを備えることで知られる国ですが、アジアでのクラウドゲーム普及をリードしそうです。特に、韓国の通信事業者3社が先行しています。

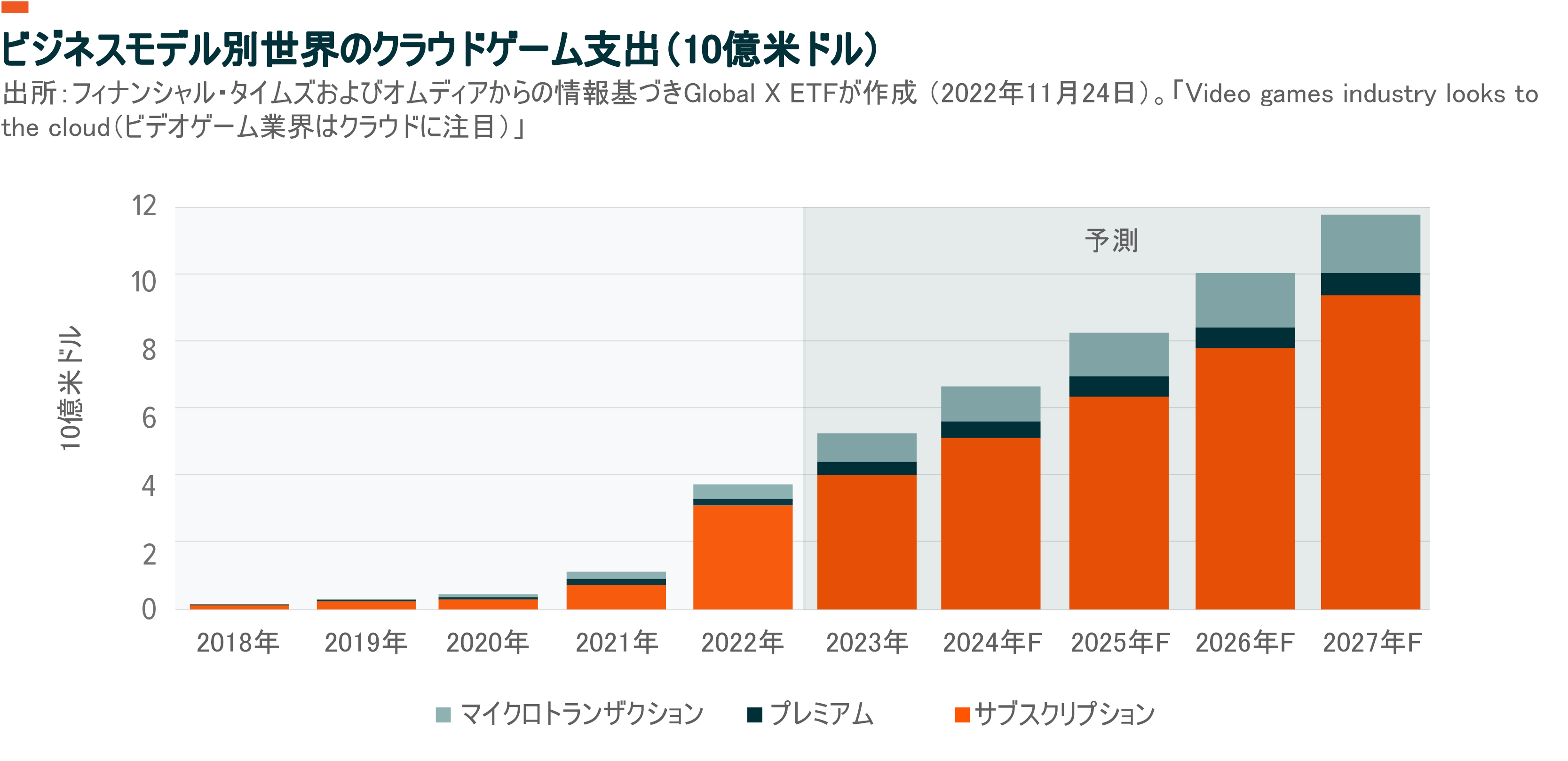

2020年は、クラウドゲームの支配的地位を獲得しようとする競争が韓国で始まった年です。この分野の主要プレーヤーは、マイクロソフトやエヌビディア、Ubituなど、外国のパートナーからの支援を得ようとしています。2020年、SKテレコムは、マイクロソフトと共同でSKT 5GXクラウドゲームの販売を開始しました。同ゲームのプレーヤーは、毎月サブスクリプション料金を支払うことで多数のXboxゲームにアクセスすることができます。9 一方、KTはGameboxクラウド・ゲーム・サービスを開始、AskSys Coと提携して、クアルコム・テクノロジーで動くSHAKS Gamepadを開発しました。10 LGUは、エヌビディアと提携することで競争に参加、GeForce NOWという5Gクラウド・ゲーム・サービスの販売を開始しました。11 クラウドゲームはサブスクリプション収入を背景に世界的に成長すると予想されており、韓国のサービスは多額の売上を達成する可能性があります。

東南アジアがeスポーツとモバイルゲームのハブに

eスポーツは通常、フットボールやバスケットボールの様な従来のスポーツと同じ扱いを受けていません。しかし、そのような状況は変わり始めています。非常に驚きですが、そのような変化の多くは東南アジアで起こっています。その証拠として、フィリピンのマニラで2019年に開催された東南アジア競技大会では、国際オリンピック委員会(IOC)に加盟するイベントとしては世界で始めて従来のスポーツと一緒にeスポーツが実施されました。マレーシアでは、2022年6月にSEM9 Senai eスポーツ・ホテルが開館、eスポーツ・ホテルの発祥国となりました。12 シンガポールは2023年6月、IOCがスポンサーとなる初のオリンピックeスポーツ・ウィークを開催する予定です。

このことは、東南アジアがeスポーツの普及に重要な役割を果たしていることを示しています。13

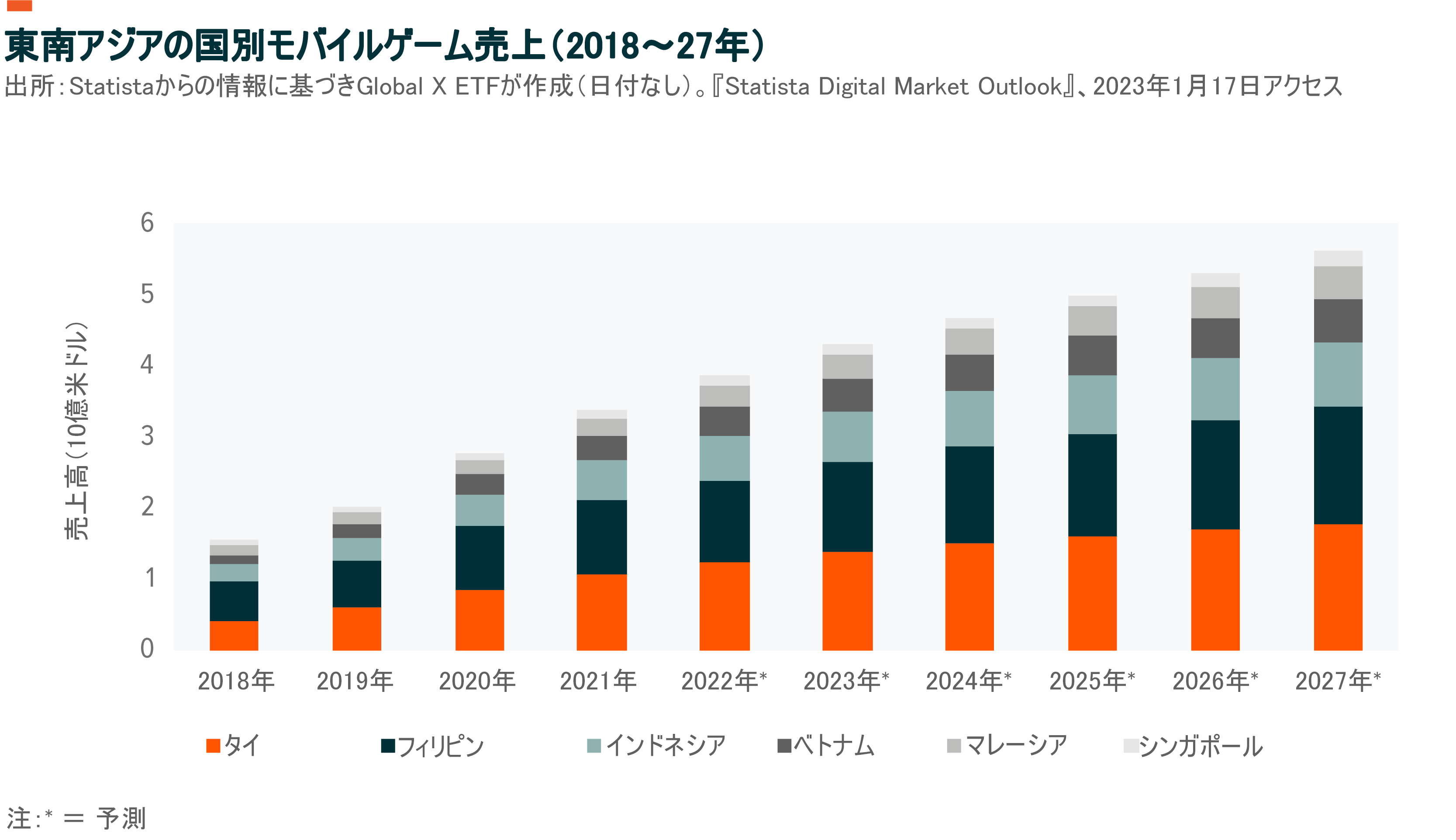

eスポーツの普及は、eスポーツの売上が急成長していることを示す東南アジアのデータに反映されています。アジアの中では、東南アジアのeスポーツ2022年売上成長率は約17.2%と、インドの18.3%に次いで2番目に速いペースで成長すると予想されています。14 eスポーツ会社は、比較的若い消費者グループのニーズを、特に隣接する北東アジア地域よりも満たしています。若い消費者はテクノロジーに精通している傾向があり、それもモバイルゲームの成長にとっての追い風になっています。インドネシア、ベトナム、タイ、フィリピンなどの国が経済成長を続けた場合、結果として生じる可処分所得の増加がおそらくモバイルゲームの売上を押し上げるでしょう。

結論

アジアはビデオゲームの普及に重要な役割を果たしています。また、新たな消費者や、ゲーム体験の新たなパラダイムを生み出し続けています。金利の上昇とマクロ経済の逆風はおそらく少なくとも2023年の一時期に、2022年と同じようにビデオゲーム銘柄のリターンを下げることになるでしょう。しかし、イノベーションが止まることは決してありません。日本のビデオゲーム・メーカーによるエマージング技術を組み込もうとする取組みや、eスポーツの普及において東南アジアが果たしている役割がその証拠です。Global Xは、ビデオゲーム・テーマの中でもアジアを重要な投資テーマと考えています。2023年は生成系AIテクノロジーにとってエキサイティングな年になる可能性があります。その兆しはすでにビデオゲームの動きに現れており、アジアとそれ以外の業界全体で、生産性が向上し、新たな形で発展する可能性があります。