ソフトウェア株のボラティリティ:ノイズとシグナル

ソフトウェア業界は、AIによる変化の影響を強く受ける分野として市場で注目されています。市場の懸念は単純です。もしAIエージェントが一貫して業務を完了できるようになれば、人手の必要性が減り、これまで必要とされてきた“中間的なソフトウェア”の需要が縮小する可能性がある点です。また、新しいツールを開発するコストも大幅に低下することで、企業の競争優位性(いわゆる「モート」)が弱まる恐れもあります。そのような懸念は、高成長のソフトウェア企業のバリュエーションに織り込まれるターミナルバリュー(将来価値)の仮定に直接影響を及ぼします。

AIがソフトウェア企業に影響を与えるという市場の見方はもっともですが、その結論には問題があるとグローバルXは考えています。AIの普及に伴い、アプリケーションソフトウェアの様々な部分でビジネスモデルが見直される可能性は高いものの、同時にソフトウェアの重要性も高まります。なぜなら、ソフトウェアは、AIをワークフローに組み込み、AIエージェントの管理を支え、AIモデルを企業データに連結する制御レイヤーにあたるからです。

本稿では、現在起りつつある動きを分析するとともに、破壊的変化の影響を受けやすいビジネスモデルを特定し、AIの普及を支えるソフトウェアやサイバーセキュリティなど、持続的な勝者が生まれそうな初期の領域に焦点を当てます。

重要なポイント

- AIは、すべてのソフトウェアを置き換えるわけではなく、企業ごとの明暗はこれまで以上に分かれる可能性があります。

- 利用者数に応じた課金モデルで、業務への組み込みが浅く、データによる競争優位性が弱いソフトウェアは、大きな影響を受けやすいと考えられます。

- AI開発エコシステムやサイバーセキュリティに関連するソフトウェア企業にとっては、今回の株価急落を招いた要因がむしろ相対的な追い風となる可能性があります。

ソフトウェアのリスクは過度に織り込まれている可能性が高い

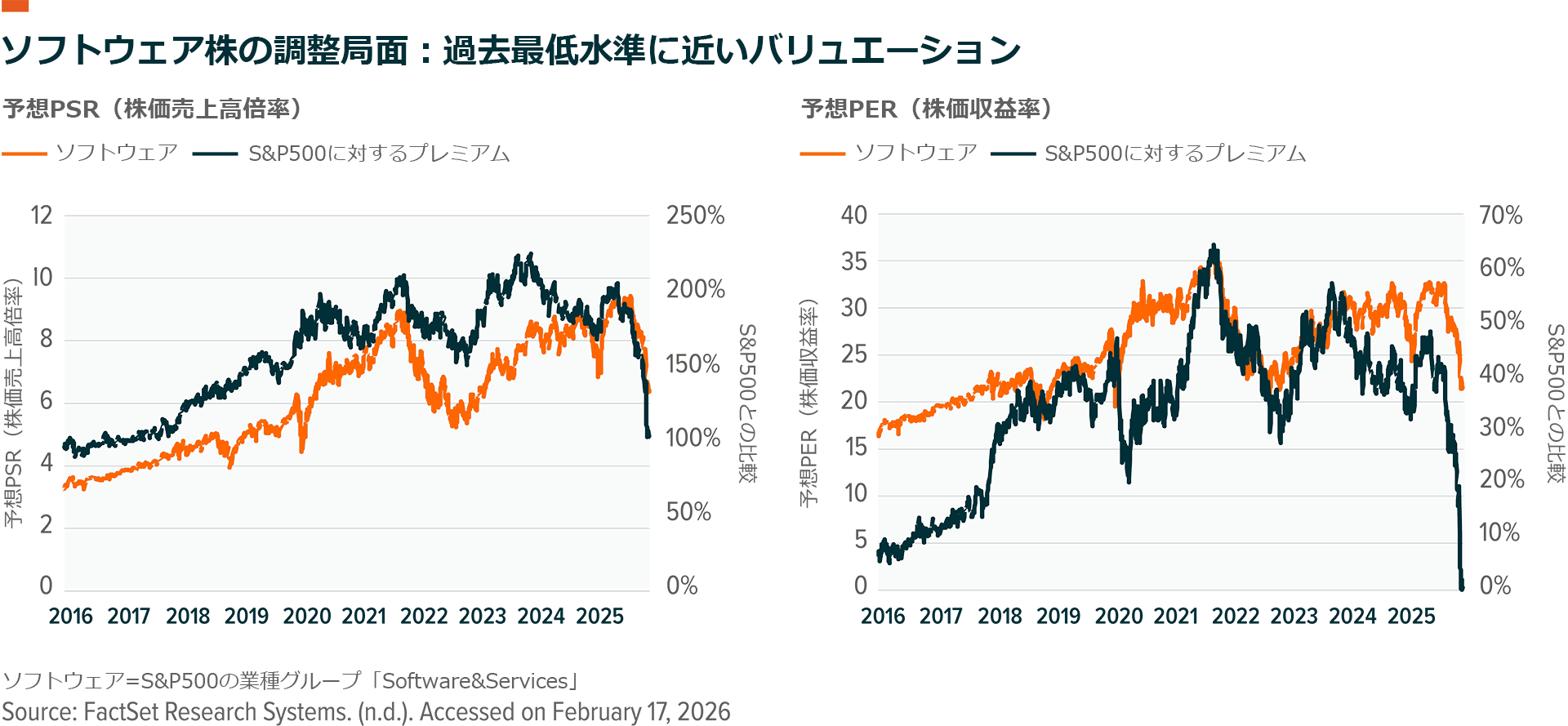

AIによる破壊的変化への懸念から、ソフトウェア関連株には広範な売りが広がり、わずか数日で約1兆ドル規模の時価総額が失われました1。このような懸念は以前から高まっていましたが、今年初めにアンソロピックが、ファイルやタスクを横断して作業を自動化するデスクトップエージェント「Claude Cowork」を発表したことで、さらに懸念が加速しました2。もしAIエージェントが業務プロセスを最初から最後まで実行できるようになれば、その間に存在するさまざまなソフトウェアの必要性が低下し、IT予算の圧縮につながります。その結果、幅広いソフトウェア企業の業績に悪影響が及ぶ可能性があると考えられています。

グローバルXでも、ソフトウェアセクターには確かにある程度のリスクがあると考えています。利用者数に応じた課金モデルは、収益がユーザー数と直結するため、AI時代において最も影響を受けやすい構造をしています。AIエージェントが業務を自律的にこなせるようになると、企業のIT担当者はより少人数でも同じ成果を出せるか検証し始めると考えられます。その結果、ソフトウェアの利用人数(ライセンス数)を減らしたり、価格の見直し(値下げ交渉)を進めたりする動きが出てくる可能性があります。こうした変化は、安定的に見込まれていた継続収益の予測を不透明にし、ソフトウェア企業の長期的な成長を前提とした株価評価の見直しにつながる可能性があります。

しかし、グローバルXの見解では、市場の見方は広く一般化しすぎている面もあると考えられます。ソフトウェアの販売はすべてが利用者数ベースというわけではなく、その構成はここ数年で変化してきました。2021年までさかのぼると、利用者数に応じた課金モデルがソフトウェア全体の約41%を占めていた一方で、すでに従量課金モデルも台頭しつつありました3。それ以降、この比率は低下してきたと考えられます4。また、すべてのソフトウェアが主要なユーザーインターフェイスとして機能する必要があるという前提も誤りだと、グローバルXは考えています。現在、ソフトウェア業界の中で大きなシェアを占め、さらにシェアを伸ばしている分野は、データベース、オブザーバビリティ(可観測性)、オーケストレーション、セキュリティといったインフラ系ツールの比重は大きく、さらに拡大しています。これらはAIアプリケーションと競合するのではなく、むしろそれを支え、管理する役割を果たしています。

もう1つの懸念は、AIがソフトウェアの作成を簡素化し、ツールを作成するためのコストがゼロに近づくということです。誰でもアプリを立ち上げることができるようになれば、企業での更新が阻害され、最終的に一部のベンダーのターミナルバリューが損なわれるのではないか、という懸念が生じます。この点でもリスクはありますが、リスクは特定の領域に集中する可能性が高いと見られます。ワークフローへの統合が浅く、独自の優位性が乏しいソフトウェアのほうが影響を受けやすいと言えます。その一例として様々な汎用的な生産性ツールがあり、この分野はもともと価格圧力に直面していたところにAIの影響を受けて、その傾向が加速しました。

もっとも、ソフトウェアの作成は容易になっている一方で、大規模な置き換えは依然として極めて困難です。高い乗り換えコスト、既に組み込まれたデータやワークフロー、サービス依存度の高い導入形態などにより、持続的な参入障壁が生じます。このような優位性は、製品デモではわかりにくいかもしれませんが、企業の購入や契約更新の決め手となることがよくあります。導入後の慣性が強まり、それが真の競争優位になります5。

ソフトウェア全体の長期的価値が広範にわたり崩れるというより、現実的な結果は分岐です。利用者ベースで課金される特定用途のツールや、代替が容易なプラットフォームには、圧力が集中すると見られます。一方で、使用するほど価値が高まるシステム、測定可能な成果により収益化されるシステム、複雑なワークフローに対応するシステムへと支出はシフトしていくはずです。

AIネイティブなプラットフォームや垂直的なエージェンシーソリューションの構築は、経済的利益を獲得する主体を再編しながらも、ソフトウェア全体の適用領域拡大につながると見られます。このようなパターンはソフトウェアに特有のものではありません。AIの普及に伴い、テクノロジー全般、さらには経済全般において、それを支える企業には価値が集中する一方で、エコシステムの中で差別化の進んでいない旧来型の領域は、利益率の低下と投資の減少に見舞われます。

ソフトウェア分野では、企業は汎用的なユーザー単位のライセンスの購入を減らす可能性がありますが、AIモデルとデータをつなぐ仕組みや、AIエージェントの動きを管理・統制するシステム、セキュリティを確保するための分野への投資は引き続き行われると考えられます。今回の急落後の状況は、セクター全体の縮小というよりも、企業ごとの優劣がよりはっきりと分かれる局面といえそうです。

構造的な実態:ソフトウェアへの支出は加速

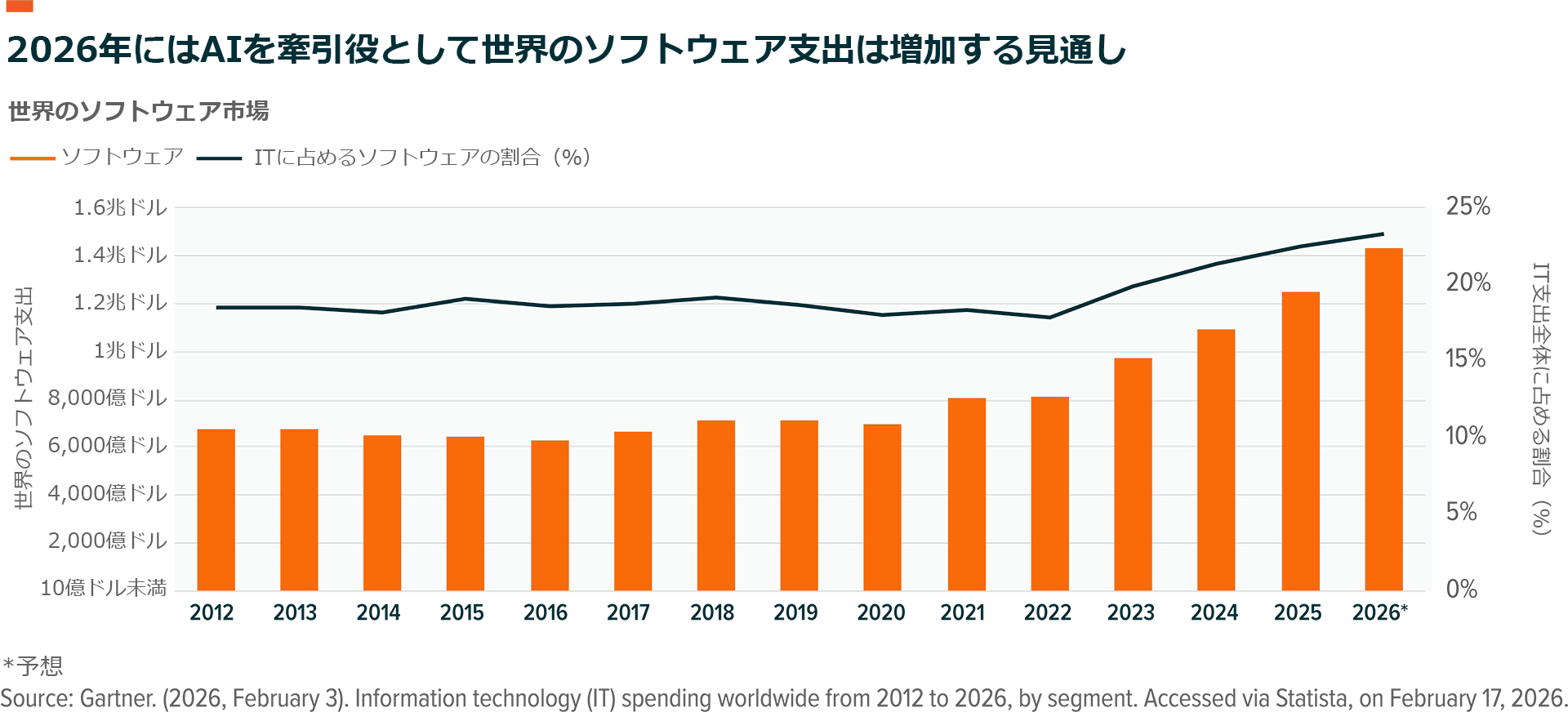

直近のボラティリティから一歩引いて、企業の予算項目の内訳に目を向けると別の実態が見えてきます。世界のIT支出は総額6兆ドルに達する見込みであり、そのうちソフトウェア支出は約1.43兆ドル(約230兆円)で、前年比で14.7%増加しています。このデータに基づくと、ソフトウェアはIT支出全体の23%強を占めており、依然として最も急成長している主要カテゴリの1つです6。さらに、生成AIモデルへの支出は2026年に約80.8%増加することが引き続き示唆されており、市場では破壊的変化のリスクが議論されているものの、AI関連ソフトウェアは急拡大していることがわかります7。

第二に、広範なAIの構築は依然として加速しています。データセンターシステムへの支出は2026年に6,500億ドル(約100兆円)に迫る見込みであり、サーバへの支出は前年比で約36.9%増加すると予測されています8。このような水準のインフラ投資は単独で起こるものではありません。これに伴い、オーケストレーション、セキュリティ、ガバナンス、モニタリング、開発者ツールなど、ソフトウェア支出の拡大を直接後押しするカテゴリの需要が高まります。AI関連の設備投資(CapEx)が拡大し続ける中で、それを支えるソフトウェアのエコシステムが構造的に低迷し続けるとは考えにくい状況です。

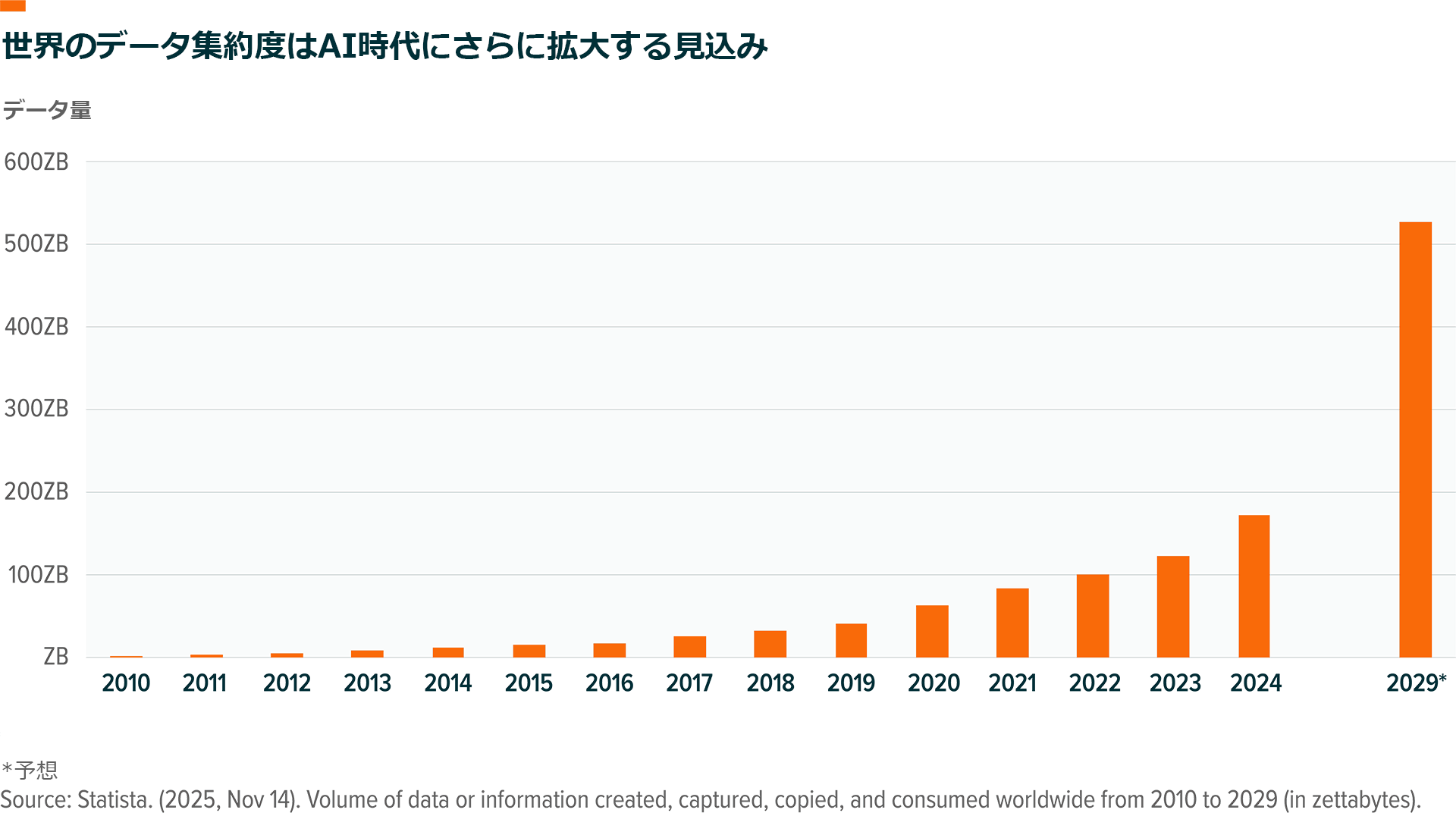

第三に、ソフトウェアの役割は、これまで常に、増大するデータ量を実用的な形に変換すること、つまり情報の保存、保護、移行、解釈を担うシステムに転換することにあり、その根本的な原動力は減速していません。世界で作成、消費、保存されるデータは、2024年の約173ゼタバイトから2029年までに約527ゼタバイトへと254%増加すると予測されています9。この急増は、AIの圧倒的なデータ量を反映しています。この方向性が正しいのであれば、その過程でソフトウェア支出が縮小する可能性は低いと考えられます。

AI中心のソフトウェアの世界における基本的な優位性

ソフトウェアセクターはこれまでに何度も破壊的変化を乗り越えてきました。インターネットが登場すると、ソフトウェアはウェブへと移行して瞬時に配布できるようになりました。それをきっかけに、機能の分解(アンバンドリング)と再統合(リバンドリング)の波が幾度も起こり、ウェブ規模のプラットフォームに主導権が移りました(ネットスケープからインターネットエクスプローラーへの移行、アルタビスタからグーグル検索への移行、フロントページやドリームウィーバーからワードプレスへの移行など)。

同様に、クラウドコンピューティングの登場により、パッケージソフトウェアは従量課金制のサブスクリプションへと再構築されました。その中で、継続的なデプロイメントを達成し、顧客のワークフローに深く組み込まれたベンダーが恩恵を受けました(Siebelからセールスフォースへの移行、オンプレミス型のホスティングからアマゾン・ウェブ・サービスやアジュールによるクラウドホスト型のITへの移行など)。どちらのサイクルも市場全体の拡大につながりました。

AI時代になり、再び変化が起きています。グローバルXとしては依然として不透明な部分は多いものの、ソフトウェアが構造的に成長していくと見られる3つの領域があると考えています。

- 配布上の優位性:すでに中核的なワークフローに組み込まれているベンダーは、製品を再販売することなく、既存の顧客基盤にAI機能を導入することができます。AI機能は通常、置き換えではなく拡張として導入されるため、この点が重要になります。ワークフローを支配しているベンダーは、機能をバンドルし、価格をセグメント化することができ、競合他社が周辺領域で注目を集めようと競い合っている間に顧客維持を図ることができます。この領域では、プラットフォームとしての既存のポジションも強みになります。多くの顧客が求めているのは、複数のコパイロットではなく、すでに使用しているシステムに深く統合されたAI機能です。

- データアクセスの特権:AIが有用であるのは、コンテキストを安全に取得・活用できる場合に限られます。SoR(システム・オブ・レコード)上にあるソフトウェアや独自のテレメトリーを持つソフトウェアは、高品質のモデルや信頼性の高いエージェントの動作を構築する上で優位にあります。これは、単にトレーニングデータに関することではなく、権限、監査証跡、ガバナンスを備えたリアルタイムの企業データに関することです。この領域で勝者となるのは「派手なAIアプリ」ではなく、データへのパイプをすでに確保している企業である可能性が高いとグローバルXは考えています。

- AIデータパイプライン:企業がAIを拡張するのに伴い、ボトルネックは実行とスケーリングに移り、データ準備、コード管理、モデル評価、可観測性、コンプライアンスのためのツールが重要になります。多くの場合、これらはパイロットから本番環境に移行するための前提条件です。このレイヤーは消費者には見えにくいかもしれませんが、AIが戦略的な優先事項になれば、信頼性の高い運用に必要なインフラに支出が集まると予想されます。

これら3つの領域に共通しているのは、AIの普及により、機能を構築するコストが低下する一方で、配布、信頼できるデータアクセス、運用管理の重要性が高まり、乗り換えコストや深く組み込まれたワークフローによってもたらされる競争優位性が強固になるという点です。

最も影響を受けやすいのは、企業の中核業務に深く組み込まれておらず、企業データへの信頼性の高いアクセスを持たず、さらに信頼性やセキュリティ面でも十分でないツールです。

AI時代における有望なソフトウェア関連のテーマ

今後は、ソフトウェア業界全体を一括りにして投資するようなアプローチは有効ではなくなる可能性があります。AIの進展によって業界構造が変化する中で、ビジネスモデルや用途によって企業ごとの結果は大きく分かれていくと見られます。直近のボラティリティによって、AIの普及と構造的に連動すると思われるソフトウェア領域で投資機会が生まれています。グローバルXが特に注目している分野は2つあります。

一つ目は、AI開発に関わるソフトウェアです。AIへの設備投資が増加するにつれ、AIの導入や、エンタープライズAIの拡張を支えるインフラスタックに関連するソフトウェアベンダーでは、持続的な需要の伸びが見込まれます。これには、AIデータベース、データウェアハウス、エンタープライズ検索、可観測性ツール、統合プラットフォーム、仮想化、および同様のITソリューションが含まれます。例えば、2024年には、半導体チップへの支出1ドルにつき、インフラソフトウェアには約30セント(0.3ドル)の支出が振り向けられました10。

もうひとつの注目している分野は、サイバーセキュリティです。AIの普及に伴い、サイバー攻撃の対象領域が広がり、自動化されたアクティビティが増加し、認証、検出、対応の価値が高まります。全般的なソフトウェア予算が厳しく見直される場合でも、セキュリティへの予算配分は削減よりも再配分の対象となる傾向があります。2027年までにサイバー攻撃の17%近くが生成AIに関連するものになると予想されます11。AIを活用した新たなサイバー攻撃は企業の経営層にとって最大の懸念事項となっており、ここ数年、他のIT関連の懸念事項を上回るペースで拡大しています12。

これらの分野の詳細については、最近発表したレポート「AIエコシステム投資:テーマ別ガイド」の中で取り上げています。

結論:ソフトウェア株の急落は、AIバリューチェーンへの投資機会をもたらす

AIがソフトウェアに与える影響は、広範に及ぶというよりも対象が限られたものであり、業界全体ではなく利用者数に応じた課金モデルに集中すると考えられます。企業の購入決定は、依然として乗り換えコスト、導入の複雑さ、データ統合の課題によって左右されます。AIをワークフローに直接組み込み、企業データと接続し、ガバナンスとセキュリティを管理するプラットフォームは、置き換え可能なツールとは異なる位置付けにあります。このような環境において、セクター全体への投資では、その中の微妙な差異が見落とされてしまう可能性があります。

AIの利用の拡大や複雑化に伴って拡張するソフトウェアスタックの領域を対象とする、的を絞ったテーマ型アプローチのほうが、持続的な需要が集中する可能性が高い分野を捉えられるかもしれません。

関連ETF

関連商品へのリンク先はこちら: