AIエコシステム投資:テーマ別ガイド

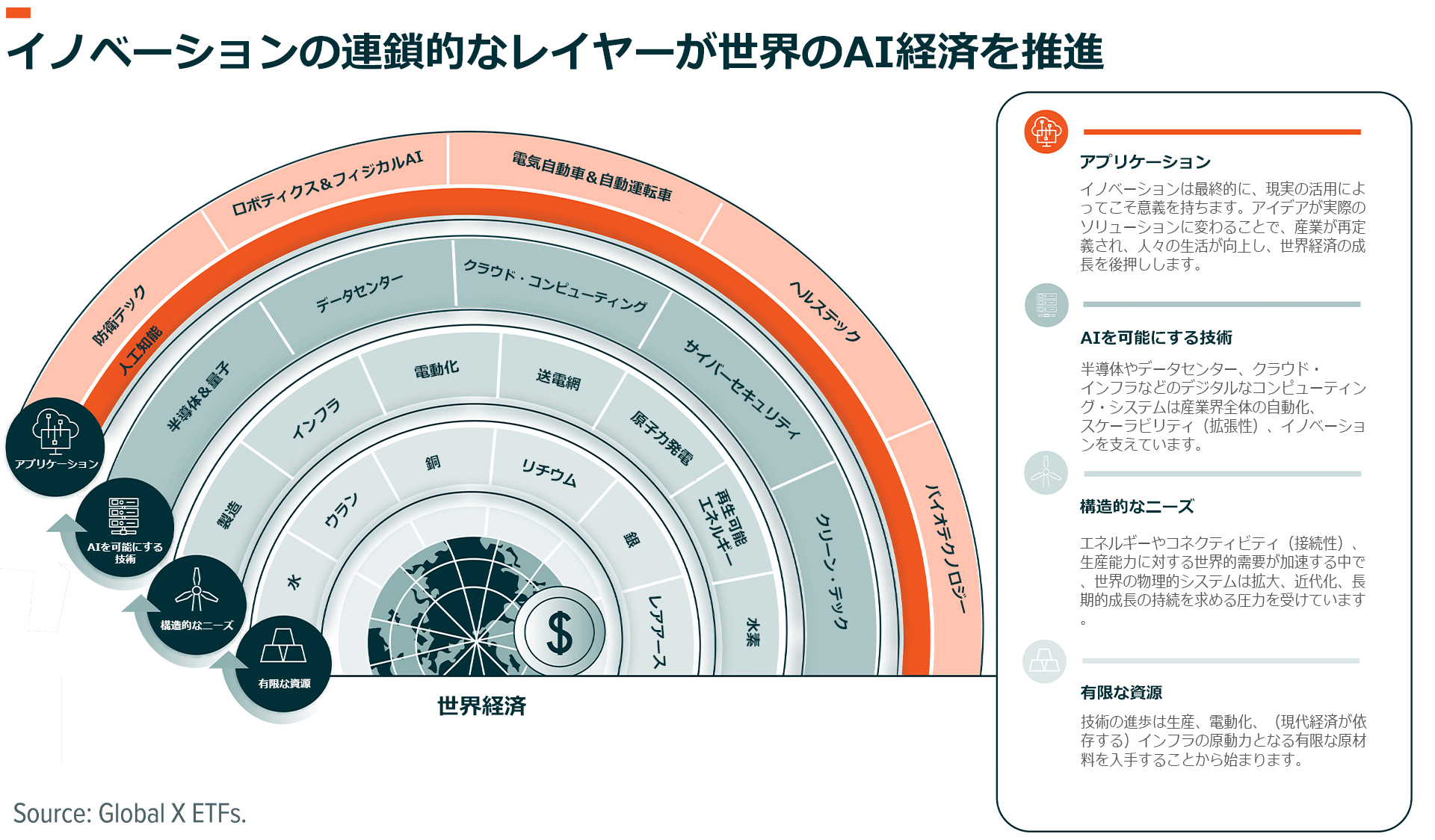

人工知能(AI)は、ポスト・インターネット時代の重要な経済レイヤー(階層)としての地位を急速に確立しつつあります。インターネットは過去30年間で世界GDPの約15%に相当する16兆ドル(約2,510兆円)のデジタル経済を生み出しました1。グローバルXの見解では、AIは今後数十年でこの割合を2倍、あるいは3倍にすることができる唯一のテクノロジーだと考えています。これまでのサイクルとは異なり、AIは情報を意思決定と行動に変換することによって労働力に依存せずに生産性を向上させることができます。チャットボットが知識労働を拡大し、AIエージェントがタスク全体を自動化し、ロボットが人間の肉体労働や反復的労働を補完し始めるにつれて、世界経済のより大きな部分が計算可能(ソフトウェア化・自動化可能)なものへと変わっていきます。

AIによる初期段階の生産性向上はすでに現れていますが、それを広範な利益の伸びと持続的な経済生産につなげるには、深く相互に関連するシステム全体への巨額の投資が必要になります。技術面では、インテリジェンス(知能)を開発し、それを日々のワークフローに組み込むために、アルゴリズム、半導体、データセンター、クラウド・インフラ、ソフトウェアのすべてが不可欠です。それと並行して、AIの物理的基盤を構築し運用するためにはエネルギーや送電インフラ、素材が必須です。これらのレイヤーでどのような相互作用があるかを理解することは、長期的な投資機会がどこに現れるかを特定する上で重要です。

AIの成長は自己強化型でもあります。計算能力の増加は電力需要を押し上げ、それに伴う新たなインフラ整備が必要となります。これにより、更に大規模なモデルや高度なアプリケーションの開発が可能となり計算需要が拡大する、という好循環が生まれます。本稿では、数兆ドルのAIスーパーサイクルから投資家が利益を上げるための8つのテーマを探り、この急拡大するエコシステム全体にわたって設定されているグローバルXのETFを紹介します。

重要なポイント

- AIは独自の経済レイヤーへ:AIがさまざまな産業に浸透する中で、単なる技術トレンドから、独自の推進要因(イネーブラー)と導入者(アダプター)によって構成される経済システムへと進化しています。投資家にとっては、AI関連の全層にわたるエクスポージャーがますます重要になっています。

- コンピューティング・インフラに支えられたAI:半導体とデータセンターがAI経済の物理的基盤の重要な構成要素となりつつあります。

- AIには膨大なインフラと希少資源が必要:電動化や原子力発電、インフラ開発は今後、AIが長期的に拡大するための基礎です。

- AIが新たなアプリケーションを加速させる:AIが一層普及し、アプリケーションが拡大するにつれて、クラウド・コンピューティングやロボティクス、サイバーセキュリティが発展する見通しです。

数兆ドル規模のインテリジェンス(知能)時代は始まったばかり

AIは、これまでに生み出された技術の中でも、最も革新的なものの一つとなる可能性があります。その理由は主に二つあります。第一に、AIは人間の労働力の制約を超えて、知能や意思決定能力を拡張・スケールさせる点です。第二に、AIはインターネットやクラウド・コンピューティング、スマートフォンといった既存のデジタル基盤の上に構築され、それらを通じて普及するため、世界的な浸透が急速に進む点です。

これら二つの要因が組み合わさることで、生産性の「スーパーサイクル」が生まれ、各国経済はより大きな課題に取り組み、複雑な業務の自動化を進めるとともに、破壊的成長をもたらす新たな機会を創出できるようになります。今後数十年にわたり、この変革の中核を担う企業は、デジタル経済において数兆ドル規模の成長を牽引し、世界のGDP拡大に大きく貢献する可能性があります。

これは、投資家にとって機会とリスクがあることを意味します。以下では、AIの破壊的創造力を利用して収益を上げるのに役立つ主要なテーマと資産配分の枠組みについて概説します。

1. 人工知能&テクノロジー:AIイネーブラーとAI導入企業が投資対象

AIは独自の経済セクターであるかのように機能し始めています。AIは他のセクターと異なる設備投資サイクル、専用のサプライチェーンを有し、収益を生む利用事例が増えつつあります。今後数年間で、このセクターがどれだけ早く形成され、経済全体にどれだけ広がるかは、設備投資およびAI収益化の相互作用の進展にかかっています。

AI分野は基本的に、「イネーブラー(基盤を提供する企業)」と「アダプター(活用する企業)」という、相互補完的な二つの企業群によって牽引されています。イネーブラーは、アルゴリズムや先端半導体、高性能コンピューティング・システム、クラウド型インフラなど、AIを可能にする技術を開発する企業です。一方、アダプターは、既存の製品やサービスにAIを統合することで、生産性の向上、機能の強化、新たなビジネスモデルを生み出します。AIセクターの進歩には両者が必要であり、イネーブラーが容量を拡大してコストを引き下げる一方、アダプターは需要を実証します。

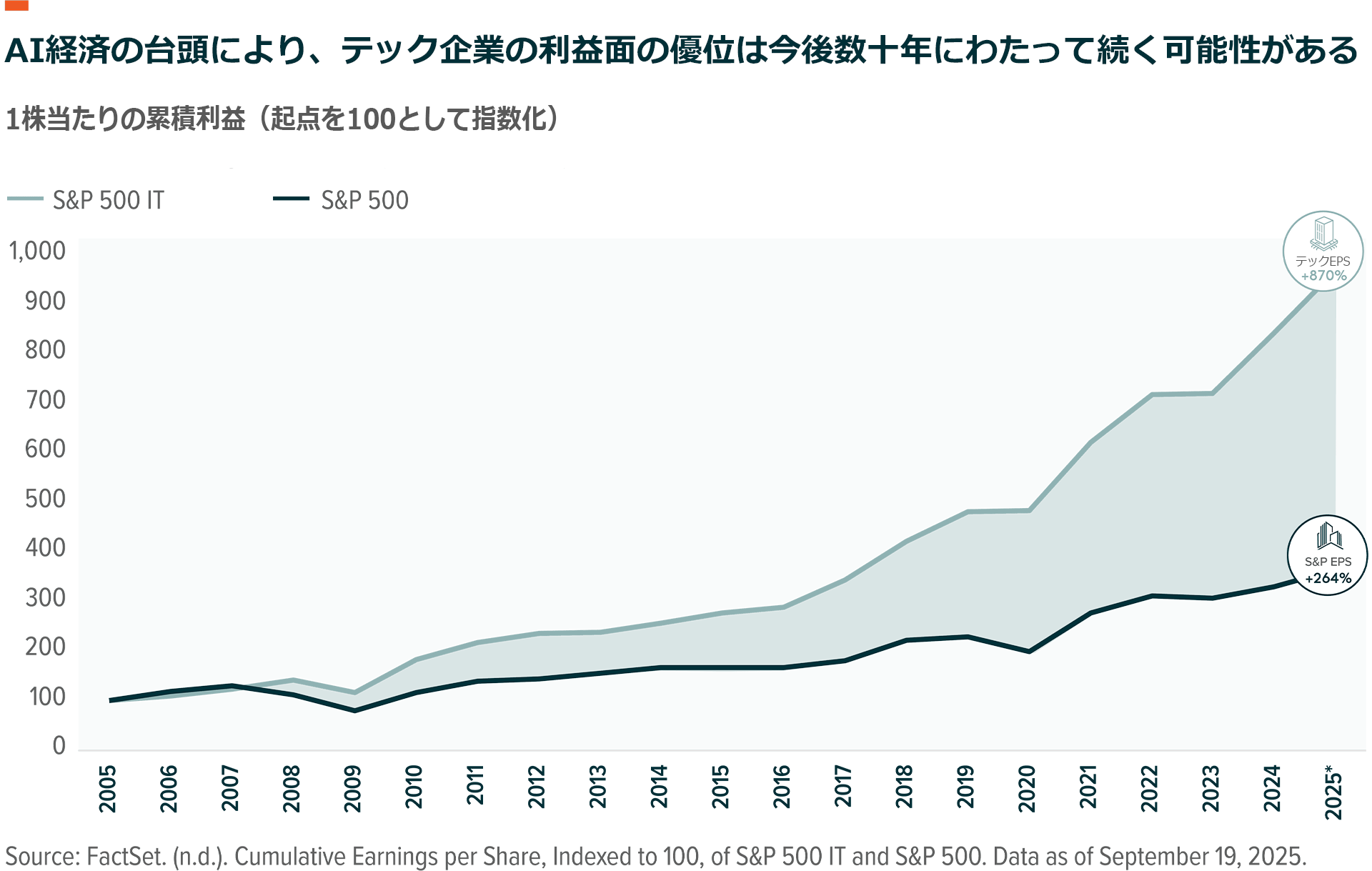

このような力学がハイパースケーラー主導の投資サイクルを支えており、AI関連の設備投資は今年3,500億ドル(約55兆円)以上、2026年には4,500億ドル(約70兆円)に達すると予想されています2。これらの支出は、クラウド・インフラの数年に及ぶ受注残、デジタル広告収入、サブスクリプション・サービスなど、収益化が進んでいる事業によって下支えられています。これらの企業がキャッシュフローをAIインフラに再投資するにつれて、AIを提供するコストが低下し、その結果、導入がさらに加速し、収益機会が生じます。この投資と収益化の好循環は、過去20年間に市場全体の4倍の速度で増えたテック企業の利益を拡大させ続ける可能性が高いと考えられます3。

重要な点として、AIの先頭を走るのはテック企業にとどまりません。金融サービス、ヘルスケア、通信、資本財、消費関連サービス部門で早期に導入した企業は、すでに中核業務の強化にAIを活用しています。これらの企業はAIの商業的可能性を実証しており、シェアを拡大すると同時に、AIによる生産性の向上を享受しています。こういった企業による導入は、イネーブラーによるインフラ投資の新たな層に関する情報を提供し、ひいては企業統合の次の波を後押しします。

投資家がAIセクターへのエクスポージャーを保有する場合、AIを可能にする企業とAIを導入し商用化する企業へのエクスポージャーを保有することが必須です。グローバルX AI&ビッグデータ ETF(AIQ)は、AIのバリューチェーン全体への投資機会を提供することを目的としています。同ETFは、AIアルゴリズムやソフトウェア・プラットフォーム、AIアズ・ア・サービスなどのサービスの他、AIの搭載を支えるハードウェアに携わる企業を対象としています。また、自社の製品やサービスにAIを統合している企業も対象となります。

特筆すべき点として、このETFのアプローチはセクターにとらわれず、テクノロジー分野の内外を問わずAIの恩恵を受ける可能性のある既存の有力企業と新興イノベーターの両方に投資することを目指しています。また、AIQは銘柄保有比率の上限を1銘柄当たり3%とし、上位組入銘柄への集中を抑えつつ、AI関連のロングテール(売れ行きが少ない商品を多く取り扱い、大きい合計利益を狙う戦略)をオーバーウェイトにしています。グローバルXは、この幅広さが重要であると考えています。なぜなら、AIの破壊的創造は直線的な道筋をたどるわけではなく、競争上の優位性は新たなモデルが登場し、コスト曲線が下がり、収益化パターンが強化されるにつれて変化する可能性があるからです。

AIQは、AIイネーブラーと導入企業にまたがる多様でグローバルなテーマ型アプローチにより、テクノロジー主導の新たなパラダイム・シフトの初期段階に通常生じる業績拡大から投資家が利益を上げられるようにします。

2. AI半導体:AI投資の核心

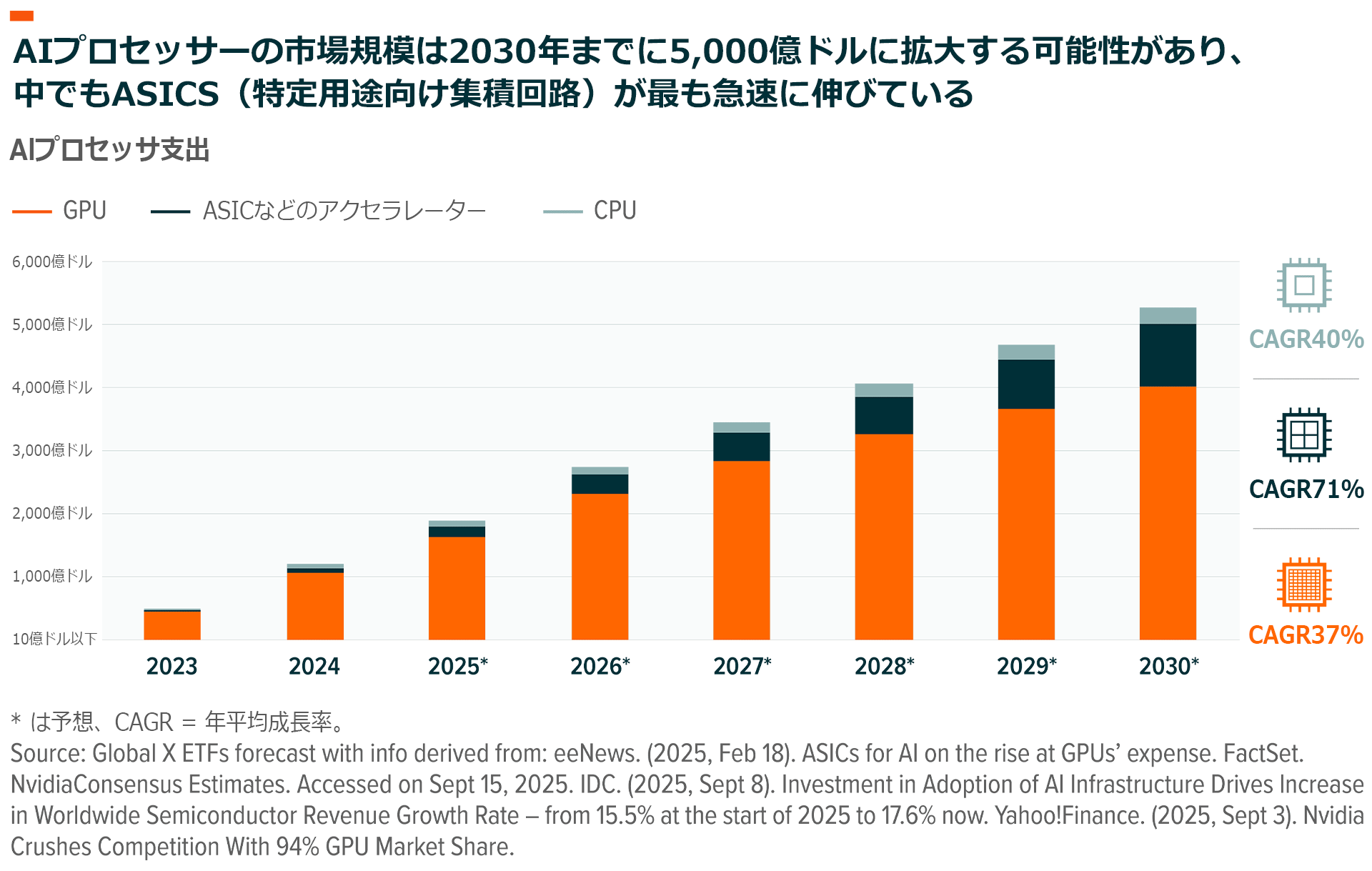

AIの基盤は高度な計算処理のために設計された先進的な半導体に支えられています。大規模モデルの訓練から大がかりな推論の実行まで、半導体イノベーションは依然としてAI経済の根幹であり、史上最大級の規模になろうとしている設備投資サイクルの中心です。

2025年には、2020年の20倍以上に当たる2,000億ドル(約31兆円)近くがAIプロセッサーに費やされる可能性があります4。この市場は半導体セクター全体よりもはるかに速く拡大し、2030年までに5,000億ドル(約78兆円)を超える可能性があります5。状況を大きく変えつつある第2の要因は推論主導のワークロードの急増で、効率性の面で最適化されたチップの必要性が高まっています。プロセッサー以外でも高帯域幅メモリや高速インターコネクト、高度な冷却システムなどのハードウェアはAIワークロードを維持するために不可欠な存在です。AIインフラ支出総額は2030年までに5兆ドル(約783兆円)を超えるとみられ、AI半導体がその支出の60%近くを占める可能性があります6。

AI半導体の需要はデータセンター以外にも広がっています。ロボットや自動運転車、ドローン、消費者向け次世代デバイスがAI半導体市場を拡大し始めています。これらの多様なエンドマーケットからの需要が成熟するにつれて、世界の半導体産業は二分される可能性が高いと考えられます。すなわち、次世代コンピューティングと結び付いた高性能分野と、コモディティ化が次第に進むボリューム・ゾーンです。

投資家にとって、この変革はAIを支えるハードウェア・イノベーションに投資する好機です。Global X AI Semiconductor & Quantum ETF (CHPX) は、この次世代コンピューティング・レイヤーを可能にする企業群をターゲットにしています。同ETFは、高度AIプロセッサーや高性能メモリー、相互接続技術、新興の量子ハードウェアといったAIやコンピューティング・アクセラレーションに最も直接的にさらされている分野で売上高の50%以上を確保している企業に焦点を当てています。

グローバルXの見方では、収益主導による選別基準とテーマを最優先するアプローチは従来型の半導体戦略とは一線を画しています。一般的な半導体戦略では景気循環色の強い分野やコモディティ化したセグメントの比重が高まり、結果としてテーマへのエクスポージャーが希薄化しがちです。これに対し、CHPXが集中的に投資するのは、AIが長期的に拡大するためのコンピューティング基盤を提供する企業群です。ただし、この企業群はAIコンピューティングの新たな課題がイノベーションのさらなる波を巻き起こすにつれて変動し続けます。

3. データセンター&デジタル・インフラ:AIの物理的基盤を可能にする

データセンターはAI経済にとって不可欠なものになりつつあります。AIアプリケーションが拡大するにつれてコンピューティングやストレージ、コネクティビティに対する需要は拡大し続ける可能性が高く、データセンターはAIコンピューティングとデータ・ストレージの中核ハブの役割を担っています。

現時点では、コンピューティング能力の多くはAIの訓練によって消費されています。今後は推論、すなわちリアルタイムかつ大規模なモデルの実行による消費が急速に増える可能性が高いと考えられます。2030年までに推論はコンピューティング需要全体の約80%を占める可能性があります(現在は約20%)7。この移行により、設備容量の構築や管理の方法が大きく変わり、効率性がより重視され、遅延を最小化するためにエンドユーザーの近くにコンピューティング能力が配置されるようになります。サイクルのこの段階では、独立系データセンター運営会社が経済全体によるAIの活用拡大を支援するのに適しています。

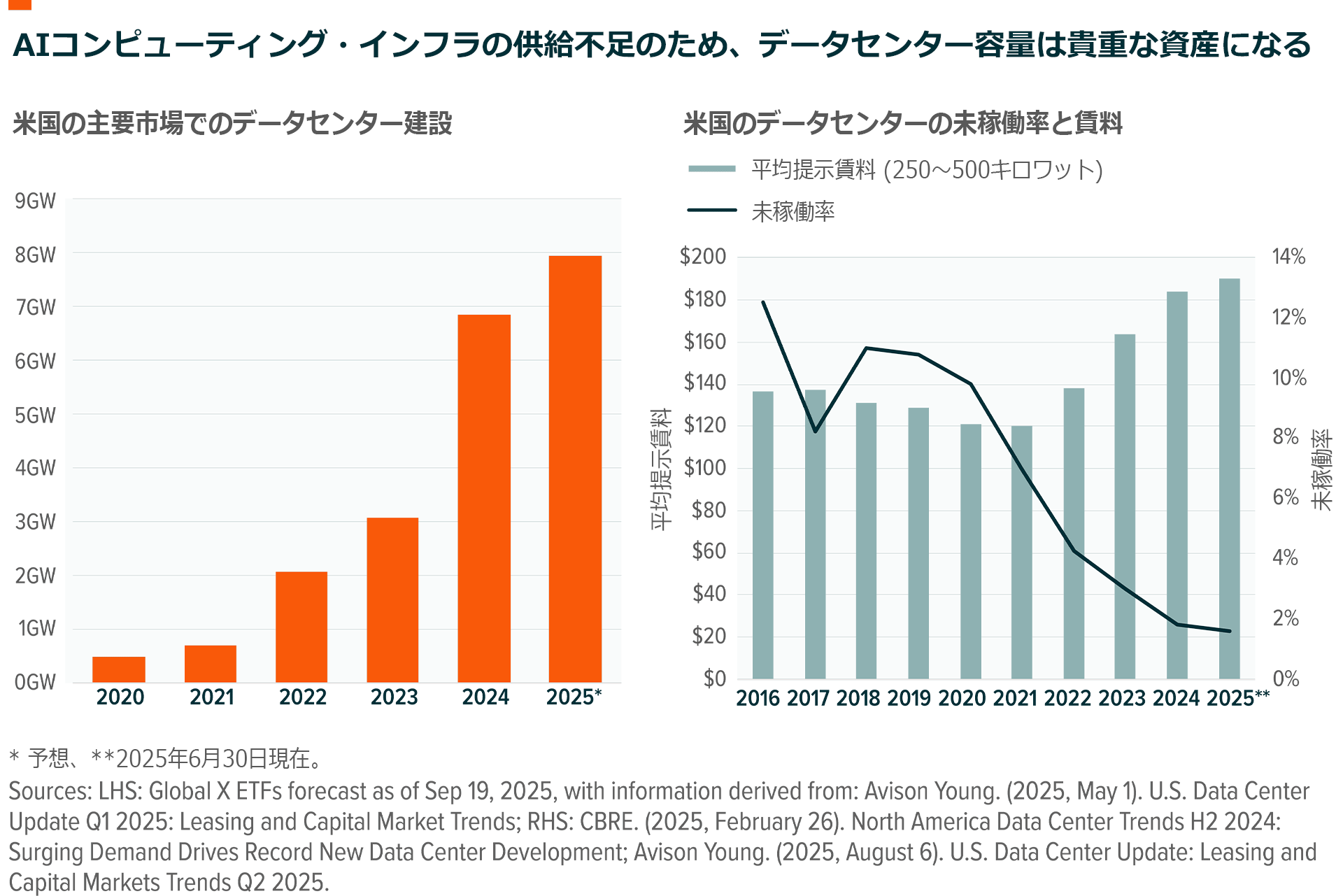

こういったトレンドはすでにデータセンターの採算性を大きく変えています。米国の主要市場では、設備容量の逼迫が依然として続いており、未稼働率は過去最低水準、もしくはそれに近い水準にあります。また、電力へのアクセスの制約が、新規開発を抑制する要因となっています8。その結果、データセンターREITはこれまでで過去に例を見ないほど強気な賃貸環境にあり、長期リースの更新率が高く、新築物件は建設開始前にリース契約が締結されることが多くなっています9。需要が供給を上回り続ける中、確立された拠点網、確実な電力供給契約、大規模施設にも対応可能な空き地を有する事業者は高い価格を要求し、成長を維持しています。

データセンターの採算性を大きく変えつつあるもう一つの要因はAIによるデータ生成の急増です。各AIクエリは保存、取得、処理を必要とする新たな情報を生成し、モデルが複雑になるにつれてこれらの需要は大幅に増加します。自律型AIエージェントは相互に作用し、タスクを完了するためにさらに大量のデータを生成するため、変化はますます加速するとみられます。こういった動きはシステム全体のストレージやメモリシステムの負荷を高めます。

グローバルX データセンター&デジタルインフラ ETF(DTCR)は、AIの導入が加速する中で、データ処理やストレージ、ネットワーク接続に対する需要の高まりの恩恵を受ける企業を投資対象としています。本ETFは、グローバルなデータ伝送とコンピューティングを可能にする実物資産やクラウド資産を構築・所有・管理するデータセンターや携帯電話基地局の運営企業を含むデジタル・インフラのバリューチェーン全体に焦点を当てています。

DTCRは専業運営会社に特化し、地域を限定しないアプローチを採用しています。本ETFは、AIエコシステムのインフラ層に重点を置くことによって、AIの急速な成長を支える上で必要なデジタル容量の(数年を要する)構築へのエクスポージャーを提供します。

AIの実装にはエネルギーと基盤インフラの整備が必要

AIはテクノロジーが現実世界と本格的に交差する段階に入り、その稼働を支えるために、消耗性資源の急速な拡大が求められています。投資の観点からは、これが「電動化」と「インフラ開発」のテーマに対する長期的な投資機会を創出します。

4. 電動化:AIの原動力

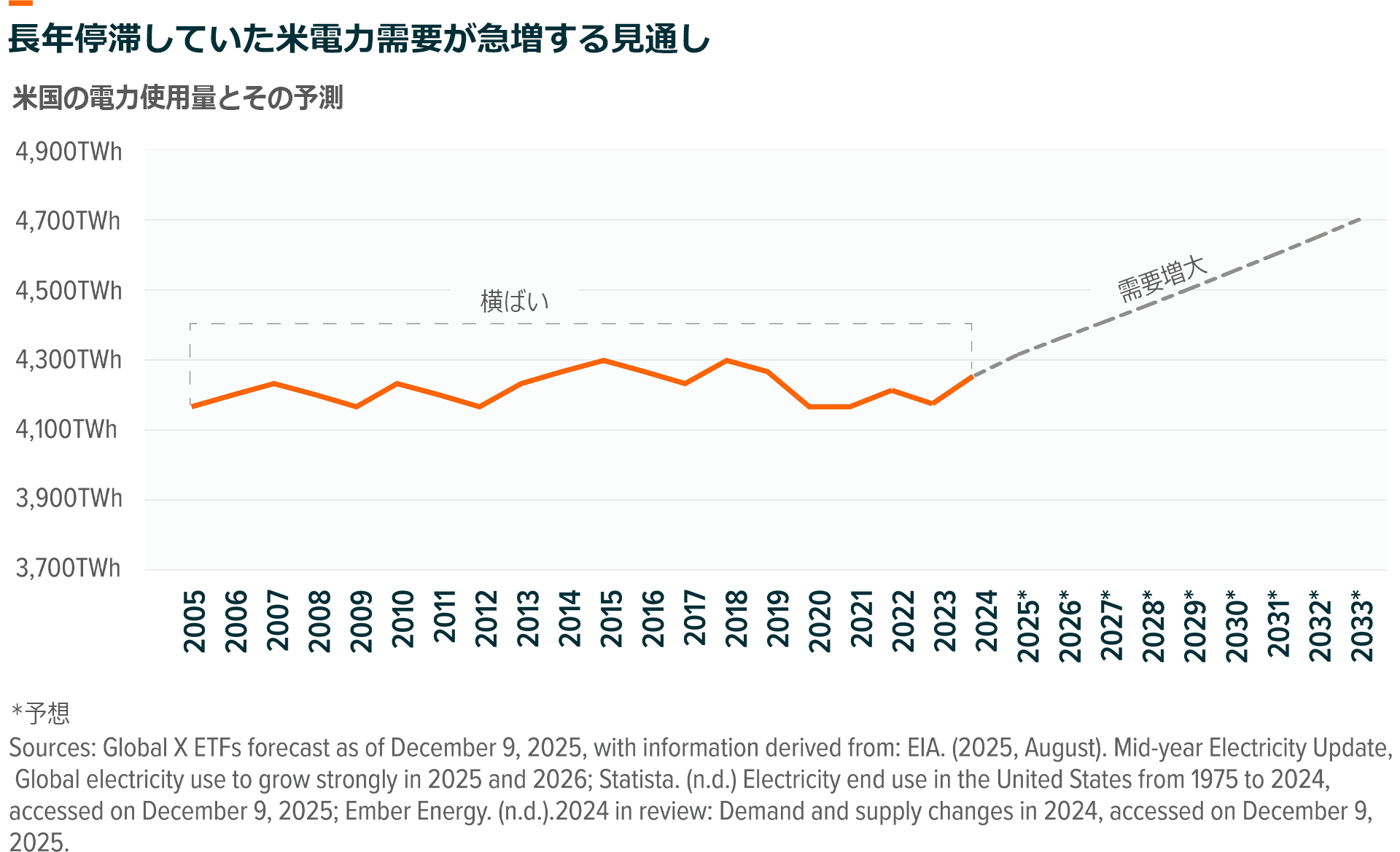

AIには大量の電力が必要です。OpenAIのGPT-4のような基盤モデルの訓練には約50ギガワット時(GWh)の電力が必要でした。これは米国の6,000世帯の年間消費電力に相当し、GPT-3の訓練に要した電力の約50倍に相当します10。AIの導入が加速するにつれて、米国のデータセンターは2030年までに米国の総電力の最大12%(現在は約4%)を消費する可能性があります11。

効率性の向上が急速に進んでも、電力需要の急増を補うには不十分です。半導体が改良され、アルゴリズムがより最適化されていますが、これらの改善は、新たなコンピューティング需要の規模と比べると微々たるものです。実際の需要を押し上げているのは、AIワークロードの拡大、データ量がますます増大するモデルの進化、そして数百万基のアクセラレーターを中核に据え、拠点あたり最大で5GWにも達する電力を必要とするギガスケール・データセンターの登場です12。これらの動きが拡大するにつれて、この業界の総電力需要は、効率化によって削減できるよりもはるかに速いペースで増加します。

送電網の状態も課題です。主に80年代と90年代に建設された送電網は改修の時期を迎えています。数年にわたる電力網への接続待機(相互接続キュー)、限られた伝送容量、AI以前の世界のために構築され老朽化したネットワーク、これらすべてが新たな送電能力の早期の配備を制約しています13。同時に、AIデータセンターは24時間365日途切れることのない電力を必要とし、電力会社と発電資源に前例のない圧力をかけています。これらの制約は送電インフラ、電力会社、電源構成に大きな影響を及ぼします。天然ガスと再生可能エネルギーがベース需要とピーク需要を満たす上で役に立つ一方、原子力エネルギーは継続的な高負荷のAI運用のための安定した長期的ゼロ排出エネルギー源として優れています。政策立案者はすでに、この需要見通しに備えるために先進的な原子力技術、小型モジュール炉、ウラン・サプライチェーンを改めて検討しています。

グローバルX 米国電力革命 ETF (ZAP) は、この新たなエネルギーサイクルの中心に位置する企業群に投資します。本ETFは、米国の従来型発電や代替発電の専業事業者および収益の半分以上を国内で得ているスマートグリッド・インフラの運営会社に特化しています。これらの企業は、発電容量を拡大し、送電システムを近代化し、AIの拡大に必要な信頼性の高い高電圧ネットワークを実用化する上で不可欠です。

AIの進展により電力需要が数十年にわたる上昇トレンドへと押し上げられる中、電化バリューチェーンは、AIエコノミーを支える最も重要でありながら過小評価されている基盤の一つとなる可能性があります。デジタル時代において電力供給力が競争優位を左右する決定的な要素となるなか、ZAPは、この基盤レイヤーに的確にアクセスする手段を提供します。

5. インフラ開発AIの基盤構築

AIのインフラ需要はここ数十年で最大級となる物理的な設備投資をもたらしています。発電所、送電網インフラ、半導体工場、データセンターはいずれも大規模で長期にわたる建設を必要とし、AIが実験段階から産業用途段階に移行するにつれて、これらのプロジェクトの規模は加速度的に大きくなっています。

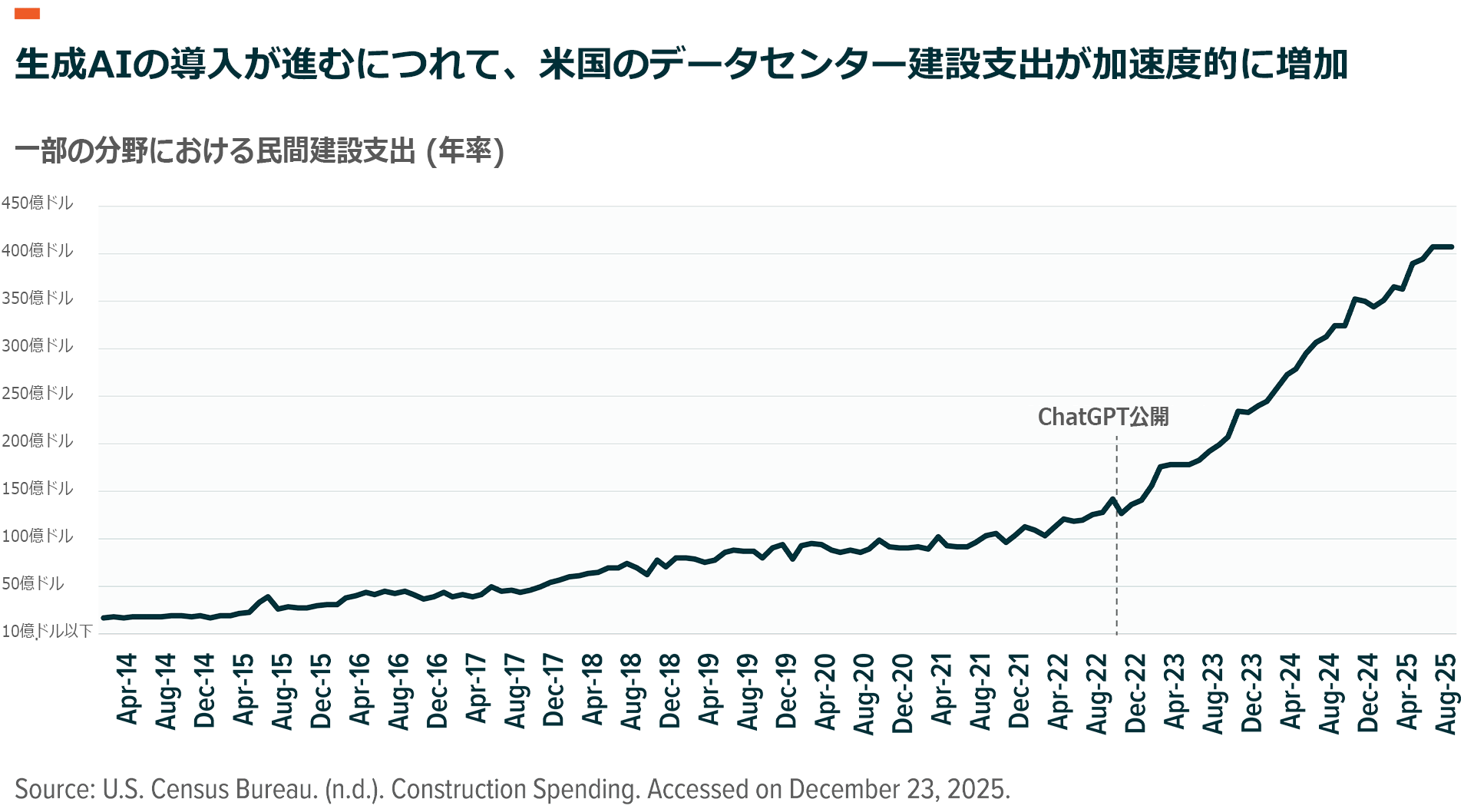

この動きは特に米国で顕著です。米国のテクノロジー大手数社は、2025年だけでAIデータセンターの拡張に3,500億ドル近くを費やした可能性があります14。その支出の一部は海外向けですが、かなりの割合はアリゾナ州、テキサス州、バージニア州などの国内テクノロジー・コリドー(技術集積地域)に向けられています。データセンター・コストの約20%は建設関連で、現在、年間400億ドルペースで資金がこの分野に流入しています15。同時に、これらの地域は高電圧送電網の拡張、変電所のアップグレード、大容量送電線の整備の中心地となりつつあります。これらは、AIクラスターによる24時間365日の電力需要を支えるためのインフラです。

この物理的な拡張はデータセンターだけにとどまりません。半導体メーカーは、国の奨励策やサプライチェーンの再編に後押しされ、米国内で重要な半導体チップを生産できるように事業を国内に戻しつつあります。同時に、電力会社は送電網の近代化と発電能力の拡大のために、2029年までに累計1兆ドル近くの設備投資を行う可能性があります16。これらの投資は、AI経済の基盤となる建設・エンジニアリング、そして素材関連の企業にとって持続的な追い風となります。

グローバルX 米国インフラ関連 ETF(PAVE)は、このような建設・エンジニアリングサービス、原材料、インフラ製品・設備、産業用輸送にまたがる構築の中核を担い、かつ収益の大半を米国で得ている企業群に投資します。複雑で資本集約的なプロジェクトに対する持続的な需要をAIが促進する中、PAVEは、米国近代史の中で最も重要なインフラ・サイクルの一つから恩恵を受ける企業群に投資しています。

AIがアプリケーション・エコシステムを加速

インフラ整備が整えば、新たなアプリケーションの波がAI成長の第3フェーズを牽引する可能性があります。将来を見通しにくいことは投資家にとって難点ですが、グローバルXでは既に注目されつつある経済分野にこそ投資機会がある、と考えています。

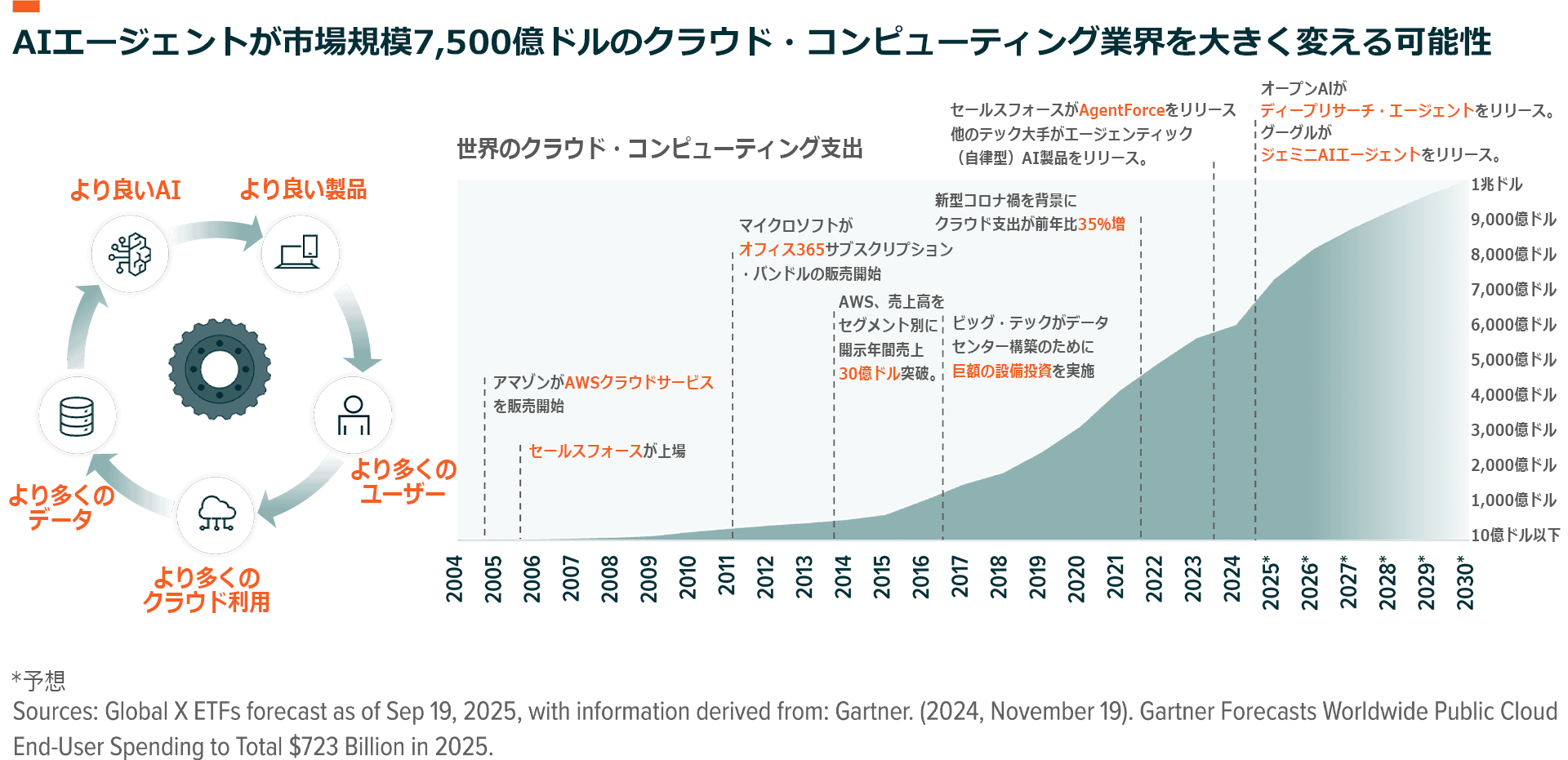

6. クラウド・コンピューティング:AIのオペレーティング・システム

クラウドインフラが、人工知能の配信層(ディストリビューションレイヤー)としての役割を担いつつあります。主要なモデル、エージェント、アプリケーションはすべてクラウドインフラ上で実行されます。ソフトウェアにAIを組み込むには既存のITシステムとの緊密な統合を必要としますが、現在、ITシステムのほとんどは公的クラウドや民間クラウド上で稼働しています。企業が業務全体にAIを導入するにつれて、自社で構築できない計算能力、ストレージ、データ管理をクラウド事業者に依存するようになります。クラウド大手にとって、この事業機会はすでに数十億ドル規模になっています17。

もう1つの大きな事業機会はAIが生み出す膨大な量のデータです。エージェントは、ツールを使って相互交流することにより絶え間ないフィードバックと新たな情報の流れを生み出すと考えられます。このデータは保存、取得、処理される必要があり、各段階でクラウド・プロバイダーは収益化することができます。「データのグラビティ(重力)」がデータの存在する場所により多くのAIワークロードを引き寄せ、収益化のレイヤーをさらに複合化する中で、世界規模の拠点を持つクラウド事業者が恩恵を受ける可能性が高いと考えられます。

大手ソフトウェア・ベンダーは、確立された販売ネットワークと企業の機密データへのアクセスを通じてAI主導の利益拡大を早期に実現できる立場にあります。エージェンティックAIモデルは記録システムとの深い統合に依存しており、それが実現できれば、クラウド・ネイティブなソフトウェア・プロバイダーとしての既存の地位を強化することができます。

AIエージェントのサブスクリプション、推論アクションの従量課金、コンピューティング時間ではなく成果と連動した使用量ベースの価格設定など、新たな収益モデルがすでに登場しています。こういった動きにより、現時点で約7,000億ドル(約110兆円)のクラウド・コンピューティング市場は2030年までに1兆ドル(約150兆円)をはるかに上回る規模に拡大する可能性があります18。2030年代にエージェントのワークロードが主流の企業コンピューティング・レイヤーに成熟していけば、この規模はさらに上振れする余地があります。

グローバルX クラウド・コンピューティング ETF(CLOU)は、クラウド・コンピューティングのエコシステムに関してAIが創出する機会を投資家が捉えるためのツールになり得ます。本ETFは、クラウド・サービスから売上の大半を得ている専業クラウド・ソフトウェア・プロバイダーやハイパースケーラーに対するエクスポージャーを提供します。クラウドがAI経済のオペレーティング・システムになる中、投資家は、今後10年でAI主導の企業成長が見込まれる今後10年に適応している企業群にCLOUを通じてアクセスすることができます。

7. ロボティクス:AIを物理的世界に持ち込む

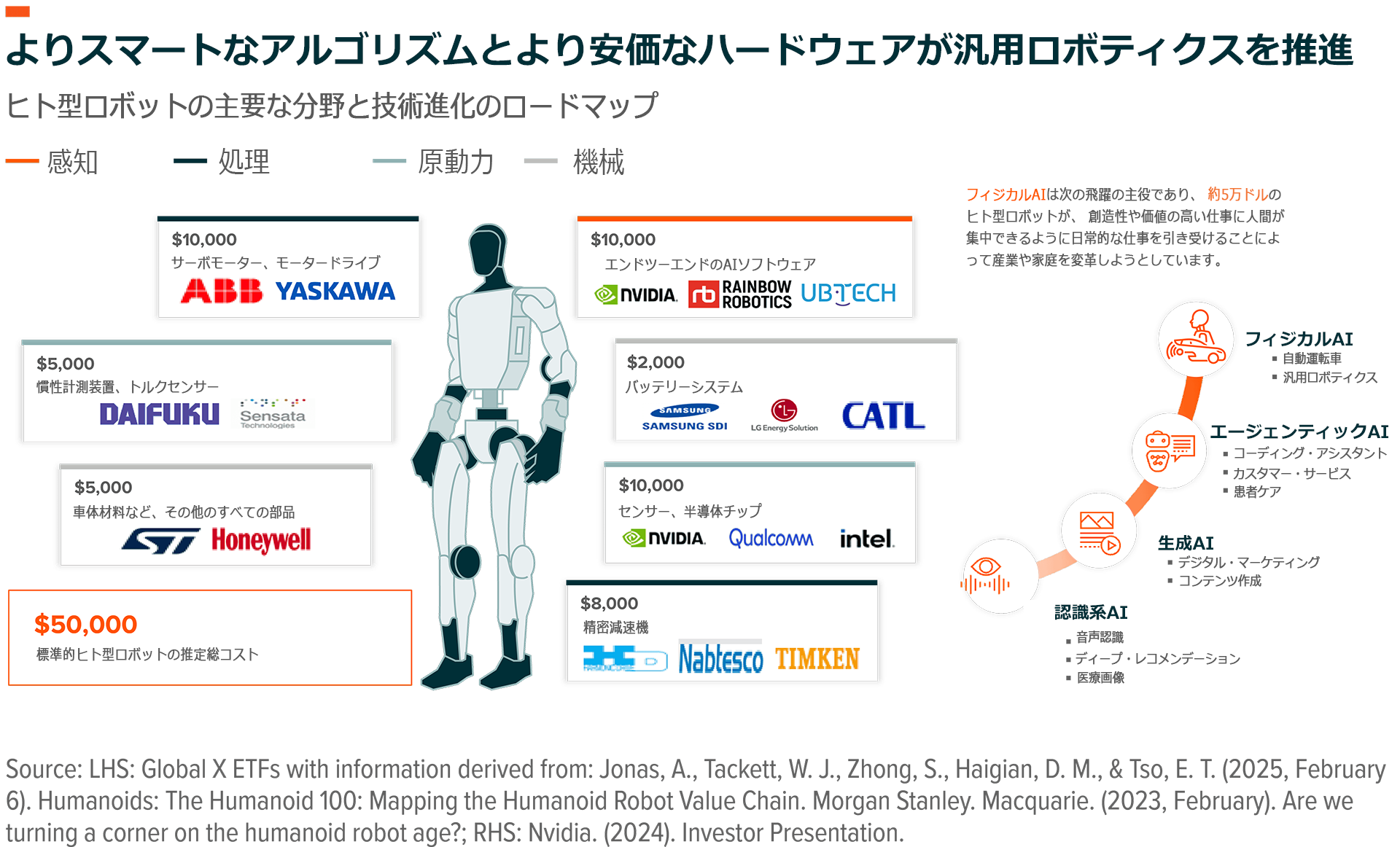

AIの次の大きな挑戦は物理的世界です。ロボティクスとは感知し、判断し、行動することができるインテリジェントなシステムを通じて現実の存在となったAIを指します。長らくロボティクスの革新はソフトウェアの成熟の遅さに制約されてきましたが、近年の計算コストの低下とAIハードウェアの効率化により、ロボットは制御された環境を超えて、商業・消費者向けの幅広い用途へと展開されると見込まれています。

自動運転車は、この技術が徐々に実用化に向かって進んでいることを示す初期の事例です。米国では、膨大な量のセンサー・データをリアルタイムで処理するロボットシステムにより、自動運転タクシーの乗車回数は現在の週25万程度から、2020年代末には週数千万を超える可能性があります19。センサー・フュージョン、ローカル処理、リアルタイムの最適化などの基盤技術は他のセクターでも活用することができます。

現時点で、産業用ロボティクスは依然として最大かつ最も確立されたフィジカルAIの分野であり、すでに世界中で400万近くのシステムが配備されています20。AIの改良により、これらの機械は反復的で構造化されたタスクにとどまらなくなる可能性が高く、様々な変化に対応できるようになり、工場における自動化と戦略的リショアリングを加速させる可能性があります。同様に、サービス・ロボティクスも、AIによって知覚、精度、適応性が向上するにつれて大幅に拡大する見込みです。医療分野では、モデルが訓練とリアルタイムの判断支援を強化するにつれて、ロボット支援手術が増えています。物流ネットワークは、ラストワンマイルの効率性を強化するため、多くのドローンや配送ロボットを展開しています。防衛分野では、フィジカルAIが偵察機能や支援機能の耐性を強化し、同時に人間の軍隊のリスクを軽減しています。

グローバルX ロボット&AI・ETF(BOTZ)は、工業用ロボティクスや(ヘルスケア分野などの)非工業用ロボティクス、ドローン・無人航空機(UAV)、フィジカル・ロボティックス向けAIシステムを手がける企業など、フィジカルAIの変革を推進する企業へのエクスポージャーを提供します。本ETFは非常に厳しいスクリーニングを適用しており、構成銘柄はこれらのサブセグメントから売上の50%以上を得ている必要があります。

AIのストーリーが一握りの大手テック企業を超えて広がる中、AIが従来のテック企業以外に及ぼす影響に関してエクスポージャーを保有したい投資家は、テクノロジー・セクターで一般的に取り上げられることが少ないロボティクスや産業オートメーション分野の有力企業に焦点を当てている同ETFにおそらく魅力を感じることでしょう。

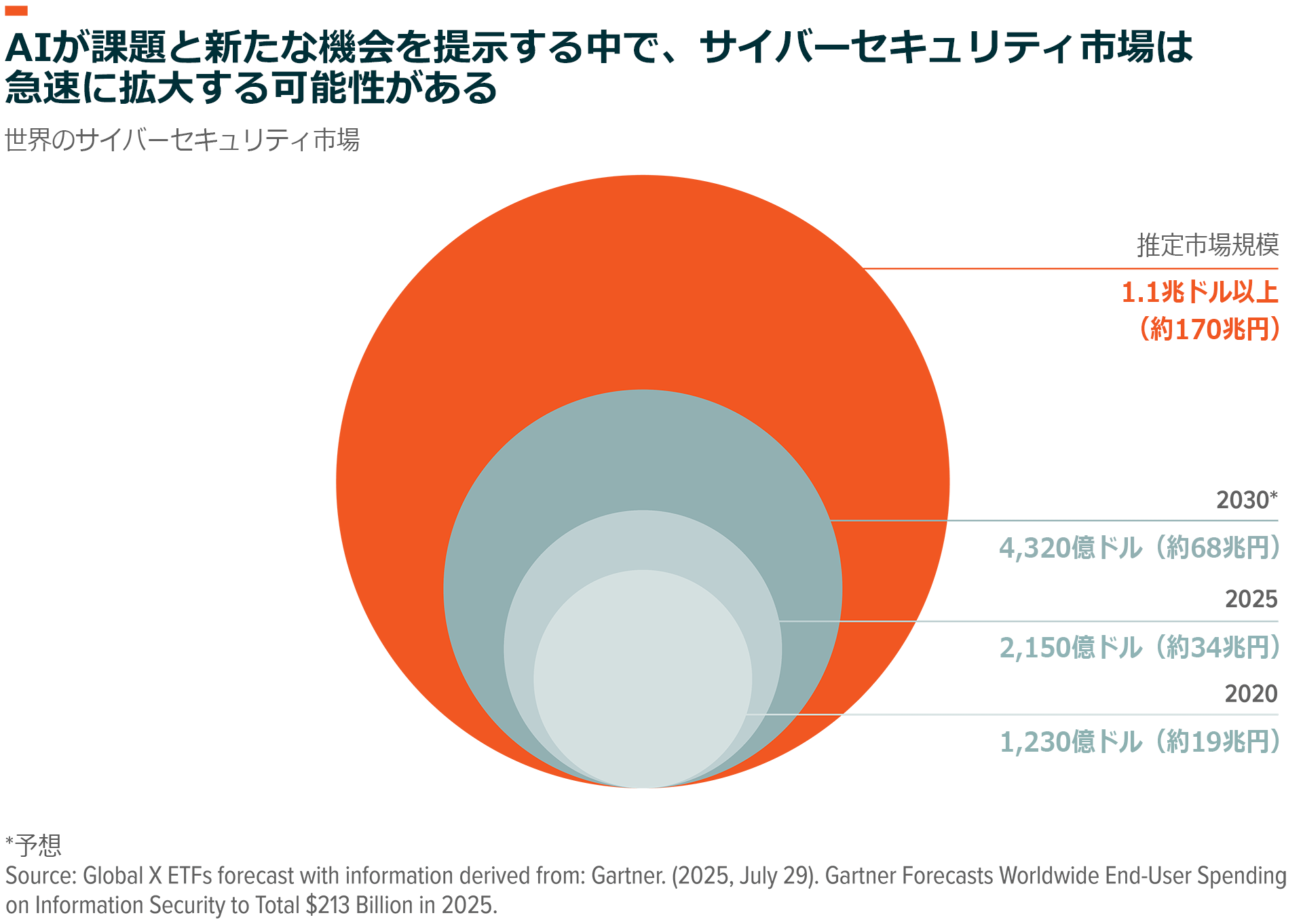

8. サイバーセキュリティ:インテリジェンス経済の安全性確保

AIが重要なインフラ、工場、クラウド・ネットワークに広がるにつれて、サイバーセキュリティはより緊急性を帯び、複雑になっています。新たなAIシステムはそれぞれデータフローやエンドポイントとともに攻撃対象となる領域を増やしています。企業システムにアクセスできるAIエージェントは、セキュリティが確保されていなければリスクを増幅させます。強固なセキュリティがなければ、効率化のために設計されたツールそのものが非常に危険な脆弱性となる可能性があります。

主要なサイバーセキュリティ企業は、AIを検出・対応ワークフローに直接組み込み、機械のスピードで脅威を特定・対処できる自律型のセキュリティ・プラットフォームを構築しています21。この変化により、サイバーセキュリティはAI経済の二次的レイヤーではなく、基本的な柱として位置付けられるようになっています。これは、一組織あたりの攻撃が前年比49%近く増加しているという世界の脅威環境の悪化と相まって、この業界にとって強力な追い風となっています22。2030年までにサイバーセキュリティ支出は年間4,320億ドル(約68兆円)に達する可能性があり、AIが攻撃対象となる領域を拡大するにつれて、推定市場規模ははるかに大きくなると考えられます23。

グローバルX サイバーセキュリティ ETF(BUG)は、セキュリティ・インフラ(クラウド・セキュリティ・ソリューション、本人確認・アクセス管理プラットフォーム、ネットワーク・セキュリティ・システム、エンドポイント保護、従来のITやAIアプリケーションに係るその他の様々なセキュリティ・インフラなど)の次世代インフラを構築している企業群へのエクスポージャーを提供します。AIがデジタル領域とフィジカル領域にまたがって拡大する中、サイバーセキュリティは持続的成長の柱として、インテリジェンス経済の安全で信頼性の高い大規模な運用を保証します。

結論:AIによる経済変革は巨大なテーマである

電気やインターネットと同じように、AIは経済が機能するあり方を大きく変える可能性がある汎用テクノロジーです。半導体やデータセンターからクラウド、ロボティクス、サイバーセキュリティまで、AIシステムの各レイヤーは認知的作業を自動化し、コード生成や自律型システムといった新しい市場を創出するなど、イノベーションと生産性の自己増強サイクルに貢献しています。AIがデジタル時代の新たな公共インフラとなる中、AIを投資可能なエコシステムとして捉え、相互に関連する投資機会全体にわたってポジションをとることが投資家にとって重要です。

関連ETF

関連商品へのリンク先はこちら:

282A – グローバルX 半導体・トップ10-日本株式 ETF

DTCR – グローバルX データセンターリート&デジタルインフラ ETF

CLOU – グローバルX クラウド・コンピューティング ETF