銀(シルバー)とは?

銀はしばしば、より注目度の高い金(ゴールド)の補完的な存在として見られます。しかし近年では、銀は独自の特徴によって金との差別化が進み、貴金属としての価値と工業用コモディティとしての価値の両方を兼ね備えた資産として評価されています。本レポートでは、銀がなぜ投資家にとって魅力的で独自性のある投資対象なのかを、以下の5つのポイントから解説します。

- 銀はどのように、どこで採掘されているのか?

- 銀は現在どのように使われているのか?

- 銀と金にはどのような関係があり、銀ならではの特徴は何か?

- 銀の需給動向はどうなっているのか?

- 現物の銀、先物、銀鉱山株への投資にはどのような違いがあるのか?

銀はどのように、どこで採掘されているのか?

銀鉱石は、露天掘りと坑内掘りの両方の方法で採掘されています。露天掘りでは、地表に比較的近い鉱床を重機で採掘します。一方、坑内掘りでは、地中深くに坑道を掘ることで鉱石を取り出します。採掘された鉱石は、その後、破砕・粉砕されたうえで、「浮遊選鉱(フローテーション)」と呼ばれる工程によって有価鉱物が分離されます。この工程により、鉱石中の銀などの有価鉱物の濃度は通常30〜40倍に高められます1。その後、精錬業者が電解またはアマルガム法(水銀を用いた精製法)によって、抽出された銀の純度をさらに高めます。

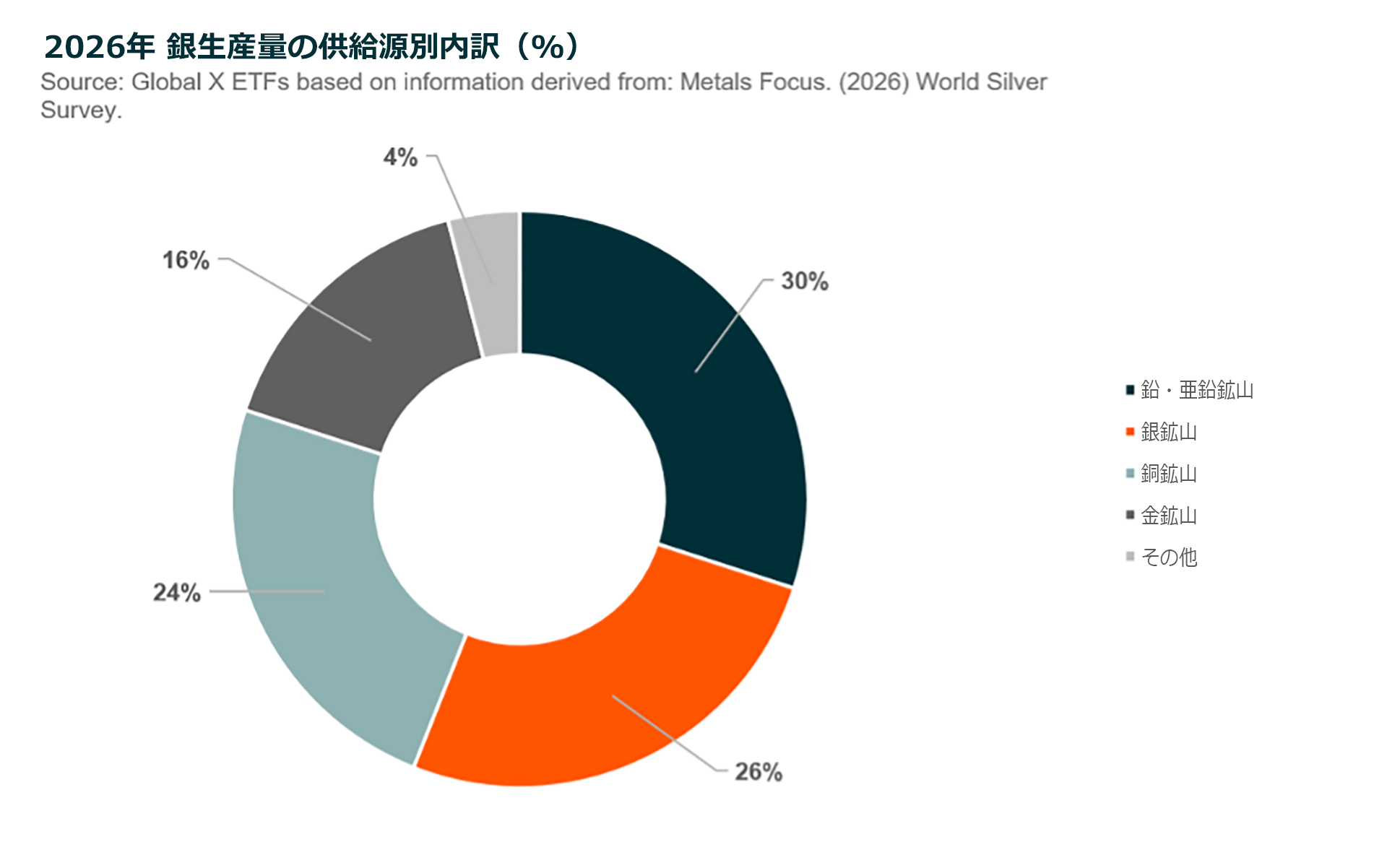

2026年時点で、銀を主要産物として採掘する鉱山から供給される銀は、世界の銀生産量全体の26%に過ぎません2。残りの74%は、銅、鉛、亜鉛など他の金属を採掘するプロジェクトの副産物として生産されています3。当然ながら、銀を主要産品として生産する企業の収益は、銀価格との連動性が高く、銀を副産物として生産する企業と比べて、銀価格の変動による影響をより大きく受ける傾向があります。

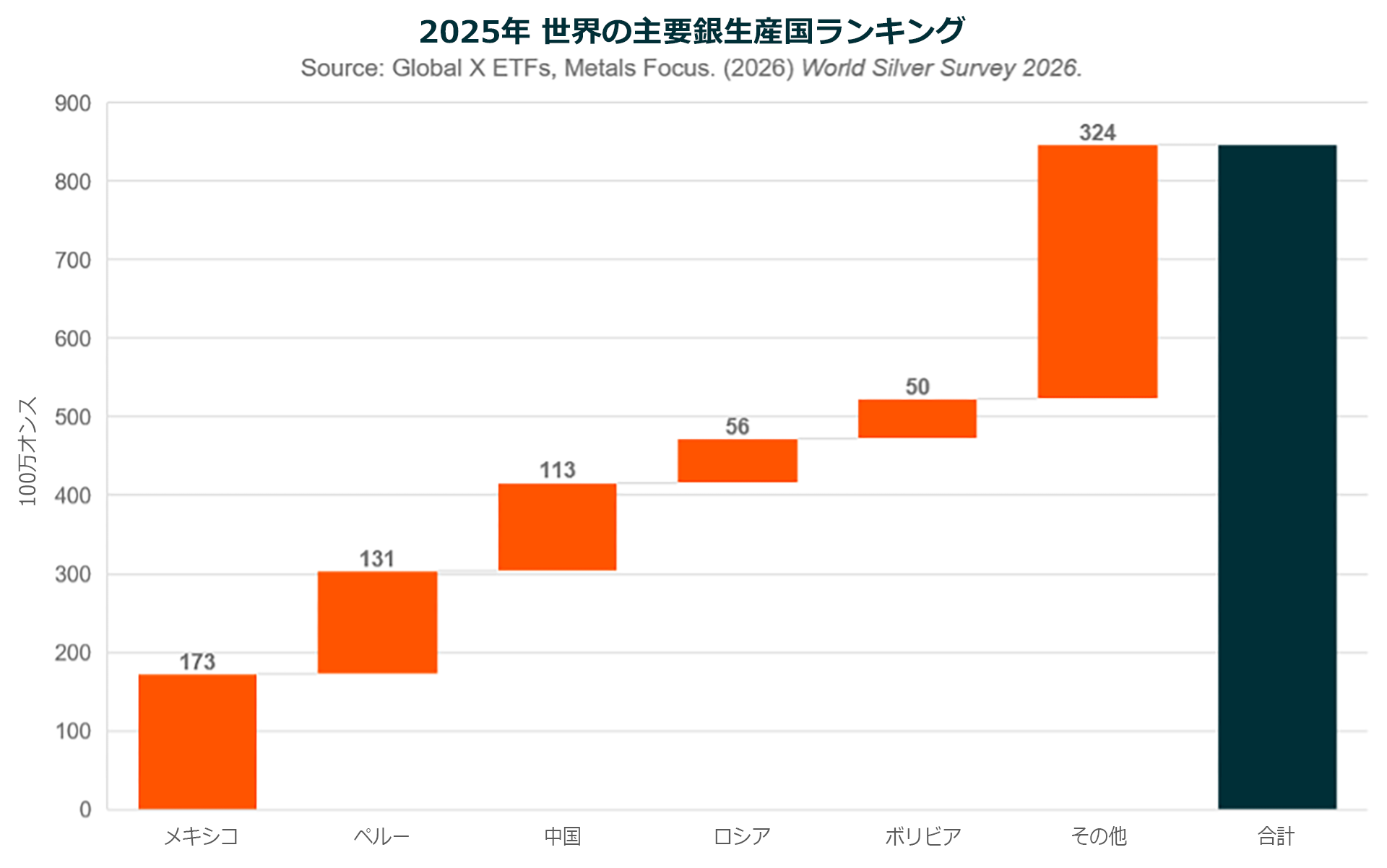

銀は世界各地で産出されていますが、生産は南北アメリカ大陸に集中しており、世界の銀生産量の約50%を占めています。なかでも、メキシコ、ペルー、チリの3か国だけで世界生産の42%を供給しています。一方、南北アメリカ以外では、中国、ロシア、ボリビアが主要な生産国であり、これら3か国で世界生産量のおよそ26%を占めています3。

銀はどのように使われているのか?

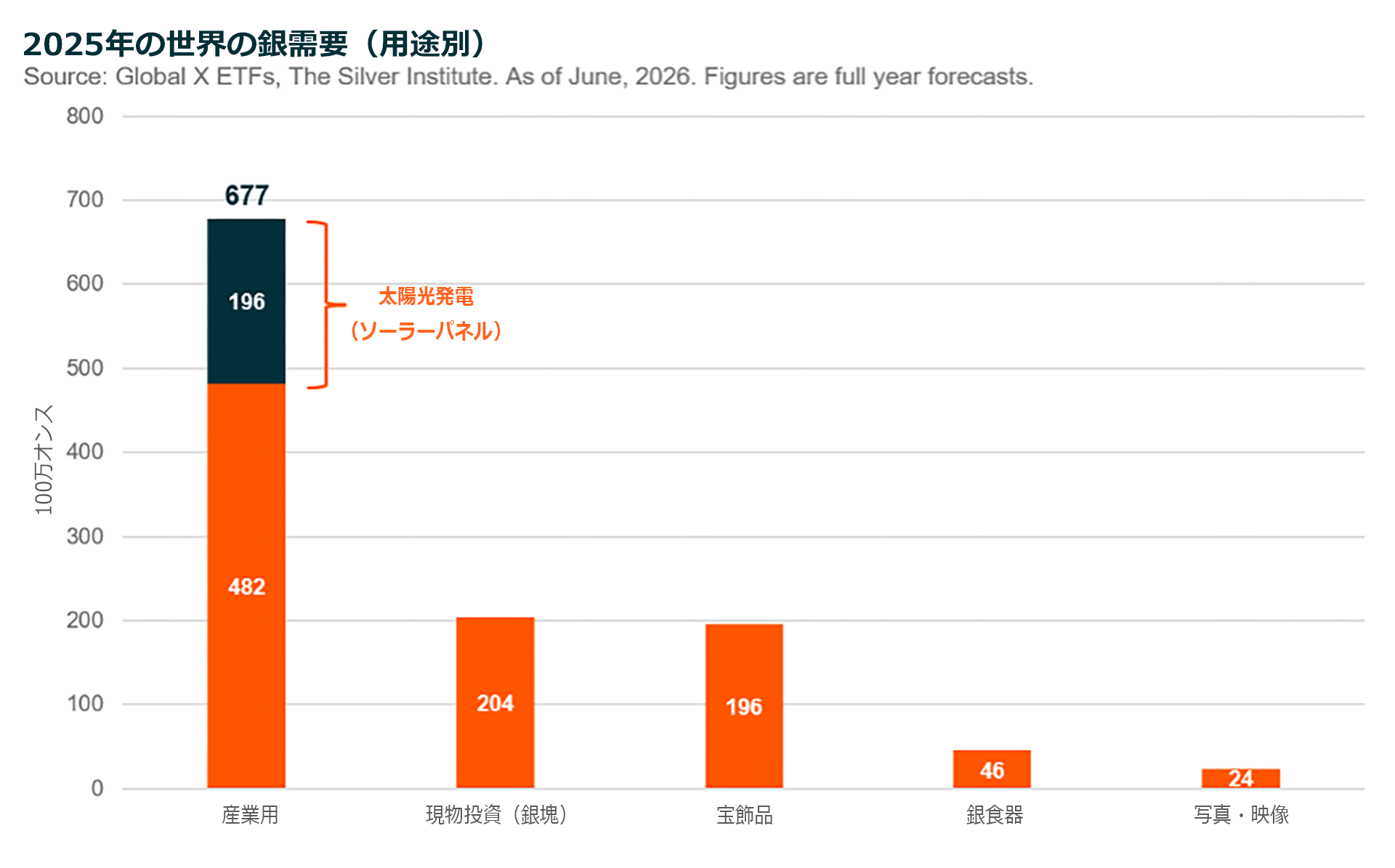

何世紀にもわたり、銀は主に宝飾品、食器、美術品といった高級品の製作に使われてきました。こうした伝統的な用途は現在でも銀の重要な価値の一つと認識されており、多くの投資家がその耐久性や収集価値に魅力を感じています。2025年時点では、これらの用途が年間の銀需要全体の約21%を占めており、さらに現物投資などの投資需要が約18%を占めています4。

多くの投資家は貴金属としての銀の価値を認識していますが、銀が大きな産業需要の基盤を持つことは、まだ十分に理解されていません。実際、近年は産業用途での消費が大きく伸びており、現在では年間銀需要の約60%を占めています。そのため、銀は貴金属であると同時に、産業用コモディティとしての性格も強めています。

この成長を支えているのは、銀の熱伝導性や導電性、延性、展性、高い反射率といった特性です。現在、銀はLED照明、フレキシブルディスプレイ(折りたたんだりできる柔軟な表示装置)、タッチスクリーン、RFIDタグ、携帯通信技術、そして特に太陽光パネルなど、急成長するさまざまな技術分野で幅広く使用されています。銀ならではの特性に加え、多くの用途で必要とされる量が比較的少ないことから、一度テクノロジーのサプライチェーンに組み込まれると、代替されにくい素材となっています。

銀は金と何が異なるのか?

銀と金は、いずれも貴金属に分類されることから、投資対象として比較されることがよくあります。しかし、両者は、1)銀には産業用途があること、2)市場規模が異なること、という2つの点から、投資家に提供するエクスポージャーが大きく異なります。

前述の通り、銀の産業用途は大きく拡大しており、現在では需要の過半を占めています。これに対し、金需要のうち産業用途に結び付くものは約7%にすぎず、残りの多くは宝飾品、投資用地金、中央銀行による購入によって支えられています5。そのため、金はより純粋な貴金属である一方、銀価格は貴金属としての投資家心理と実体経済に基づく需要の双方から影響を受けます。

両金属は市場規模の面でも大きく異なります。銀は依然として比較的ニッチな投資対象であり、金に比べて流動性が低く、市場全体の規模も小さい傾向があります。そのため、ボラティリティが高まりやすく、時には供給ひっ迫など、より極端な市場動向につながることもあります。

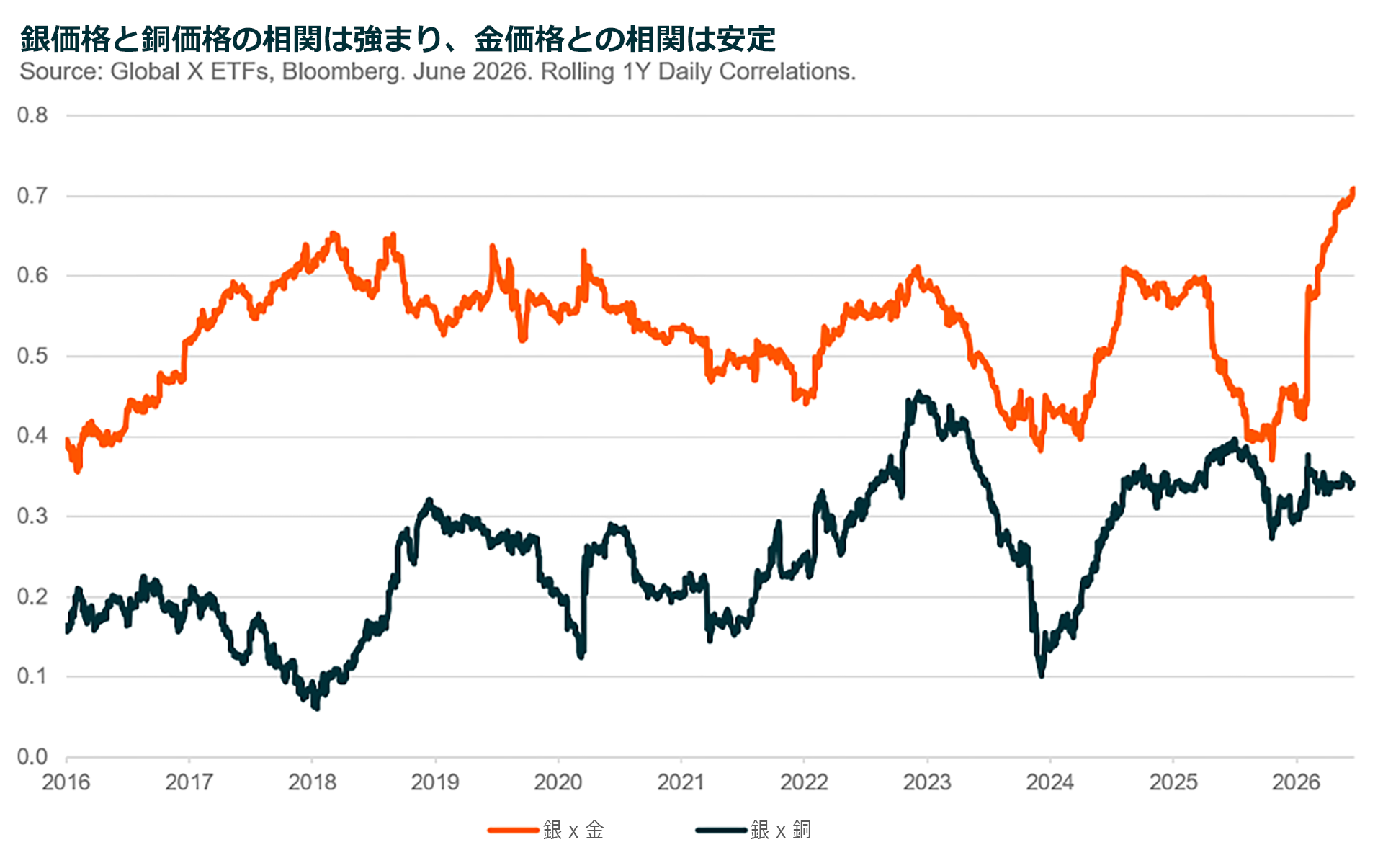

銀と金にはどのような関係があるのか?

金と銀は、人類の歴史とともに価値の保存手段として利用されてきた代表的な貴金属です。両者は長年にわたり相対的な価格関係を維持しており、この関係性は今日でも投資家が市場を分析するうえで重要な指標の一つとなっています。

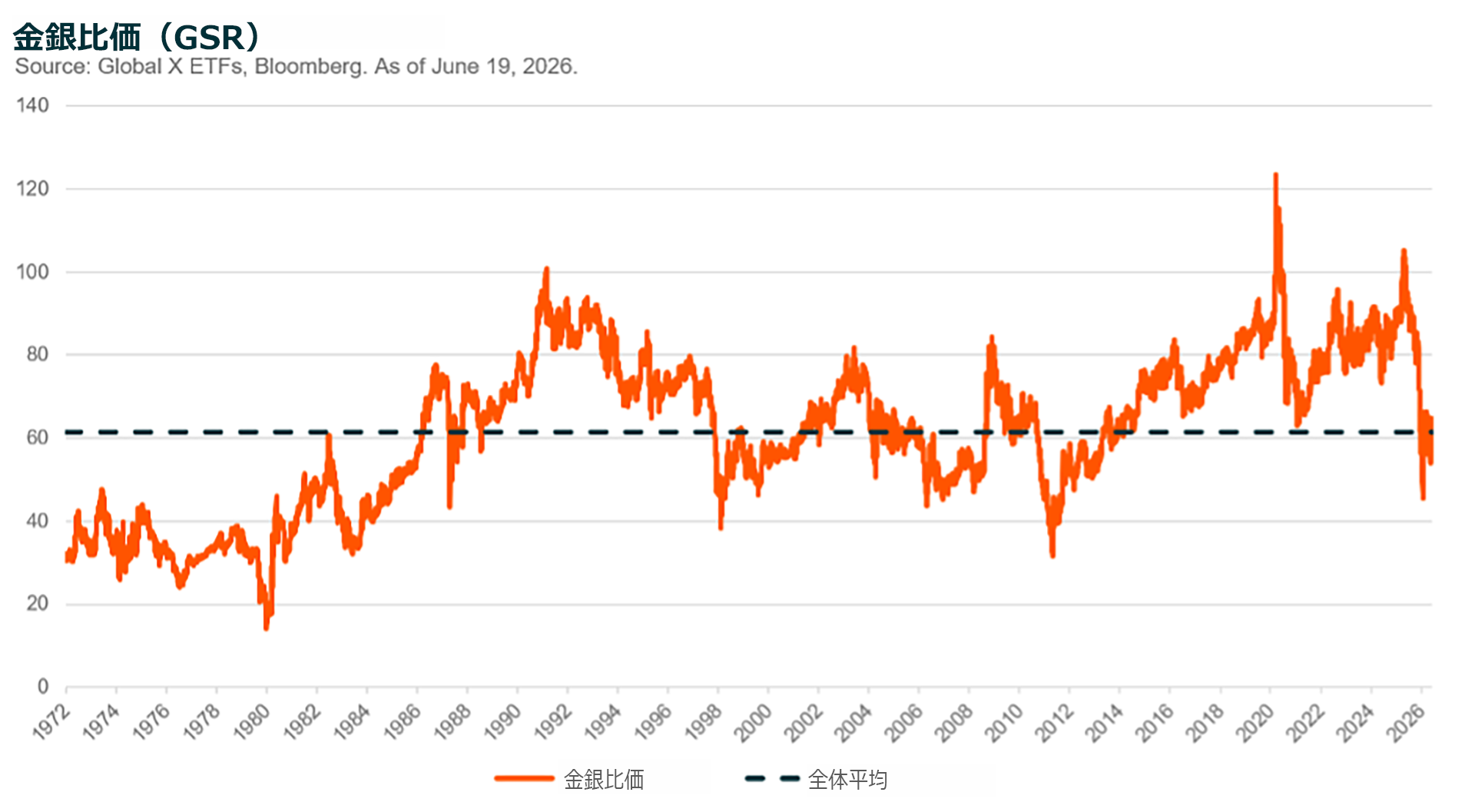

金銀比価(GSR)は、金1オンスを購入するために必要な銀のオンス数を示す指標です。両金属の相対価格を追跡することで、投資家は一方が他方に比べて割安または割高に見える局面を把握しやすくなります。ブレトンウッズ体制の崩壊と金の公開市場取引の再開以降、この比率は平均で約62となっています。

GSRは、バリュエーション格差が歴史的に見て異例なほど拡大している局面において、そうした格差がその後縮小する傾向があることから、特に有効な指標となります。一例として、2025年4月には比率が100に達し、歴史的にも稀な水準となりました。その後、バリュエーション格差が縮小する中で、銀価格はその後の10か月間で250%超上昇しました6。

こうした重要な違いがある一方で、銀は実質金利や米ドルとの逆相関、価値保存手段としての役割が金と似ていることから、今なお「第二の金」と見なされることがあります。歴史的に、米国の実質金利の低下や米ドル安は、銀を含む貴金属にとって追い風となる環境を生み出してきました。しかし過去10年間を見ると、銀価格と米国金利との負の相関関係は金ほど強くなくなっている一方で、工業用金属との相関は高まっています。この変化は、銀の産業需要基盤が拡大していることを反映しており、銀が貴金属であると同時に産業用金属でもあるという独自の位置づけを一段と裏付けています。そのため、銀は投資ポートフォリオに組み入れる対象として、魅力的な選択肢となり得ます。

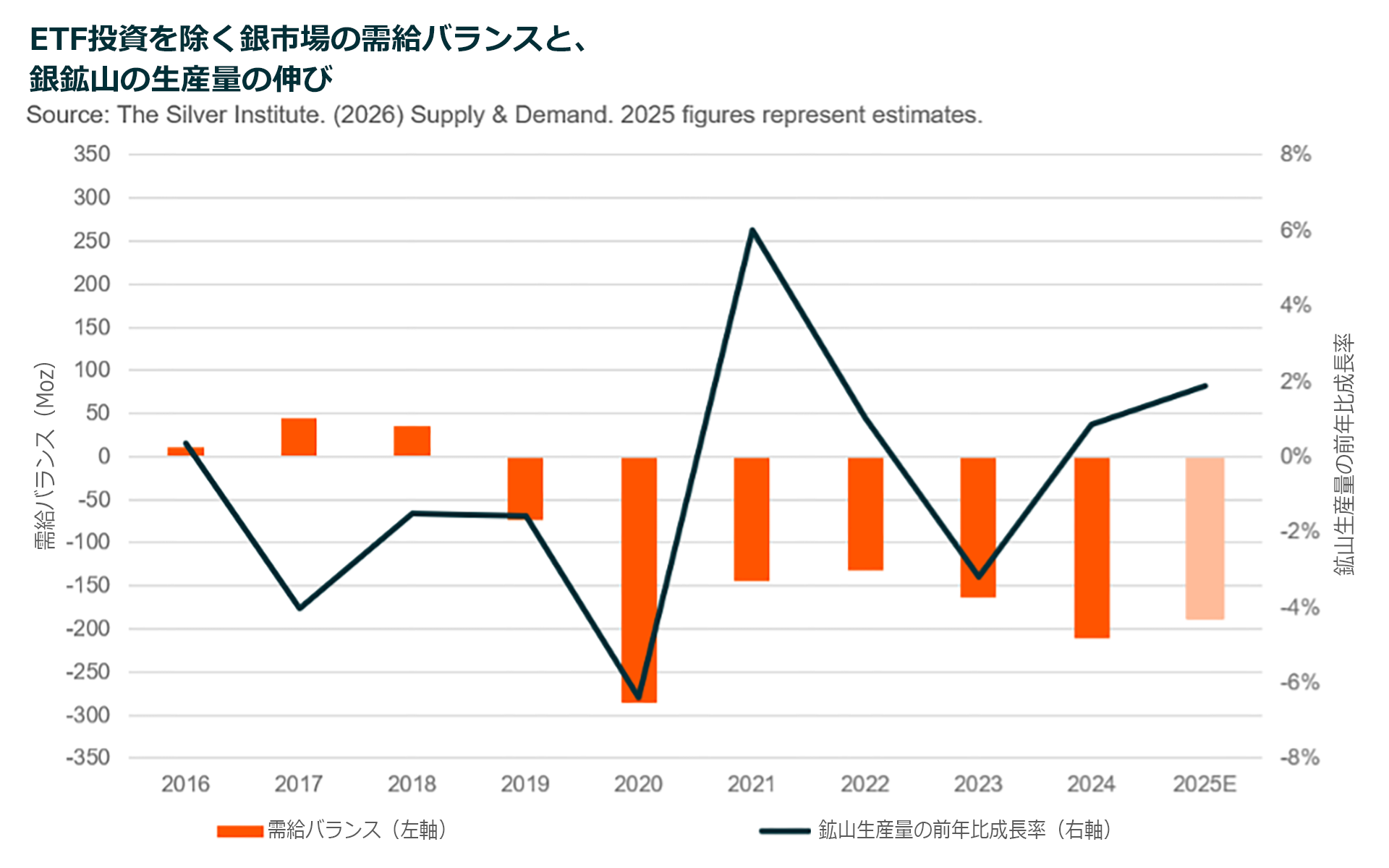

銀の需給動向はどうなっているのか?

世界の銀需要は、歴史的にはおおむね供給と均衡していました。しかしその後、市場は慢性的な構造的供給不足へと移行し、需要が一貫して生産を上回る状況が続いています。2026年には、8年連続の年間供給不足を記録すると見込まれています7。

この偏りの多くは、太陽光発電需要の急拡大によってもたらされています。太陽光パネルにおける銀消費量は2026年に1億9,570万オンスに達し、2010年の水準のほぼ4倍となりました8。自動車の電動化や発電・送配電への投資も、追加的な需要源となっています。一方で、生産の伸びは停滞しており、銀の総供給量は過去10年間で2,700万オンス減少しています。

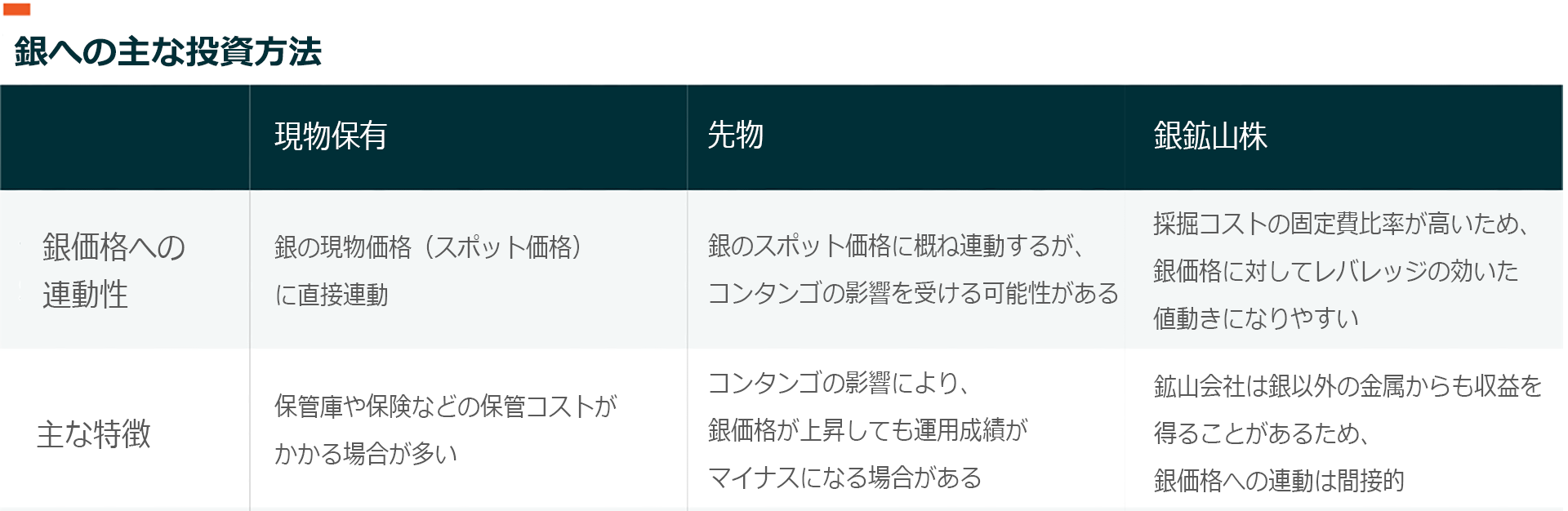

現物の銀、先物、銀鉱山株への投資にはどのような違いがあるのか?

1. 銀鉱山株

銀鉱山株は、銀価格への間接的なエクスポージャーを提供することができます。これらの株式は、営業レバレッジ効果により、銀価格に対するレバレッジを伴う投資対象となる傾向があります。鉱山企業は金属を採掘するためのコストが比較的固定的であるため、基礎となるコモディティ価格の上昇(または下落)は、ほぼ直接的に利益率へ反映されやすくなります。鉱山株は市場の取引時間中に売買できるため、現物の銀に比べて流動性がかなり高いと言えます。一方で、特定企業の株式を保有することに伴う固有リスクにさらされる点は潜在的なデメリットです。ただし、このリスクは銀鉱山企業に的を絞ったETFを通じて分散しながら投資することで軽減できる可能性があります。

2. 先物

銀のペーパー取引は先物市場を通じて行われます。ペーパー取引とは、投資家が金属を物理的に保有することなく銀へのエクスポージャーを得る手段であり、流動性の向上や保有コストの低減につながる可能性があります。地金市場とは異なり、先物市場では投資家がレバレッジを活用することも可能です。一方、先物のデメリットの一つにコンタンゴがあります。コンタンゴは、コモディティの先物価格がスポット価格を上回る状態を指し、この場合、銀のスポット価格が上昇しても、時間の経過とともにリターンが押し下げられる可能性があります。先物取引の利用には、市場リスク、レバレッジリスク、流動性リスクが伴います。先物取引利用しない投資商品と比較して、より大きな損失が生じる可能性があります。レバレッジの利用は、市場のボラティリティによる影響を増幅させる場合があります。

3. 現物の銀とETF

銀価格へのエクスポージャーを得る最も分かりやすい方法は、貴金属ディーラーから銀地金を直接購入することです。貴金属ディーラーは、スポット市場価格に基づいて銀を販売します。現物保有の利点は、その価値が広範な銀市場の価格動向におおむね連動することです。しかし、ディーラーは銀の売買時にプレミアムを課すことがあり、これがリターンを大きく押し下げる可能性があります。また、金庫の購入や貸金庫の利用など、保管に伴う追加コストも考慮する必要があります。このような点で、現物の銀ETFにはいくつかのメリットがあります。ETFを活用することで、投資家は機関投資家レベルの安全性と保管体制にアクセスできるほか、低コストかつ高い流動性のもとで適正な価格形成を享受できます。現物の銀ETFへの投資は、現物の銀を保有する利点を備えつつ、その多くの不便さを取り除くものです。ただし、銀そのものは引き続きボラティリティの高い資産であり、ETFであっても、銀へのエクスポージャーに伴う価格変動から投資家を守るものではありません。

銀:貴金属と産業用金属の双方の魅力

銀は、貴金属と産業用金属の双方の性質を持つ独自の金属です。こうした特性により、銀はポートフォリオにおいて有用な保有資産になり得ると考えられます。市場のボラティリティが高まる局面など、貴金属需要が高まりやすい環境に加え、産業需要が拡大する力強い経済成長局面においても、価格上昇の可能性があるためです。グローバルXでは、長期投資家にとって現物の銀への資産配分は、資産保全と値上がり益の両面をバランスよく捉えた投資アプローチの一つになり得ると考えています。

関連ETF

関連商品へのリンク先はこちら: