2022年下半期の見通し 景気後退か否か

現在、少なくとも短期的なスパンにおいては、タカ派/弱気な投資家の見方がハト派/強気な投資家よりも優勢であるように見えます。2022年上半期においては、インフレが深刻化すると同時にFRBが金利引き上げのペースを速めたために、市場ではこの弱気な見通しが強まり、市場全体のリターンもこれを裏付けています。下半期においても、加熱するインフレ、金利上昇、および市場におけるボラティリティの高まりが引き続き中心的な話題となると見られ、これらの傾向が消費者行動や世帯支出にどのような影響を与えるかが特に注目されるでしょう。コロナ禍において貯蓄水準が高まったことで、米国の消費者の財務状況は比較的堅調です。ただし根本的な問題は、消費者の購買力が景気後退を食い止めるだけの力を持つか否かです。全体として、消費者の購買行動や米国で景気後退が発生するリスクについて考える場合、労働市場の動向が鍵を握るとGlobal Xでは考えています。現在の米国経済は、仮にマイナス成長になったとしても、負の連鎖が発生する部分は比較的少なく、深刻な景気後退が発生するリスクはそれほど高くないと考えられます。

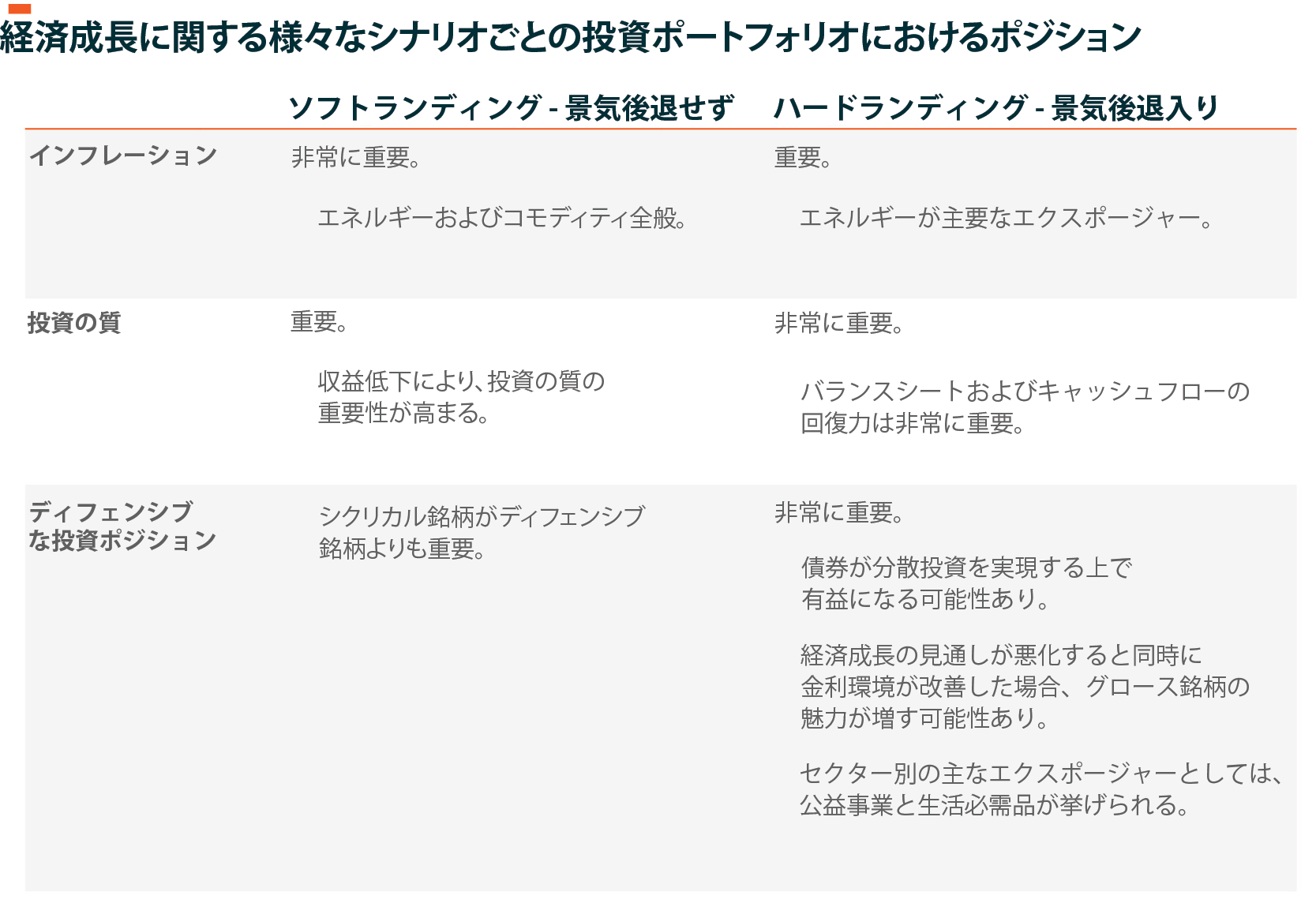

重要なポイント

- 一般的に、景気後退は複数のサイクルが同時に縮小する際に深刻化します。現在の状況は、収益サイクルが弱含みである一方、実体経済に影響を及ぼす他の分野は引き続き堅調だと考えられます。このため、景気後退が発生したとしても、負の連鎖が発生する部分は比較的少なく、景気後退の規模は限定的になる可能性が高いでしょう。

- ソフトランディングであれハードランディングであれ、インフレ傾向を抑制し、投資の質を維持することが最も重要です。企業の予想収益が低下する場合、ディフェンシブなポジショニングおよび投資の質に対する関心が高まります。Global Xでは、食品サプライチェーンにおける混乱の影響が事後的に発生し、エネルギー費用が上昇すると見られるため、2023年まではインフレ傾向が継続すると予想しています。

- さらに、セキュリティ分野も新たな時代に突入しています。現在この分野で重要性が高まっているのは、エネルギー安全保障、食品安全保障、そしてサイバーセキュリティです。

- 金利変動による影響の受けやすさと成長可能性を天秤にかけた場合、現在はバリュー株の方が優位に立っていると言えます。経済成長が低迷する場合、ディフェンシブ銘柄がシクリカル銘柄よりも重要になる一方で、経済成長のペースが鈍化するだけに留まり、金利環境が改善されれば、グロース銘柄の魅力が増すでしょう。

過熱するインフレ傾向への対策に追われるFRBおよび各国の中央銀行

Global Xの見方では、各国の中央銀行が公に認めている以上に、市場は経済成長の勢いが弱まり、インフレ率が高まるだろうと予測しています。Global Xでは、2022年下半期においても引き続きインフレの今後の見通しが最大の注目要素であり、市場は、インフレ率が通常の水準を上回る期間がどの程度継続するかに焦点を当てると予測しています。

現在の経済シナリオにおいてインフレ傾向を悪化させている主因は、エネルギー価格と食品価格の高騰です。エネルギーおよび食品の価格はコアインフレ率の算出対象に含まれないものの、一般消費者が価格の動向を最も敏感に感じる部分であるため、インフレ期待に対して最も強く影響を及ぼす要素です。

Global Xでは、特に欧州がロシア産エネルギーへの依存を弱める意向を固めているため、食品およびエネルギー価格におけるインフレ傾向が持続すると予想しています。エネルギーコストの上昇に加えて、干ばつの発生や肥料価格の値上がりにより今後の穀物生産量が減少し、さらに食品価格が値上がりするでしょう。さらに、シェルター(住居関連)価格やサービス部門のインフレにより、コアインフレ率が上昇すると予想されます。1

FRBでは、米国CPIが5月に最高値を記録したという報道を受けて、6月に政策金利を75ベーシスポイント(bps)引き上げ、1.75%としました。これは、FRBによる金利引き上げとして過去28年間で最大規模であり、下半期にもさらに大胆な金利引き上げサイクルが発生する可能性を示唆するものです。現在市場では、年度末の政策金利がおよそ3.5%まで上昇すると予測していますが、これは、年初における政策金利が0.25%だったことを考えると、驚愕すべき上昇率だと言えます。2 米国の政策金利は現在、コロナ前の水準に達しています。Global Xが予想するように金利がこの見通しで推移した場合、政策金利は年度末までに2008年の水準に達する可能性が高いでしょう。

インフレが過熱しているのは米国だけではありません。昨年を通し、欧州のインフレ率は米国を上回るペースで上昇しています。1年前の時点で、ユーロ圏および英国のインフレ率は2%未満でした。

しかし現在は8%を超えています。3 イングランド銀行では、2021年12月以降において、25bpsの利上げをすでに計5回実施しており、6月には政策金利が1.25%に達しました。このため、英国の政策金利は2009年以降で最高の水準になっています。同様に、欧州中央銀行(ECB)もインフレ圧力を抑制するために、よりタカ派的な金融政策に移行しました。ECBでは、第3四半期に資産購入プログラムを終了する予定で、年度末までに金利をおよそ175ベーシスポイント引き上げる見込みです。4

教訓:中央銀行に戦いを挑んではならない

歴史的に見ると、グローバルな株式市場の値動きと中央銀行のバランスシート規模の相関係数は高く、これは「FRBと戦うなかれ」という格言とも一致しています。過去10年間にわたり、低金利と高い流動性が市場を支えてきました。しかし、この10年に及ぶチープマネーの時代は終わりを迎えているのです。6月には、量的金融引き締め(QT)が開始されており、FRBでは毎月300億ドルの国債と175億ドルの住宅ローン担保証券をバランスシートから削減する計画です。5

金利が有意に上昇すると同時にQTが実行されることで、米国債市場の流動性が弱まり、金利のボラティリティが高まっています。市場がこの新たな環境に順応するまで、ボラティリティは引き続き高い水準に留まるでしょう。6

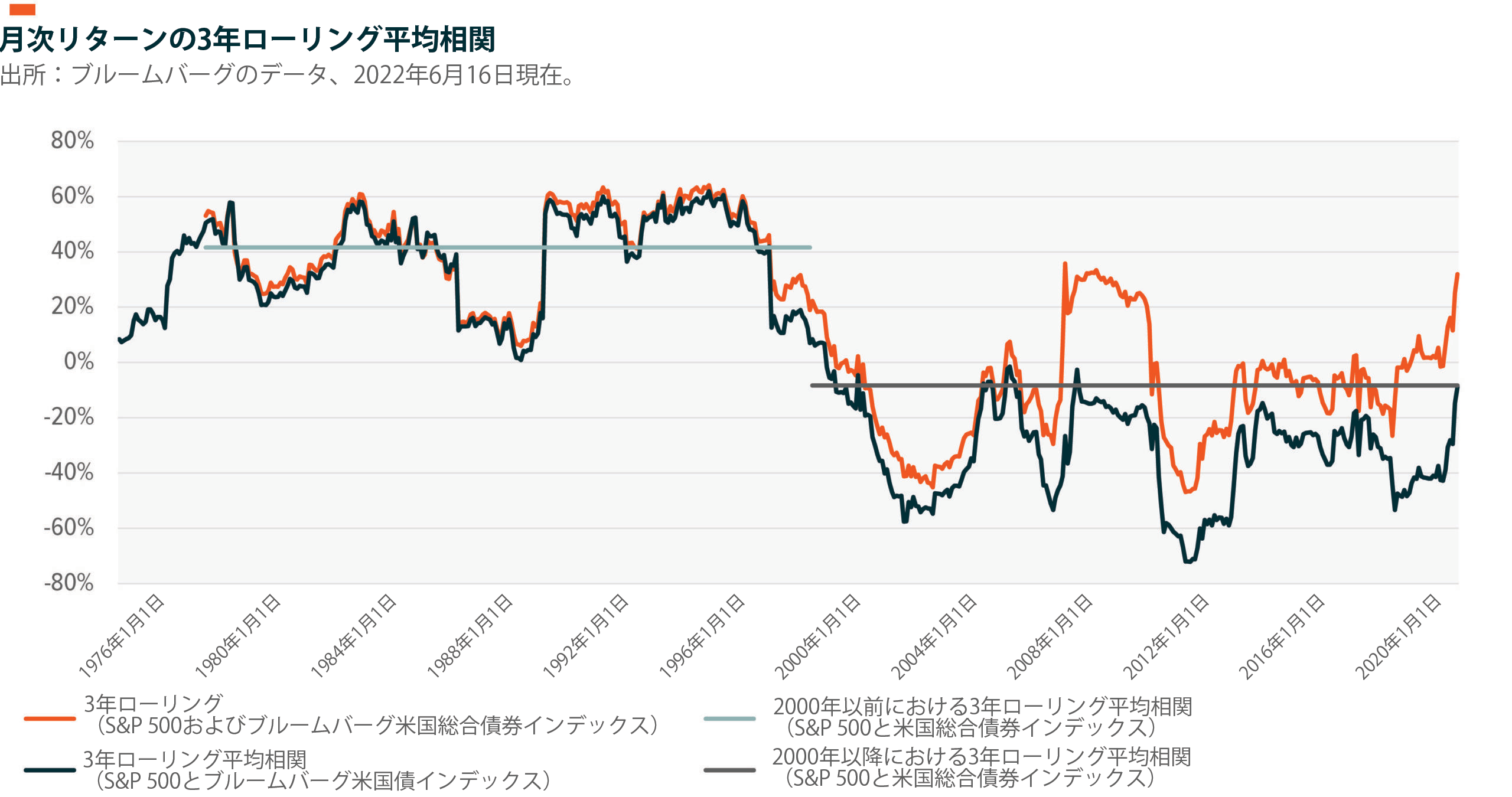

金利を量的緩和(QE)前の水準まで引き上げることは、市場にとって痛みを伴うプロセスとなるでしょう。米国債利回りの上昇と流動性の低下は様々な資産クラス全体に影響を及ぼすため、すでに株式と債券の値動きにおける相関関係を高める結果をもたらしており、今後もこの傾向は継続するでしょう。2000年以降、株式と債券の価格は平均すると反比例した値動きを見せてきました。しかし、1970年代後半から2000年までの期間においては、株式と債券の価格はより高い相関関係を示すことが一般的だったのです。現在、年初来の相関係数は2000年以前の水準になっているため、少なくとも短期的には、マルチアセットの投資ポートフォリオに対して逆風が存在しています。

債券分野に新たな時代が到来

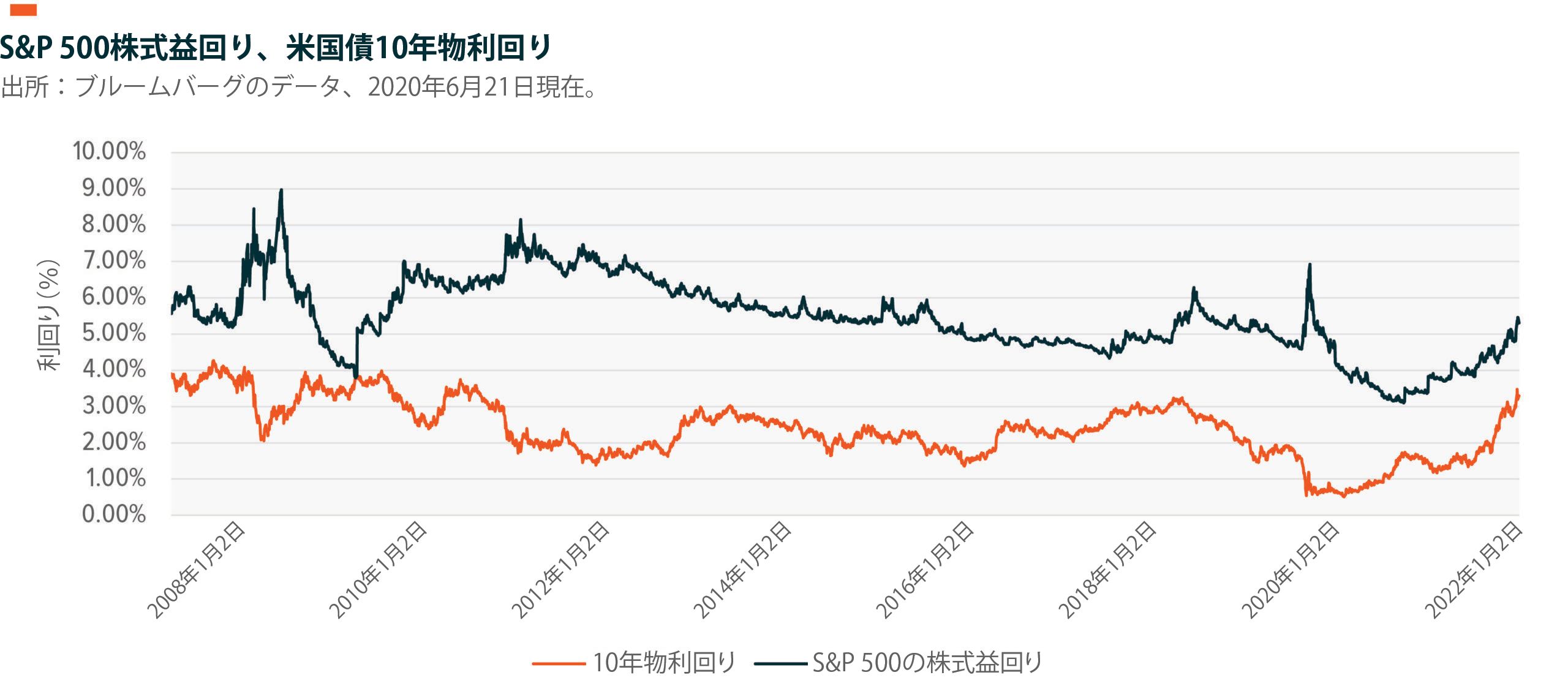

投資業界では、グローバル金融危機が発生して以来常に「TINA」つまり「他に代替手段がない(There Is No Alternative)」という雰囲気が続いてきました。債券の利回りが非常に低く抑えられ、金利収入がほぼゼロであったため、投資家がリターンを得るための投資先として株式が「唯一」の資産クラスだったのです。しかし、このTINAの時代が終わりを告げようとしています。

つまり、債券利回りとS&P 500の株式益回りの差が縮小しはじめています。政策金利が最終的な目標水準まで上昇するまでの期間は、引き続き債券投資から利益を得るのは難しいでしょうが、米国債は割安になる可能性があります。7 イールドカーブの短期部分が政策金利の引き上げを受けて上昇する一方で、長期部分はフラット化しています。FRBがインフレ傾向を抑制するという決意を固めているため、株式と債券の両方に対して逆風が発生しています。しかし、景気後退リスクが強まれば、債券、特に米国債が株式をアウトパフォームする可能性が高まります。8

世界各国における経済リスクの高まり

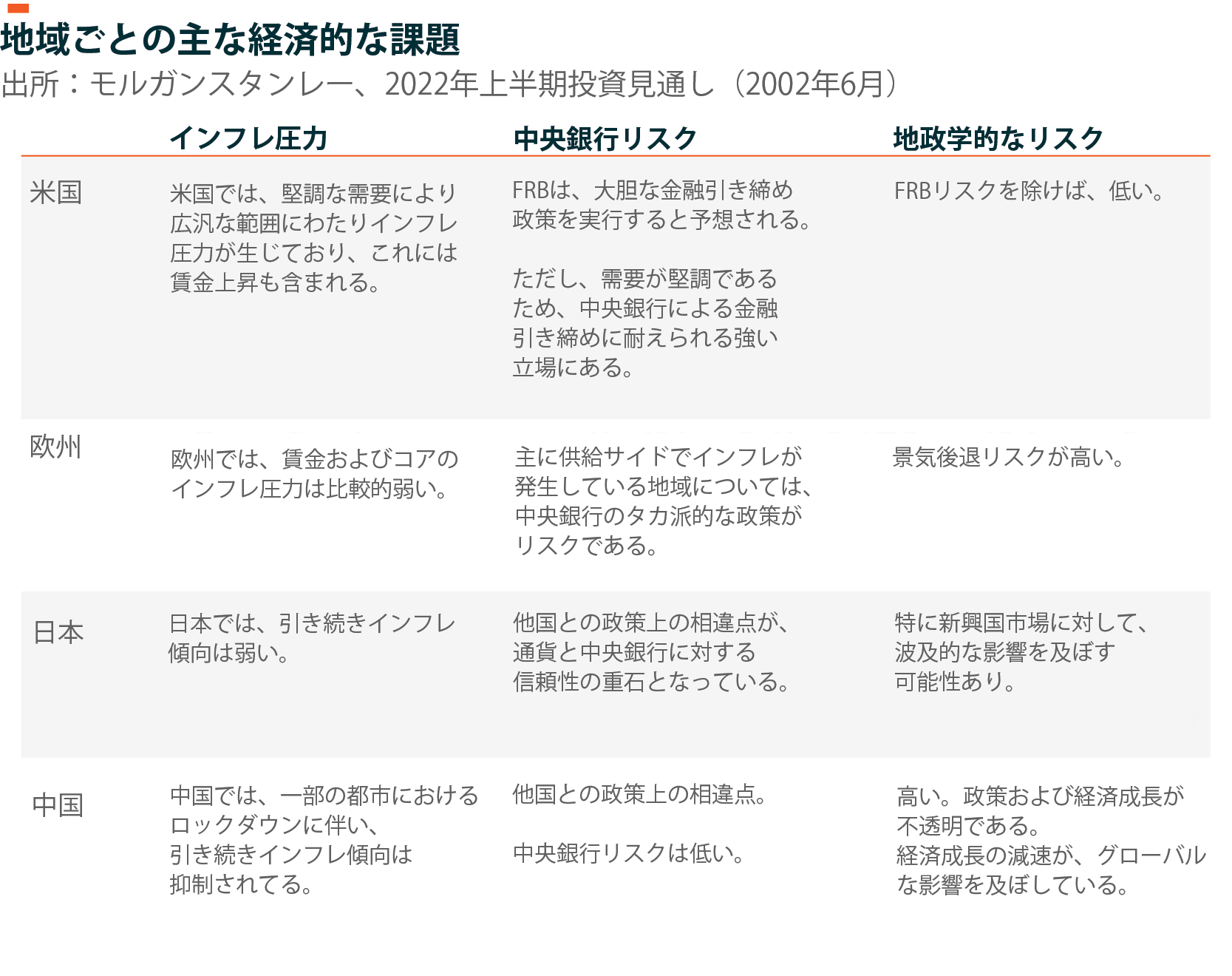

金利の上昇、ウクライナへの侵攻、サプライチェーンの混乱、および中国のゼロコロナ政策により、世界中で経済的な不安感が増しています。ただし、世界の各地域が直面する問題はそれぞれ異なっています。各地域におけるリスク要因が相互に連動していないため、他の地域やグローバルな経済成長に対しても波及的な影響が生じる可能性があります。

現在の米国経済の減速は、徐々に景気後退に向かっていると考えられ、企業もそれに対応するために動き始めています。5月10日から5月24日までの期間に750名の企業CEOを対象として行った調査では、回答者のうち60%以上が、自社の主な事業地域において今後12〜18カ月以内に景気後退に突入すると予測しました。9,10

ただし、米国経済および米国の消費者は、他地域と比較すると景気後退に対応する能力が高いと考えられます。さらに、米国市場の需要は堅調であるため、金融政策がより効果を発揮しやすいと言えます。主に供給サイドの要因でインフレが進行している欧州などの地域では、中央銀行が金融引き締め政策に移行することは引き続きリスクであると言えます。11

米国が深刻な景気後退に陥る可能性は限定的

米国で景気後退が発生する可能性は高まっているものの、依然としてソフトランディングは可能だと考えられます。景気後退が発生した場合、その深刻さのリスクを検討することが重要になります。Global Xでは現時点において、米国市場が深刻な景気後退に陥るリスクがあるとは考えませんが、これは負の連鎖が発生する部分が限定されているためです。一般に、景気後退は複数のサイクルが同時に縮小する際に深刻化します。現在の市場環境は、収益サイクルは弱いものの、実体経済に影響を及ぼす分野は引き続き堅調です。収益の低下は、企業のバリュエーションを引き下げます。一方で、必ずしも経済全体にわたる負の連鎖により大々的な景気後退をもたらすとは限りません。

- サプライチェーンの混乱により通常の供給時期や供給水準に影響が発生した後、企業は在庫を適正水準に戻す過程を通じて、価格圧力が利益率に与える影響について実感しつつあります。12 在庫の調整や、米国消費者の購買パターンが商品からサービスに移行するのに伴い、商品価格を大幅に引き下げる動きが発生するでしょう。中でも、家具類などの保管費用がかさむ大型商品に対する価格の引き下げ率が最も大きくなるでしょう。13 バンク・オブ・アメリカの分析によれば、世界全体の企業収益予測はグローバル金融危機以降最低の水準になっており、収益低下リスクが高まっています。14

- ただし、設備投資サイクルが過剰な水準に達しているとは思われないため、住宅サイクルにおけるレバレッジの大幅な低下は予想しにくいと言えます。15 現在の住宅在庫は数十年単位で見ても低い水準にあり、銀行も健全な経営体制を維持しています。16 製造業も引き続き業績を拡大しており、一般世帯および企業のバランスシートも健全です。17 さらに、米国がネットのエネルギー輸出国であることも強みです。

米国では、企業の収益低下が注目される中で、消費の低迷および失業率の上昇が引き続き最大の景気後退リスクと言えるでしょう。今回の景気減速の開始時において、一般世帯は充分な貯蓄水準を保っており、インフレ予測により消費が喚起される可能性もあります。ただし、賃金上昇率がインフレの速度に追いついておらず、市場価値の低迷により保有資産が縮小しています。これらの要因は、消費者が貯蓄からの支出や融資の活用を躊躇させる可能性があり、失業率が上昇すればこの傾向がさらに強まるでしょう。18

ただし、労働市場が来年度に向けて引き続き堅調に推移すると予測される点は好材料です。モルガンスタンレーの分析によれば、2022年末までの期間において労働力率が上昇する一方、失業率は引き続きおよそ3.4%の範囲で推移する可能性が高いと見られます。19 ただし、企業収益が低下し、利益率が縮小する中で、今後12〜18カ月においては、予想される需要の縮小および経済成長の減速により、労働力を適切な水準に縮小する必要が発生するかもしれません。消費者における商品消費からサービス消費への移行や、新型コロナに伴う病気欠勤者数が減少することで、小売分野における生産性の力学は、従業員不足という問題から過剰な労働力という問題に移行するでしょう。この変化はすでに、コロナ禍における商品需要の増加に伴い労働力を強化したeコマース大手において最も顕著に表れています。20

欧州:2022年における景気後退リスクは、ロシア産ガスの輸入状況により異なる

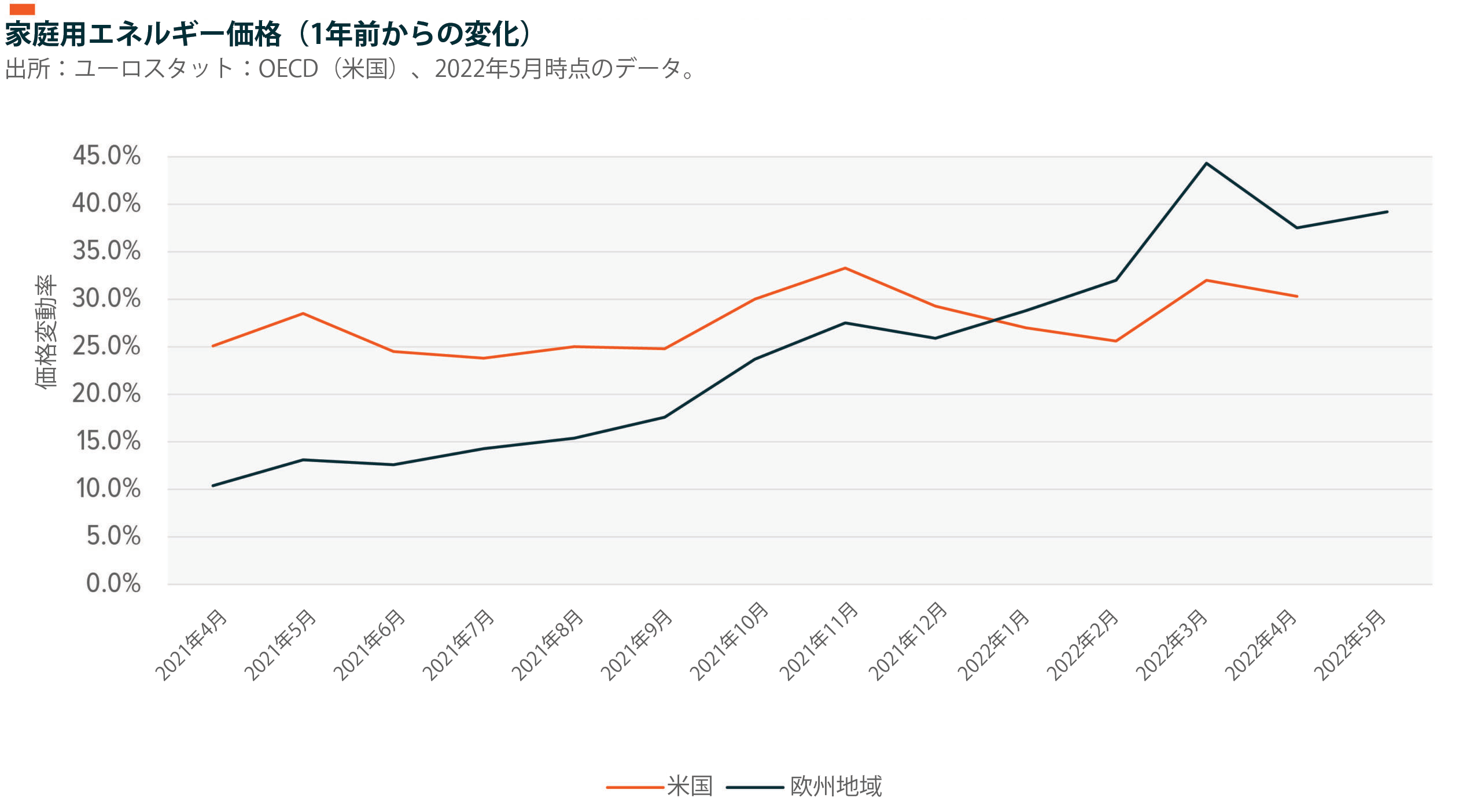

ロシア産ガスの輸入が継続した場合、景気後退のリスクは引き続き低いと言えます。2022年の欧州の実質GDPは、2.5%上昇すると予想されます。この予想は、インフレの過熱と経済不安の拡大を受けて、年初における4%成長の予測を大幅に引き下げた結果です。21 エネルギー価格の上昇に伴う影響は世界中で実感されていますが、欧州の消費者物価はより大きな影響を受けています。欧州地域のインフレ率は、2021年5月における2%から、2022年5月には8.1%に上昇しました。22 一方、米国のインフレ率は、すでに2021年に高水準に達していました。米国の総合CPIは2022年5月までの1年間において、5.0%から8.6%に上昇しました。23

欧州では、2027年までにロシア産エネルギーの輸入を禁止すると宣言していますが24、ロシアは天然ガスを経済的な武器として用いることで欧州側を圧迫しています。欧州では、インフレの過熱と経済のぜい弱性により、ロシアとの直接的な対立を避ける傾向が強まるかもしれません。6月中旬には、ロシアからの天然ガスの供給が減少しはじめました。欧州で最も多くロシア産天然ガスを輸入しているドイツでは、要求水準の40%しか受領できませんでした。イタリアに対しても、要求水準の50%しか提供されていません。フランスの場合、5カ月にわたり供給量が60%低下した後、最終的に2022年6月17日に完全に供給が停止しました。25

ただし、夏季は天然ガスの消費量が低下するため、今年の夏にかけて天然ガス不足が発生する可能性は低く、すでに貯蔵量も充分に確保されています。しかしその後の秋季および冬季については、懸念が高まります。ドイツは、液化天然ガスを輸入する他の手段を持たないため、ロシアが供給を停止するとドイツ経済に大きな懸念が発生します。26 ドイツでは、この懸念を和らげるため、北海にLNGターミナルを建設中です。ドイツのハベック経済相によれば、今年冬までに、所有する4隻のLNG船のうち2隻が運転可能になるとのことです。ドイツはさらに12月までに、自国内の天然ガス貯蔵タンクにおける貯蔵量を90%まで引き上げる目標です。ただしこれらのタンクの現在における貯蔵量は56%に過ぎません。27

欧州では、米国からのLNG輸入増および中国におけるエネルギー需要の低下により、天然ガス貯蔵量が着実に増加しています。28 ただしロシアからのエネルギー輸入が絶たれた場合、貯蔵量を増やす他のオプションが見つけにくいことも事実です。テキサス州の大規模なLNGプラントで火災が発生したことで、2022年下半期における米国の天然ガス輸出量が減少する可能性がある一方、中国の需要増により供給先が欧州から中国に変化する可能性があります。ノルドストリームは、欧州にエネルギーを供給するための最大のパイプラインです。29 このパイプラインを通じたイタリアに対するガス輸送量が減少した場合、11月までにタンク貯蔵量の80%を貯蔵するという目標達成が難しくなります。30

アジア:経済成長に対する不明確な見通しや、他国との政策の相違点が逆風に

中国は引き続き、グローバル経済の成長見通しにおける大きな変数だと言えます。中国市場の需要は回復する可能性がありますが、中国政府が引き続きゼロコロナ政策を採用していることで、今後もロックダウンのリスクが存在するでしょう。上半期において厳格なロックダウンを実行した結果、経済成長の見通しは下方修正を余儀なくされました。

さらに、政策リスクおよび住宅市場の低迷が今後どのような影響を及ぼすかについて、引き続き注視する必要があります。

グローバルなインフレという視点から見た場合、中国市場の需要減少は、エネルギー需要およびコモディティ需要に対して好材料となる可能性があります。反対に、中国経済の低迷は、対中国の輸出需要に依存している各国にとっては悪影響を及ぼすでしょう。中国にとって、欧州およびアジア太平洋地域は大きな貿易相手国です。

日本では、日本銀行が日本国債10年物における金利の上限を0.25%に据え置く中で、ヘッジファンドが売り攻勢をかけることで、円が過去24年間で最も安い水準になっています。この円安危機は、国内需要が低迷する一方で、供給サイドのインフレが過熱している新興国市場に対する懸念を強めるものです。食品価格およびエネルギー価格の上昇とドル高が同時に発生し、FRBがインフレ抑制を宣言しているため、新興国では通貨リスクと債務リスクが発生する必要があります。円安危機が進行する場合、新興国の通貨および資本市場から資本が流出する可能性があり、さらに連鎖的な危機の拡大をもたらす可能性があります。

日本銀行は、イールドカーブの統制あるいは円安の抑制のいずれか一方を選択する必要があります。31 日本においても物価が上昇しつつありますが、日本銀行は金融引き締めに舵を切っていない数少ない中央銀行のひとつです。日本は、わずか数ヶ月前にはデフレ傾向にあり、直近の2カ月においてのみ物価上昇率が1%を超えました。2022年4月には、物価上昇率が2.5%に急上昇しました。32 しかし他国との政策上の相違により、ヘッジファンド勢が円安圧力を強めるという他国では見られない状況が発生しています。

輸出中心の経済において、通貨安は自国製品の競争力を高める可能性があります。一方で、円安が大幅に進行する場合、通貨の安全性や日本銀行に対する信頼性に懸念が生じる可能性があります。日本政府および日本銀行は円安に対する懸念を表明しており、必要に応じて介入する用意があることを示唆しています。

一方で、為替介入は外貨準備を縮小させるため、費用がかさみリスクを伴うものです。簡単に結論が出せる問題ではありません。日本当局が最後に為替介入を行ったのは、1998年のアジア金融危機の際です。

円、国内株式、および日本国債からの資本流出が急増する場合、迅速な為替介入が必要となるかもしれません。日本が世界各国において保有する外貨準備は1兆3,000億ドルと世界2位の水準であるため、他の大部分の国と比較して通貨安に対する懸念に耐えうる体力が残っていると考えられます。33

下半期における不安定な見通しに備える

Global Xでは、現在の市場は景気サイクルの後期にあり、金利に関する懸念と経済成長に関する懸念という2つの対照的な要素が存在すると考えています。Global Xでは、現在のところ景気後退のリスクは米国外の市場の方が高いと考えて、米国外の銘柄が割安で取引されているにも関わらず、米国株式を引き続き選好します。

今後の経済成長に対する懸念が強まる中、仮に経済成長がマイナスに転じた場合でも、ウクライナへの侵攻に伴いインフレリスクは高水準で推移するでしょう。表に示した通り、Global Xでは、経済成長率がどう推移するかに関わらず、投資ポジションに関する主要な検討要素のいくつかは同一であると考えています。

企業の収益見通しが悪化するのに伴い、ディフェンシブ銘柄およびクオリティ銘柄に焦点が移る可能性あり

グローバルな企業収益の見通しは、2008年9月以降で最低の水準にあります。過去を振り返ると、ウォール街で発生したすべての危機の期間において、グローバルな収益見通しが急激に悪化しました。34 収益見通しが悪化する場合、ディフェンシブ銘柄やクオリティ銘柄への注目度が高まります。

一般に、インフレ率が3%を超える時期においてはバリュー銘柄がグロース銘柄をアウトパフォームします。35 クオリティ銘柄やエネルギー銘柄を中心とするバリュー株への注目は、利益率の圧縮傾向や、現在のインフレ圧力の高まりを受けたエネルギー銘柄の重要性を示すものです。経済成長が減速するのに伴い、エネルギー分野を除き、シクリカル銘柄よりもディフェンシブ銘柄の重要性が高まるでしょう。過去データによれば、公益セクターはインフレ率と負の相関を示していますが、スタグフレーションの期間においては、公益セクターが持つディフェンシブな特性が高く評価されてきました。生活必需品セクターも同様です。36 実質的な可処分所得の減少は、消費者支出を制限し、相対的に生活必需品の重要性が高まるでしょう。

グロース銘柄は、経済の見通しよりも金利の動きにより敏感に反応します。金利環境が改善すると共に経済成長の見通しが悪化した場合、テクノロジー銘柄をはじめとするグロース性が高いセクターは、景気回復時において魅力が高まるかもしれません。

経済的な懸念の高まりにつれて、債券がリスク回避のための投資先となるか

債券投資、特に米国債は、経済成長に対する懸念が高まる期間においては、株式投資を上回るパフォーマンスを見せる可能性があります。ただし全般的には、金利上昇は株式と債券の両方に対して逆風となります。37 下半期においても引き続き、各国の中央銀行の動向がボラティリティを高める要因となるでしょう。現在、各国の中央銀行は流動性を大きく低下させると同時にハードランディングを回避しようとする過去に例がない政策を実行しています。

欧州の状況は、食品安全保障、エネルギー安全保障、およびサイバーセキュリティといったセキュリティ分野にチャンスがあることを浮き彫りにしている

ロシアによるウクライナの侵攻は、地政学的なリスクを悪化させただけでなく、グローバル化、通貨、インフレ、サイバーセキュリティ、および気候変動といった分野にも影響を及ぼしています。これらの要因と金利上昇が同時に発生したため、上半期には株式のリスクプレミアムが上昇しました。38 株式市場が割引率の上昇により低迷した一方で、ウクライナ侵攻およびコモディティの供給に対する影響により、セキュリティ分野の新たな時代が到来したと言えます。Global Xでは、この経済シナリオをポートフォリオの構成要素を調節するためのよい機会であると考えており、エネルギー、食品、およびサイバーという3つの主要なセキュリティ分野への投資ポジションを強化すべきだと考えます。39

欧州におけるエネルギー危機や、食品セキュリティに対する懸念の高まりはいくつかの主要な投資トピックと関連しており、具体的にはインフレに対する防御や、現在と将来のニーズに基づくポジションの調整が必要となるでしょう。例えばコモディティ分野は、一般にインフレ期間を通して優れたパフォーマンスを見せる傾向を持つため、ウクライナ侵攻に伴い、地政学リスクに対する一定の防御を提供できるだけでなく、エネルギー分野の移行に伴う追い風を活用する上でもよい投資先であると考えられます。

コモディティ分野の中では、金属分野よりもエネルギー分野がより有利な位置にあると言えるでしょう。エネルギー需要は引き続き供給を上回る水準で推移しており、グローバル在庫も低い水準にあります。供給水準が制限されるもう一つの要因としては、コモディティ分野に対する過小投資のサイクルが長く続いていることが挙げられます。モルガンスタンレーでは、2022年年末までの期間にわたり、原油の供給不足は1日あたり約100万バレルの水準で推移する可能性が高いと予測しています。一方で、金属需要は一般に中国市場の需要に大きく左右されます。40 投資ポートフォリオにおけるエネルギー価格の上昇に伴う影響を緩和するには、エネルギー分野へのエクスポージャーの比重を高めるのも一案でしょう。

短期的に見た場合、ロシア産エネルギーから代替の調達先に移行する動きは、化石燃料や、カナダやノルウェーなどのエネルギー生産国への投資機会を拡大するでしょう。欧州が天然ガスへの依存度を低下させるのに伴い、石炭などの代替的な化石燃料は短期的な需要増が予想されます。ただし、欧州のエネルギー自立政策は、化石燃料から再生可能エネルギーへの移行の重要性を高めるものでもあります。この移行は一朝一夕に実現するものではなく、今後10年間にわたり重要な投資分野のひとつであり続ける可能性が高いでしょう。

食品安全保障の不安定化は、ウクライナ侵攻に伴うエネルギー危機により一層悪化しており、リスクがさらに大きくなっています。Global Xの見方によれば、アグテックが提供する革新的な食品ソリューションが長期的に魅力的な投資機会を提供する可能性があります。

また、世界的なデジタル化と接続性の高まりに伴い、サイバーセキュリティのリスクが増大しています。自宅勤務への移行やウクライナ侵攻は、デジタル時代におけるデータ保護の重要性を再認識させました。ウクライナ侵攻においては、引き続きサイバー戦争や報復的なサイバー攻撃のリスクが戦争の一要素となっています。セキュリティ分野については、サイバーセキュリティの重要性が現在特に高まっていますが、データ保護の重要性が減少するとは考えにくく、サイバーセキュリティのテーマは今後数十年間にわたり引き続き最も重要な分野のひとつであり続けるでしょう。

結論

投資家は、2022年上半期において様々な課題に直面しました。上半期においては、主に投資の割引率に焦点が当てられましたが、下半期には経済成長の動向が中心的な話題になると予想されます。Global Xでは、インフレ環境における資産防御、ディフェンシブな投資ポジション、およびクオリティ銘柄を重視した分散投資が鍵を握ると考えています。これら3つの重点分野における投資配分は、金利の動向や経済成長の見通しの変化に応じて調節すべきでしょう。

ただしGlobal Xでは、米国経済が連続した四半期にわたり減速する場合でも、現在のところ負の連鎖が発生する範囲が限定的であり、小規模な景気後退に留まるだろうと予測しています。米国経済は、成長が減速しているものの、引き続きある程度堅調な状況にあると考えられます。ただし、米国外における景気減速やショック効果により、米国の輸出額や企業売上に悪影響が生じる可能性があります。これにより、企業収益がさらに低下し、潜在的に雇用や消費支出が低迷する可能性があります。