RYLD:金利上昇期にお勧めのカバードコール戦略

2022年のラッセル2000指数(RTY)は、資金調達ニーズの高まり、クレジットスプレッドの拡大、米国経済成長への期待が後退し始めたことにより、例年に比べ動きの激しい市場環境に直面しています。インフレ圧力が続く中、米連邦準備制度理事会(FRB)が利上げへと大きく舵を切ったことから、ラッセル2000構成銘柄のような小型株の株価バリュエーションには逆風が吹いています。2022年前半に見られたような不安定な市場で成功する戦略はほとんどありませんが、ラッセル2000カバードコール戦略は弾力性があり、良い位置づけにあることが証明されています。ボラティリティ上昇が予想されるため、カバードコールから得られるプレミアムは、過去の平均と比較して高い水準で推移する可能性があります。本稿では、ラッセル2000に焦点を当てたカバードコール戦略が、投資家が厳しい市場環境を乗り切る上でどのような役割を果たす可能性があるかについてご説明したいと思います。

重要なポイント

- ラッセル2000は、過去10年間にわたり、好調な米国経済と低金利、そして資金調達環境の恩恵を受けて期待を裏切らない成績を収めて来ました。

- ラッセル2000はシクリカリティ(景気循環性)に対する感応度が高く、金利上昇時にはインフレ率上昇がRTYにプレッシャーを与える可能性があります。

- ラッセル2000のカバードコール戦略は、投資家がインカムを生成し乱高下する市場ボラティリティをマネタイズするうえで役立つ可能性があります。

ラッセル2000のバリュー志向の特性

ラッセル2000指数は、米国内の企業収益へのエクスポージャー、ドル高、米国の経済成長、安価な資金調達条件などが相俟って、過去10年間にわたり高いパフォーマンスを計上してきました。米国の小型株2000銘柄で構成されるこの指数は、2022年8月15日現在、ナスダック(NDX)などの高成長指数を年初来で650bps(ベーシスポイント)以上アウトパフォームしています。1

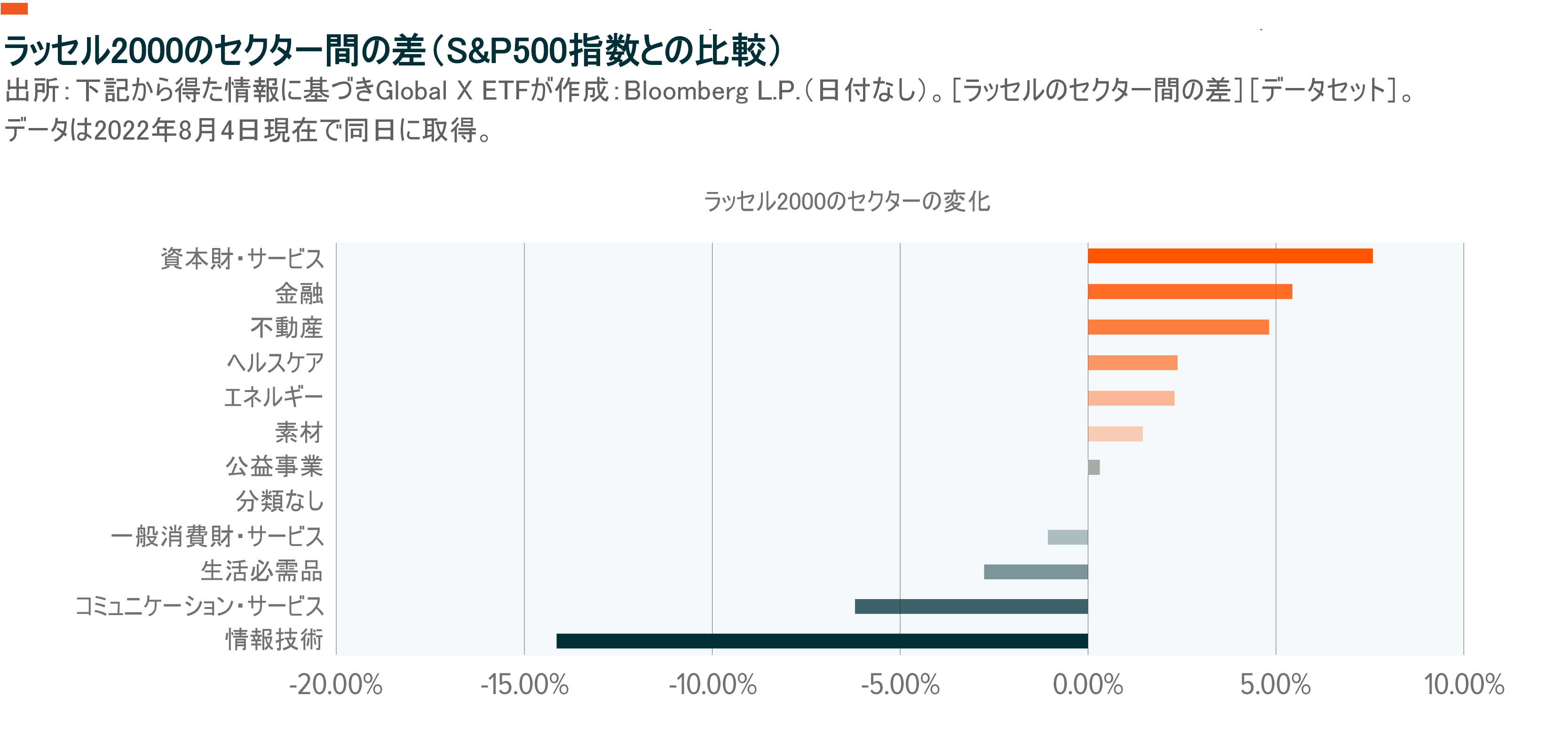

ラッセル2000のアウトパフォームは、バリュー志向の構成銘柄への大幅なオーバーウエイトが情報技術や通信サービスなどといった株価倍率の高いセクターの下落を一部軽減するのに役立ったことによる可能性があります。22022年8月4日までの年初来に関しては、

ラッセル2000のリターンが-15.09%だった一方、ナスダックのリターンは-18.44%でした。2

金利上昇環境がラッセル2000にもたらすリスク

強力な財政・金融刺激策が実施されたことを受けて経済成長が加速し、それに伴ってインフレの不透明感が増しています。MSCI米国バリューの2022年8月10日現在のリターンは-6.68%、一方MSCI米国グロースは-17.85%でした。3 この乖離の理由のひとつは、経済再開の流れとFRBによる金利引き上げが重なったことにあります。強力な財政・金融刺激策が施行された期間を経て、2022年上半期に経済成長が加速したことにより、インフレの逆風が強まりました。

下のグラフから、金利の上昇は、グロース株に比べてバリュー株のリターンに与える影響が小さい傾向があることがわかります。直近2022年8月の消費者物価指数(CPI)が8.3%とアナリストの予想を下回ったことを受けて、バリュー株よりもグロース株のリバウンド幅が大きくなりました。4

ラッセル2000は、米国の主要な株価指数と比べてバリュー銘柄のウェイトが高く、ピュアな小型株へのエクスポージャーにより、指数全体のボラティリティが押し上げられてきました。これは、一般的に小型株企業が金利上昇に敏感であるという事実に起因するものであり、その理由は主に2つあります。まず、小型株は大型株に比べて投資対象としてリスクが高く、借入コストが高くなる傾向があります。次に、多くの小型株は成長の初期段階にあり、持続的なキャッシュフローを生み出せないため、債券および/または株式による資金調達の必要性が高くなり、結果としてこの循環が固定されてしまう可能性があります。小型株と同様、IT戦略などのグロース企業は、バリュエーションが将来予想されるキャッシュフローに大きく依存するため、金利の影響を受けやすい場合が多いのが特徴です。金利が高いほど、将来のキャッシュフローの現在価値が減少します。両セグメントともマイナスの影響を受けていますが、グロース株の株価収益率の低下は小型株よりも顕著です。小型株のバリュエーションは、短期的なキャッシュフローにより大きく依存します。

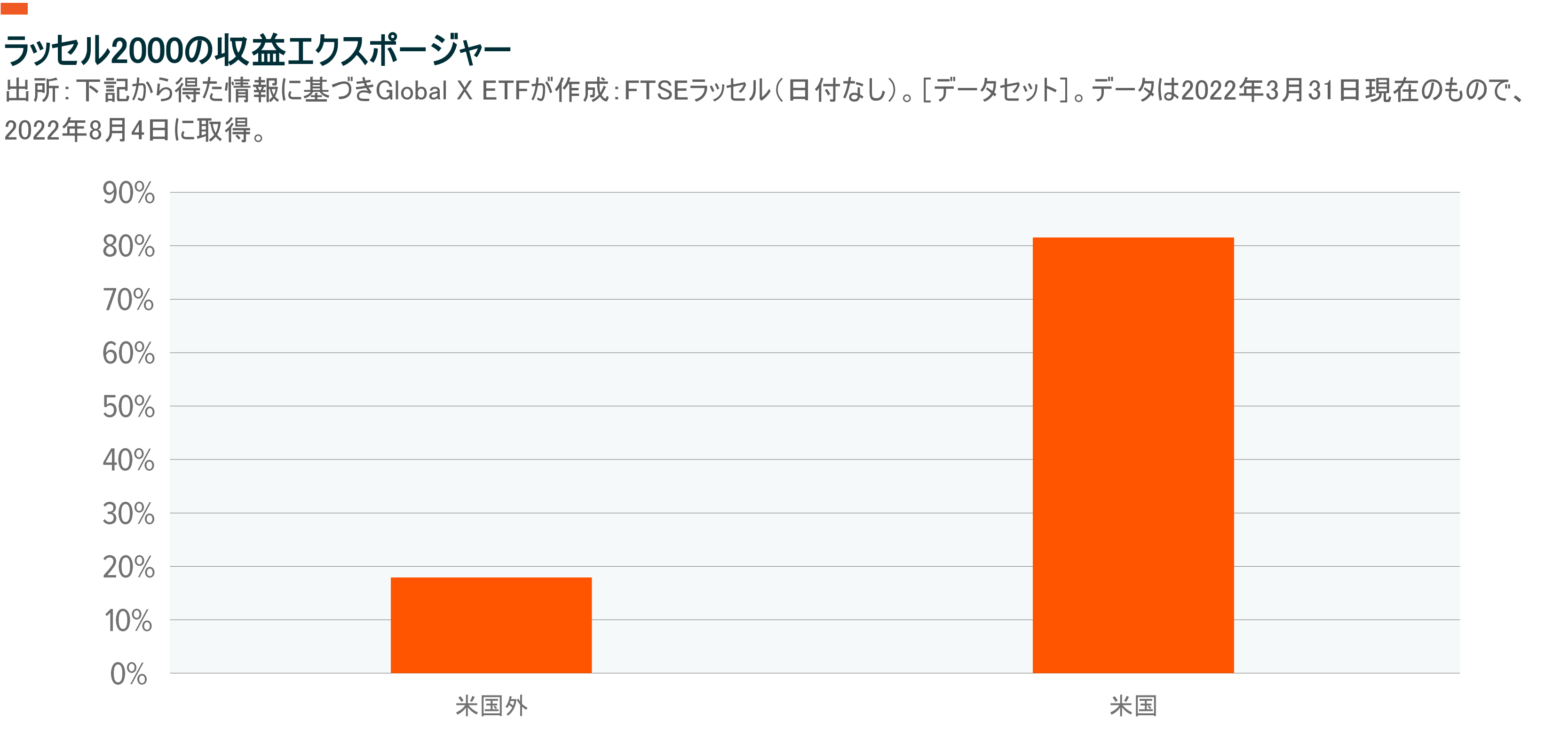

ラッセル2000の収益は米国内の消費とより密接に結びついているので、投資家は米国の国内経済とより相関性の高いエクスポージャーを得ることができます。例えば、ラッセル2000の組み入れ企業の収益はほとんどが米国内からのものであり、海外からの収益はごく一部に過ぎません。

ラッセル2000指数とラッセル1000指数とを比較した場合、これらふたつを分ける大きな違いは時価総額です。ラッセル1000の平均時価総額は5,875億ドルで、約1,000銘柄の最も大規模な米国株式が含まれており、米国市場の93%を占めています。これに対し、最も小規模な米国株式2,000銘柄で構成されるラッセル2000の平均時価総額は36億ドルとなっています。5

インフレ高進が顧客の実質所得水準に影響を与え、それが実質的な経済成長にも波及していることから、米国経済およびグローバル経済には多くのリスクが存在します。金利が上昇傾向にあるため、経済成長率の低下に対する懸念を背景に指数のボラティリティが上昇しています。

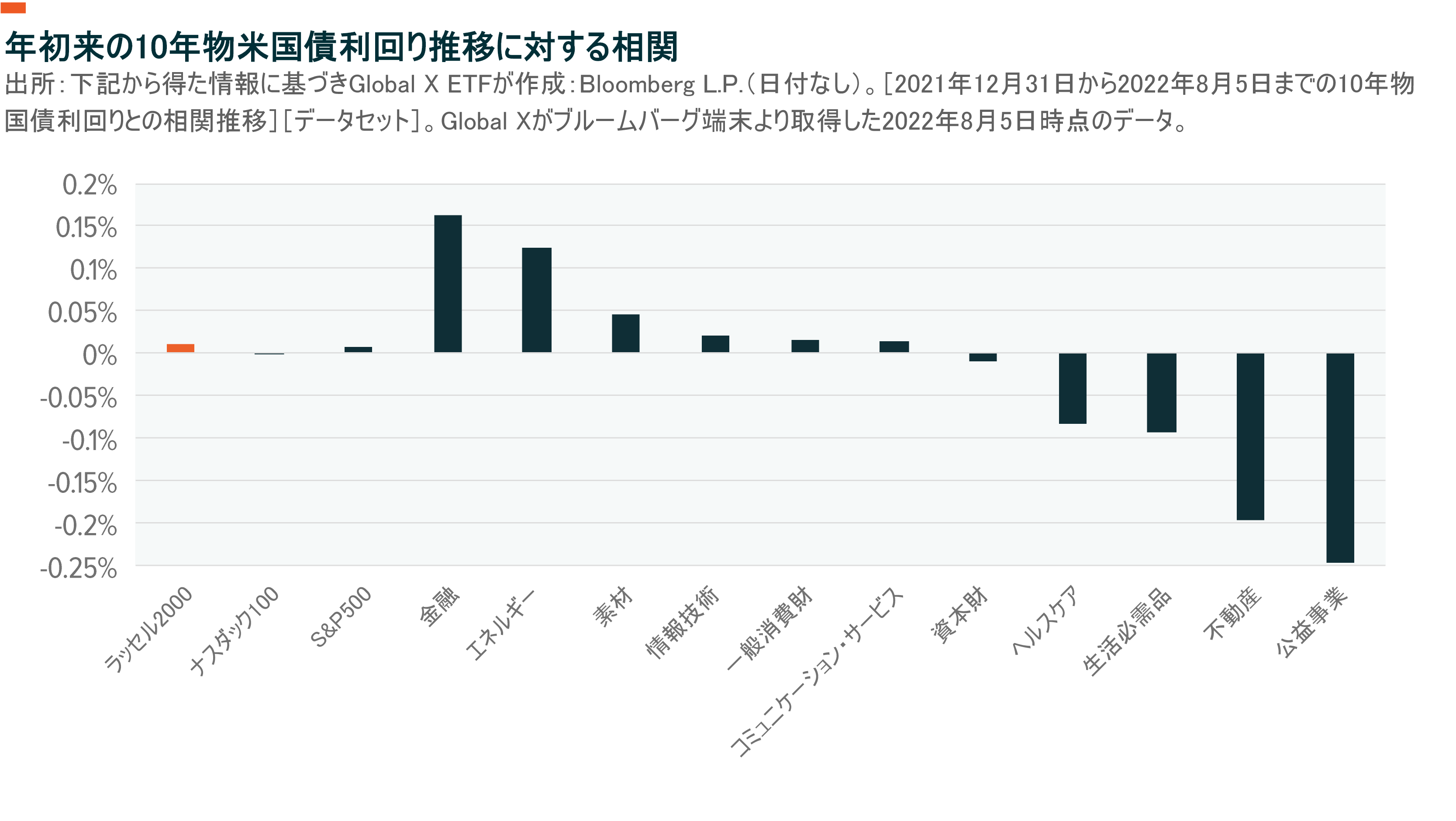

投資家は、経済状況が正常化していることから、金利は引き続き上昇すると予想しています。また、投資家がFRBの金利政策動向が不透明だと感じていることから、金利のボラティリティも高まっています。10年物国債利回りは、2021年第1四半期末の1.74%から2022年8月4日現在は2.67%に上昇しています。6 金利の上昇は企業の資金調達コストを上昇させることから、小型株にとっては波乱の要因となります。

これは、金利上昇によって資金調達コストが上昇することから、債券投資家が利益率の小さいラッセル2000組入れ企業に対して「小型株リスクプレミアム」を加える傾向があるためです。

ボラティリティ高進時を切り抜けるうえで役立つカバードコール戦略

金利上昇期がラッセル2000指数にとって不利な環境であるとしても、リターンの向上を可能にする方法がないわけではありません。その一つがカバードコール戦略によりインカムを生成することです。この戦略の中心となるのは、ラッセル2000構成銘柄を購入し、その後に同指数のコールオプションを売却するという手法です。カバードコール戦略では、原資産価格の上昇から得られる利益が成約されますが、オプションの売却によりプレミアムを収集することでインカムを生成することができます。市場のボラティリティが高い時期には、オプションプレミアムが上昇する傾向にあるため、カバードコール戦略は市場の大勢が強気か弱気の一辺倒な時期よりも、市場が不安定な時期や方向感に乏しい時期に最も大きな効果を発揮する傾向にあります。

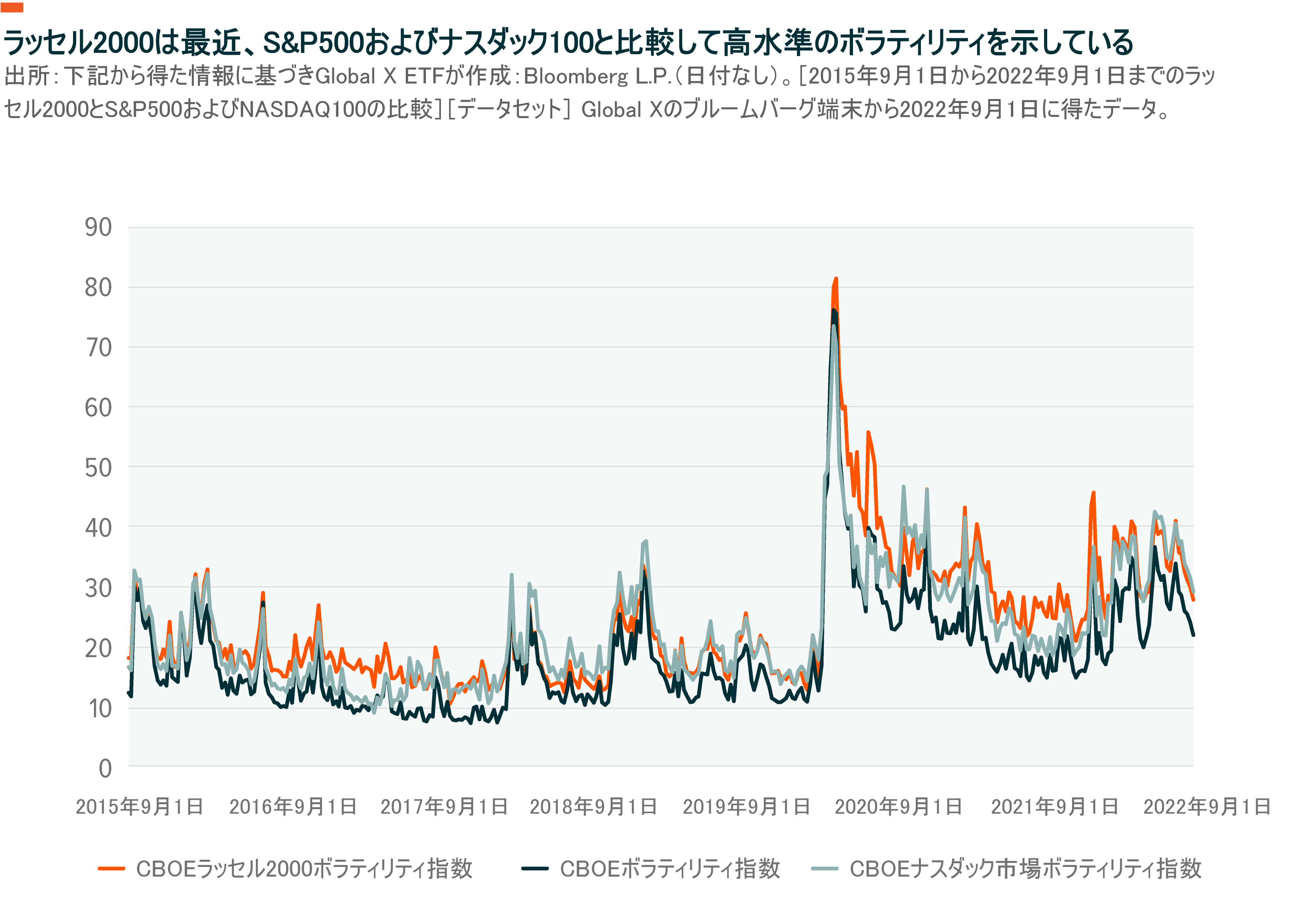

下のチャートから、ラッセル2000はナスダック100やS&P500よりも高いレベルのボラティリティを生み出していることがわかります。収益の伸び悩み、インフレ高進、予期せぬ地政学的緊張の発生など、今後の米国経済データの不確実性が高まる中、ラッセル2000のカバードコールを採用する戦略等では、こうした時期に収集したプレミアムをバッファーとして活用することが可能です。

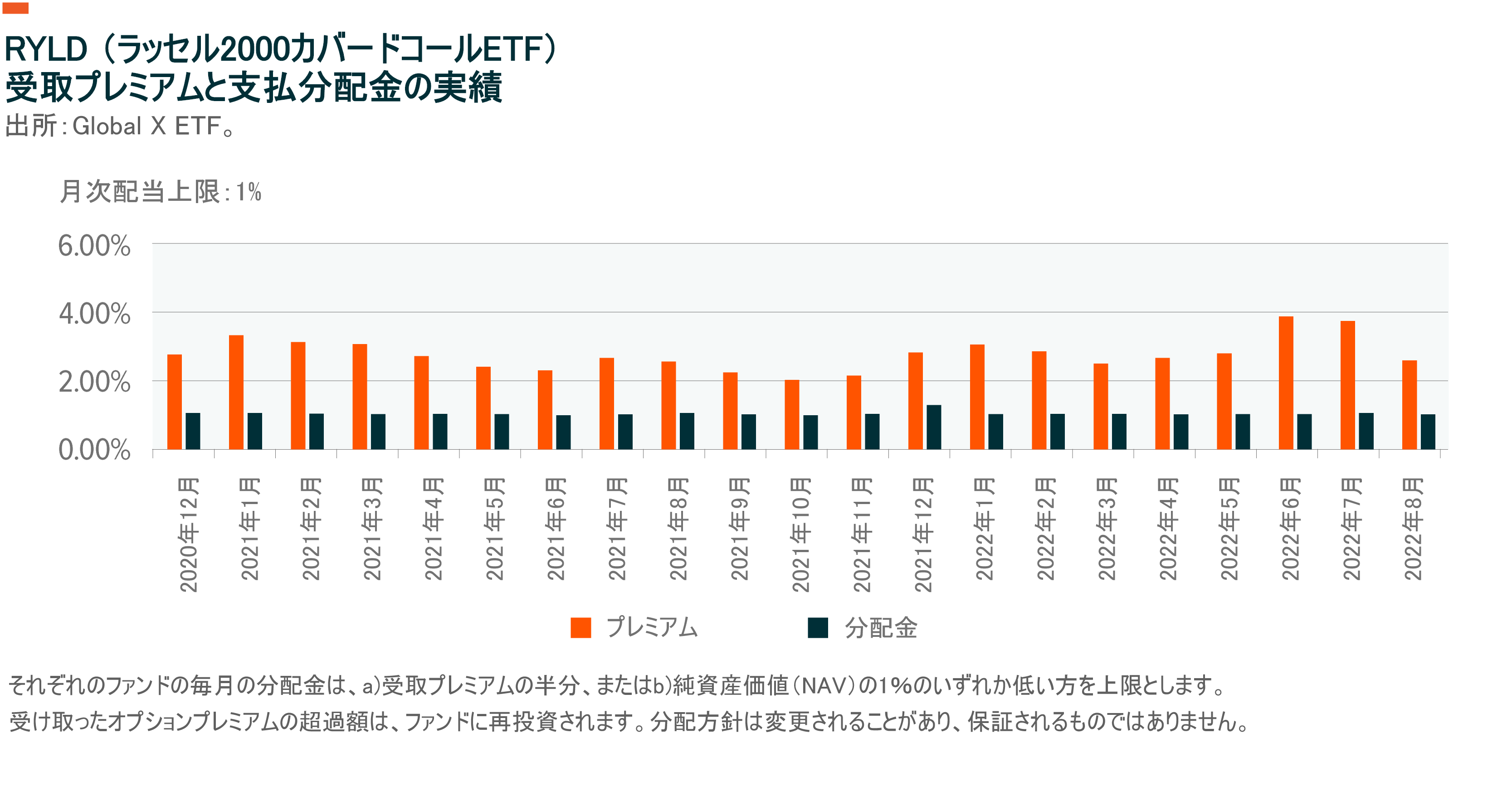

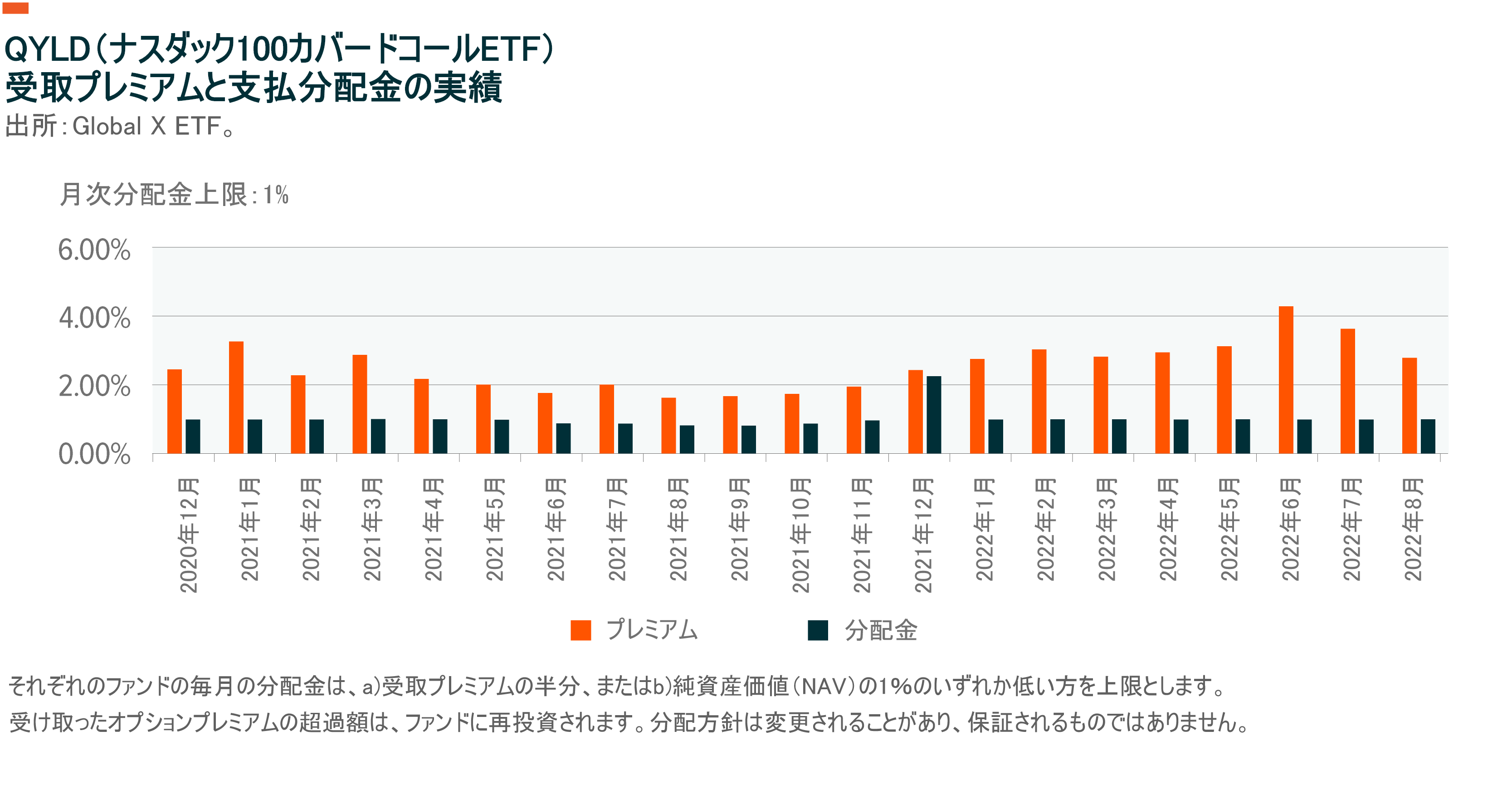

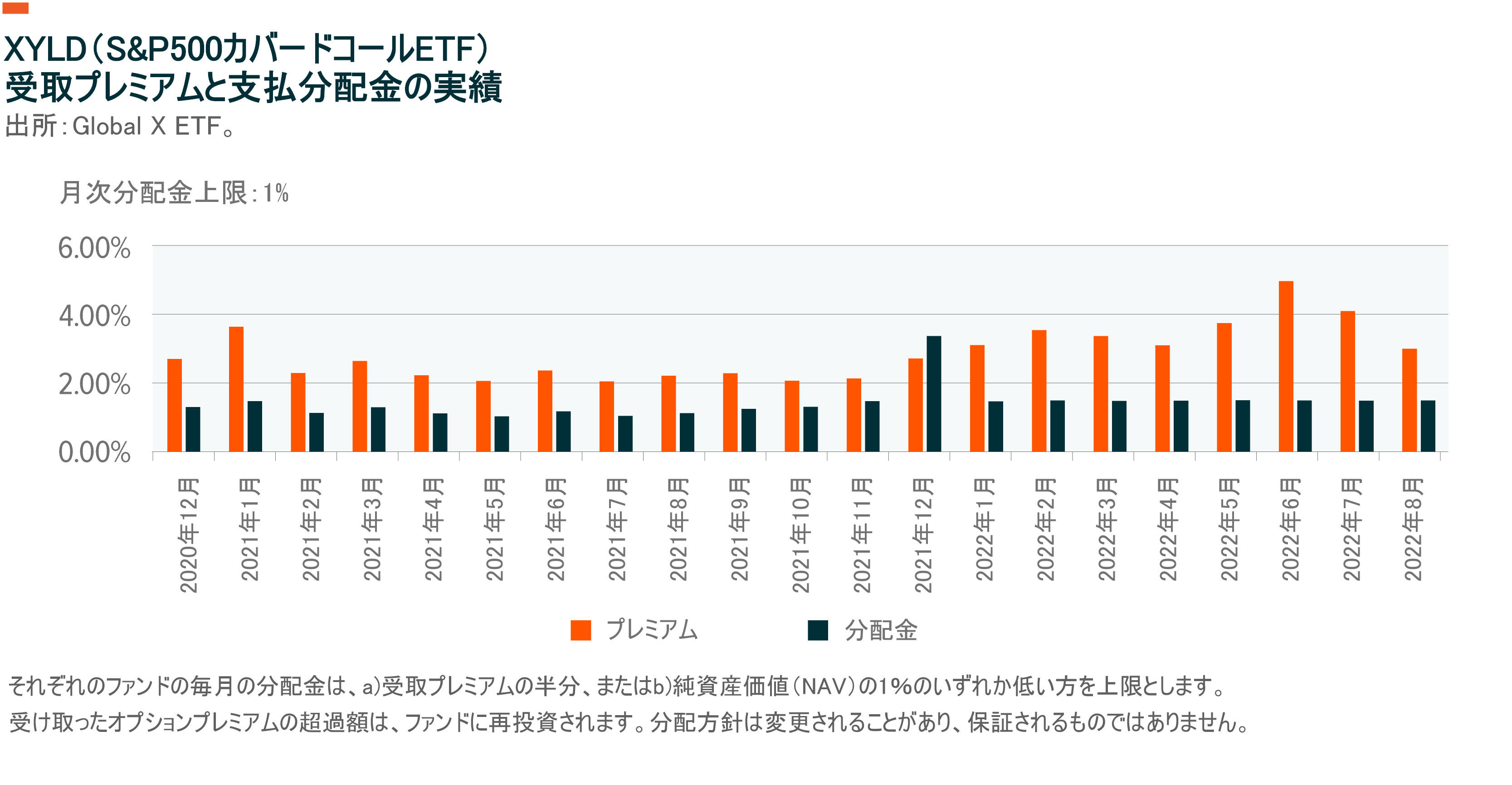

受取プレミアムは、インプライドボラティリティと正の相関があります。したがって、指数のインプライドボラティリティが上昇すると、一般的にオプションの価格も上昇します。RYLD、QYLD、XYLDの月次受取プレミアムの推移は以下グラフのとおりです。RUT指数(ラッセル2000指数)はNasdaqやS&Pに比べてこのところボラティリティが高くなっているため、RYLDのプレミアムも上昇する傾向にあります。

先物市場は現在、金融政策の転換を織り込んでおり、2023年初めにも利下げが行われると予想しています。長期的な政策の転換は、ラッセル2000に組み入れられた景気循環セクターや感応度の高いセクターの収益増加をもたらす可能性がありますが、短期的には、大企業に比べ借入コストが増加することから、歴史的に小型株のリスクプレミアムが上昇する傾向があります。

金利低下時には再投資リスクが高まり、金利上昇時には元本リスクが高まるため、債券投資家などのグループにとっては、カバードコール戦略を用いることでプレミアムバッファーを確保しつつインカムポテンシャルを実現することができます。

カバードコール戦略は様々な指数や原資産を用いて実施することが可能ですが、ラッセル2000指数のコール売却にはいくつかの際立った特徴があります。一つは、RUTのボラティリティが過去一貫してS&P500指数より高いことです。これによりオプションの売却により得られるインカムが大きくなる可能性があります。

現在、広範な市場のインプライドボラティリティの水準は、パンデミック前よりも高いままとなっています。つまり、オプションプレミアムが通常より高く、投資家に大きなインカムをもたらす可能性があります。

ラッセル2000とS&P500を比較すると、ラッセル2000はS&Pに比べてリターンの幅が広くなっています。このようなラッセルの幅広いリターン分布はボラティリティの大きさにつながっており、最終的にRYLDはXYLDよりも高い利回りを実現する可能性があります。投資家は、いかにして低金利環境下で十分なインカムを創出しつつ金利上昇や大規模な市場急落のリスクを軽減するかという、投資運用上の難しい課題に直面しています。

ラッセル2000指数カバードコール戦略のもう一つの際立った特徴は、インカム指向のポートフォリオの分散化に貢献する可能性があることです。RUT(ラッセル2000指数)は多様な小型株へのエクスポージャーを持つため、そのパフォーマンスは大型株や中型株に傾斜する従来の配当重視型ファンドとは異なる場合があります。投資家は、カバードコールの利用によって、ボラティリティをマネタイズすることでダウンサイドリスクの軽減が可能となり、従来の株式や債券市場にはない、ボラティリティに対するインバース・エクスポージャーの源泉を得ることができます。

ラッセル2000カバードコール戦略を採用する

過去10年間にわたって堅調に推移してきたラッセル2000指数は、やや曲がり角を迎えています。利回りが上昇を続けていることから、バリュー株がこれまでアウトパフォームしてきました。小型株は、株式の中でも成長率が高い分野のひとつである反面、変動が激しく、投資家にとっては相対的にリスクが大きくなります。ラッセル2000は、長期にわたりナスダック100とS&P500をアンダーパフォームしていますが、RUTはより高いレベルのボラティリティを生み出しています。RYLD等のカバードコール戦略は、このボラティリティを利用することができ、QYLDやXYLDと比較して高いプレミアムと利回りを実現しています。

RYLDをはじめとするカバードコール戦略は不確実性の高い環境下で優れた価値を発揮する可能性があります。ボラティリティが上昇する時期にはコールの売却により得られるプレミアムが上昇する傾向にあり、方向感に乏しい市況であってもリターンの向上が期待できます。ダウンサイドリスクを軽減するためにプットオプションの購入を勧める投資家もいますが、ボラティリティが上昇していることから、現在プットオプションのプレミアムは割高になっています。その上、テクノロジー銘柄を中心としたカバードコール戦略は、配当株や債券といった従来型のインカム源泉が大勢を占めるインカムポートフォリオの分散化にも貢献し得るといえるでしょう。ラッセル2000カバードコール戦略は、投資家が潜在的なインカムを生成しつつ株式市場への投資を継続するための代替手段となる可能性があります。