ロボットテクノロジー&フィジカルAI:自動化の新時代の幕開け

本稿は、グローバルXの代表的リサーチプロジェクトCharting Disruptionの中で取り上げた主要なテーマをさらに掘り下げるシリーズの1つです。

ロボットテクノロジーは、AIをデジタルの世界から物理的な世界のオペレーティングシステムへと引き上げます。生成AIモデルの性能が向上し、関連するハードウェアの低価格化と汎用化が進むのに伴い、機械のネットワークがリアルタイムで考え、見て、動き、行動して人間のワークフローを補強するフィジカルAIの時代へと急速に進んでいます。

この変化の影響は多岐にわたります。物理的な作業でロボットの導入が進むにつれて、人間の労働生産性は飛躍的に向上する可能性があります。ラストワンマイルの物流、自動運転、ロボット製造などの分野で、全く新しい用途が登場するはずです。最終的には、汎用的なフィジカルAIによって日々のビジネスや家庭にインテリジェントな自動化が取り入れられることで、ヒューマノイドシステムの発展につながる可能性があります。ロボットテクノロジーとフィジカルAIはインテリジェンスの時代を形作るテーマになるとグローバルXは考えています。

重要なポイント

- AI、センサー、ハードウェアの進歩により、様々な業界でデジタルインテリジェンスと物理的機能が融合することで、ロボットテクノロジーは新たな産業スーパーサイクルに入る可能性があります。

- コスト低下と性能向上が並行して進んでいることから自動化の導入が加速しており、ロボットは効率性の改善と労働力不足への対応により製造業、物流、医療に変革をもたらしています。

- ヒューマノイドや汎用ロボットは商用化に近づいています。フィジカルAIにより、人間と機械の協働のあり方が変わり始めている中で、数十億ドル規模の市場機会が生まれています。

製造業の自動化へのシフトは今や経済的な必須要件

製造業は長い間、ロボットテクノロジー導入の中心となってきました。世界の産業用ロボットの台数はすでに約470万台に達しており、経済の中心セクターに自動化を広げていくための十分な導入基盤が整っています1。半導体や電気自動車(EV)部品などの戦略的な産業でリショアリング(生産拠点の自国回帰)や再工業化といった新たな優先課題が具体化するにつれて、今後、産業用ロボットの導入はさらに加速すると予想されます。

2024年には世界の産業用ロボットの新規導入台数は過去10年間で2倍以上に増加して542,000台に達し、産業用ロボットの年間導入台数では史上2番目の水準となりました2。新規導入に占める地域別の割合はアジアが74%、欧州が16%、アメリカが9%でした。年間導入台数は2025年にさらに6%増加し、2028年には70万台を超えると予測されており、自動化が着実に進んでいることをはっきりと示しています3。

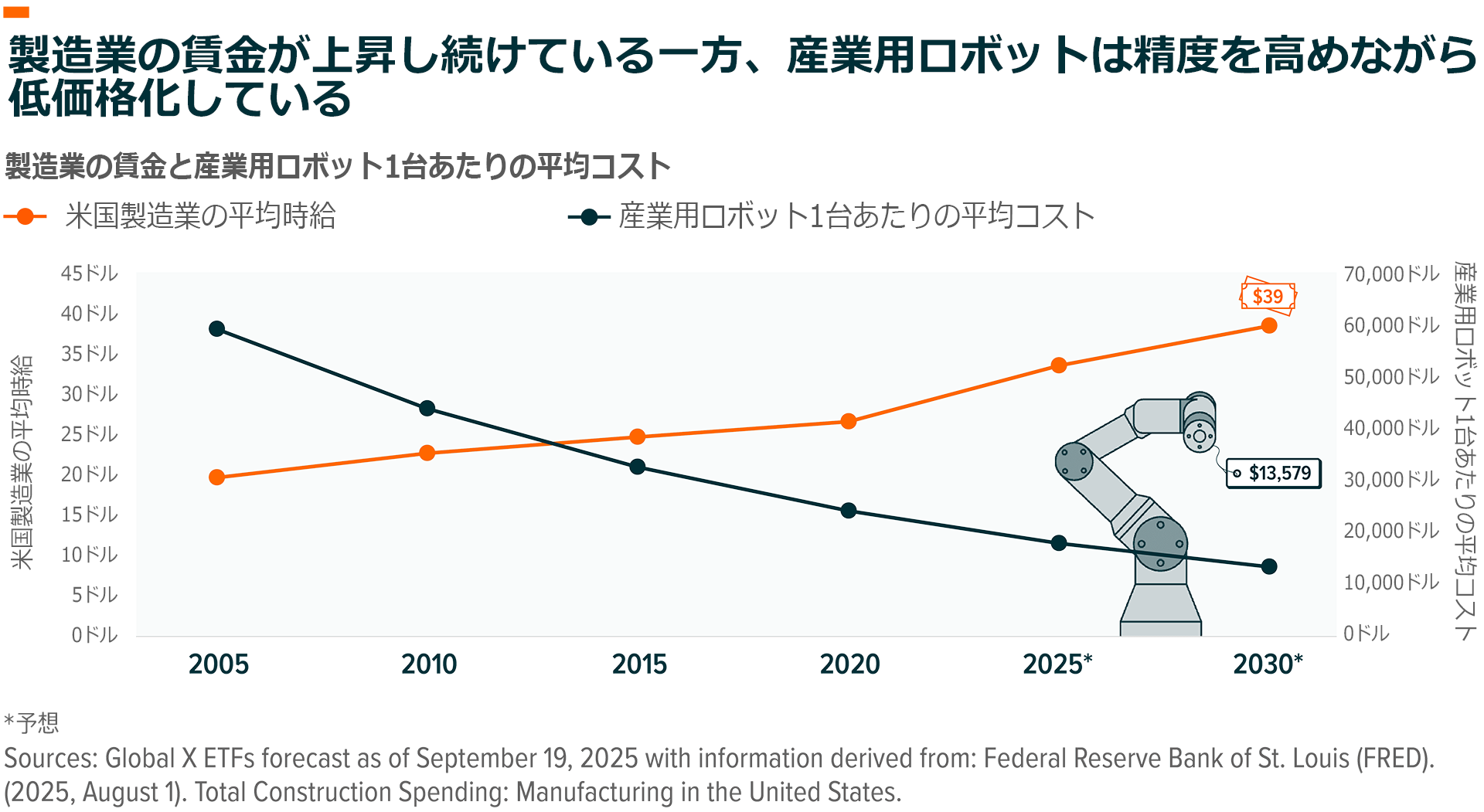

自動化コストの低下と人件費の増加は、世界的に進むリショアリングという構造的シフトをさらに後押しします。米国の製造業の平均時給は2025年に34ドル(約5,270円)に達し、2030年までに39ドル(約6,045円)に上昇すると予想されます4。一方で、産業用ロボットの機能は向上しますが、その平均コストは引き続き低下すると予想されます5。こうした動向により、ロボットシステムの導入台数の増加と柔軟な活用が可能になり、ロボットが対応できる場が広がるため、経済的メリットは自動化に有利な方向へ向かっています。

また、ロボットはAIによってさらに賢く柔軟になっています。従来のような硬直的で固定された設定ではなく、標準化されたインターフェイスを備えたソフトウェア定義のロボットプラットフォームにより、プラグアンドプレイで適応できます。このモジュール化により、ダウンタイムが短縮され、再構成に対応でき、統合リスクが軽減されます。つまり、企業はマスカスタマイゼーションの経済性を手に入れることができます。アルゴリズム、半導体の効率、電力システムの継続的な改善により、このシフトが加速しています。

また、協働ロボット(コボット)も産業の自動化のすそ野を広げています。協働ロボットは、人間と一緒に安全に作業できるように設計されており、危険な作業や反復作業、精密な作業を低コストで実行するため、人間の労働者は設計、監督、意思決定など、より価値の高い作業に集中できます。

サービス業全体でロボットテクノロジーが急速に進展

インテリジェンスの向上に伴い、ロボットテクノロジーは工場内にとどまらず、倉庫、病院、配送ネットワーク、小売スペースなどの日常的な経済にも急速に普及しつつあります。これらの分野は慢性的な労働力不足、離職率の高さ、スピードと正確さに対する要求の高まりといった課題に直面しており、自動化が発展していくための理想的な状況にあると言えます。

物流分野では、自律型移動ロボットが荷台の移動からラストマイルの仕分けまで、あらゆることを管理しています。アマゾンだけでも、世界中で100万台以上の倉庫ロボットを運用しており、「Proteus」や「Sparrow」などを活用して最小限の人手で荷物の輸送や識別を行っています6。ウォルマート、フェデックス、DHLも、処理量の安定化を図り、労働力の変動に備えるためにロボットテクノロジーを導入しています。

医療分野では、手術ロボットが精度の向上、回復時間の短縮、複雑な処置の受けやすさを実現し、手術室に変革をもたらしています。2025年には外科医の約50%が何らかの一般的なロボット手術を行っていると推定されており、わずか9%だった2012年から大幅に増加しています7。インテュイティブ・サージカルの手術ロボット「ダビンチ」の導入台数は過去5年間でほぼ倍増し、2025年6月には10,488台に達しました8。病院では、手術室以外でも、薬剤の配送、衛生管理、患者の移動のサポートに自律システムを活用することで、看護師や技術者が直接的なケアに専念できるようになっています。

小売業では、ロボットが棚の在庫状況、商品の補充、通路の清掃を監視することが増えています。ホスピタリティ分野では、アジアや米国のホテルで、ルームサービスやコンシェルジュのロジスティクスを担当する自律型のバトラーやデリバリーボットの普及が進んでいます。また、食品業界では、ハンバーガーの組み立て、コーヒーの抽出、飲み物の調合を正しく安定的に行う自動キッチンアームの導入が始まっています。さらに、交通分野では、自動運転のロボットタクシーや配達ポッドが街中を走行しており、インテリジェントな機械のネットワークを介してモノと人がシームレスに移動する未来へと向かいつつあります。2018年に商用サービスを開始した自動運転タクシー「Waymo」は現在、米国の主要5都市で25万回以上の無人走行を行っています9。

フィジカルAIの進化の最終段階はヒューマノイド開発

物理的な自動化の次なる主要な領域として、ヒューマノイドロボットが浮上しています。ヒューマノイドは、人間の環境に合わせて設計された知能と適応力を備えたアシスタントと、産業機械とのギャップを埋める存在です。固定式で専用用途に使われる従来型の工場ロボットとは異なり、ヒューマノイドは歩き、見て、物を扱い、自然にコミュニケーションをとります。倉庫、病院、オフィス、そして最終的には家庭など、すでに人間が存在している空間に合わせて設計されたヒューマノイドは、世界的な労働力不足や高齢化に対応し、新しい生産性の形を切り開く大きな可能性を秘めています。

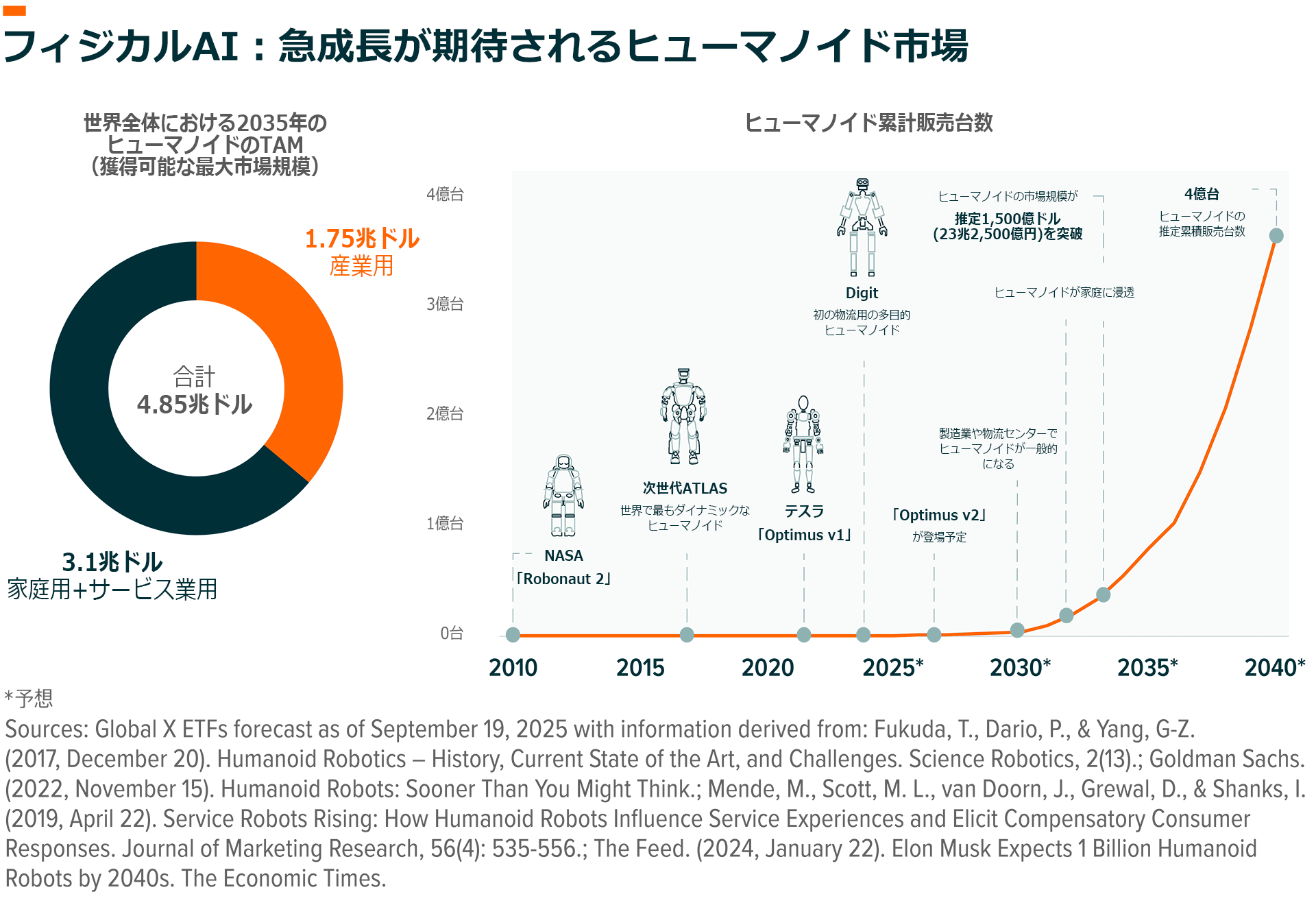

その市場機会は計り知れません。ヒューマノイドロボットの導入による影響は、2030年代半ばまでに産業労働者の約3分の1、世界の全世帯の最大15%に及び、その経済的潜在価値は合計で約5兆ドル(775兆円)に達する可能性があります10。アジリティ・ロボティクスの「Digit」やフィギュアのヒューマノイドモデルのような初期プロトタイプの試験的運用は、物流セクターや製造セクターですでに進んでいます。

商用ヒューマノイドの販売が始まってからちょうど17年後にあたる2030年までに、世界のヒューマノイド年間販売台数は100万台に達すると推定されています。さらに2040年までに、ヒューマノイドの累計販売台数は4億台に達する可能性があります11。このような推移は、最初の商業化から販売台数100万台に達するまでに約17年を要した自動車産業の初期の普及状況と非常によく似ています12。

結論:フィジカルインテリジェンスが本格化

ロボットテクノロジーとフィジカルAIの台頭は、インテリジェンスがデジタルの領域から物理的な世界に拡大する中で世界経済が構造的に変化していることを示しています。かつて製造業を中心としていた自動化は、現在では幅広い産業で進展し、生産性、精度、拡張性の向上につながっています。ヒューマノイドと自律システムが進化すれば、産業の生産能力と人間の適応力とのギャップをますます埋められるようになるでしょう。こうした動きを総合すると、ロボットテクノロジーとフィジカルAIは、インテリジェンス時代を形作る投資テーマとして位置付けられます。これは、生産性の形を一変させ、新たな市場を開拓し、長期的な経済成長の原動力となる可能性を秘めたテーマです。

関連ETF

関連商品へのリンク先はこちら:

2244 - グローバルX US テック・トップ20 ETF