インフレ高止まりの中でインカムソリューションとなり得るREIT

編集者注:シーグリーン色で表示された用語は、巻末用語集に登場順に掲載されています。

今年はインフレが経済に影響を及ぼし続けており、不安定な市場環境を背景に投資家がポートフォリオのあり方の再検討を余儀なくされています。そこで最近投資家の注目を集めているのは、ベースとなる市場が好調で、上昇基調にある投入コストをテナントに転嫁する能力のある不動産資産です。現在のような金利上昇環境下では、インカムを追求する投資家にとって、不動産投資信託(REIT)が魅力的なソリューションとなる可能性があります。REITは、その事業内容やキャッシュフローの性質から、伝統的にS&P500を上回る利回りを提供します。さらに重要なことは、REITはインフレに対するヘッジにもなるということです。インフレは今日の経済において需要なストーリーとなっており、投資家はその対応に苦慮しています。広範な株式と同様、一部のREITセクターはグロース志向やバリュー志向が強く、そのパフォーマンスは過去数年で大きく変化しています。

本稿では、今なぜREITを評価すべきなのか、また、投資家がインカムを追求するうえで、幅広いREIT、あるいは特定のセグメントをどのように利用すべきかを探ります。

重要なポイント

- REITは一般的に実物資産に裏打ちされており、トータルリターンや配当成長の観点から多くの場合インフレヘッジとしての実績を備えています。

- 歴史的に、REITは幅広い株式や債券よりも高い魅力的な配当利回りを提供してきました。また、REITはポートフォリオに分散効果をもたらす可能性があります。

- モーゲージREITは、実物資産とは対照的に、住宅ローンを通じた不動産市場の異なるセグメントへのエクスポージャーに加え、さらなる利回り獲得の可能性を提供します。

REITの収支構造

REITは不動産の賃貸収入を得ていますが、賃貸収入の性質は、契約期間、賃貸金額ベース、固定額か売上部分に対する割合か、契約に特定のインフレ調整条項が含まれているかどうかなど、特定の企業/不動産やREITのサブセクターによって異なります。

ホテルのように1泊の料金を設定するような短期間の契約の場合、市場価格やインフレに対応して極めて迅速に価格を調整することができます。逆に、長期リース契約には、賃料エスカレーション条項が含まれている場合があります。これは、インフレに伴って賃料が定期的に引き上げられるもので、明確なインフレ防衛策になります。

REIT契約の費用面では、賃貸契約はネットリースからグロスリースまで多岐にわたります。グロスリースとは、基本的にテナントは1本の請求書に対して支払いを行い、そこからビルのオーナーが様々な運営コスト(税金、保険、光熱費、メンテナンス)を支払うというものです。インフレ環境下では、グロスリースはビルオーナーにコスト上昇のリスクを負わせ、利益率に影響を与える可能性があります。また、REITにとって金利コストは大きな費用ですが、REITの借入金の約8割は固定金利であるため、金利コスト上昇の影響をすぐに受けることはありません。1

REITはここ数十年の間に、上場市場の主要な構成要素となるまでに成長しました。米国の上場REITの時価総額は1.6兆ドル超、保有資産は2.5兆ドル超(2022年第1四半期時点)となっています。2 商業用不動産市場全体(上場および非上場)は20兆ドルと推定されていますので、そのうち上場REITが占める割合は約9%と、1990年代半ばの1%から大幅に増加しています。3

インフレヘッジとなり得るREIT

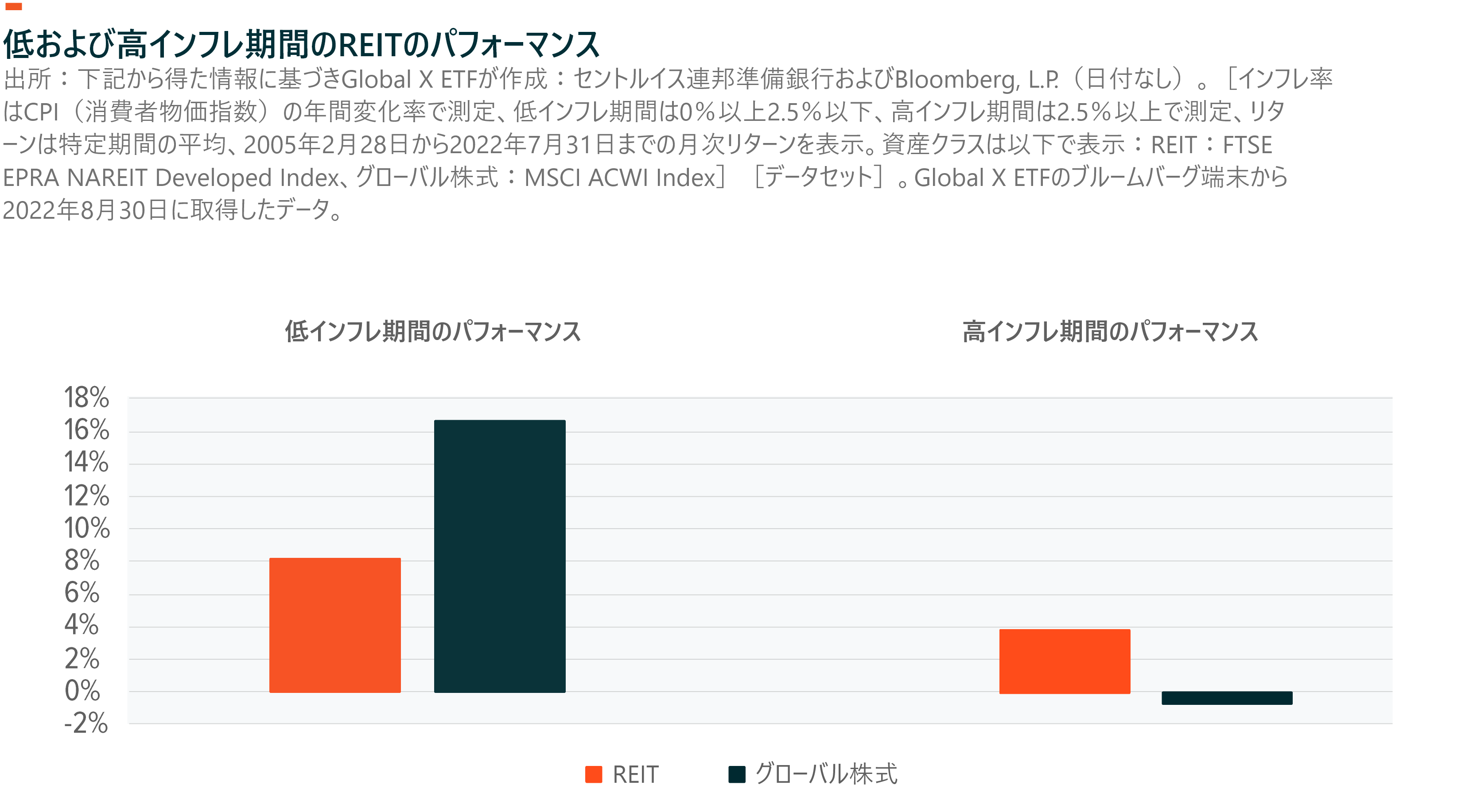

歴史的に、米国のインフレ率が高いときにREITがグローバル株式をアウトパフォームする傾向があり、インフレ率が低いときには下図のようにアンダーパフォームする傾向があります。米国連邦準備制度理事会(FRB)は平均インフレ率2%前後を目標としており、インフレ率がこれを上回ったり下回ったりする期間が続くとFRBの介入が必要になると考えられています。4 そこで、米国の消費者物価上昇率が0%を超えるが2.5%以下の期間を低インフレ、2.5%を超える期間を高インフレと定義しています。

不動産は上述の通り、賃貸契約の構造上、優れたインフレヘッジになり得ます。また、材料費や人件費のインフレにより、物件の建設にかかる再調達価格が上昇することがあります。結果として、不動産価格はインフレに下支えされることになります。

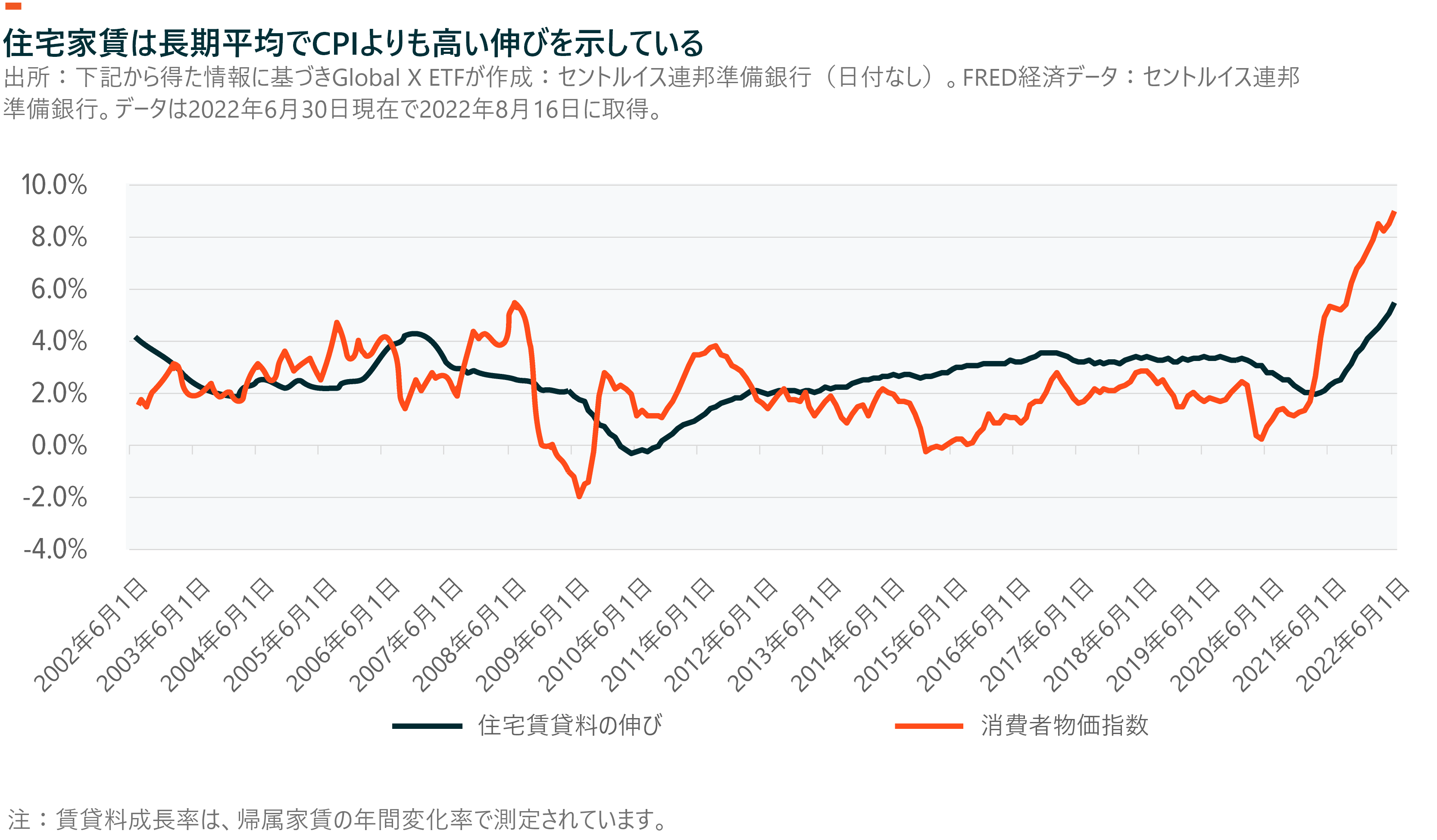

インフレ率は通常、消費者物価指数(CPI)として測定され、米国内の商品バスケットの価格の年率換算インフレ率を測定します。この商品バスケットには、CPIの32.8%のウェイトを占める「住宅関連」の下に賃貸料関連の要素が含まれています。5 本質的に不動産賃貸、特に住宅は、インフレと呼ばれるものの主要構成要素であるため、優れたインフレヘッジと考えることができます。CPIにおける住宅関連の主な賃貸料構成要素である帰属家賃(OER)の過去20年間平均は、米国のCPIが2.3%であるのに対し年率2.6%となっています。住宅REITは、グローバルREIT指数の15.5%を占めています。6

REITは高い配当利回りを提供可能

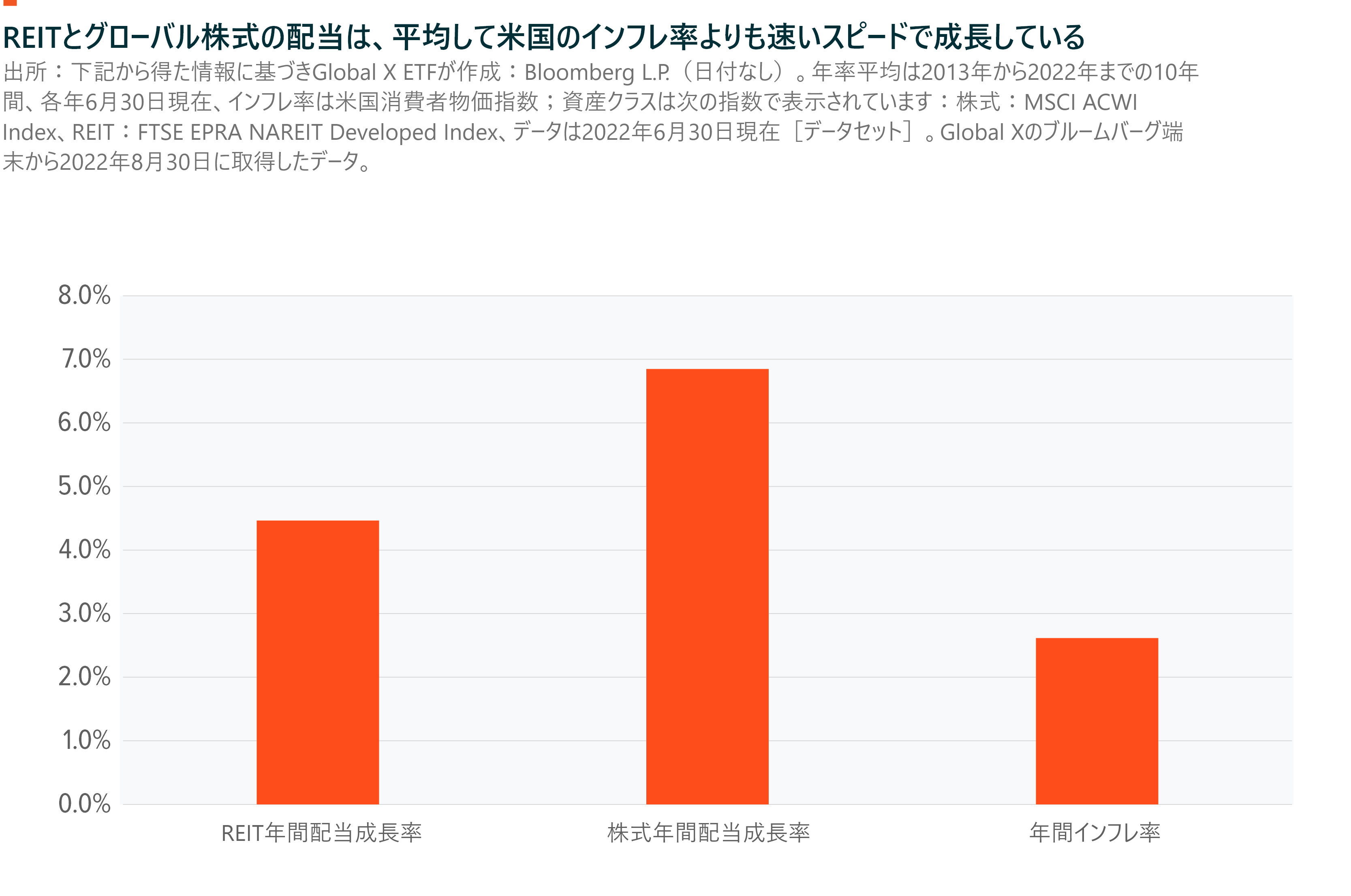

REITはグローバル株式よりも配当利回りが高い傾向にあり、平均してインフレ率よりも早いスピードで増配します。投資家にとって、インカムがインフレのスピードに追い付くことができるかどうかは、購買力を考える上で重要です。下のグラフには、過去10年間のREITの配当成長率が平均4.5%であり、この間の年平均インフレ率2.8%を上回っていることが示されています。

REITが魅力的な配当源となり得る基本的な理由は下記の通りです。

- REITは構造上、高い配当性向が求められる:REITは毎年、収益(キャピタルゲインを除く)の一定割合を投資家に分配することが義務付けられています。例えば米国では、収益の90%と定められています。逆に、この要件がない他の高キャッシュフロー企業は、配当の代わりに成長機会への資金供給や自社株買いを選択することができます。この理由から、REITの仕組み自体がインカムを得るのに適しているのです。

- 不動産賃貸収入は、比較的頻繁に、かつ安定的に得られる傾向がある:上場REITでは、テナントが安定的に賃料を支払う傾向があります。商業用不動産担保証券(CMBS)の延滞データは、商業用不動産担保ローンと家賃の支払いが同様の延滞率であると仮定すると、REITのテナントのデフォルト率を知る手がかりになる可能性があります。あるCMBS延滞指数は、新型コロナウイルスのパンデミック前の1.31%に対し2.05%のデフォルトを記録しています。7

- 高い利益率を計上してきた実績がある:REITの営業利益率は41.4%で、MSCI ACWIの14.1%と比較しても、かなり利益率の高いビジネスであることが分かります。8

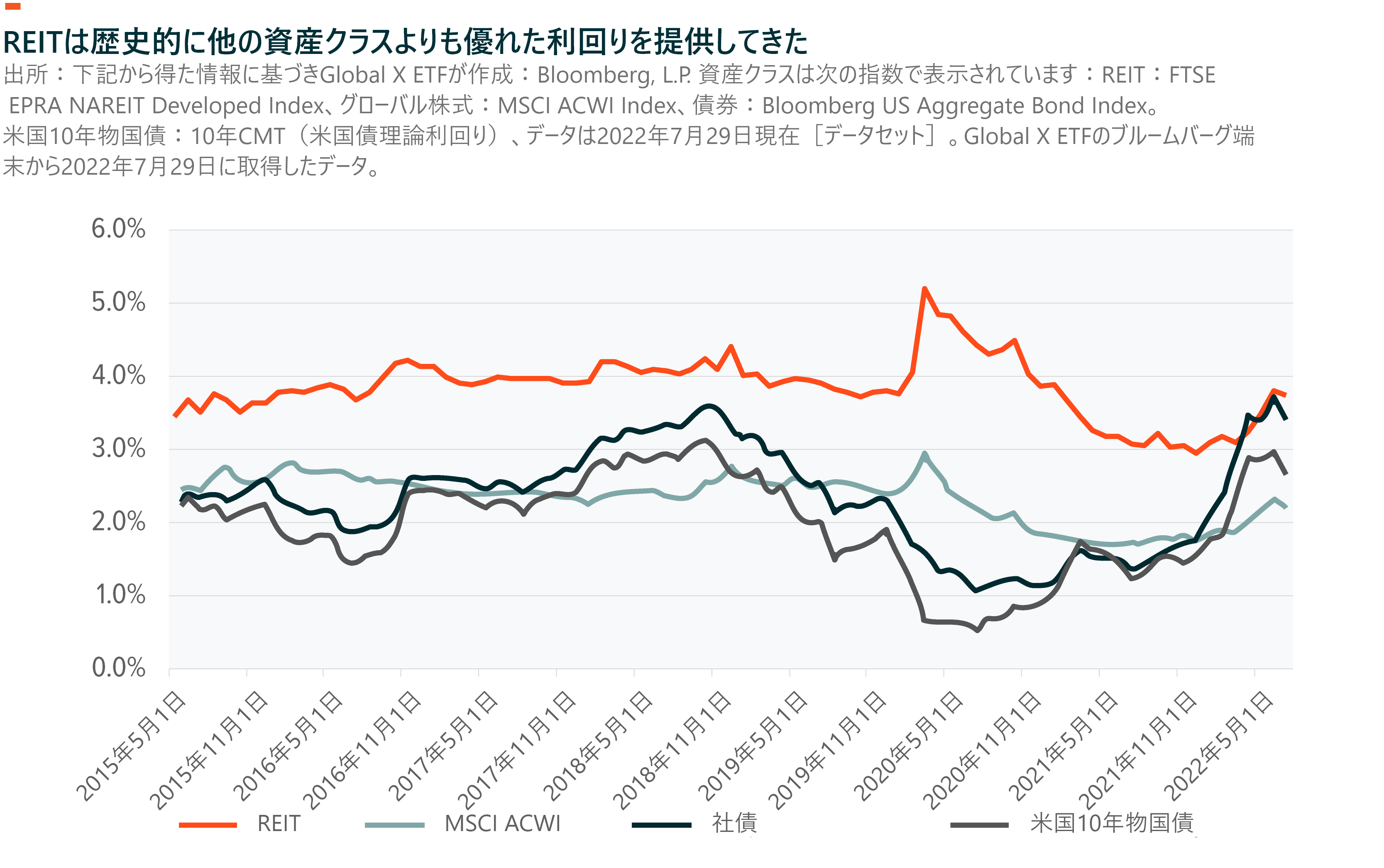

下図は、REIT が歴史的に他の多くの伝統的資産クラスよりも利回りが上昇してきたことを示しています。直近では、金利上昇に伴い、REITの配当利回りと債券利回りのスプレッドが縮小しています。インフレ率の上昇を背景に、REITには収益と配当を拡大する余地があるとGlobal Xは考えています。

異なるREITセグメントが経済全般にわたる様々なエクスポージャーを提供

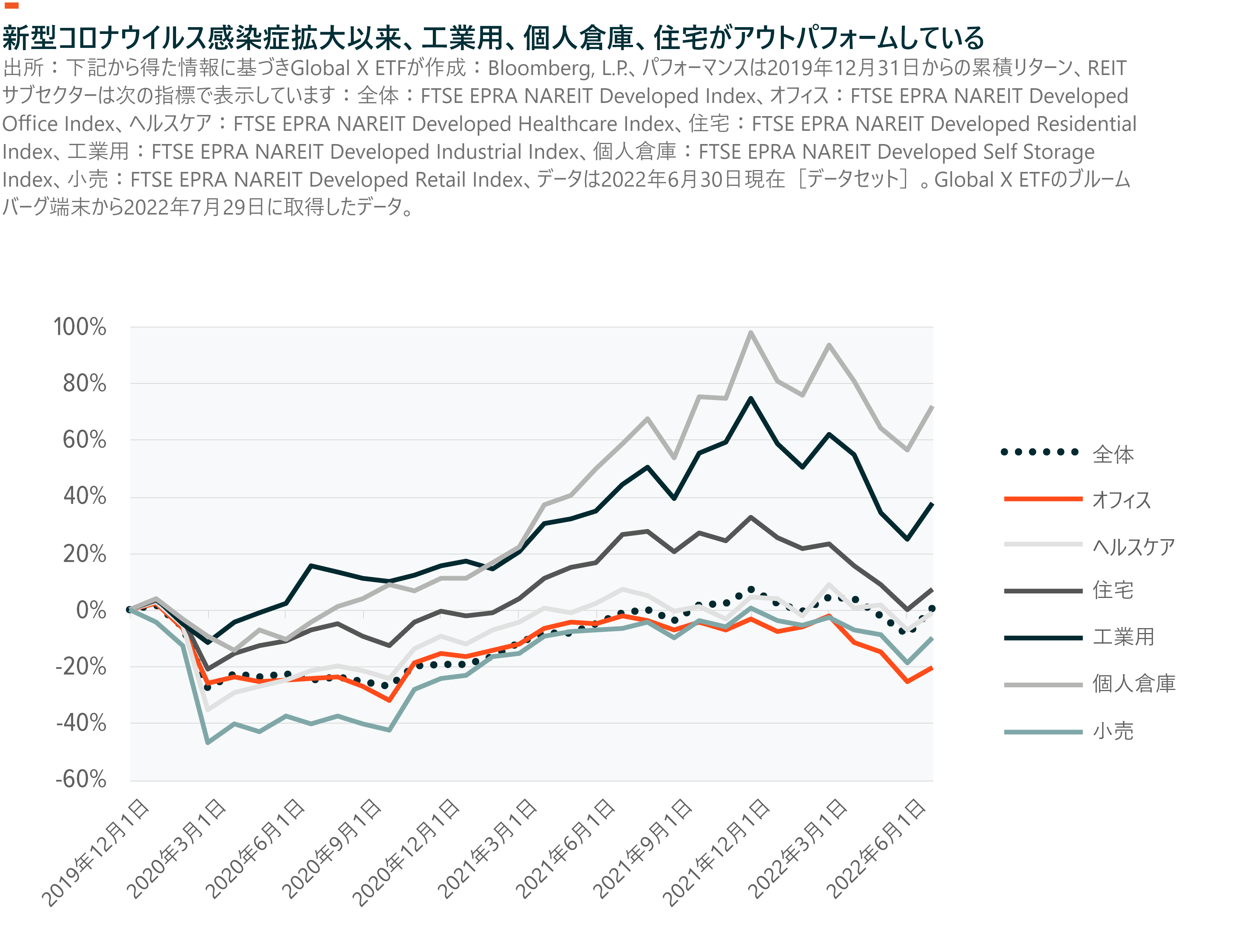

REITのサブセクターの中では、新型コロナウイルス感染症拡大の前後でパフォーマンスに大きなばらつきが生じています。下図は、新型コロナウイルス感染症発生当初、消費者行動の変化により、工業用、個人倉庫、住宅がアウトパフォームしたことを示しています。最近では、利回りの低いセクターは割高なREITとなる傾向があり、2022年の金利上昇の影響を他のサブセクターよりも受けているため、アンダーパフォームとなっています。商業用不動産は、評価に際しディスカウントキャッシュフローまたは収益還元率(キャップレート)を使用することが多いため、金利上昇は不動産価値にとってマイナスとなる可能性があります。

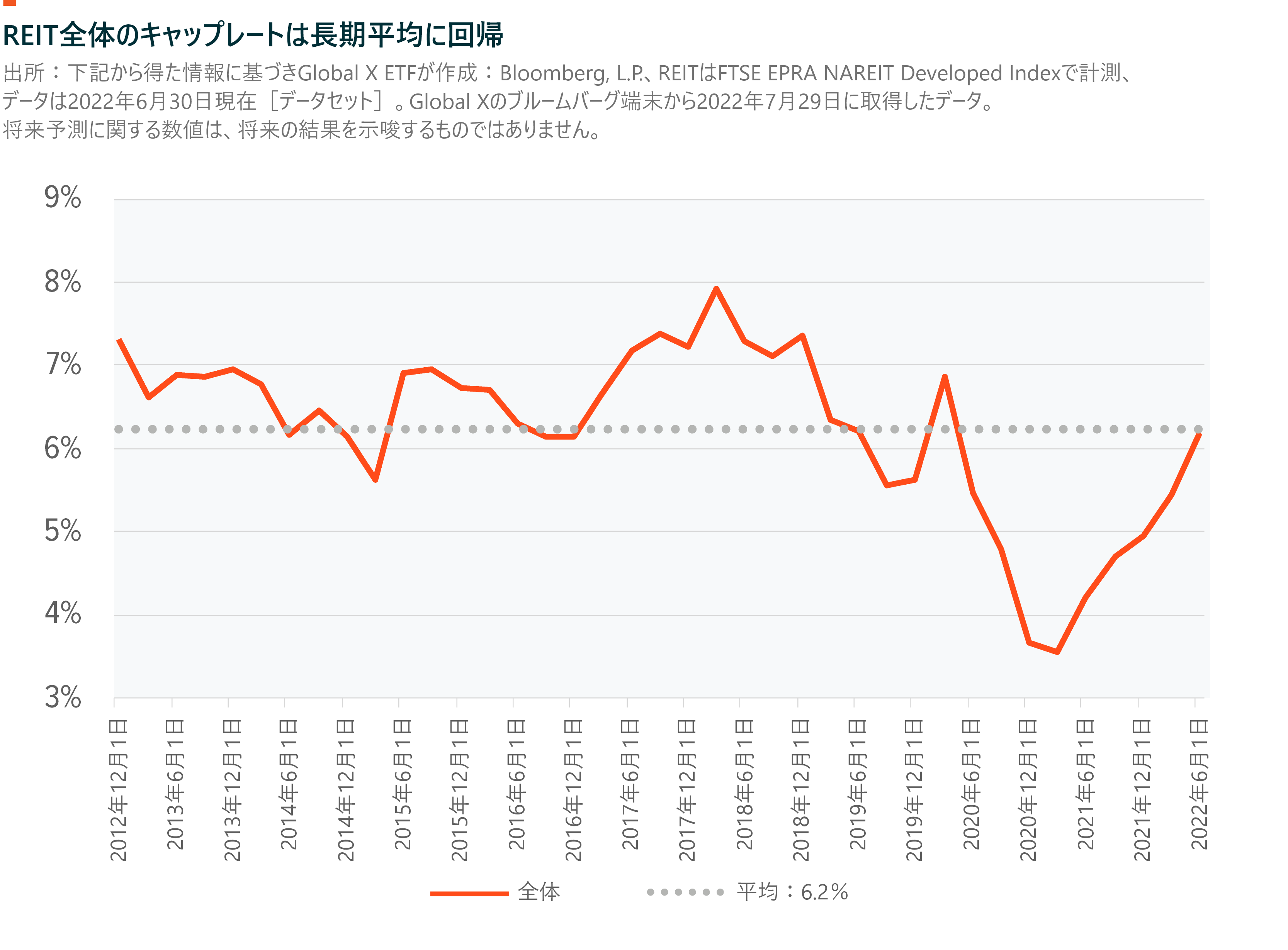

キャップレートは、不動産のバリュエーションや期待収益の指標として使用されます。キャップレートを使用して、セクター別、国別、あるいは時間経過によるREITの相対的なバリュエーションを確認することができます。下図は、REIT全体のキャップレート実績を示したものですが、2022年にREITが値下がりすると、長期的な平均値に戻っていることが分かります。

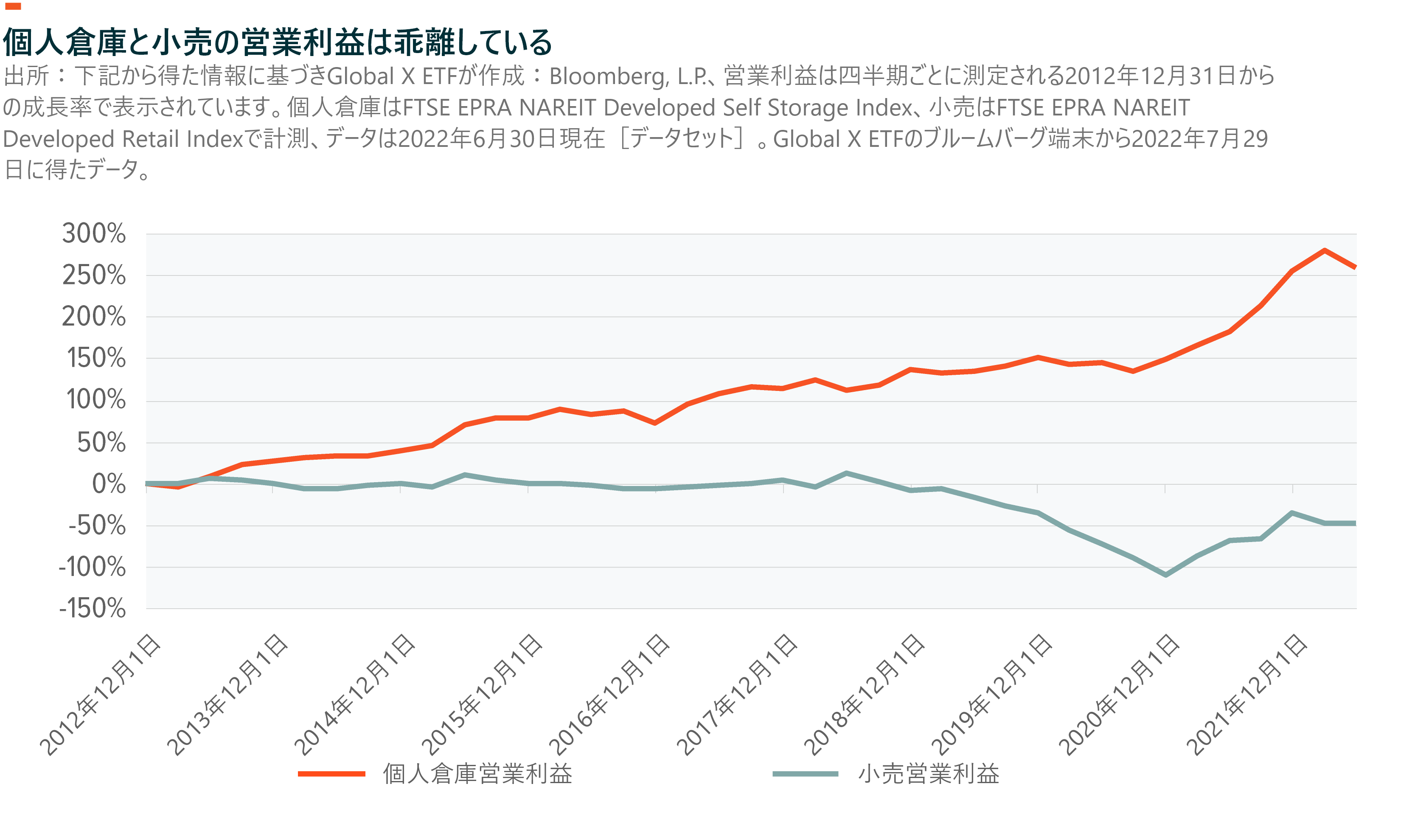

キャップレートはインカムと市場価格の両方を反映しており、小売やオフィスなど一部のセクターでは、Eコマースが店舗での商取引を上回るなどの構造的なトレンドや、新型コロナウイルス感染症拡大の影響とその後の消費行動の変化によりインカムが減少しています。

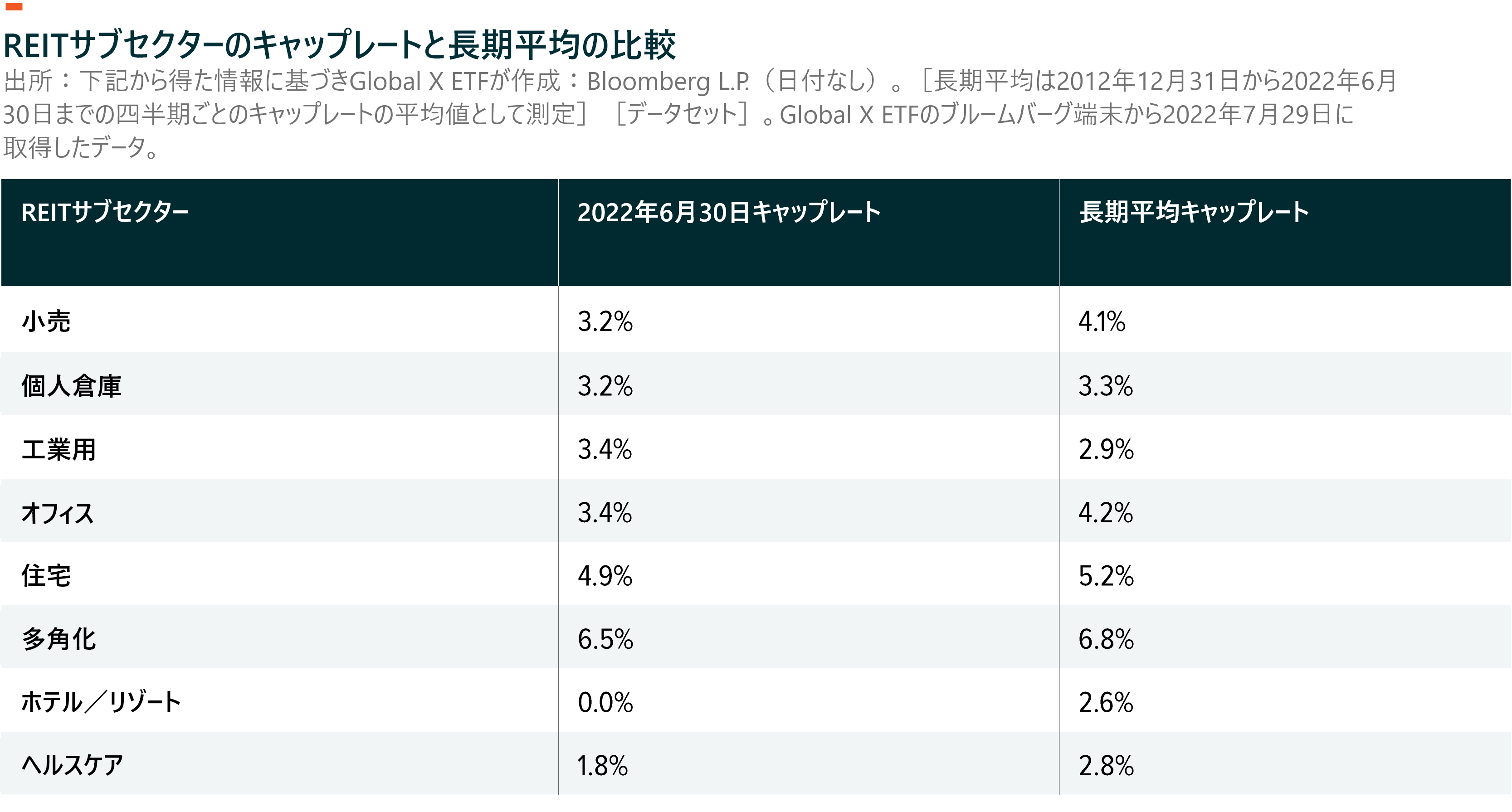

したがって、投資家はREITのサブセクターの収益見通しや、キャップレートが示唆するバリュエーションを考慮する必要があります。下表は、サブセクターレベルのキャップレートを長期平均と比較したものです。分散投資によって利益を確保したり損失を保証するものではありませんが、REITセクターのパフォーマンスの乖離は分散されたREITポートフォリオへの投資を検討することの重要性を示唆しています。

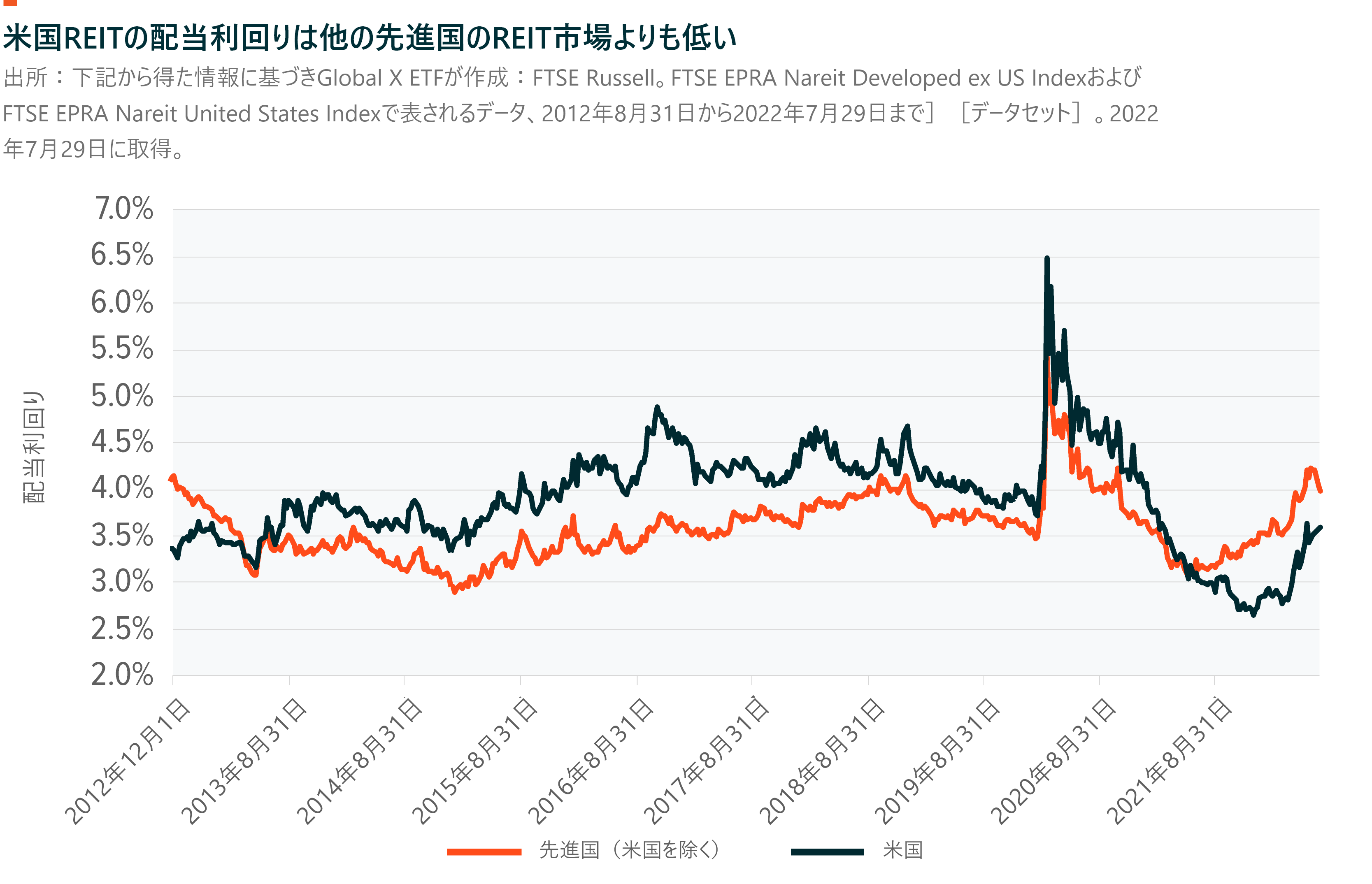

REIT投資家は、サブセクターの分散に加え、より高い利回りと異なるエクスポージャーの可能性を求めて、地理的な分散を図ることも可能です。日本、英国、香港、オーストラリアなど、米国以外の先進国にもREIT市場はあります。これらの市場のREITは、米国よりも分散型やオフィスのサブセクターに偏っています。下図は、米国と海外のREITの過去の配当利回りを比較したものですが、過去12カ月間にわたり海外REITの方が米国よりも高い配当利回りを提供していることが分かります。

分散による利回り拡大が期待できるモーゲージREIT

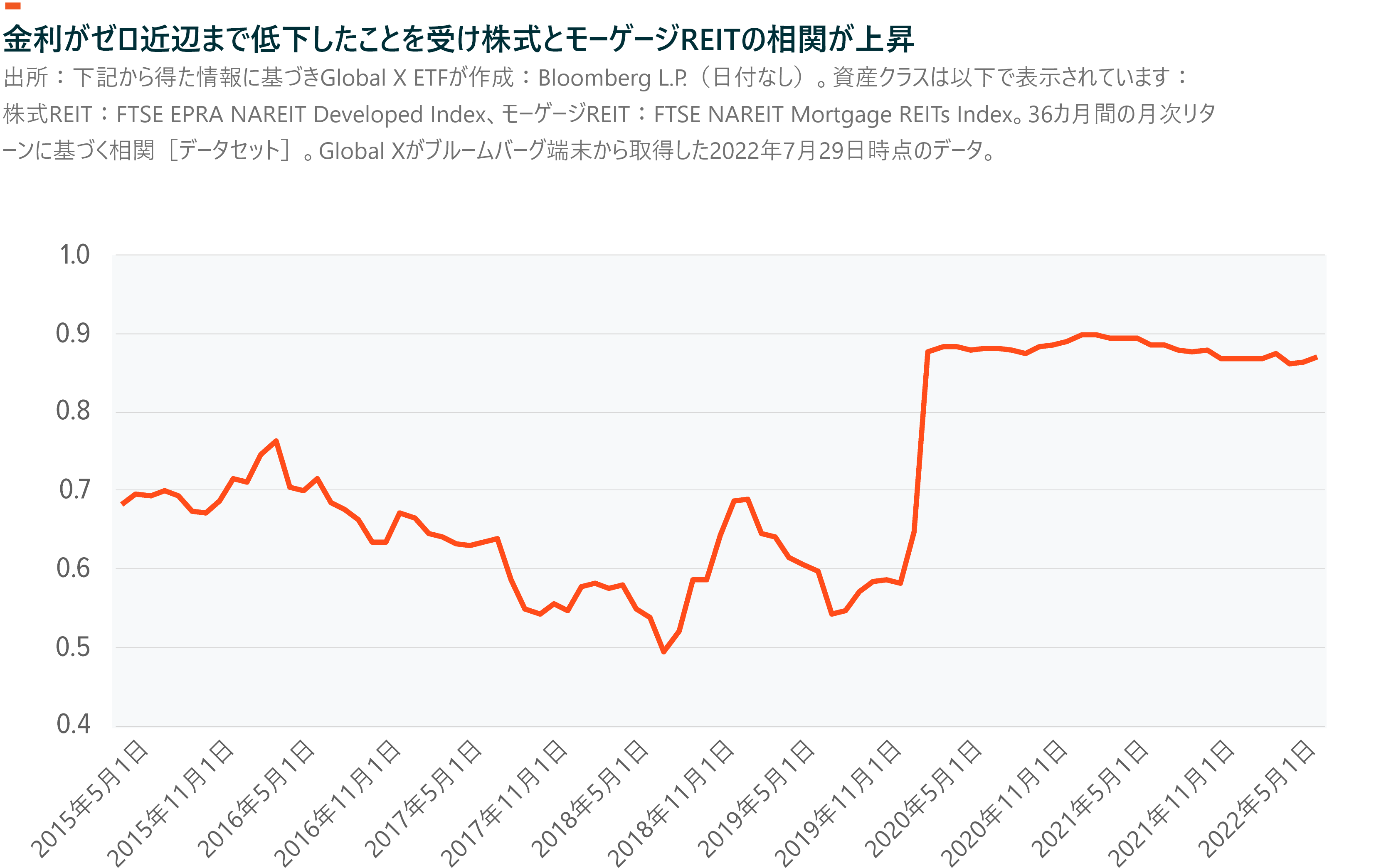

モーゲージREIT(MREIT)は、株式リートとは異なり原資産として不動産を所有せず、その代わり住宅ローン証券の組成、所有、取引を行うもので、これにより住宅ローン業界に流動性を提供しています。MREITと株式REITの相関は過去5年で0.84、過去10年で0.78となっています。9 この比較的高い相関は、住宅ローンの需要は低金利に連動する傾向があり、低金利は株式REITにとってもプラスとなる傾向があるためです。

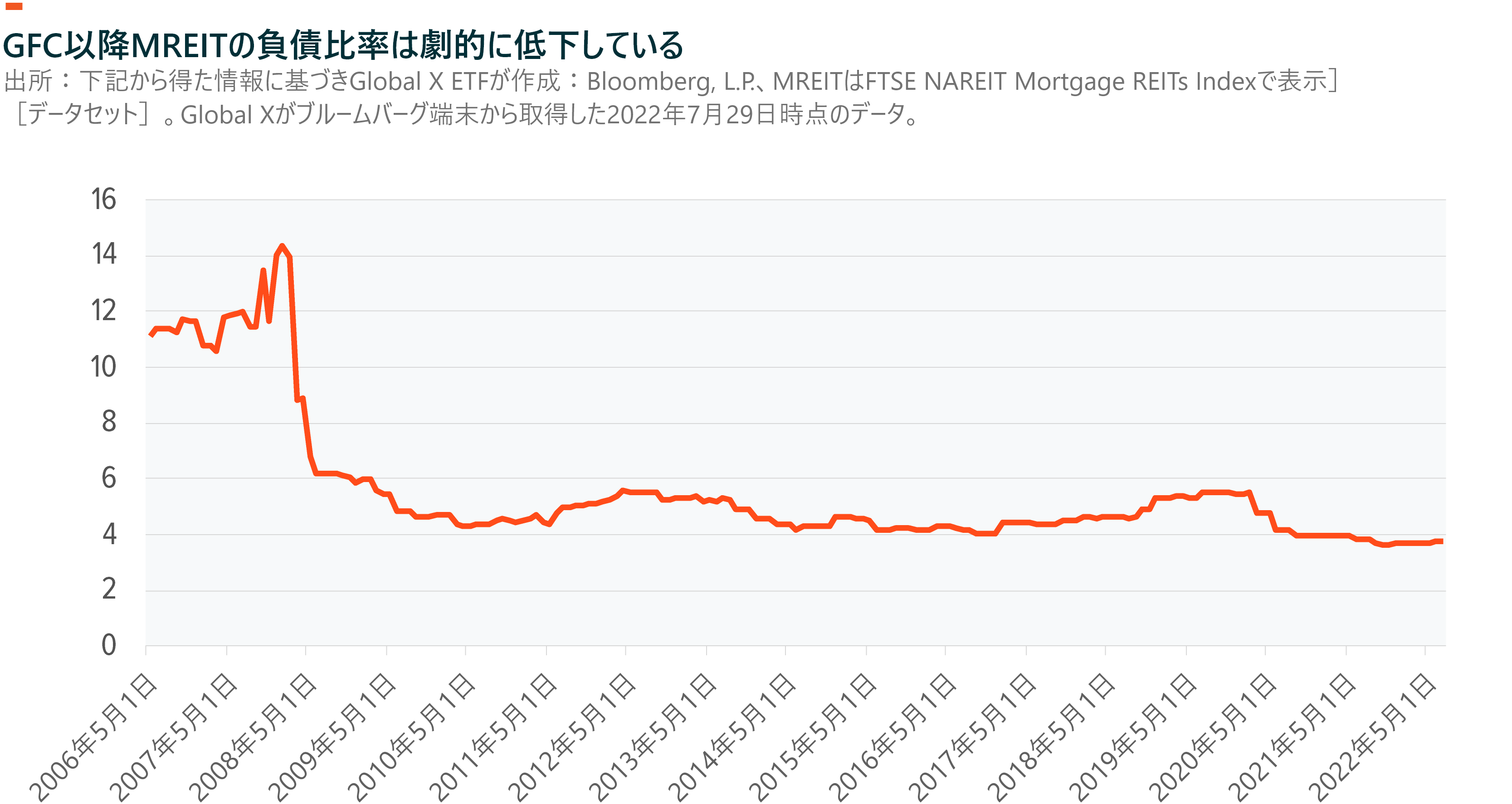

但し、MREITは一般的な株式REITとは異なる変数の影響も受けます。MREITは、短期金利で資金を借り入れて住宅ローン担保証券(MBS)に投資します。MBSのリターンは通常、長期金利に連動し、米国で最も一般的な住宅ローンの期間は30年間固定です。10 MREITにとって重要な点は、この借入がレバレッジ効果を生み、リターンがプラスの場合それを増幅させる可能性がありますが、損失に至ることもあり、MREITが高い配当利回りを提供できる原動力となっています。MREITのレバレッジがかかった状態は続いていますが、世界金融危機(GFC)前の約11.0倍から、現在は約3.8倍へと大幅に低下しています。11

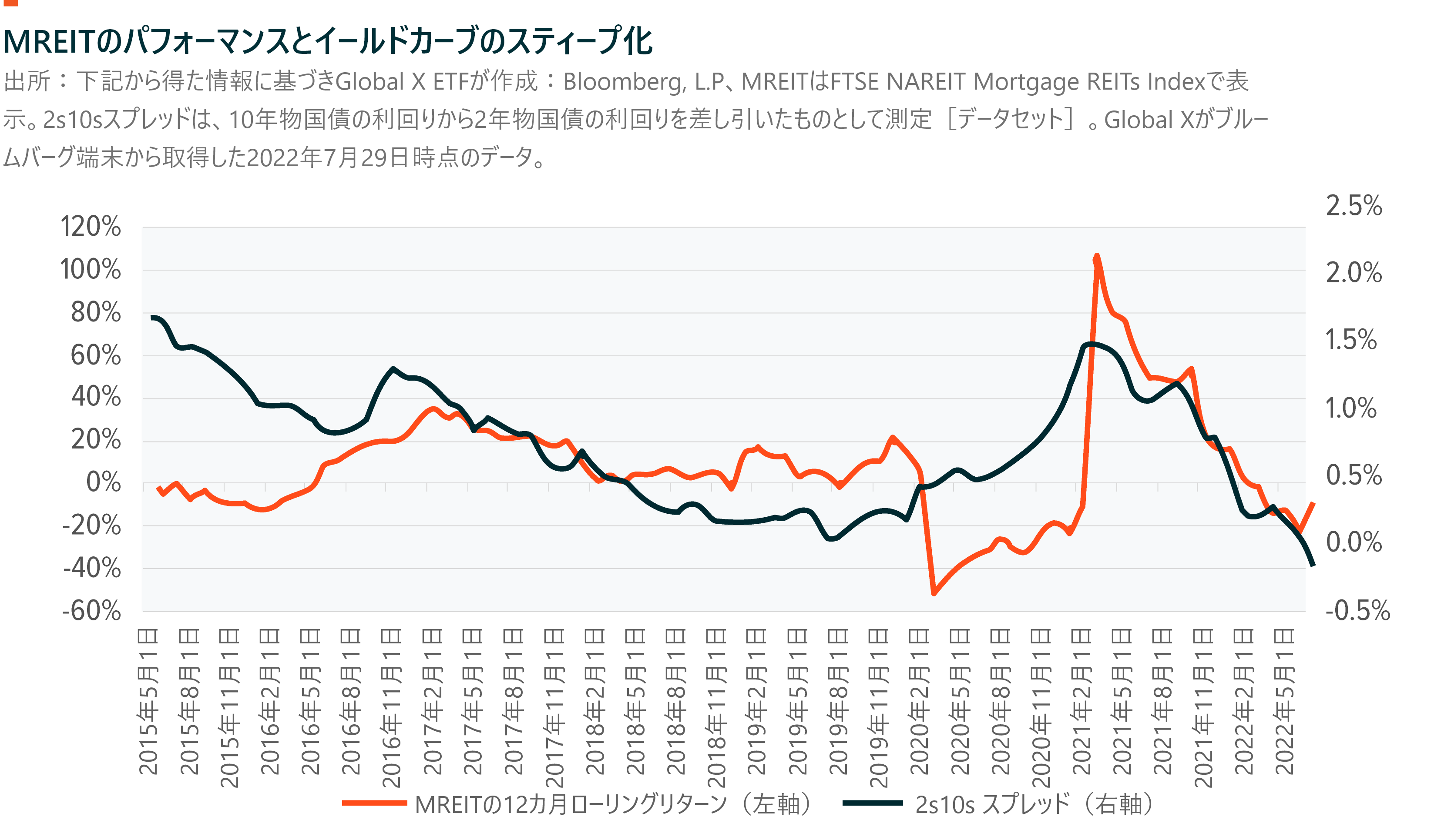

2022年に発生したような金利の変動は、MREITのパフォーマンスに影響を与える可能性があります。例えば、米国2年物国債は2022年を0.78%でスタートし、6月中旬には3.45%まで上昇しました。2022年の2年物と10年物の利回りスプレッドは、-48ベーシスポイント~+89ベーシスポイントの範囲となっています。12 今年のMREITのもう一つの逆風は、短期金利が長期金利を上回るイールドカーブの逆転現象が発生したことです。下図は、イールドカーブのスティープ化とMREITの12カ月間のパフォーマンスを比較したものです。

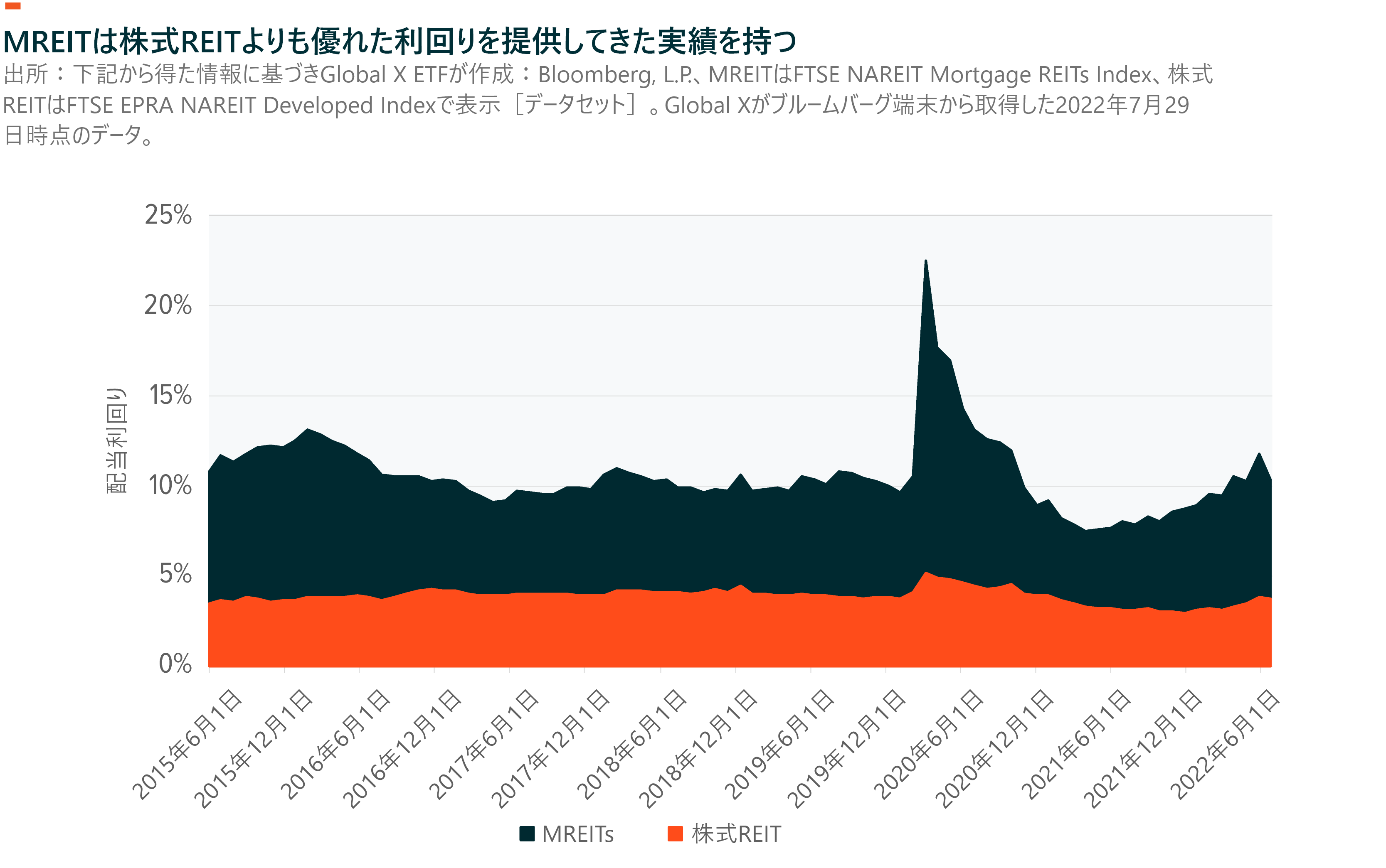

モーゲージREITは、レバレッジが効いているため、魅力的な高利回りを提供する可能性があります。下図には、MREITの利回りは過去7年間の大半で10%近くかそれ以上であり、株式REITより大幅に高いことが示されています。

結論

年初来で見ると、グローバル株式が13.1%下落したのに対し、株式REITの下落は6.0%、モーゲージREITの下落は13.1%と、株式REITが幅広い株式をアウトパフォームしています。13 投資家がリスクエクスポージャーの軽減を図り、特に金利上昇の影響を受けやすい株式を売却したため、リスク資産が全般的に下落しNASDAQ指数は年初来で20.7%下落しました。14 現在のREITの利回りは魅力的であり、伝統的な債券や株式と比較して利回りが上向いていることから、Global XはREITの今後に対しポジティブな見方を持っています。REITはインフレ高進時に広範な株式をアウトパフォームし、平均してインフレ率よりも速いペースで配当を増加させてきた実績がありますので、現在のマクロ経済環境と特に関連性が高いと言えます。

また、MREITはREITポートフォリオの分散化および利回り向上の牽引役となることが期待できる点も魅力的であるとGlobal Xは考えています。

インフレが高止まりするマクロ経済環境下、インフレとともに上昇する定期的なインカム源であり、高い配当性向を持つREITは、他の市場セグメントと比較して投資家がより高く安定したインカムを得る手助けになるとGlobal Xは見ています。