レアアース:イノベーション経済の重大な難所

レアアース(REE)は、AIチップから戦闘機まで様々なテクノロジーに不可欠な17種類の金属元素であり、世界的な覇権争いの新たな前線となっています。現在、世界の精製能力の90%近くを中国が握っており、欧米との貿易・技術競争が激化する中で、中国はその優位性をテコに輸出規制の強化を繰り返し実施してきました1。米国とその同盟国は、域内サプライチェーン構築のための産業政策および設備投資に対応を急いでいます。

地政学リスクが強まり、構造的な需要が高まる中、レアアースのバリューチェーンは拡大局面に入っています。政策的なインセンティブが民間資本の流入を促し、プロジェクトの規模は拡大し始めています。このような背景から、レアアースは戦略的モメンタムを持つテーマであり、国家安全保障、産業競争力、技術革新が交わる分野における投資機会を求めている投資家にとって重要性が増していると考えられます。グローバルX レアアースビジネス ETF(EART)は、他の幅広い重要材料のサプライヤーに加えて、複数のレアアース採掘銘柄へのアクセスを投資家に提供することを目指しています。

重要なポイント

- レアアースは、次世代技術の開発と展開にますます不可欠なものになっています。

- 精製能力の制約とサプライチェーンの集中化は、変革の拡大能力を脅かす要因です。このセクターでは、精製能力の大半が中国に集中していることから、単一の供給源への依存が構造的な脆弱性となっています。

- 米国と欧州は、産業政策と新規投資により中国の優位性に対して積極的な対応策を講じてきました。

戦略的脆弱性の高まりでレアアースに注目が集まる

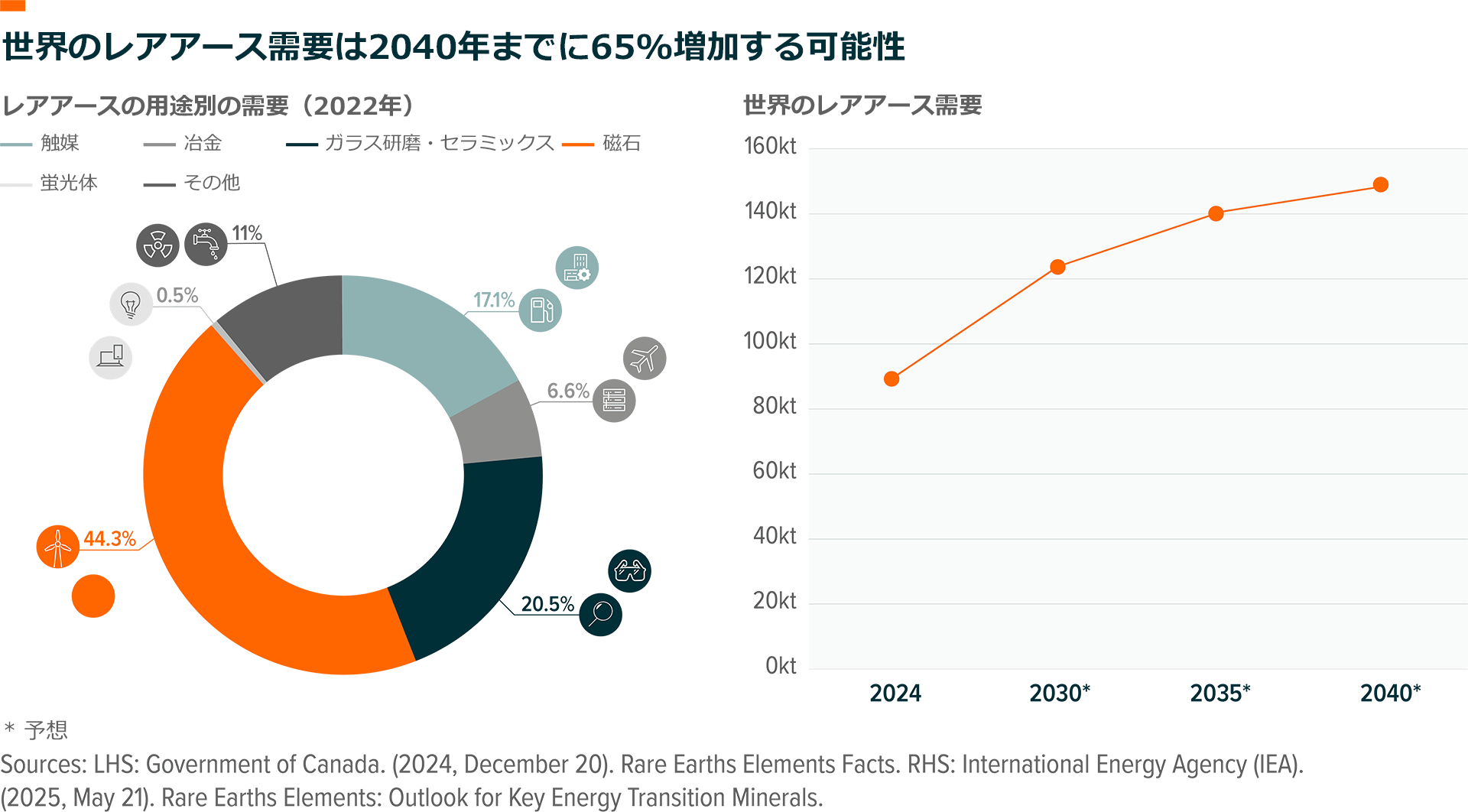

レアアース(REE)は、スマートフォン、電気自動車、風力タービン、軍事機器に不可欠な17種類の金属元素グループであり、磁気、バッテリー、電子の効率を高めます。レアアースの需要は、次のような主要セクターでの採用拡大に伴い、予想以上に拡大する可能性があります。

- 人工知能:AIチップには、ネオジム、プラセオジム、テルビウム、ジスプロシウムなどのレアアースが必要であり、これらは先進的な半導体の磁気特性、光学特性、導電特性を高めます。今後5年間で、数兆個のAIチップが世界中に出荷され、レアアース強化チップ材料の需要が飛躍的に増加する可能性があります2。

- 防衛テクノロジー:米国のF-35戦闘機1機には、標的システム、ステルス塗装、レーダー、動力変換機などに組み込まれる約418kgのレアアース材料が使用されています。また、米海軍の潜水艦には約4,600kgのレアアース材料が必要です3。

- 蓄電および電気自動車:電力網で使われる蓄電池や電気自動車は、インバーターやモーターに使われる高性能磁石にレアアースを使用しています。例えば、最近の電気自動車約90%は永久磁石モーターを使用しており、1台のモーターには2kgものネオジムとジスプロシウムが含まれています4。世界の電気自動車販売台数が2030年までに4,500万台を超えると予測される中、信頼性の高いレアアースサプライチェーンを確保することは、電化のモメンタムにとって極めて重要になります5。

さらに、無人システム、ドローン、量子コンピューティング、AI対応センサーの台頭に伴い、精密モーター、動力変換機、光学システムにおけるレアアースの需要に新たな需要が加わります。これらすべての要因が相まって、レアアースの需要は2040年までに65%増加すると予想されており、その入手が難しくなれば、AI、防衛、電化などの先進技術における米国の優位が揺らぎかねません6。

大まかに言えば、イノベーションの物理的コストがようやく明確になった今、これらの重要な鉱物のサプライチェーンを幅広く構築することが、極めて重要な産業イベントとなる可能性があります。

中国は世界のレアアース供給を支配している

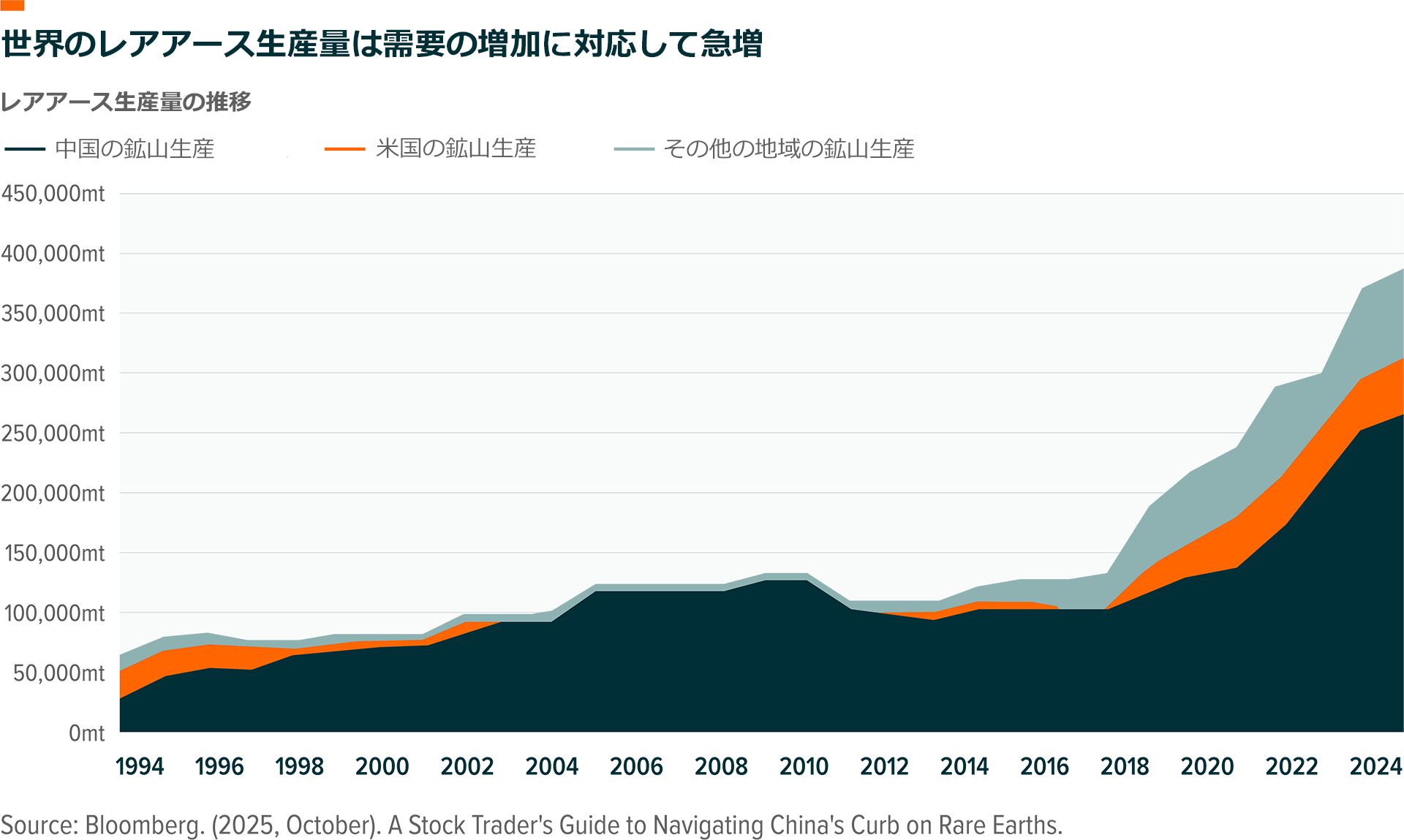

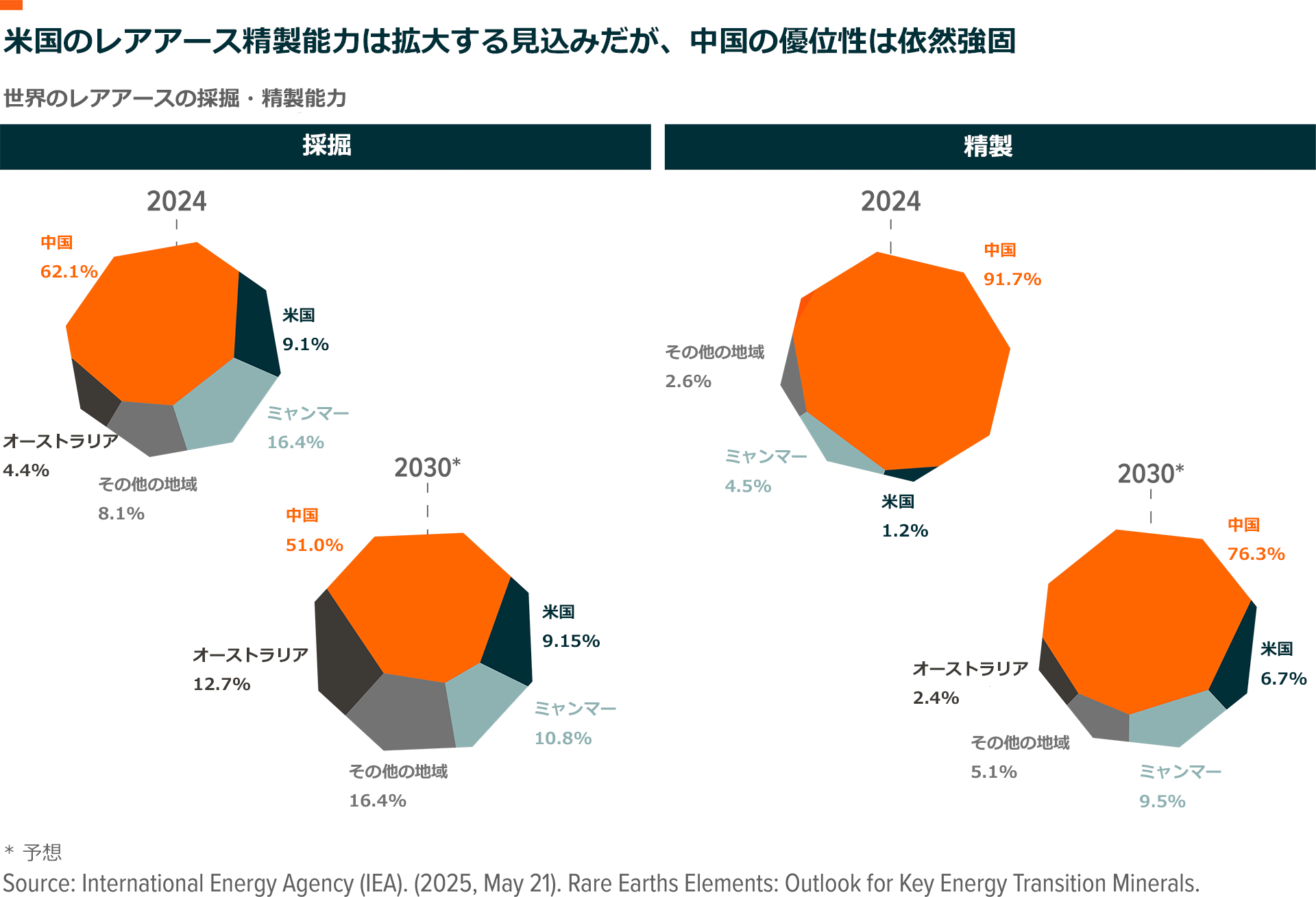

レアアースは、その名前に反して、地殻中に比較的豊富に存在しています。不足しているのは精製能力です。中国は、世界のレアアースの採掘の60%以上、精製能力の90%近くを支配しており、世界のサプライチェーンにおいて決定的な影響力を持っています7。

さらに中国は、欧米諸国に対する地政学的な手段として、この優位性を存分に利用しています。2025年4月、中国は17種類のレアアースのうち、サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウムの7元素に輸出規制を導入しました。これは、米国の関税に対応する動きである可能性が高いと言えます8。その直後には、中国はその他のレアアースや高純度磁石の輸出規制も強化しました9。これは、トランプ政権による今も進行中の関税交渉および措置に対応したものとみられます。

2025年を通じて貿易摩擦が激化する中で、中国政府は規制をさらに拡大しました。2025年10月には、防衛および半導体に関連するレアアースの輸出に対する追加規制を導入しました10。

中国の優位性は、国内のエコシステムを強化する数十年間の補助金プログラムによって確立されました。その一方で、中国が精製能力を支配していることや、それを戦略的に利用できることは、現在、欧米のイノベーション経済の主要セクターにとって脅威となっています。習近平主席とトランプ大統領との首脳会談前後に米中通商交渉が進展する可能性があるとの見方は、短期的な圧力緩和につながりますが、供給の多様化の緊急性が低下することはなさそうです11。

米国内の生産拡大に向けた政府支援と資本提携

米国では、このような脆弱性への対応が急務となっています。トランプ大統領は、2025年初めに、加工済みの重要鉱物の輸入に依存することによる潜在的な国家安全保障上のリスクについて調査を開始する大統領令に署名しました。それより前に、2022年のインフレ抑制法(IRA)では、レアアースを含む国内の電気自動車およびバッテリーのサプライチェーンに400億ドル(約6.4兆円)以上が割り当てられました12。その一環として、米国エネルギー省はすでにレアアースの加工業者とリサイクル業者に助成金や融資保証を提供しています。

対応は政策だけにとどまりません。異例の動きとして、米国の国防省は米国で唯一レアアース鉱山を運営するMPマテリアルズの持分を取得しました13。その直後には、アップルが、米国で生産された約5億ドル(約800億円)相当のリサイクル磁石をMPマテリアルズから購入することを約束しました14。さらに国防省は、今後10年間にわたり国内の生産企業から磁石を購入することを確約したため、需要の確実性が高まっています。

民間資本も、このセクターの勢いを捉えて同様に活発に投資しており、この点も、このテーマに対するグローバルXの確信度を高めています。JPモルガンは、レアアースの採掘・精製を含む米国のクリーンテクノロジーと材料インフラを支援するため、数兆ドル規模の取り組みを発表したと報じられています15。鉱山・採掘企業も対応しています。例えば、オーストラリアの生産企業であるライナスは、米国防省の資金援助を受けて、テキサス州で精製能力を拡大しています16。また、MPマテリアルズは、テキサス州フォートワースにある施設により鉱山から磁石までの垂直統合を進めています17。

中国を供給源とする体制から多様化を進める取り組みは、他の主要工業地域でも進められています。欧州は重要原材料法を推進し、2030年までにレアアースの域内生産量を10%以上にするという目標を掲げました。これは、現在のほぼゼロの水準からの飛躍的な増加です18。

今後数か月のうちに支援が強化され、この移行の緊急性、勢い、資本流入がさらに増していく可能性があり、投資家にとって重要なテーマになると予想されます。

結論:破壊的材料がイノベーション経済の中核に

地政学的リスク、構造的な需要の伸び、戦略的緊急性の高まりを背景に、レアアースは未来技術の基礎として位置付けられています。中国がレアアース供給における優位を活用し続ける中、製造企業や政府は欧米の鉱山企業との直接買い取り契約を一段と進め、複数年の供給契約を確保する可能性があると予想されます。こうした背景を踏まえると、レアアースと破壊的材料のテーマは、長期的な投資機会を求める投資家にとって有力な検討対象になると考えられます。

関連ETFs

関連商品へのリンク先はこちら: