四半期インカムコメンタリー:短期国債金利は政策転換の可能性を示唆

2023年第1四半期は預金者が代替手段を求め、銀行セクターのボラティリティが上がる中、様々なシグナルが発信されました。一方、株式と債券の両市場における主要株価指数は力強く回復しました。前四半期に、金利がピークに達して金融政策が反転する可能性について、予想をお話ししました。米国債の金利カーブの短期利回りをみると、このような傾向が顕在化しています。こうした傾向がさらに顕在化する可能性がある中、インカム投資家は守りの姿勢の株式インカム戦略を魅力的な選択肢と考えるかもしれません。

重要なポイント

- 短期金利と先物市場は、投資家がインフレ率や銀行セクターの状態などの経済データを見極める間に、タカ派的な連邦準備制度の金融政策がいずれ反転することを示唆しています。

- 世界経済の不確実性により、株式インカムポートフォリオを補完するために強固なファンダメンタルズ、堅調なバランスシート、魅力的なバリュエーションを持つ企業への投資家の関心が高まっています。この傾向はしばらく続くと考えられます。

- 不確実性が高まる時期には市場のボラティリティが高まることが多く、リスク管理の視点を持つインカム重視の投資家にとって、オプション市場はボラティリティを収益化するために便利なツールとなる可能性があります。

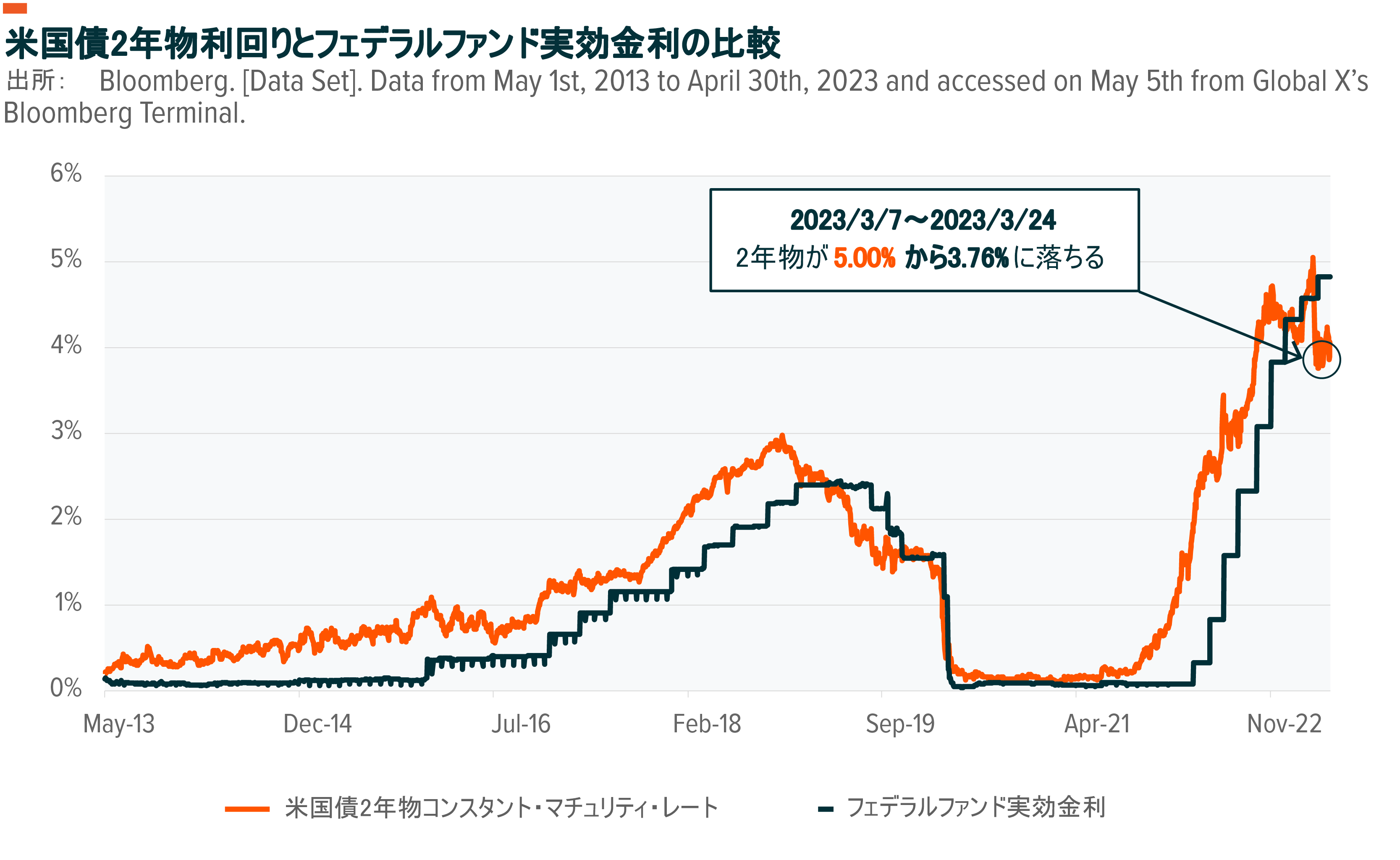

米国2年物国債の金利は反転している

イールドカーブの形状は、経済の見通しや連邦準備制度理事会(FRB)の政策に疑問を抱かせるものになっています。カーブがしっかり反転したこのグラフで、2年物国債金利は4%を超え、30年物国債金利は3.7%となっています1。米国2年物国債は、FRB基準金利を先取りしてきた歴史があり、今後のFRBのアクションの予測となる可能性があります。通常、金利の急激な変動が発生する場合、その背景にはより大きなカタリストが存在します。

2023年3月10日、シリコンバレー銀行(SVB)は大規模なバンクランに見舞われ、結果、連邦預金保険公社(FDIC)の管財下に置かれることになりました。これは、同機関が破綻した銀行を完全に管理することを意味します。3月24日までに、2年物国債の利回りは100ベーシスポイント以上低下していました。これは、2023年4月30日時点の先物市場が示唆しているように2023年末の基準金利4.5%に向けて、FRBが金融政策の軟化を続ける可能性があると市場が考えたことを表しているかもしれません2,3。米国債のインプライド流動性を測るICE BofA MOVE Indexは、2023年04月30日時点で5年平均を61%上回って取引されており、特に株式投資家はしっかりしたバランスシートの企業に投資する戦略を模索したいと考える可能性があります4。株式市場のインプライド流動性をプレミアムと引き換えに売却することで収益化する戦略も魅力的な選択肢といえるでしょう。

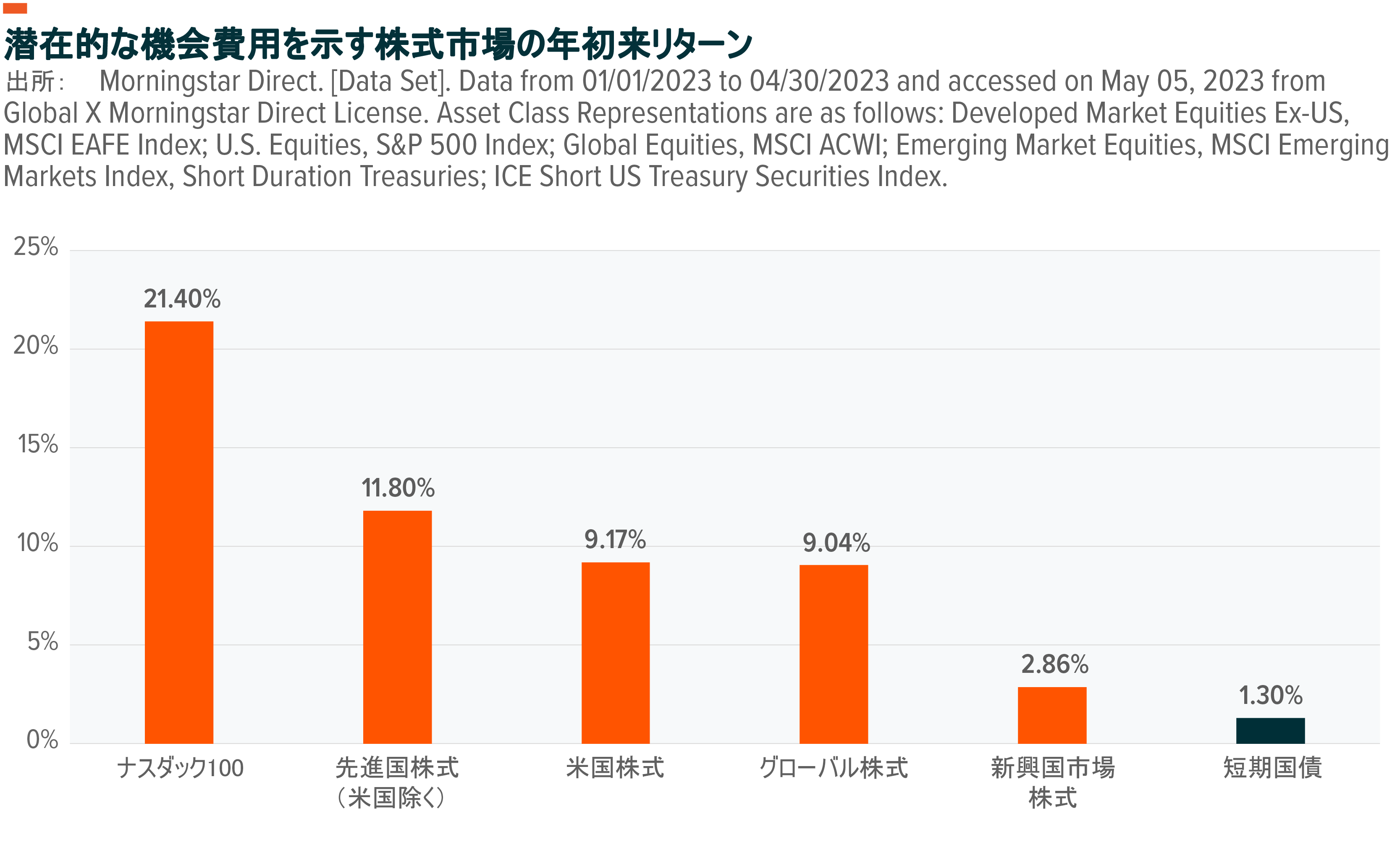

2023年4月30日時点で米国債3ヵ月物利回りは5.1%であり、信用リスクがなく、金利リスクも小さいことから、イールドカーブの満期が短いものは魅力的に見えます5。しかし、これで満足している投資家には、機会費用が発生する可能性があります。前述のように、金利はピークに達したと考えられ、今後は低下していくと予想されます。世界の株式市場はこのような見通しを反映し、短期国債より高い年初来リターンを出していると思われます。テクノロジーや通信サービスといった金利に敏感なセクターは、同じ期間にそれぞれ21%、25%のリターンを上げており、同様に今後の金利低下を示唆している可能性があります6。

過去の実績は将来の成果を保証するものではありません。

クオリティ配当株式は、魅力的な要素のあつまりとなるかもしれない

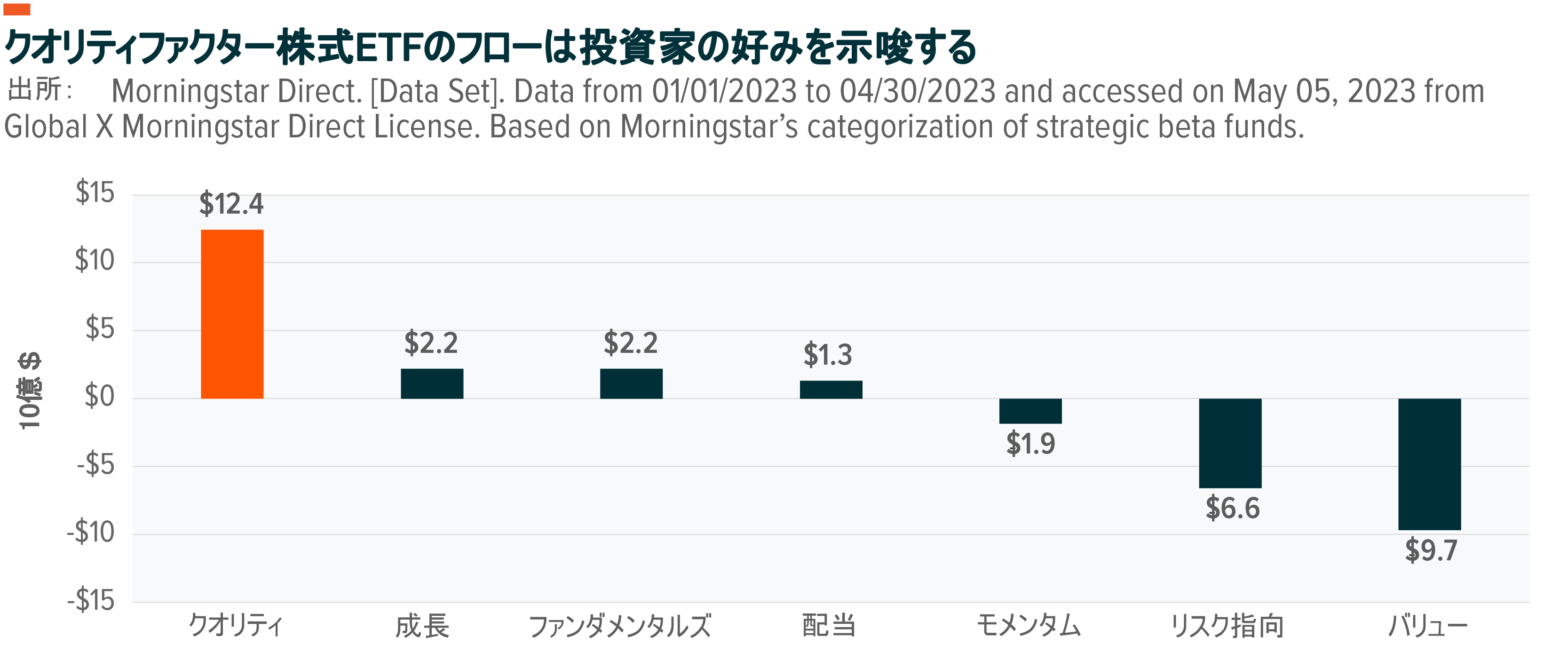

年初来、2023年4月30日時点で、米国上場株式でクオリティ・ファクター・スクリーンを利用した戦略的ベータETFのネットフローは120億ドル以上となり、他のすべてのシングルファクターのベータ戦略をリードし、 株式投資家の守りの姿勢を表しています7。株式配当ポートフォリオで同様のスタンスを求めるインカム投資家は、クオリティ高配当株式ポートフォリオが、持続的な配当と成長の両方をもたらす可能性があると考えるかもしれません。

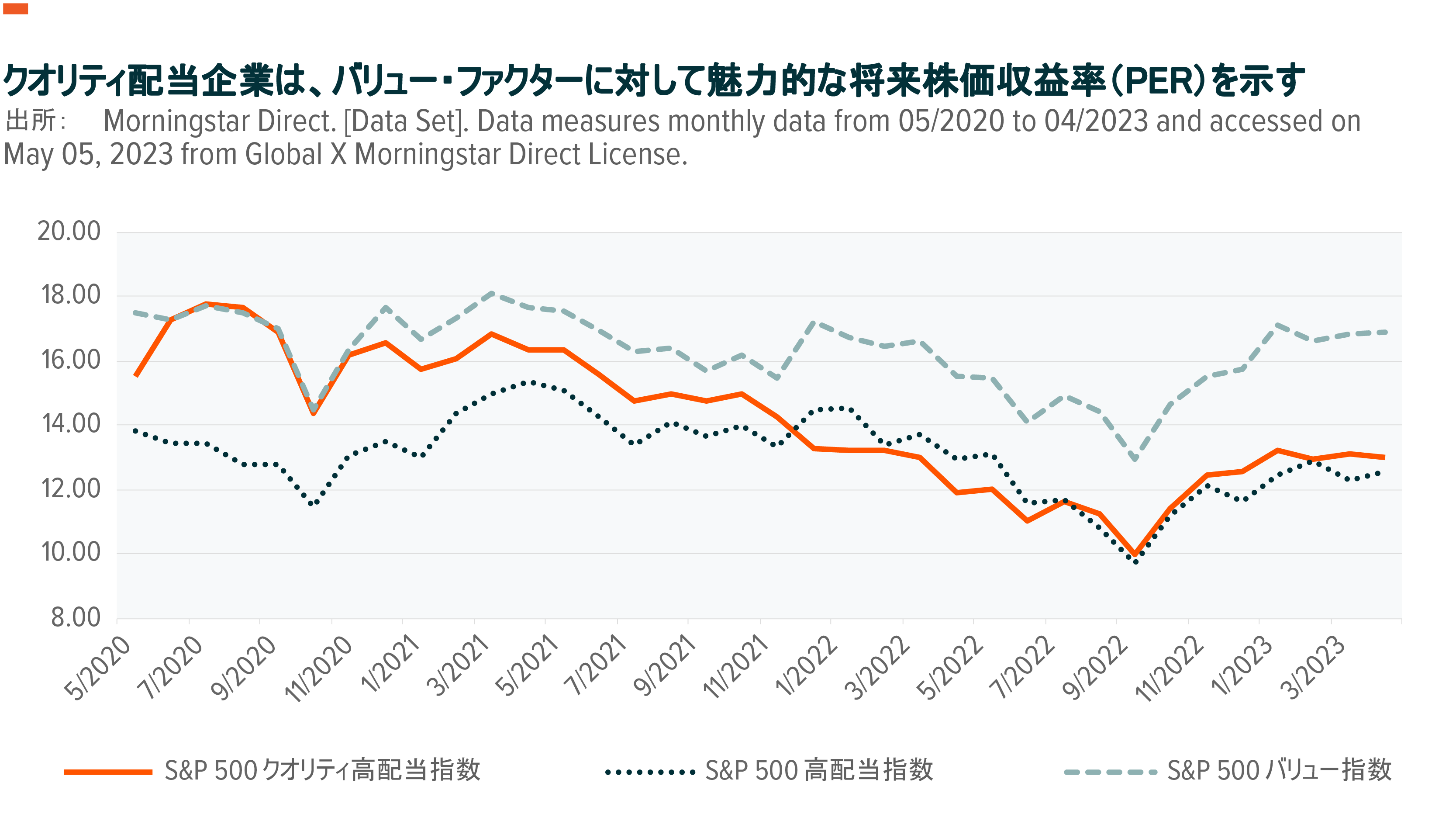

クオリティ配当株式が配当成長の特性を間接的に示す

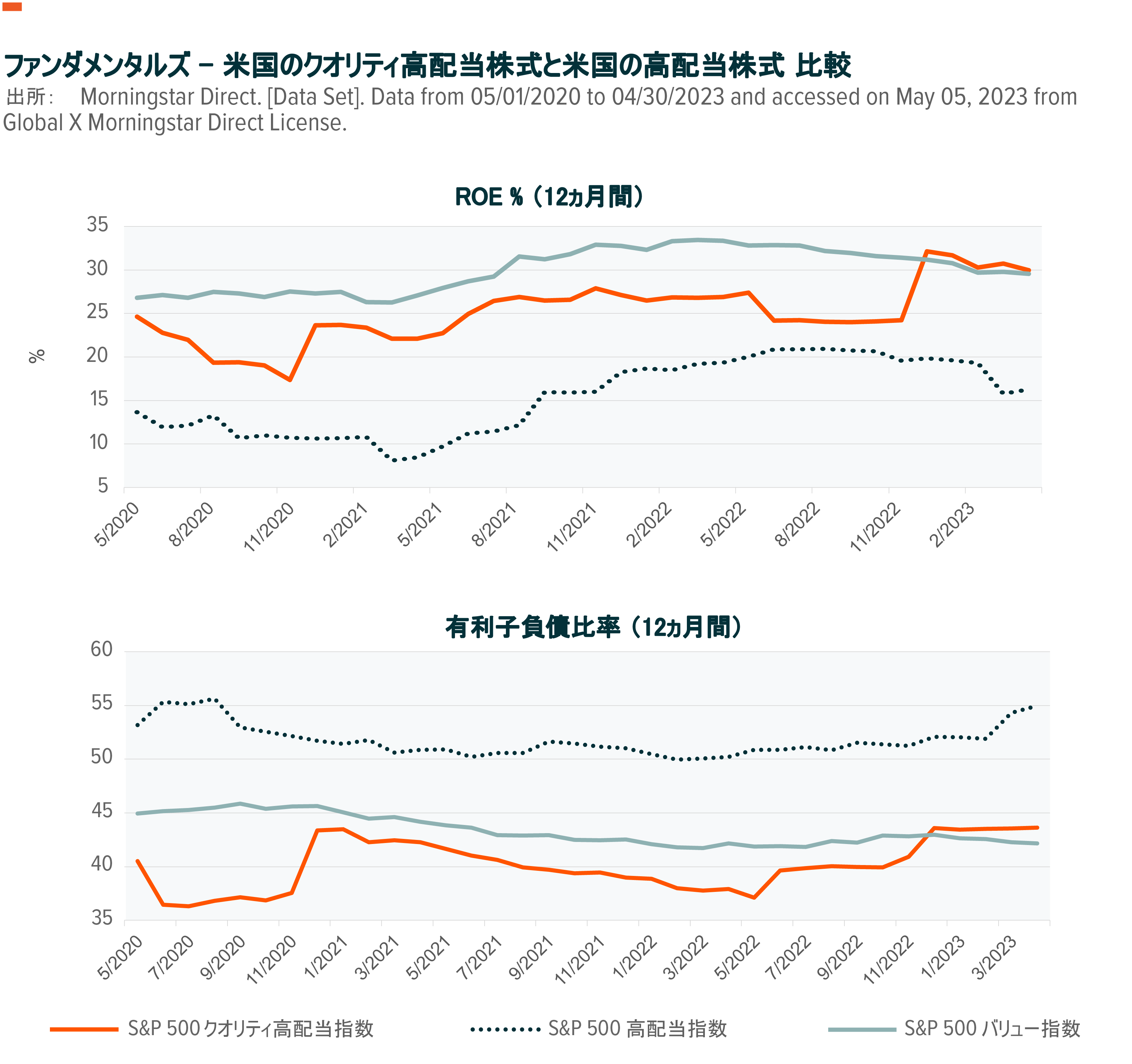

S&P 500 クオリティ高配当インデックスは、構成銘柄の選定において、ROE、財務レバレッジ、発生率などのバランスシート比率に基づくクオリティ・ファクター・スクリーンの恩恵を受け、クオリティの特徴を定義しています。2023年3月31日現在、前年比162%増の463社の米国株式が、過去12ヶ月間に配当を減らしていることから、このことが重要であると考えます8。しかし、S&P 500 クオリティ高配当指数の77銘柄のうち72銘柄が 2022年度中、配当を増加させました9。グローバルX 高配当・優良・米国株 ETF (QDIV)が追従を目指すこの指数は、S&P 500 高配当指数に代表される高配当ポートフォリオと比較して、より低いレバレッジで高い水準のROEを示しました10。より高い水準のROEは、バランスシートの内部留保が高くなる可能性を示し、金利が上昇する環境で必要なレバレッジの水準が低くなる可能性があります。

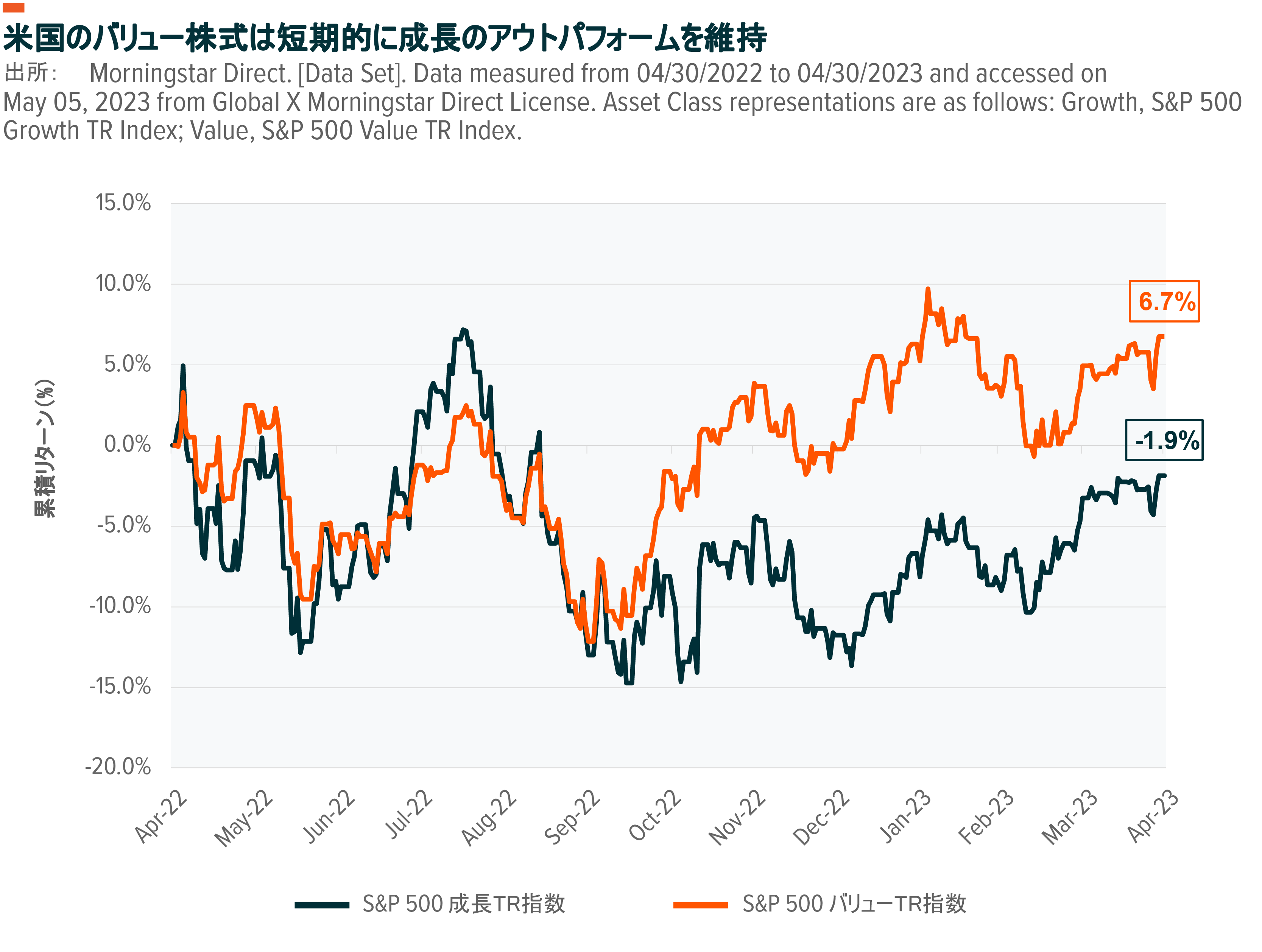

米国のクオリティ配当バリュエーションは魅力的であり続ける

2022年、著しく金利が上がる中、バリュー・ファクターは成長株と比較してアウトパフォームしました11。金利がピークに達する兆しを見せ、イールドカーブが鋭くなる可能性があることから、この傾向はしばらく続くかもしれません。長期的には景気拡大の初期段階を示し、景気循環を促進する要因であるバリュー・ファクターがアウトパフォームする可能性を示していると考えられます。最近のシリコンバレー銀行の破綻以来、米国10年債と米国2年債の利回り差(”2s10s”)が急拡大しているのは、このことを示しています12。

過去の実績は将来の成果を保証するものではありません。

配当利回りの高い戦略は、バリュー・ファクターへのエクスポージャーのレベルを示す傾向があります。歴史的に、他社に比べて高配当の企業は、ビジネスサイクルがより成熟したフェーズにあり、利益の留保が少ないものの、配当の形で株主に分配される可能性が高くなります。クオリティ配当企業は、通常この要素へのエクスポージャーを同程度に維持すると同時に、クオリティ・スクリーンを実施しない高配当戦略に関連する潜在的なバリュートラップをより高い確率で回避する可能性があります。

昨今の市場の不確実性はカバードコール戦略を魅力的にするかもしれない

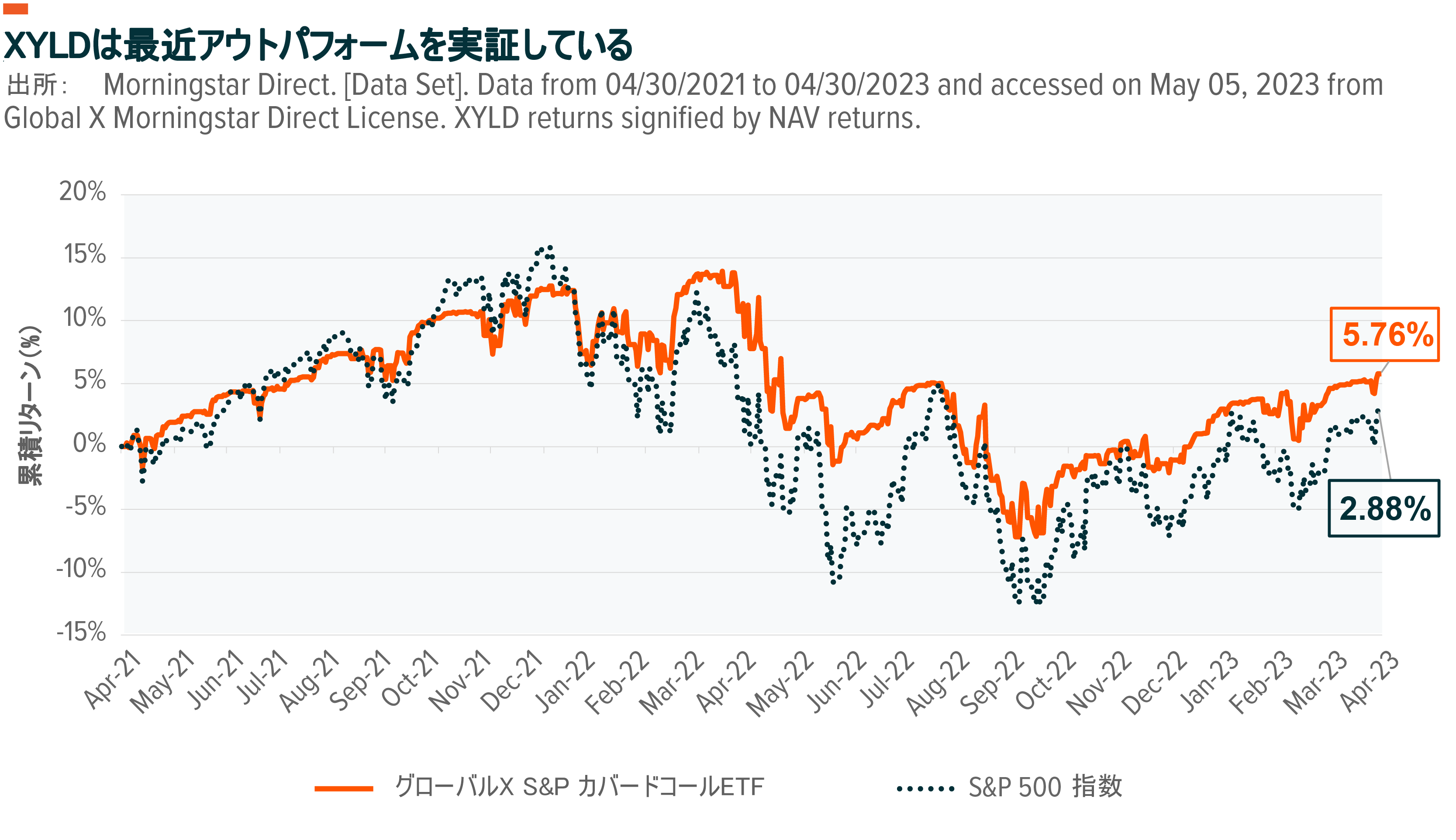

銀行システムにおけるマクロ経済的な懸念がある中、米国の失業率が 3.4%になるなど、経済的に明るい話題もありました13。このような複雑なシグナルが、2021年4月30日から2023年4月30日にかけてS&P 500のトータルリターンが 2.88% とささやかに上昇した理由とも考えられます14。株式市場の不確実性が高い時期に、株式インデックスに対するカバードコールを販売すると、 参照インデックスが受け取ったプレミアムよりも低いリターンになると見込まれる場合に、アウトパフォームする可能性をもたらします。このようなシナリオでは、「アット・ザ・マネー」のカバードコール戦略が最も有益と言えるかもしれません。通常、他の条件がすべて同じであれば、コールオプションのストライクプライスが契約開始時のインデックスの価格水準に近いほど、想定されるプレミアムは高くなります。

引用したパフォーマンスデータは、過去の実績です。過去の実績は、今後の結果を保証するものではありません。投資収益と投資元本は変動するため、投資家の株式は売却または償還されたとき、元のコストよりも価値が高くなったり低くなったりし、現在のパフォーマンスは引用されたパフォーマンスよりも低くなったり高くなったりする可能性があります。

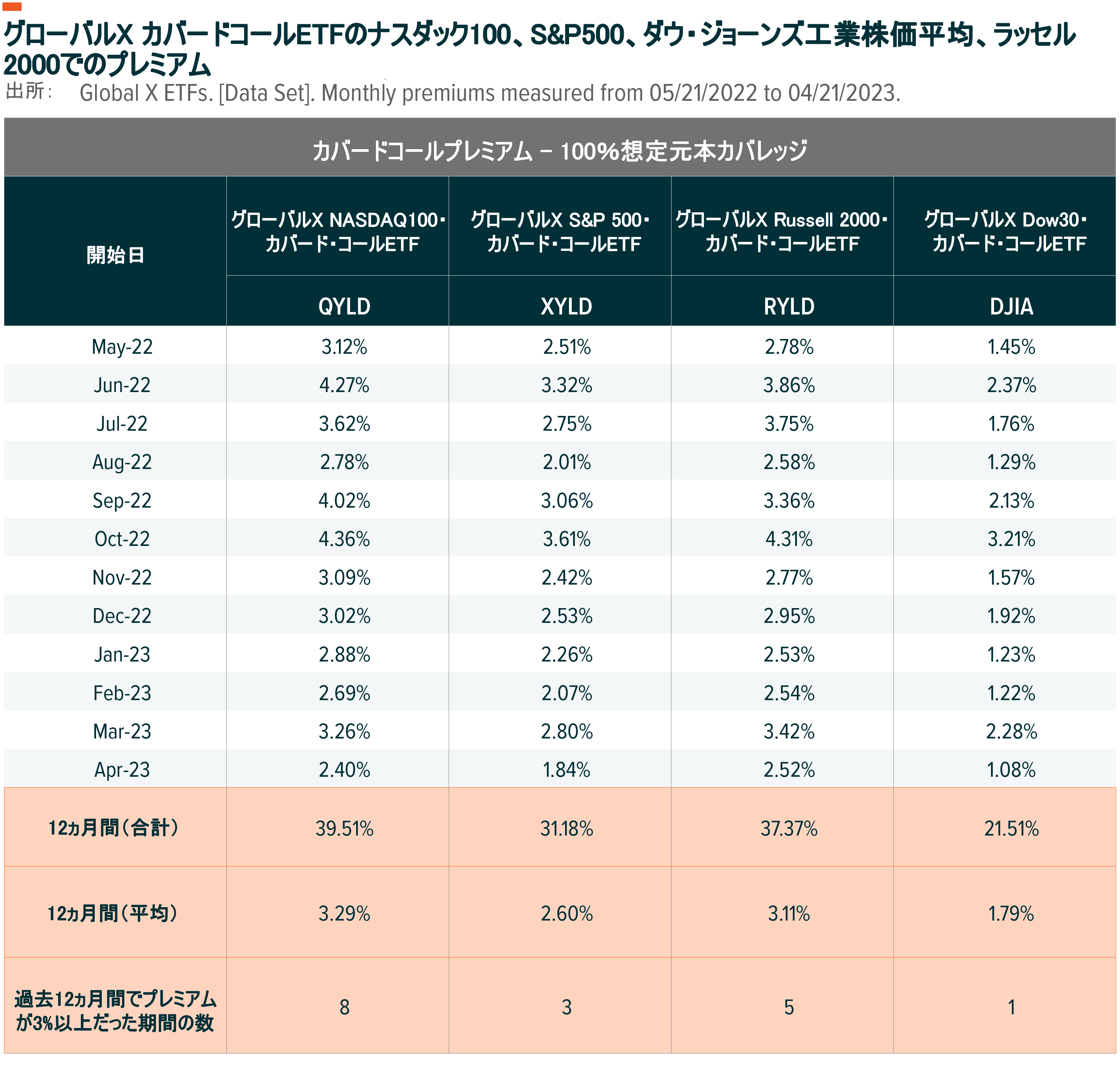

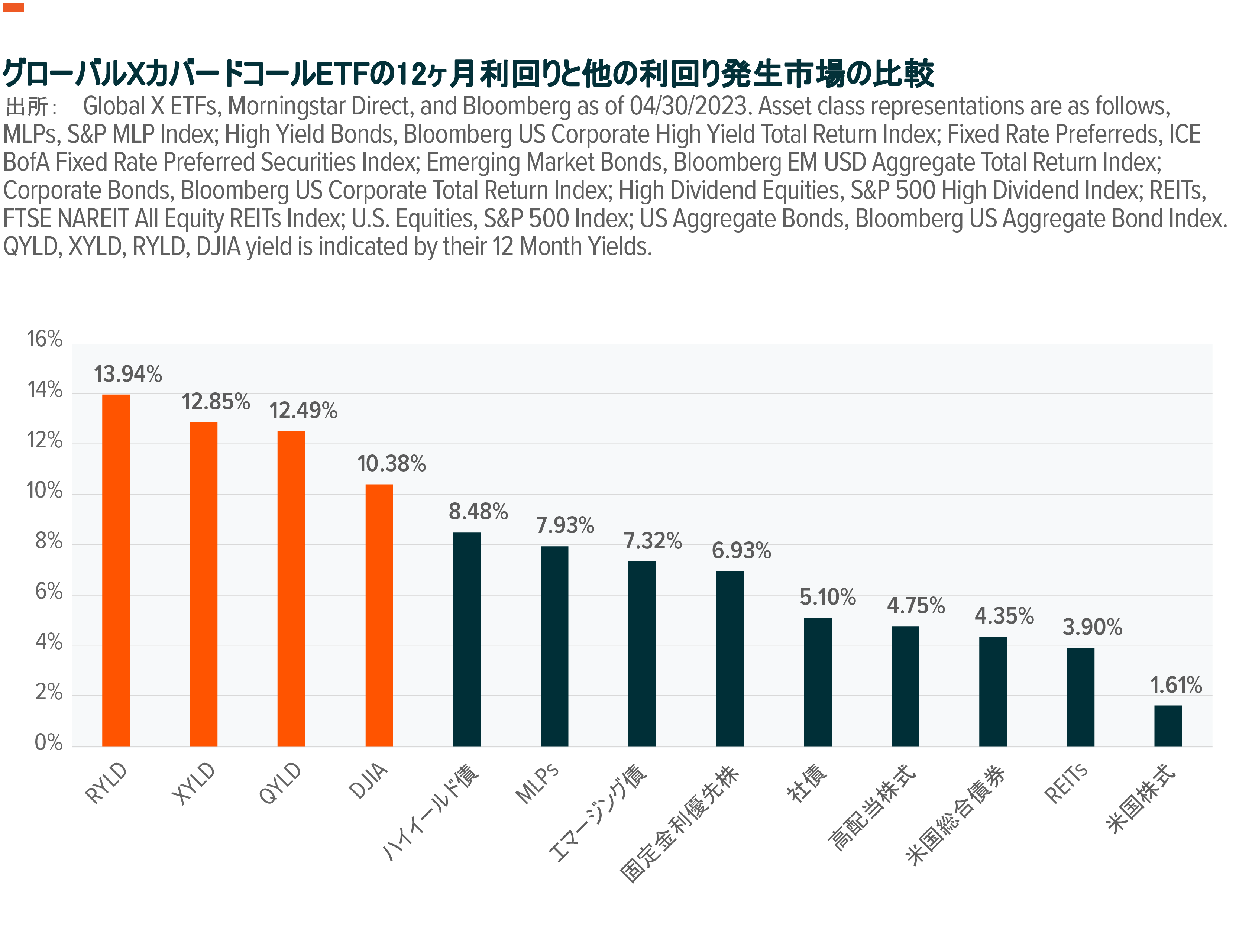

カバードコール戦略によるインカムの提案は、最大の魅力と言えるかもしれません。カバードコール戦略では、原資産の上昇可能性を諦めることで、コールオプションの売却と引き換えに受け取るプレミアムを主な収入とする分散投資の機会を提供します。これは、収入が企業の配当金に依存する純粋な株式戦略とは異なります。債券の場合、インカムは金利水準と相関があります。先に示したように、グローバルX のカバードコール ETF のプレミアムは、歴史的に市場のボラティリティが高まった時期に上昇する一方、両者とも下落するように見えます。以下、NASDAQ 100(QYLD)、S&P 500(XYLD)、Russell 2000(RYLD)、Dow Jones 工業平均(DJIA)の対象基礎資産100%をカバーするグローバルX のアット・ザ・マネーのカバードコールのライティング戦略から発生したオプションのプレミアムと利回りの12ヵ月間の比較をご参照ください。

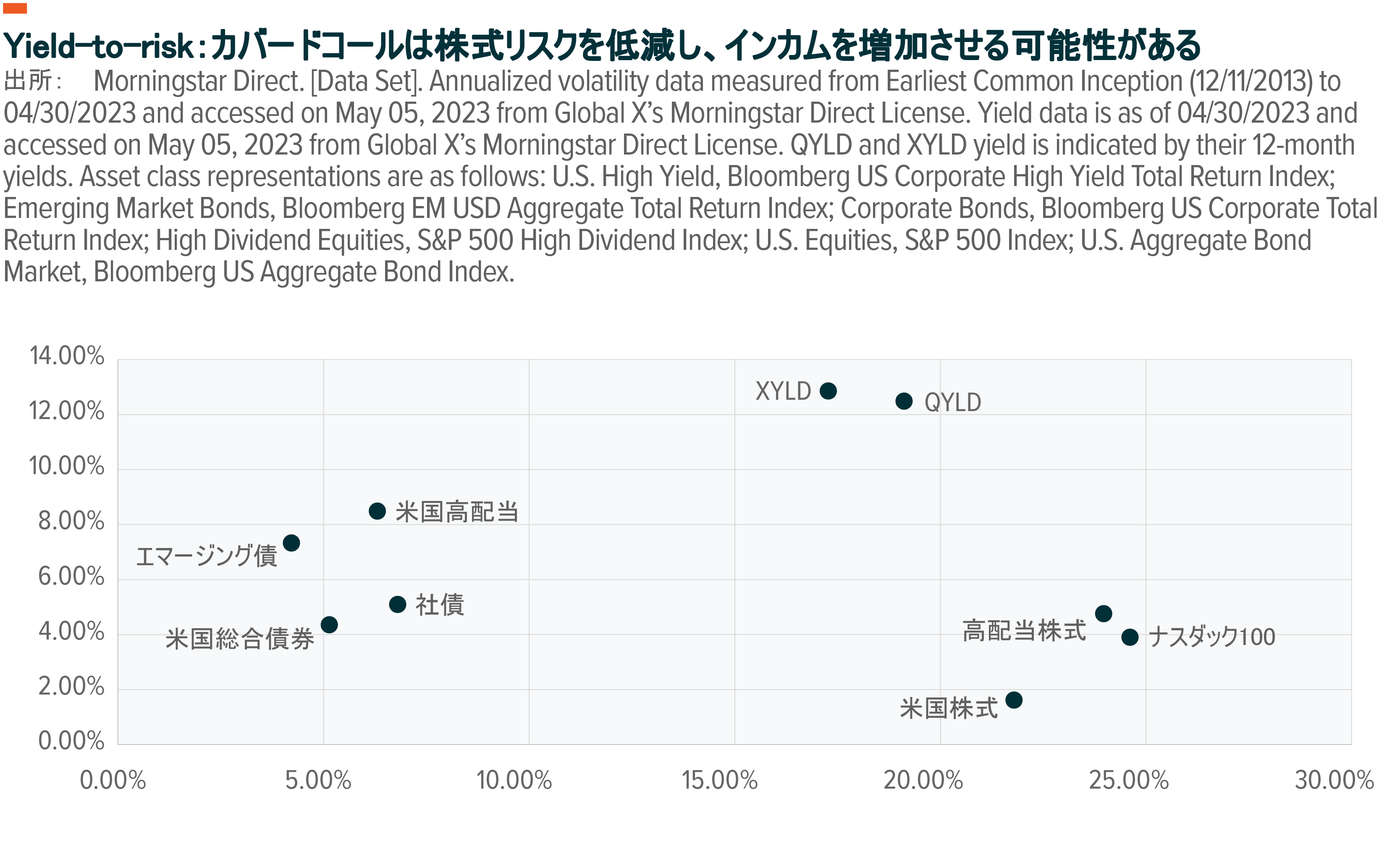

また、潜在的なリスクの軽減も特徴の一つです。例えば、QYLDとXYLDはそれぞれのファンドの株式インデックスに対して、設定日から2023年4月30日まで測定して0.65と0.74の株式ベータを提示しました15。グローバルX の最も長い歴史を持つカバードコールETFであるこれらのファンドが、株式指数や高配当株式に対して低いレベルの変動性と高いレベルのインカムの可能性を示していることが以下の通りわかります。

過去の実績は将来の成果を保証するものではありません。

結論:ディフェンシブな配当は、市場の不確実性を軽減する可能性がある

本年第1四半期は、銀行セクターの最近のボラティリティの中で、株式市場のセンチメントが期待できる動きを見せました。このため、所得投資家は、低失業率や金利の上昇など、さまざまなシグナルが交錯する岐路に立たされています。クオリティ配当という守りの姿勢をとることで、投資家はバリュートラップを回避し、持続的な配当成長を維持できる可能性があります。前述のような複雑なシグナルが続くと考える投資家にとって、株式インデックスのインプライド流動性を収益化するカバードコール戦略は、保有ポートフォリオの中でリスクを低減する可能性が高く、オプション・プレミアム・インカムを得る上で賢明な方法かもしれません。