ミッドストリーム&MLPインサイト:2025年のミッドストリーム部門の底堅さを支える天然ガス

2025年第1四半期(1-3月)には、OPECが今後数か月で生産を加速させる計画を発表したことを受け、政策の先行きの不透明感が市場を揺るがしました。世界の需要を脅かす要因が多々あることは認めざるを得ませんが、マクロ経済の見通しが不透明な中でも、天然ガスがミッドストリーム部門(石油や天然ガスの輸送、貯蔵、処理を行う産業セクター)の底堅さを支えるカギになるとグローバルXでは考えています。4月には市場の乱高下が見られたものの、継続的な設備投資、増配、業績見通しの据え置きといった要因はどれもミッドストリーム部門のモメンタムが続いていることを示しており、投資家に信頼感をもたらしています。2025年には、北米のミッドストリーム部門は、市場の不透明感の中でも、構造的な成長トレンドを追い風に力強く推移する見通しです。

重要なポイント

- 2025年第1四半期(1-3月)には、原油価格の乱高下が続く中でも、天然ガスの生産量の増加がミッドストリーム部門のパフォーマンスの支えとなりました。

- マスター・リミテッド・パートナーシップ(MLP)やエネルギー・インフラ企業は、健全な財務体質を維持しています。また、豊富なフリーキャッシュフローを元に分配金が増加傾向であり、投資家にとって変動が大きい相場でも安定した収益が期待されます。

- 石炭からガスへの転換、米国外の消費の増加、エネルギーインフラ投資といった構造的な追い風が、天然ガスの見通しを支え続けています。

ミッドストリーム部門は天然ガスの増産から恩恵を受ける見通し

2025年第1四半期(1-3月)は、貿易をめぐる不透明感や原油価格の逆風の中、エネルギーセクター全般にとって厳しい状況となりました。しかし、天然ガスとの関連が強いサブテーマは相対的にアウトパフォームしました。石油・ガスセクター全体は第1四半期に12.7%の減益となり、サブセクター別で特に減益幅が大きかったのは、精製・販売(104%減益)、一貫操業石油・ガス企業(13%減益)、設備・サービス(8%減益)でした。これらのサブセクターはすべて、精製マージンの低下や油田サービス需要の減少など、原油に関連する懸念材料に敏感に反応しました1。

他と比較して際立っていたのは、ほぼ横ばいにとどまったミッドストリーム部門の貯蔵・輸送(1%減益)と、19%もの増益となったアップストリーム部門の探査・生産でした2。この違いで中心的な役割を果たしたのは、天然ガスでした。天然ガス価格は第1四半期中に急反発し(1mmBtuあたりで前年の2.00ドル弱から4.00ドルを超える見込み。1mmbtu≒27m3)、増産を後押ししています3。新規掘削への投資は減少しているにもかかわらず、天然ガス生産事業者は生産量を引き上げました。この動きは、効率性が向上したことや、前年から保留されていた複数の掘削済みの待機井戸(DUC)が完成したことを反映したものだと考えられます4。天然ガス価格の上昇に加え、世界のガス需要の動向をめぐる強気のセンチメントを背景に、テキサス州とルイジアナ州にまたがるヘインズビルやアパラチア盆地のマーセラスなど、ガスが豊富なシェール層で動きが活発化し、第1四半期中にミッドストリーム企業に恩恵をもたらしました。

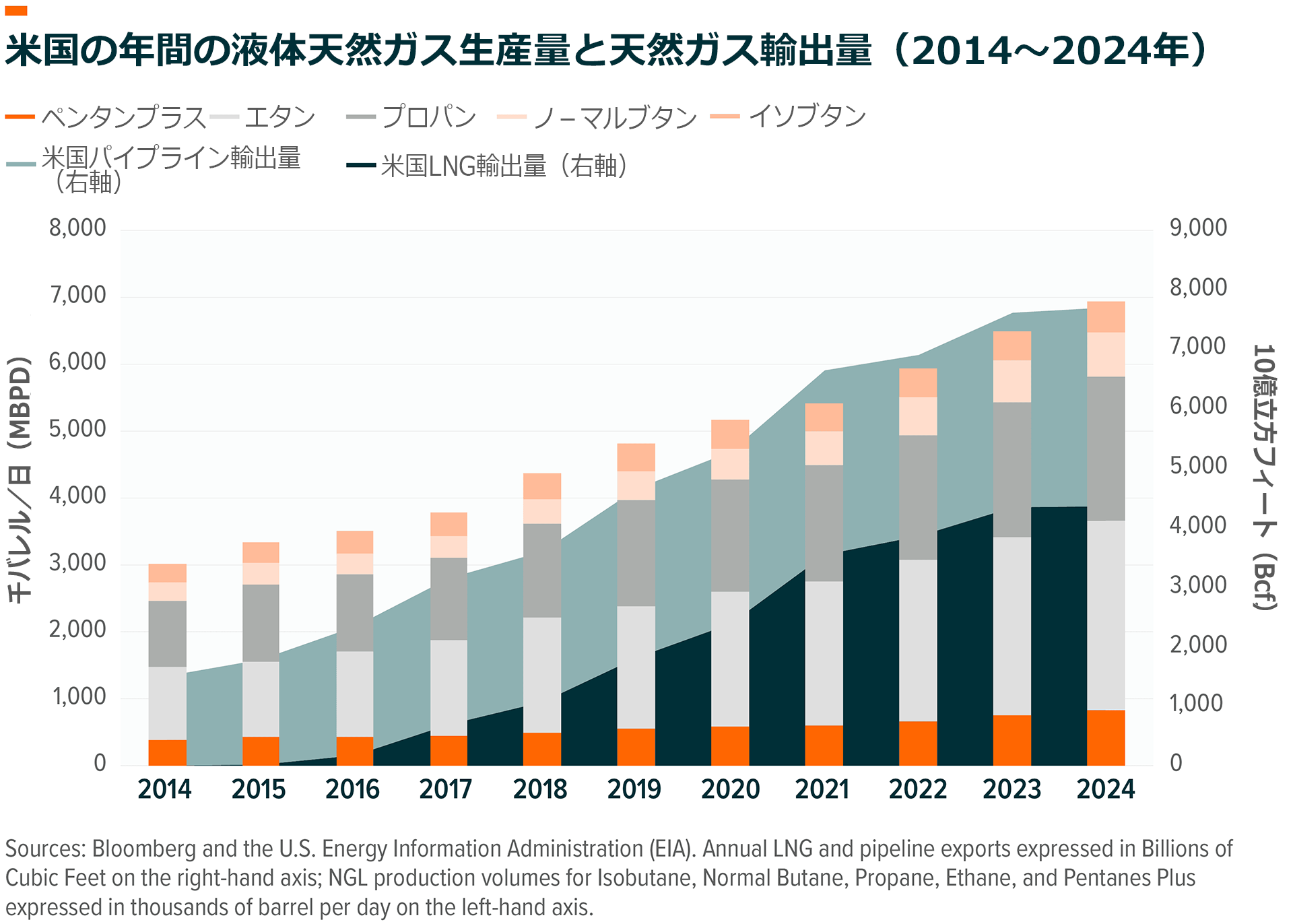

北米のミッドストリーム部門は、スループット量の増加と契約料金の上昇に伴い、今後数年間は天然ガス生産量の増加から引き続き恩恵を受ける可能性が高いと考えられます。米国では、プロパン、ブタン、エタンなどの液化天然ガス(NGL)の処理量の増加や、LNG基地の完成により、継続的な増産が支えられる見込みです。過去10年間で、米国産LNGの1日平均生産量が約133%増加したのに対し、LNGの年間輸出量は約26,700%も増加しています5。一方、EIA(米国エネルギー情報局)の予想によれば、米国の乾性天然ガスの総生産量は今後も記録的な水準を維持し、2025年に日量1,050億立方フィート(約29.7億立方メートル)、2026年には日量1,060億立方フィート(約30億立方メートルに達する見込みです6。

市場の逆風の抑止力となるミッドストリームの特性

過去を振り返ってみると、北米のミッドストリーム部門は景気後退期に底堅さを示してきました。総合エネルギー分野全体では需要の混乱が依然としてリスク要因ですが、従来、ミッドストリーム事業者は、安定した契約条件や比較的変動が少ない需要に基づくディフェンシブな特性から恩恵を受けています。

ミッドストリーム資産の中でも、長距離輸送パイプラインが最も安定したキャッシュフローを生み出しており、州をまたぐ資産は連邦エネルギー規制委員会(FERC)、州内のパイプラインは州当局による規制を受けています。これらのパイプラインの契約は、通常、長期かつ固定料金で生産事業者と合意のもとで結ばれ、多くの場合、実際のスループット量に関係なく支払いが求められる最低取引量の確約や「テイク・オア・ペイ」条項(LNG 契約で引取下限数量を定めた条項)が含まれます。この構造は、価格と生産量の両面のリスクを抑えるのに役立ちます。さらに、ミッドストリーム事業者は、エスカレーター条項により定期的に価格を引き上げる権利があるため、一定のインフレ対策が取られています。

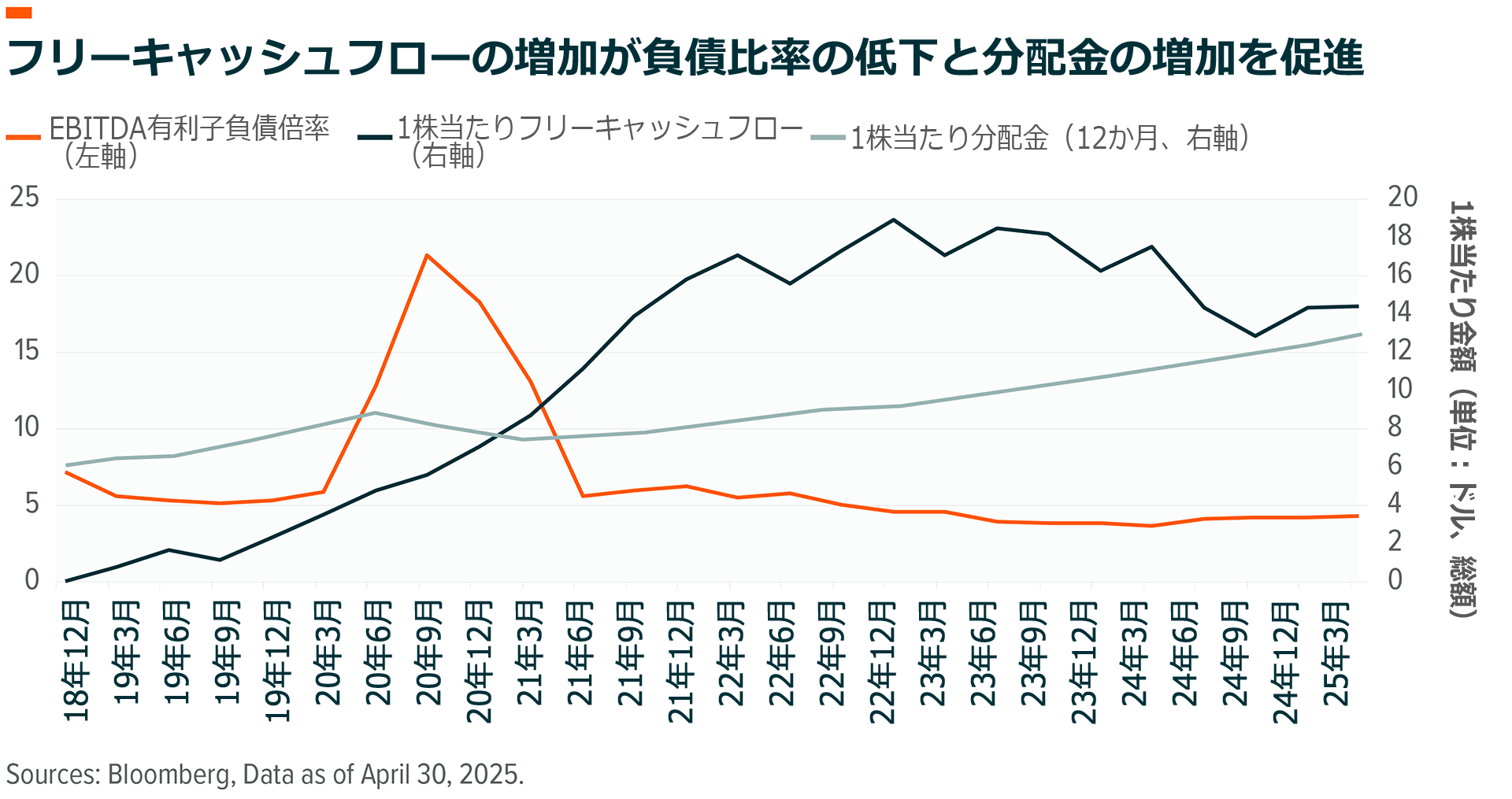

コスト面では、ミッドストリーム事業者は、完全に契約済みの場合にのみ新規プロジェクトの建設を進める方針をとる資本規律を導入しており、多くのプロジェクトを自己資金で運営しています。このような保守的な方針は、追加的な債券発行や株式の希薄化の必要性を抑えるのに役立っています。負債比率は健全な水準を維持し、クレジットに関する指標は10年前と比べて改善傾向にあります。これによって、分配金の増加や自社株買いの促進、さらには全般的な景気低迷に備えたリスク緩和余地の確保につながっています。Solactive MLP & Energy Infrastructure Index(以下、ミッドストリーム・インデックス)のEBITDA有利子負債倍率は、パンデミック終息後まもない2021年6月30日時点の5.6から4.35まで22.3%低下しました7。

同時に、インデックスレベルの分配金は69.2%近く増加し、同じ期間中に12か月の1株当たり分配金は7.63ドルから12.91ドルに増加しました。グローバルXの見解では、分配金の増加、負債比率の低下、M&Aの活発化はすべて、ミッドストリーム部門における2018年以降のキャッシュフローの大幅な増加によって支えられてきたものです。ミッドストリーム・インデックスの1株当たりのフリーキャッシュフローは、2018年12月のインデックス設定時の約0.04ドルから、2025年第1四半期末時点には約14.39ドルへと増加しました8。この大幅な増加は、契約のエスカレーター条項、パイプラインへの投資の成果、新規支出に関する資本規律という要因が相まった結果です。グローバルXでは今後、エネルギー業界でバランスシートの改善が進み、改めてフリーキャッシュフローが重視されるようになることで、新たな天然ガスプロジェクトで長期的な成長の土台を築くと同時に、短期的な市場のボラティリティを乗り切ることができると考えています。

構造的な成長トレンドが引き続き天然ガス需要を促進

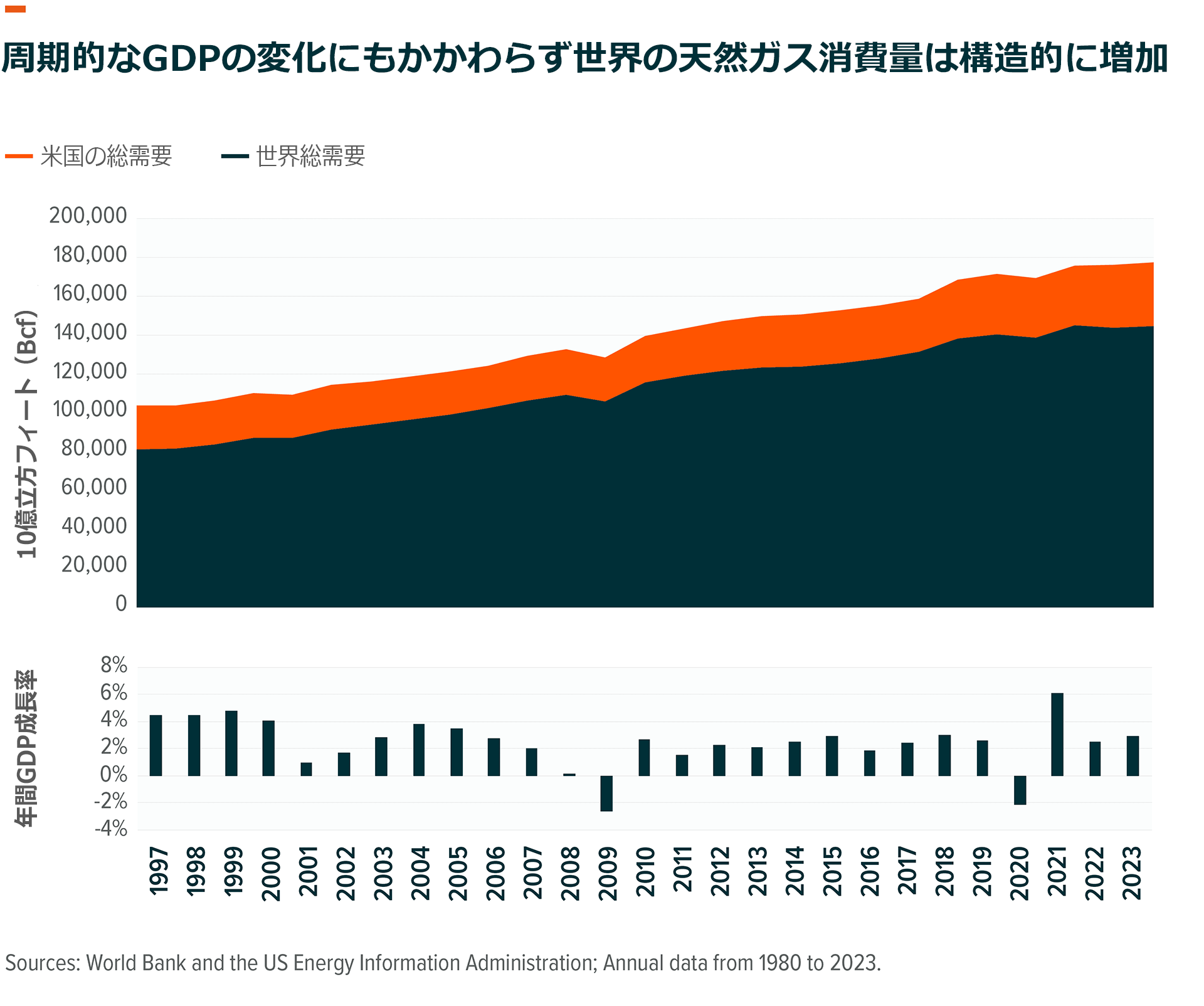

グローバルXでは関税や低調な原油価格といった状況の中でも、米国の天然ガスを支える投資テーマは依然として魅力的だと考えています。世界の消費量は増加し続けており、国外需要に対応するために米国のエネルギー輸出は急拡大しています。実際、2013年から2023年まで、世界の天然ガス消費量は年率1.7%のペースで増加しており、2050年までには更に34%(累積)増加すると予想されています9。2008年や2020年の市場の混乱時でも、世界の天然ガスの消費は抑制されることなく増加傾向をたどりました。

この増加の大部分は、中国、インド、中東をはじめとする新興国市場全体での需要増に起因しています。このような地域では、産業の活発化と中産階級の拡大が長期的な電力需要の原動力となっています。米国内では、天然ガスの消費は、より安定的な需要源である発電にシフトしています。同時に、送電網の拡大、エネルギー安全保障、石炭からガスへの切り替えなどの構造的な成長テーマにより、世界のエネルギーミックスにおける天然ガスの役割はさらに強固になっています。

米国での天然ガスの生産基盤が低コストであることや、暖房や発電など安定的な需要源において天然ガスが不可欠な役割を果たしていることを考慮すると、景気後退期に天然ガス消費量が大幅に減少する可能性は低いと考えられます。米国では、7,000万世帯近くが暖房や調理に天然ガスを利用しているため、家庭における使用量は安定的に推移し、2023年には天然ガス消費量全体の14%を占めました10。同時に、天然ガスの供給量全体に占める発電の割合は2013年の34%から2023年には45%に上昇し、発電は天然ガス需要を牽引する最大の要因になりました11。こうした発電による需要増と、天然ガスのコスト優位性や幅広い有用性を考え合わせると、天然ガス需要は他の燃料と比べて価格変動の影響を受けにくいというのがグローバルXの見解です。

天然ガスは、かつては輸送上の制約により地域内だけで取引されていましたが、液化技術の進歩と世界的なLNGインフラの拡大に伴い、グローバル化が進んできました。LNGは、気体の状態と比べて密度が約600倍高い液体に圧縮されることで、低コストで安全な長距離輸送が可能になります12。これにより米国企業は、利益率の高い世界的な需要に対して低コストの国内生産を活用することができ、米国は2024年に世界最大のLNG輸出国としての地位を確立しました13。

今後予定されているLNG基地の拡大の勢いは衰える気配がなく、米国経済に占める米国LNG産業の規模は2040年までに倍増すると予想されています14。これは、大型基地が完成することを踏まえた予想です。ポートアーサー、リオグランデ、コモンウェルスの各基地は、主要な貿易相手国との長期取引契約量を満たすために、2030年までに稼働開始または最終投資決定に至る見込みです。同時に、最近の中国によるアメリカ産エタン輸入の関税免除は、この重要な天然ガス副産物に代わる実用的な資源がないことを浮き彫りにしています15。世界各国で米国のエネルギー輸出への依存度が高まり続ける中、北米のミッドストリーム部門は、世界のエネルギー消費を満たすために、今後もグローバルなサプライチェーンで引き続き中心的な役割を果たすとグローバルXは考えています。

結論:価格変動に対応しながら成長機会へのエクスポージャーを保持

ミッドストリーム部門のエネルギーインフラは、ディフェンシブな特性と成長機会という魅力的な側面を引き続き併せ持ち、エネルギーセクター全体に影響を及ぼす世界的な需要懸念の多くとは比較的関係なく運営できると考えられます。長距離輸送パイプラインでの原油のスループット量は、原油生産事業者が最低取引量の要件を確約する長期契約によって引き続き支えられているため、産油量が減少してもマイナスの影響は限定的です。同時に、米国の天然ガス輸出に対する世界的な需要は今後も持続する可能性が高いことが、あらゆるシグナルで示されています。米国のエネルギーインフラが需要増に対応するために投資を拡大し続ける中、北米のミッドストリーム部門は、米国内の生産と世界消費をつなぐ重要なポジションにとどまると考えられます。

関連ETF

関連商品へのリンク先はこちら: