メモリがAI半導体の新たなボトルネックに

数兆ドル規模に及ぶAI投資の拡大により、半導体のサプライチェーンには市場の想定以上の負荷がかかっています。これまでGPUがこういった(供給逼迫の)話題の中心でしたが、モデルの規模が大きくなりデータ転送が制約要因になるにつれて、ボトルネックは演算処理からメモリに移りつつあります。ハイパースケール・データセンターの内部では、「メモリの壁」がAIアプリケーションの実行速度や能力拡大に対する制約となりつつあります1。

その制約が最も顕著に現れているのが高度なGPUに不可欠な広帯域幅メモリ(HBM)です。これがなければ、どれほど高性能なAIチップでも十分な性能を発揮できません。メモリ価格は需要が供給を大きく上回ったことで、2025年に前年比246%上昇、主要メーカーの製品は2026年出荷分までほぼ完売状態となっています2。その結果、メモリ・メーカーは需要の構造的増加、供給の制約、非常に高い価格決定力と好条件が揃った非常に有利な状況に置かれています。

こういった動きは、AIハードウェアがGPUよりも広範囲にわたること、そして、より広範な半導体イネーブラー(半導体の機能を可能にする機器など)全体にわたって価値が生まれる可能性が高いことを裏付けています。Global X AI Semiconductor & Quantum ETF (CHPX)は、そういった進化するAIハードウェア・エコシステムへのエクスポージャーを提供することを目的としています。

重要なポイント

- AI半導体は、ハイパースケーラーの記録的な設備投資と加速度的構築サイクルに支えられて爆発的な成長を遂げています。

- 大規模な推論やエージェントAIに取り組む動きが増すにつれて、メモリが制約要因として浮上してきました。

- SKハイニックスやマイクロンなどのメモリ大手は品切れ状態や長期供給契約、利益率上昇の恩恵を受けており、AI半導体エコシステム内の投資機会はさらに広がっています。

AI半導体への支出が加速し、拡大している

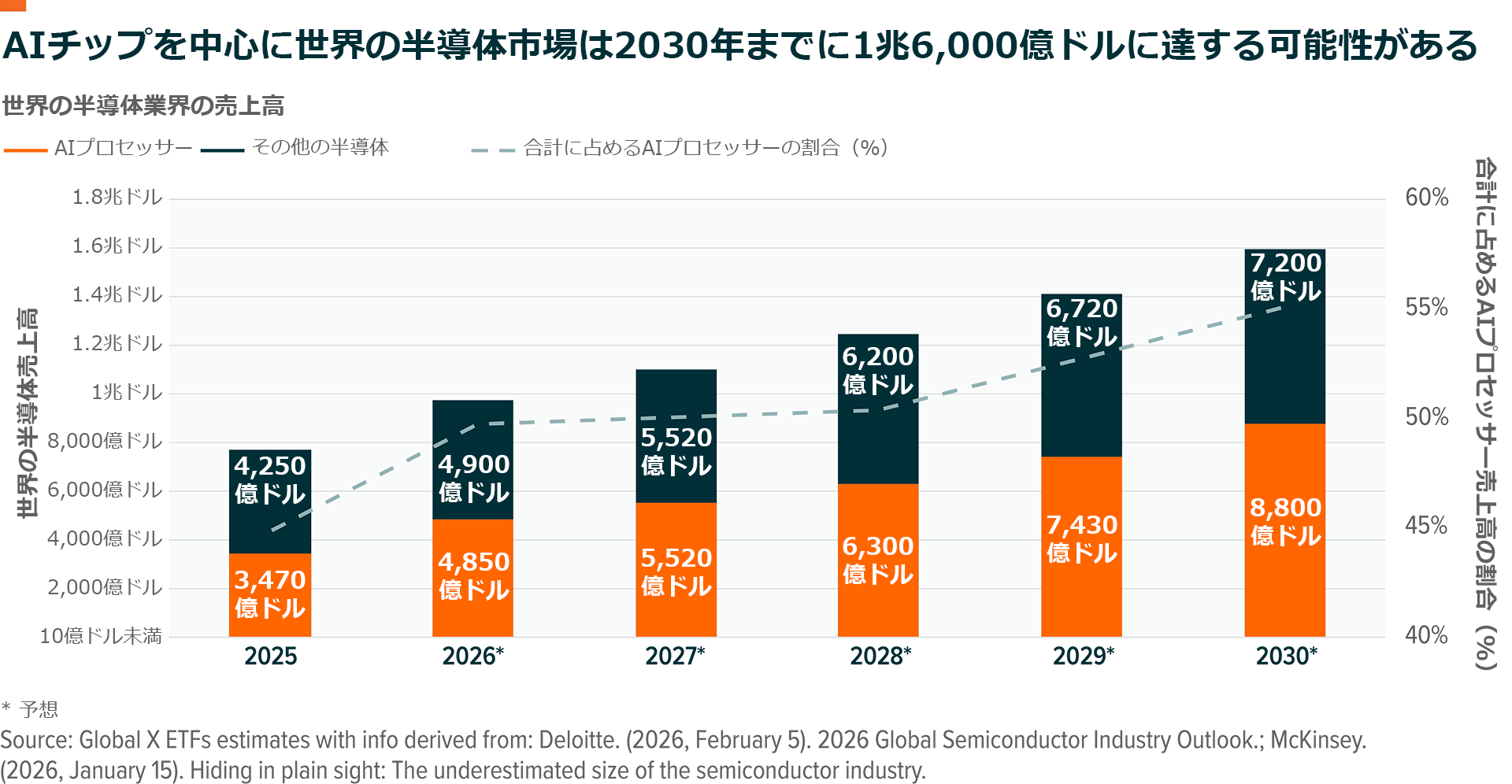

AI半導体産業の成長の勢いは続いています。世界の半導体売上高は2025年に前年比22%増となり、2026年もさらに26%増加して約9,750億ドル(約156兆円)に達する見込みです。生成AIチップが成長の主要な原動力であり、2026年の売上高は業界全体の売上の半分近くに相当する約5,000億ドル(約80兆円)に達すると予想されています3。

この成長を支えているのはハイパースケーラーの設備投資で、民間企業の歴史上最大級の規模になりつつあります。2026年には、ハイパースケーラーは設備投資に6,500億ドル(約104兆円)近くを費やす可能性があり、その大部分はAIデータセンターに向けられる予定です4。エヌビディアによると、ハイパースケーラーは毎週約72,000個のGPUを配備しており、GPUの量産拡大ペースは同社史上最速です5。

成長の持続期間を延ばしている要因は主に2つあります。第1は、AIモデルの学習から大規模な推論への移行です。第2は、業界がハードウェアの更新期間を短くし、年1回ペースで行うようになったことです。エヌビディアのVera Rubinプラットフォームがその最たる例です。2026年後半にリリースが予定されているRubinは、前世代よりも約5倍優れた推論性能を発揮するとみられており、後続のアーキテクチャで性能のさらなる向上が期待されています6。出荷台数の動向はより広範な傾向を裏付けており、エヌビディアは2025年に推定520万台のBlackwellグラフィックス・プロセッシング・ユニット(GPU)を出荷し、2026年にはRubinの生産拡大に伴い570万台に増加すると予測されています7。

記録的なAI支出がチップ・スタック(チップを複数枚積み重ねる技術)全体にわたって機会をもたらす

AI処理チップに費やされる1ドルごとに、さらに1.00~1.50ドルが、高度なパッケージング、電源管理、冷却システム、ネットワーキング、メモリなど、周辺のスタックに支出されます8。たとえば、エヌビディアGB200 NVL72システムは、72個のBlackwell GPUと36個のGrace中央処理装置(CPU)、専用のネットワーキング・インフラ、チップに搭載された液体冷却システム、最大13.4テラバイト(TB)の広帯域幅メモリを必要とします9。

これらのシステムが拡張されるにつれて、制約は処理量から接続性とデータ・アクセスへと移りつつあります。高速ネットワーキングはGPUとクラスタをリンクするために不可欠で、支出が急増しています。データセンター・ネットワーキングは、2025年の200億ドル(約3.2兆円)から年率30.2%で拡大し、2030年には750億ドル(約12兆円)に達する見込みです10。

しかし、ネットワーキングはシステム・レベルでの接続性を可能にする一方、これらのシステムがいかに効率良く大規模に実行されるかの決定権を握りつつあるのはメモリの帯域幅と容量です。

メモリは現在、重大なボトルネックとなっている

GPUまたは特定用途向け集積回路(ASIC)がどれだけ強力であっても、データの量と転送速度が大規模言語モデルの性能を決定付けます。生成AIなどの先端AIモデルは数十億〜数兆個のパラメータを処理するため、従来のメモリではデータ転送速度がボトルネックになります。そのため、より高速なメモリ技術への需要が急速に高まっています。この問題を解決するため、広帯域幅メモリ(HBM)が、GPUやAIアクセラレータへの非常に高速なデータ転送を実現する、高度なダイナミック・ランダム・アクセス・メモリ(DRAM)の特殊な形式として設計されました。HBMは、メモリチップを垂直に積み重ねてプロセッサーの近くに配置することにより、従来のメモリよりも大幅に広い帯域幅とエネルギー効率を提供します。

現在の標準であるHBM3Eは、スタックあたり約1.2TB/s(テラバイト/秒)のメモリ帯域幅を達成しています。現在、量産と初期出荷の段階に入りつつある次世代規格であるHBM4は、電力消費をさらに削減しながら、この数値を2TB/s以上に高めます11。このロードマップは、はるかに小さな設置面積で数倍広い帯域幅を提供し、次世代AIワークロードに必要な性能の向上を可能にします。

メモリの壁に対する業界のソリューションとして、HBMは不安定なコモディティ部品から利益率の高い資産へと変貌しました。HBMは、品切れ状態、前例のない価格決定力、数年先まで続く需要見通しを特徴とする新たな時期に入りつつあります。

HBMは標準的メモリの約5倍のコストがかかり、通常、スポット市場の変動の影響をメーカーが受けない長期契約によって価格の安定が図られています12。

爆発的成長が見込まれるHBM市場

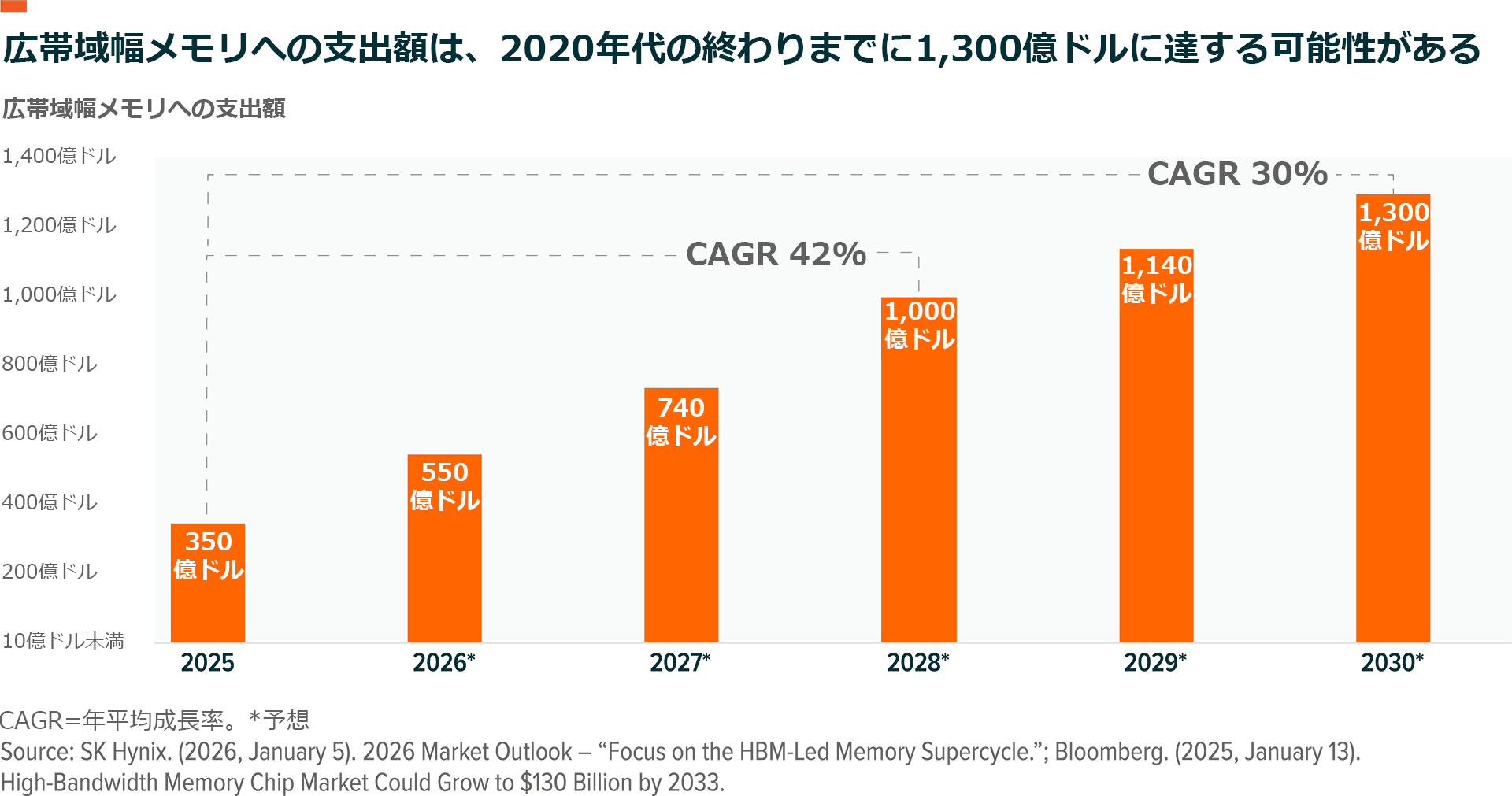

AI支出全体が加速するにつれてHBM市場は急速な成長を遂げ、今後も成長を続ける見通しです。世界全体のHBM支出は、2026年に前年比58%増の546億ドル(約9兆円)に達し、その後、年平均約42%のペースで増加、2028年には1,000億ドル(約16兆円)に近づくと予想されています13,14。このペースでいくと、1,000億ドルの節目は、業界の以前の予測よりも2年早く達成され、2024年時点のDRAM市場全体の規模を上回る見通しです15。

これにより、メモリ半導体の総売上高も増加し、2026年には前年比30%増の4,400億ドル(約70兆円)以上になる見込みです。AIのワークロードが増大するにつれて、2030年までにメモリは半導体バリューチェーンの中でますます支配的なシェアを占めるようになると予想されます16。

メモリ・ベースのソリューションのこういった持続的成長軌道を支えているのは主に3つの要因です。まず、AI学習から推論への移行です。推論ではモデルの処理量が大幅に増えるため、必要なメモリが増加します。第2に、多段階推論が可能なエージェントAIシステムの出現により、持続的なメモリ・コンテキストが必要になっています。第3に、ソブリンAIイニシアティブ(外国依存から脱し自国でのAI運用を目指す国家的取り組み)は世界的に、従来のハイパースケーラーの需要経路以外にも需要を生み出しつつあります。

広帯域幅メモリの企業

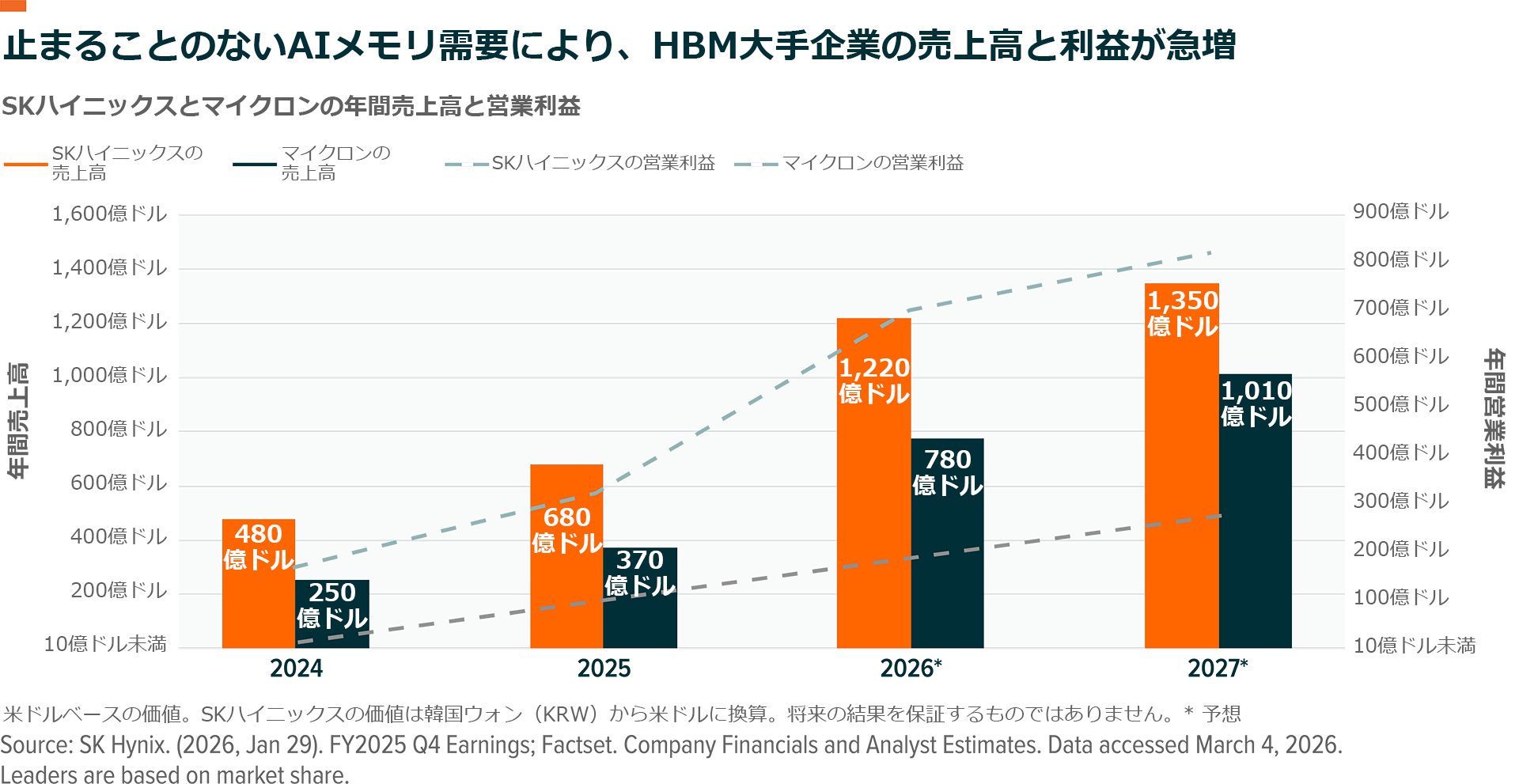

メモリ不足(メモリボトルネック)が解消されるにつれて、メモリ専業メーカーはその恩恵を受ける可能性があります。現在、SKハイニックスがHBMのトップメーカーであり、その技術的優位性を活用して大きな市場シェアを獲得することに成功していますが、マイクロンなどの企業が技術面で追い付きつつあります17。

SKハイニックス:現在のHBM市場の最大手

SKハイニックスは、初期の製品イノベーションとその生産規模によってHBMのパイオニア企業として認識されています。同社は、現在、世界のHBM売上高の57%、世界の出荷額の62%を占めています18。同社は、2024年初頭に最初のHBM3Eを、2025年9月にHBM4を発売してリードを広げました。HBM4は、10Gbps(ギガビット/秒)を超えるピン速度とスタックあたり2TB/sを超える帯域幅を実現し、HBM3Eよりも性能で60%、電力効率で40%上回っています19,20。

この優位性はすでに企業業績に表れつつあり、2025年の売上高は前年比45%近く増加して約680億ドル(約11兆円)、営業利益はほぼ倍増し約33億ドル(約5,300億円)となりました21。

好調の主な要因の一つは、SKハイニックスがエヌビディアの主要なHBMサプライヤーであることです。同社は、エヌビディアの2026年Rubinプラットフォームに係るHBMの発注の2/3以上をすでに獲得しています22。経営陣は、数四半期先までのコミットメントと2026年を通じた堅調な受注見通しを背景に需要の減速はないと見ています23。2030年までに年間30%以上の成長が見込まれる需要に対応するため、同社はHBM4の生産を拡大し、DRAMの生産能力を8倍に引き上げる計画です24。

マイクロン:挑戦者

DRAMとNANDを大規模に製造する唯一の米国メーカーとして、マイクロンは世界のメモリ・サプライチェーンにおいて独自の地位を占めています。マイクロンはここ数年、最先端ノードに関して製造能力でサムスンやSKハイニックスと同等水準に達し、ハイパースケーラーやAIハードウェア・メーカーとの緊密なデザイン・イン・パートナーシップを構築することで、両社との間にあった大きな技術格差を縮めてきました。

これらの動きを通じて、同社は米国の最大手メモリ・メーカーとしての地位と、HBMに関して信頼できる第2位の企業としての地位を確固たるものにしました25。

注目すべき点として、2026年を通してマイクロンのすべてのHBM供給は価格・数量契約(数量に応じて価格を設定する契約)に基づいて行われます26。同社は、HBMの市場シェアを22~23%とする目標を達成するため、2026年度設備投資を製造能力増強に充当するために180億ドル(約2.9兆円)から200億ドル(約3.2兆円)に引き上げました。これには、CHIPS法の支援を受けたアイダホ州HBM専用施設が含まれます27。

結論:メモリがAI半導体の成長軌道を形成する

AIハードウェアへの投資が加速するにつれて、メモリは不安定な商品からAIの性能や拡張性を決定付ける戦略的部材に変わりつつあります。チップの性能が向上してデータ転送が制約となる中、HBMの有力企業は需要の急増と構造的な供給不足の恩恵を受ける立場にあります。単一銘柄のエクスポージャーはボラティリティを増幅させる可能性があるため、より広範なAI半導体ETFを通じたエクスポージャーの方がテーマ投資に適している可能性があります。

関連ETF

関連商品へのリンク先はこちら: