ロボット分野における日本の優位性

1960年代に始まった日本の奇跡の経済成長を支えるのに不可欠な役割を果たしたのは、自動車産業を中心とした製造業の発展と、それに伴う産業用ロボットの台頭でした。1980年代に入るとその勢いは加速し、1980年を日本のロボット産業の「元年」と評する人が出てくるほどになりました。実績を積み重ねた日本は、現在、ロボティクスの分野で圧倒的な強さを誇っています。

本稿では、日本におけるロボティクスについて、下記の重要な疑問に答える形でご紹介していきます。

- この産業はどのようにして形成されたのか?

- 現在、日本が優位に立っているロボティクスのテーマは何か?

- 人口減少、経済の低迷、新型コロナウィルス感染拡大など、現在および今後において日本が直面するいくつかの課題に、ロボティクスはどのように貢献できるのか?

日本の奇跡の経済成長を支えた産業用ロボット

1964年のオリンピックの後、躍進の予兆が発現

1960年代の日本は、高度経済成長時代の流れの真っただ中にありました。当時の池田勇人首相は所得倍増計画を大胆に推進、国内製造業の拡大が本格化し、1964年の東京オリンピックは国家再生のシンボルとなりました。日本のロボット産業は、このような背景のなか第一歩を踏み出したのです。

米国では、ユニメーションがゼネラルモーターズと提携し、1961年に世界初の産業用ロボット「ユニメート」を発表しました。1968年、ユニメーションは川崎重工業との提携を決定しましたが、このことが、日本の産業用ロボットの運命を決める出来事となりました。その1年後、川崎ユニメートは、日本初の国産産業用ロボットを発表し、その名を歴史に刻むこととなります1。但しこの時期の日本の企業は、米国の提携先が提供する研究や設計に大きく依存していたのが実情でした。

後に産業用ロボットの巨人となるファナックは、1960年代はNC(数値制御装置)が中心で、ロボットに参入したのは1970年代に入ってからでした2。他にも、後にロボット分野で日本をリードすることになるダイフクは、1960年代にウェブコンベアのオーバーヘッド・システムで成長したほか、三菱電機はすでにフォーチュン100のグローバル企業として幅広い電気製品を製造していました3,4。

1960年代に入ると、所得や購買力の向上に伴い、個人用乗用車に対する需要が高まりました。その一方で、日本では急速な都市化が進み、地方から若い労働者の都会への移住が進んだにも関わらず、労働力の不足という問題に直面していました。人手不足により労働者確保が困難だったうえ、溶接や塗装といった自動車工場のいわゆる「3K」(汚い、危険、きつい)仕事をこなせる、またそれを進んでこなす熟練工を見つけることは困難を極めるようになりました。さらに、当時の日本企業では終身雇用が当たり前で雇用の安定性が高かったため、ロボットや自動化の導入に対する労働者の危機感が比較的低い傾向がありました5。これらの要因により、自動車工場のオートメーション化が促進されていきました。

日本の自動車産業は、戦後からバブル崩壊までの期間、急成長を遂げた。それを支えたのがアーク溶接やスポット溶接、自動車の組み立てラインでの塗料塗布などに威力を発揮した、産業用ロボットだった。

川崎重工のロボットアームが自動車の組み立てラインで大活躍していた一方で、人型サービスロボットの分野で早稲田大学が躍進しました。早稲田の研究者たちは、1960年代に歩行用の足のプロトタイプについて実験を重ね、1972年に世界初となる全身型の人型ロボット「Wabot-1」の完成に漕ぎつけました。

早稲田大学の「Wabot-1」からトヨタ自動車の「T-HR3」まで、日本の人型ロボットは長い道のりを歩んできた。

1980年は日本の産業用ロボットの「元年」となった

1980年代に入るころには、日本の競争力とイノベーション能力は揺るぎないものとなっていました。それは、日本のロボット産業にも当てはまります。2度のオイルショックの影響で日本の経済成長が減速し、米国との貿易摩擦がビジネスリーダーの計算を狂わせましたが、それにもかかわらず、日本のロボットメーカーにとってこの時代は、技術的に自立し、さらに国際的な展開を目指す、チャンスの時代だったと言えます。

日本の評論家が1980年をロボティクスの「元年」と呼ぶのは、この時代にロボットが急速に普及したからです。

この拡大の要因の一つとして、油圧式ロボットから電動ロボットへの切り替えが挙げられます。DCサーボモーターからACサーボモーターへの移行と、マイクロプロセッサーの進歩により、より高い精度が実現されました6。牧野洋教授が発明したSCARA(Selective Compliance Articulated Robot Arm)ロボットは、まさに日本が持つイノベーション能力を体現したものだったと言えます。技術力の向上をバネに、日本のロボットメーカーは1980年代に事業を拡大しました。ファナックが、現在では名所にもなっている富士山麓の本社に移転し、ゼネラルモーターズとの有利な提携を果たしたのに対し、ダイフクは半導体工場のオートメーション化を進め、カナダ、シンガポール、英国にも拠点を設置しました。7,8

バブル崩壊後の日本経済低迷の中でも健在を示したロボット産業

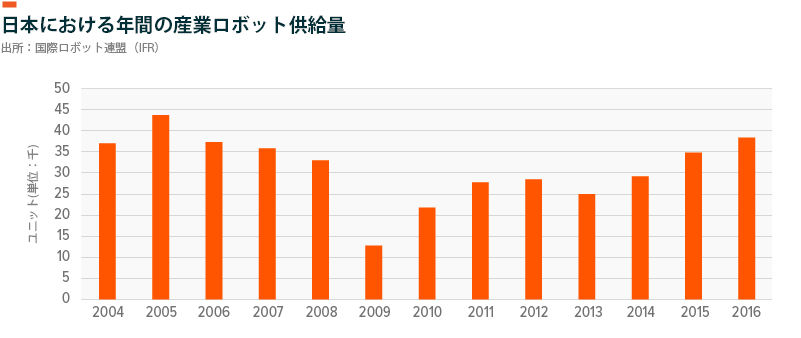

日本の奇跡の経済成長は1991年の住宅バブル崩壊後に勢いを失い、日本経済は「失われた20年」と呼ばれる期間に突入しました。世界のロボットメーカーも1992年の株式市場暴落とそれに続く2年間の低迷から無傷ではいられなかったことが、世界の年間ロボット供給量のデータからも明らかです9。日本企業が失われた機会を取り戻そうとする一方で、パソコンやインターネットの急激な普及により半導体の需要が押し上げられ、これがロボットメーカーに新たな機会をもたらし、世界金融危機までの間、売上は好調に推移しました。

2008年の金融危機と2011年の東日本大震災という「ダブルパンチ」により、日本の産業用ロボットの供給は打撃を受けた。

日本は、バブル崩壊の影響を受けながらも、1990年代には世界のロボット販売台数の90%を占めるまでになっていました10。この時期、日本国内の半導体産業は相対的に衰退しつつありましたが、世界の半導体産業の成長が日本のロボット産業に恩恵をもたらす形となりました。その間、微細な半導体を製造するためのウエハ、あるいはシリコンのスライスを人の手で扱うことがますます難しくなるとともに、半導体工場に無塵クリーンルームの設置が求められるようになりました。

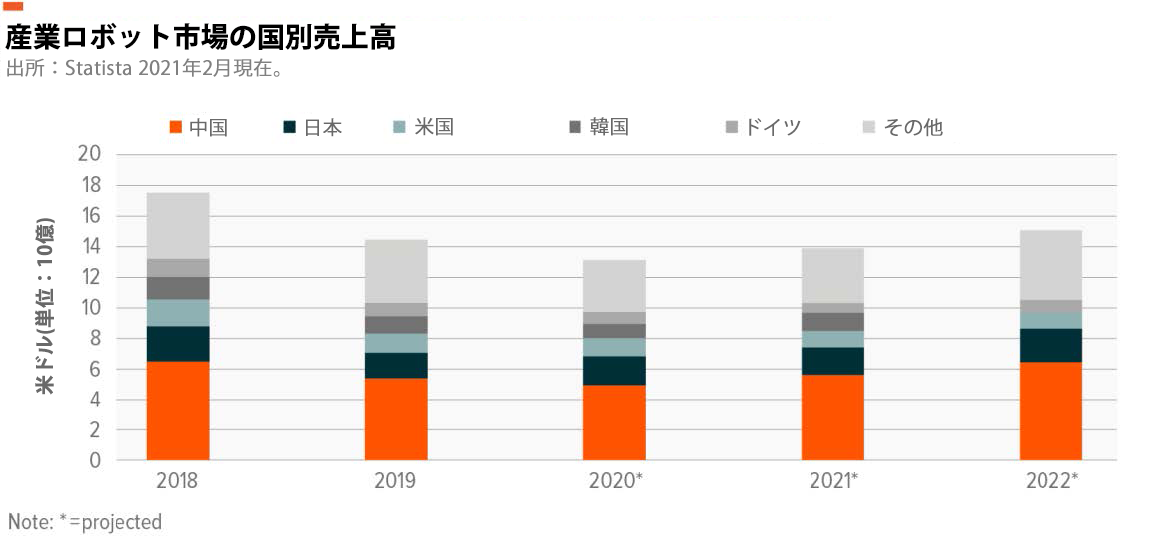

産業用ロボットの需要に関しては、2000年代初頭に奇跡の経済成長を遂げた中国に、急速に重心がシフトしていきました。現在、産業用ロボットの需要の多くは中国からのものであり、日本のロボットメーカーはそれに合わせて戦略を立てています。

現在、産業ロボットの需要と日本のロボットメーカーの収益は、主に中国からのものである。

日本は現在ロボティクス分野で独占的な地位を維持

現在、日本は正真正銘の産業用ロボット大国であり、2020年時点で世界のロボット製造の47%を占めています11。ハイテク国家としての日本のイメージは、ロボティクス分野での成功と切り離すことはできません。

産業用ロボティクスをリードする企業は?

ファナック、安川電機、川崎重工、ダイフク、SMCなどが、日本の産業用ロボットのリーダー的存在となっています。2020年末時点で、これら5社の時価総額は合計で約1,200億ドルに達しています。ファナックと安川電機だけで、2019年現在、世界の産業用ロボット市場で29.5%のシェアを持っています12

- ファナックのアイコンである黄色いロボットアームは、世界中の工場で目にすることができます。ファナックの強さを示すのは、ロボット製造数です。同社は2021年7月に産業用ロボット製造数75万台目に到達、業界のマイルストーンを打ち立てました13。ファナックの創業者である稲葉清右衛門博士は数値制御装置(NC)のパイオニアで、コンピュータ数値制御装置(CNC)は現在もファナックの事業ポートフォリオの重要な要素となっており、2020年現在で同社は世界のCNC市場の50%を占めています14。

- 安川電機は1915年に電気モーターのメーカーとしてスタートしましたが、そのレガシーは2021年もビジネス・ポートフォリオの一部として残っています。安川電機の最大の特徴は、サーボモータ市場におけるグローバルリーダーとしての確固たる地位です。サーボモーターは、機械を高精度に回転・移動させることができるため、多くのロボットのキーパーツとなっています。安川電機はまた、ロボットアームのメーカーとしても高い競争力を誇ります。同社は現在、YDX(Yaskawa Digital Transformation)と呼ばれるデジタル化戦略を推進しています15

- ユニメーションとの運命的な提携により、川崎重工は日本の産業用ロボット市場における先駆者としての優位性を確保しました。川崎重工は現在もロボティクスのリーダーであり続けていますが、ロボティクス専業の会社ではありません。同社の膨大なビジネス・ポートフォリオは、航空宇宙システム、オートバイ、精密機械などの分野に及んでいます16。2020年度の精密機械・ロボット部門の売上が全体の売上高に占める割合は、13.2%にとどまっています17。同様に、三菱電機はロボティクスの主要企業のひとつですが、売上の大半は他の部門から得ています。

- ダイフクは、ファクトリー・オートメーション(FA)、特に工場内物流の分野で業界をリードしています。ダイフクの売上の大半は、工場の保管・搬送システム、クリーンルームや自動車工場の生産ライン、空港の自動化システムなどから生み出されています。

ロボティクス分野でも競争力を発揮する自動車メーカー

ロボティクスと自動車産業が密接な関係にあることから、自動車メーカーの中にロボティクス分野へ進出している企業があるのは至極当然のことと言えます。意外なことに、これらの自動車メーカーは、自動車工場向けのロボットだけに焦点を合わせているわけではありません。

ホンダの人型ロボットの画期的な進歩は、その好例です。ホンダは80年代後半から90年代にかけて自己制御型二足歩行ロボットの実験を行い、2000年にASIMOを発表しました。ASIMOが階段を上ったり、ダンスをしたり、ウェイターとして活躍する映像は、人々の注目を大いに集めました。

一方、トヨタのロボット開発の多くは、トヨタ・リサーチ・インスティテュート(TRI)が担っています。TRIの研究の多くは、人間と一体となって動くことで「人間の能力を拡張」することができる協働ロボットを対象にしています18。最近では、天井から吊るす家庭用ロボットや、コントロール・スーツを着たユーザーの動作をなめらかに真似ることができる人型ロボット「T-HR3」などを開発しています。

グローバルに展開する日本企業

世界中の工場が、特定のプロセスや生産ライン全体のオートメーション化を進めるために日本のロボットを使用しています。そして、80年代に入り日本のロボットメーカーが技術的に自立していく中で、1985年のプラザ合意によって引き起こされた円高が、生産拠点の海外移転を進めるさらなるインセンティブとなりました。

ファナック、ダイフク、川崎重工業のロボット部門は、米国の本拠をいずれもミシガン州に置いています。ミシガン州デトロイトがかつて米国の自動車生産の中心地だったことは、偶然ではありません。

地域別収益内訳(2021年10月8日現在)

- ファナック:日本15.0%、中国33.1%,米国18.8%、欧州15.5%

- ダイフク:日本34.6%、中国12.6%、南北アメリカ大陸28.6%、韓国9.2%

- 川崎重工業:川崎重工業:日本47.3%、アジア18.6%、米国21.1%、欧州9.6%

- 安川電機:日本34.9%、中国25.1%、南北アメリカ大陸15.1%、欧州/中東/アフリカ14.1%19

2021年は日本のサービスロボットの「元年」となるか?

日本の奇跡の経済成長を支えた産業用ロボットは、今後も日本経済再生に欠かせない存在であり続けると思われます。しかし、これまでにない社会的・経済的ニーズを背景に「サービスロボット」という新しいカテゴリーが急速に成長しており、その状況は変化し始めています。実際、ヘルスケア、ホスピタリティ、輸送、家事などの分野にサービスロボットが次々と進出しており、1980年が産業用ロボット普及元年となったように2021年は日本のサービスロボットの普及元年となるかもしれません。

2020年のオリンピックは、新たな時代の幕開けになるはずだった

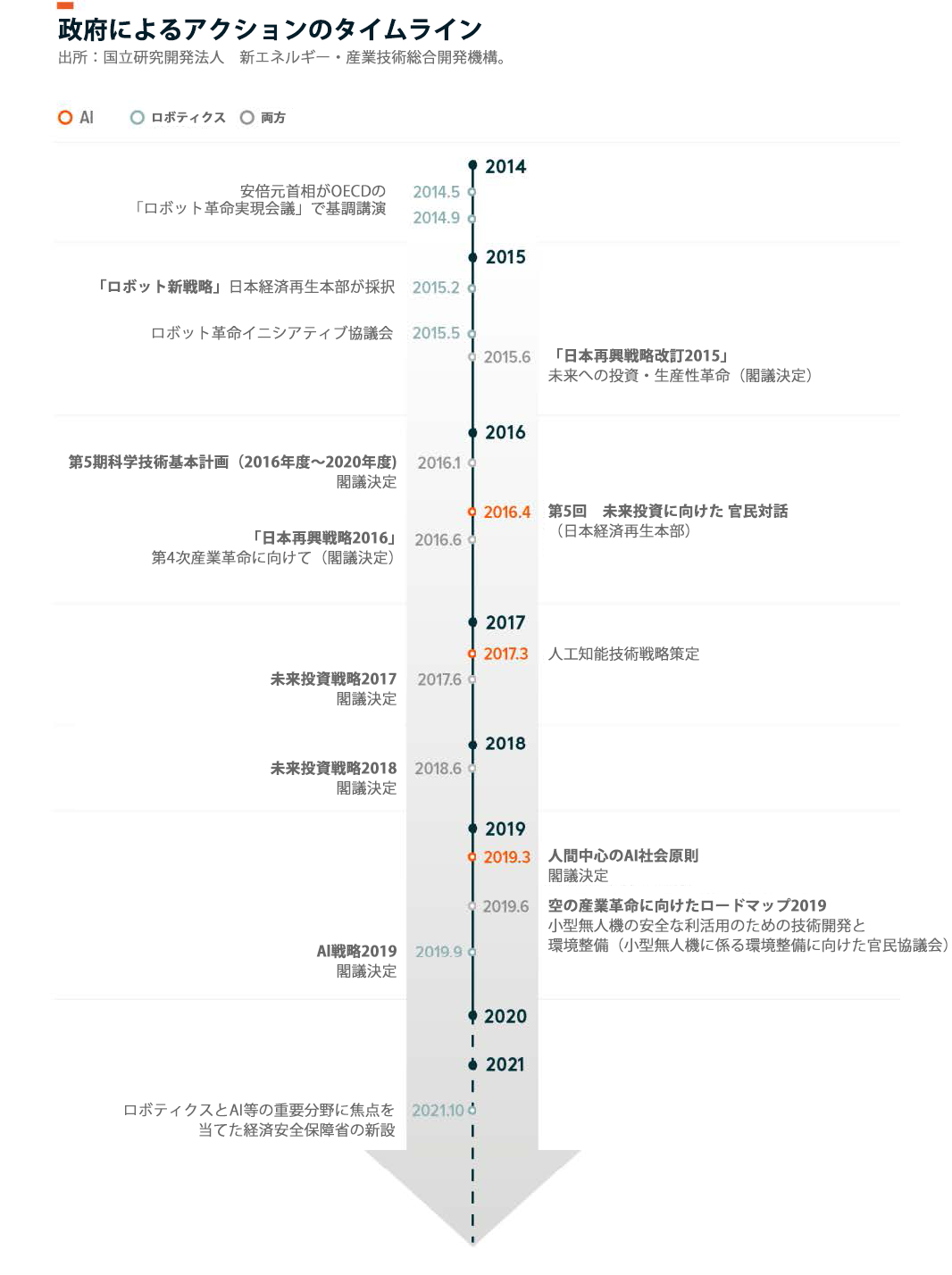

2014年の時点で、日本の政策担当者はすでに、2020年を日本のロボットの未来を示す年にする計画を練っていました。当時の安倍首相が、2020年のオリンピックと並行してロボット・オリンピックを開催すると公言していたほどです。ある意味でそれは、新時代の幕開けを告げるものになるはずでした。

2015年に承認された経済産業省(METI)の「新ロボット戦略」には、その瞬間に向けてロボット産業を整備していく計画がはっきりと描かれています。METIの戦略では、ロボットの応用で世界をリードすることや、ロボットと「モノのインターネット(IoT)」を融合させることの重要性などが強調されていたほか、「ロボット・バリアフリー社会」という考え方も提案されています。「ロボット・バリアフリー社会」とは、老人ホームの介護ロボットや店舗の接客ロボット、さらには重いものを持ち上げるなどといった作業を補助するウェアラブルロボットなどのサービスロボットが飛躍的に増えることを意味しています。

想定外の新型コロナウィルス感染拡大の影響で、当初のオリンピック計画は頓挫してしまいましたが、逆境の中でも世界はそのような社会の変化の萌芽を垣間見ることができました。例えばトヨタは、オリンピックのマスコットである「ミライトワ」と「ソメイティ」のロボットを開発しましたが、これらのロボットは、観客と握手したり観客の前で踊ったりする予定でした。一方パナソニックは、重いものを簡単に持ち上げることができるウェアラブルロボット・デバイスを用意しました。

さらに興味深いのは、オリンピックの場でロボットが複数のテーマの融合を見せてくれたことです。トヨタのフィールドサポートロボット(FSR)は、AIを使って障害物との衝突を回避し、一方で人型ロボットCUE5はAIを使ってバスケットボールコートで見事な精度のフリースローを決めました20。日本の社会が求める「人にやさしいロボット」を実現するには、必然的にAIと最先端のハードウェアをうまく組み合わせていく必要がありますが、その両方の品質は今回の2台のロボットにより実証されています。

このイラストに含まれる政策は、主に安倍晋三元首相の時代のものである。

最近の日本政府の政策からは、ロボティクス周りの技術や補完的な技術を支援する必要性を政府が認識していることが伺えます。この点が最も明確に現れているのが、「Society 5.0」の取り組みと言えます。2016年に提案されたこの構想では、人類社会は狩猟社会(1.0)、農業社会(2.0)、工業社会(3.0)、情報社会(4.0)という4つの発展段階を経てきたと考えています。そして、次のレベルの社会は「Society 5.0」であり、破壊的テクノロジーの融合によって負担が軽減され、人間が潜在的な能力を発揮できる社会になる、としています。Society 5.0が掲げる未来像には、IoT、ビッグデータ、AI、フィンテック、自律走行車などのトレンドと並んで、ロボティクスが盛り込まれています21

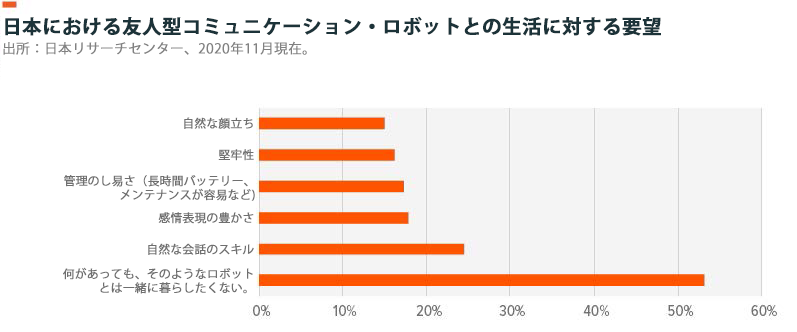

今までにない構造的逆風により、人間に優しいロボットに対するニーズが拡大している

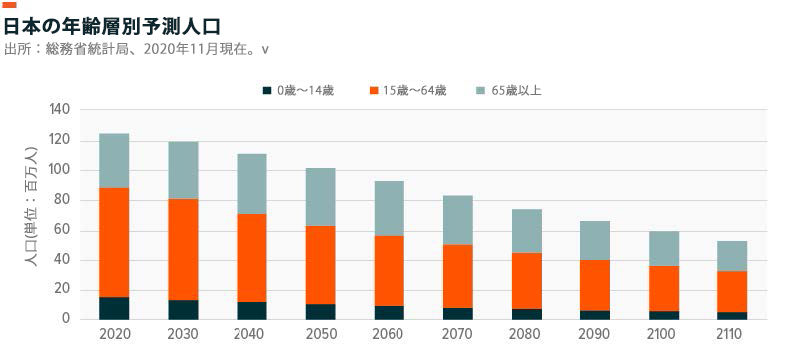

日本では、労働力人口の減少、急速な高齢化、生産性の低下という逆風の中で、ロボットの必要性が高まっています。日本におけるサービスロボットの大規模な実験は、日本の人口動態に追随する多くの国にとって重要な先例となるでしょう。ロボットが人間になじむようにしていくことは、Society 5.0の実験を成功させるための重要なステップと言えます。

奇跡の経済成長時代を生きた世代が亡くなっていくにつれ、それに代わる若者が減っていく。これにより、労働力の減少だけでなく、少ない人数でより多くの高齢者の面倒を見なければならないという状況が生み出される。ロボットは、この問題を緩和する。

ヘルスケアや介護は、サービスロボットが大きな可能性を秘めた分野です。実際、厚生労働省(MHLW)とMETIは、介護におけるサービスロボットの用途を13種類、6つのカテゴリーに分類しています。用途には、高齢者のトイレ使用や外での歩行、さらには社会生活を支援するロボットなどが含まれており、MHLWはこれらの用途の研究と採用を支援する方針を打ち出しています22。直近では、2021年7月にMHLWが、「ニーズ」と「シーズ」のマッチング、つまりロボット技術を必要としている介護施設とソリューションを提供できる企業を結びつけるためのプラットフォーム、「ニーズ×シーズ マッチング・プラットフォーム」を立ち上げました23。

MHLWは、2023年から2040年にかけて介護職員の数が233万人から280万人に増加すると予測している24。ロボットは生産性を向上させ、拡大するニーズに応えることができる。NSマッチング・プラットフォームは、MHLWが介護従事者への普及を図るための一つの手段である。

また、サービスロボットは、レストラン、ホテル、店舗、家庭などを活性化します。繁忙時間帯以外で客を迎え入れる際にロボットを使うことで、店舗の負担が軽減されます。まだまだ一般的ではありませんが、日本でもロボットウェイターを導入するレストランが増えてきました。ロボットを日常生活に組み込むことは、Society 5.0の重要な要素です。

比較的、日本の国民はロボットに対して強い嫌悪感を持っていませんが、普及にはまだまだ時間がかかるでしょう。サービスロボットが本格的に普及するためには、嫌悪感を軽減し価格の高さを克服しなければなりません。

新型コロナウィルス危機で加速したイノベーション

新型コロナウィルスのパンデミックは、世界中で様々な破壊的テクノロジーの導入を加速させましたが、ハイテクのイメージとは裏腹にデジタル化が遅れている日本にも大きな影響を与えました。例えば、新型コロナウィルス感染拡大により在宅ワークが進んだことで、印鑑の利用が困難になりました。また、新型コロナウィルスの感染データを共有する際に病院がファックスを使用するなど、古い技術に過度に依存していることにも注目が集まりました。時代遅れの技術に対する批判の高まりが、ロボットやオートメーションの導入を促進する要因となっています。

人と人との接触を減らさざるを得ない時代となり、かわりにロボットが活躍する場が生まれています。ZMPが開発した「DeliRo」は、小型の4輪ロボットで、街中を走り回り、非接触で食品の配達を行います。一方、ハタプロは、AIを使って客を迎えたり、客との対話から商品の需要を分析するフクロウ型ロボット「Zukku」を発表しました。また、川崎重工業は空港でのPCR検査のためのロボットアームセットを作り上げました。

結論

長期にわたる奇跡の経済的成長、自動車製造業の台頭、戦後の労働力不足が追い風となり、日本はロボット大国になりました。日本の第一次ロボティクス時代は、産業用ロボットが収益の大半を占めていました。2021年、日本の状況は大きく変化しています。戦後の労働力不足とは異なり、近代日本における労働力不足は人口の高齢化と人口減少に起因するものになるでしょう。一方、AIやIoTなどの新しい技術により、人に優しいロボットを日常生活に取り入れることが容易になってきています。これらの要因は、サービスロボットが社会に溶け込んでいく中で、ロボットの次の段階の原動力となるでしょう。