テーマ型グロース株が高インフレ対策に役立つ理由

ウォーレン・バフェット氏は、極めて賢明で成功した投資家とされています。そこで、テーマ型グロース株に対する現在の投資家の認識を分析するうえで、彼が1981年にバークシャー・ハサウェイの株主宛ての手紙の中で述べたアドバイスに注目しました。この手紙が書かれた期間も、インフレが高止まりしていました。バフェット氏は、「価格決定力」と「急成長」という2つの特徴を持つ企業を買うことを提案しています。収益を急速に伸ばしていれば、どちらにしてもインフレの逆風から身を守ることになり、結果的に利益率が拡大する可能性もあります。

2022年を通し、金利上昇や利益率への懸念から、グロース株は投資家の人気を失いました。しかしながら、本稿で検証するように、よくよく見るとこのような懸念は行き過ぎである可能性があります。そして、バフェット氏の知恵に従うならば、投資家は、インフレ高進と経済成長の鈍化を相殺するための健全なアプローチとして、テーマ型グロース株を再考する必要があるのではないかとGlobal Xでは考えています。

重要なポイント

- イノベーションをベースとする数多くのテーマが、過去12カ月間にわたりインフレ率を上回るスピードで収益を伸ばしましたが、そのカタリストの多くは構造的かつ長期的なものであるとGlobal Xは考えています。

- テーマ型グロース株の特徴は、負債水準が低い企業であるということです。最近の金利上昇の影響がイールドカーブの短期部分でより顕著であることから、テーマ型グロース株の下落や再評価に正当性がない可能性があります。

- 企業には調整の時間があったため、生産者物価が消費者物価と乖離していることが、直接利益の回復力の鍵となる可能性があります。また、消費者物価の上昇はアニマルスピリットを低下させるかもしれませんが、依然として好調な労働市場が個人消費を支えており、過去14カ月間は2%を超える伸びを記録しています。

テーマ型グロース企業は引き続き堅調な売上を達成

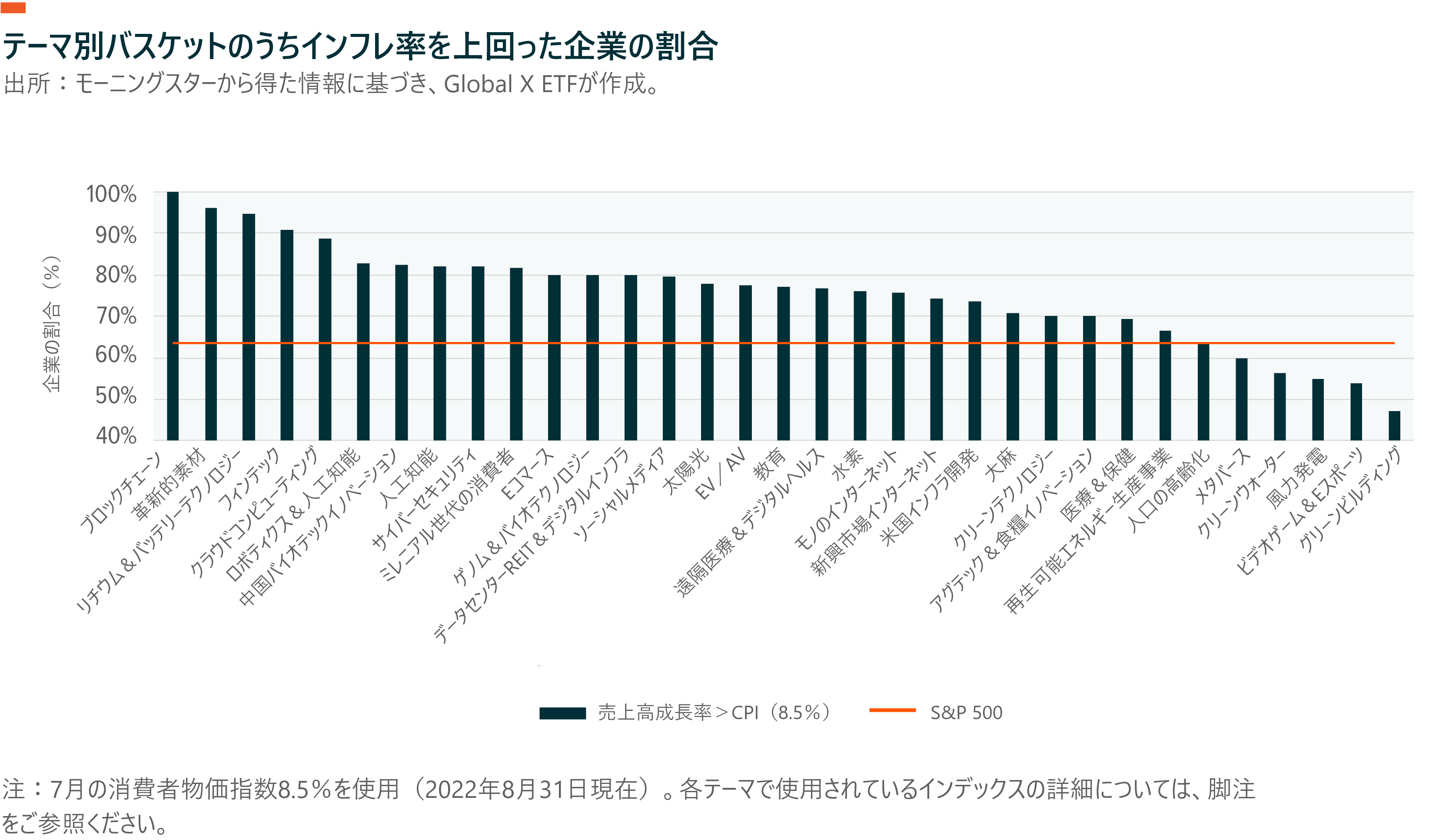

国内総生産(GDP)が2四半期連続でマイナス成長となる中、最もダイナミックで破壊的な経済セグメントに属する企業は、イノベーションが経済を牽引する強力な要因であることを証明し続けています。サイバーセキュリティ、人工知能(AI)、再生可能エネルギー、デジタルヘルスなど、Global Xが追跡している30以上のグローステーマのうち、32のテーマで、50%以上の企業が7月のインフレ率8.5%を上回るペースで売上高を伸ばしました(図表1)。また、これらのテーマ別バスケットの中では、企業の売上高成長率がインフレ率を上回る割合が最も多くなっています。対照的に、S&P500企業のうち、インフレ率を上回ることができたのはわずか63%でした。

各テーマの成長を促すカタリストは様々ですが、多くは経済の長期的な構造変化と結びついており、時間の経過とともにさらなる成長をもたらす可能性があります。例えば、リチウムおよび電池技術企業は、野心的な電気自動車(EV)計画と、供給が弾力性に乏しい性質を持つことから恩恵を受けると予想されます。また、デジタル化の進展は脆弱性対策へのニーズの高まりを意味しており、サイバーセキュリティ企業への旺盛な需要を後押ししています。ゲノミクスおよびバイオテクノロジー企業は、新型コロナウイルスmRNAワクチンの好調な売上に後押しされ、多くの新しい治療法を開発中です。また、特に化石燃料の価格が高止まりしているため、世界的なエネルギー移行により、クリーンテック、再生可能エネルギー、水素関連企業の需要が高まると思われます。

金利上昇は成長段階の企業にとって短期的なリスクとなる

金利の上昇は、長期的には企業の借入コストの上昇を意味します。資本コストの上昇は、将来の収益の価値を低下させます。すべての株式がこのディスカウントの対象となりますが、より遠い将来の収益に対する期待が大きい企業ほど、その影響を受けやすい傾向があります。

グロース企業は一般的に、将来の収益を拡大するために現在の資本を再投資します。理論的には、この特質により、金利の上昇に敏感に反応します。

従って、企業の資本コスト、ひいては株価は、長期金利の影響を受けやすくなります。短期金利の変動は、特に成長段階にありがちな比較的負債の少ない企業では、再評価や売却を正当化するものではない場合があります。最近の金利上昇はイールドカーブの短期部分でより顕著に現れています。6カ月物国債が0.18%から3.68%へと360ベーシスポイント(bps)上昇している一方で、10年物国債は1.51%から3.45%へ190bpの上昇となっています。米連邦準備制度理事会(FRB)のFFレート予想が25bp変化しても、長期金利への影響はほとんどないでしょうし、負債水準が低い企業ではその影響はより軽微でしょう。

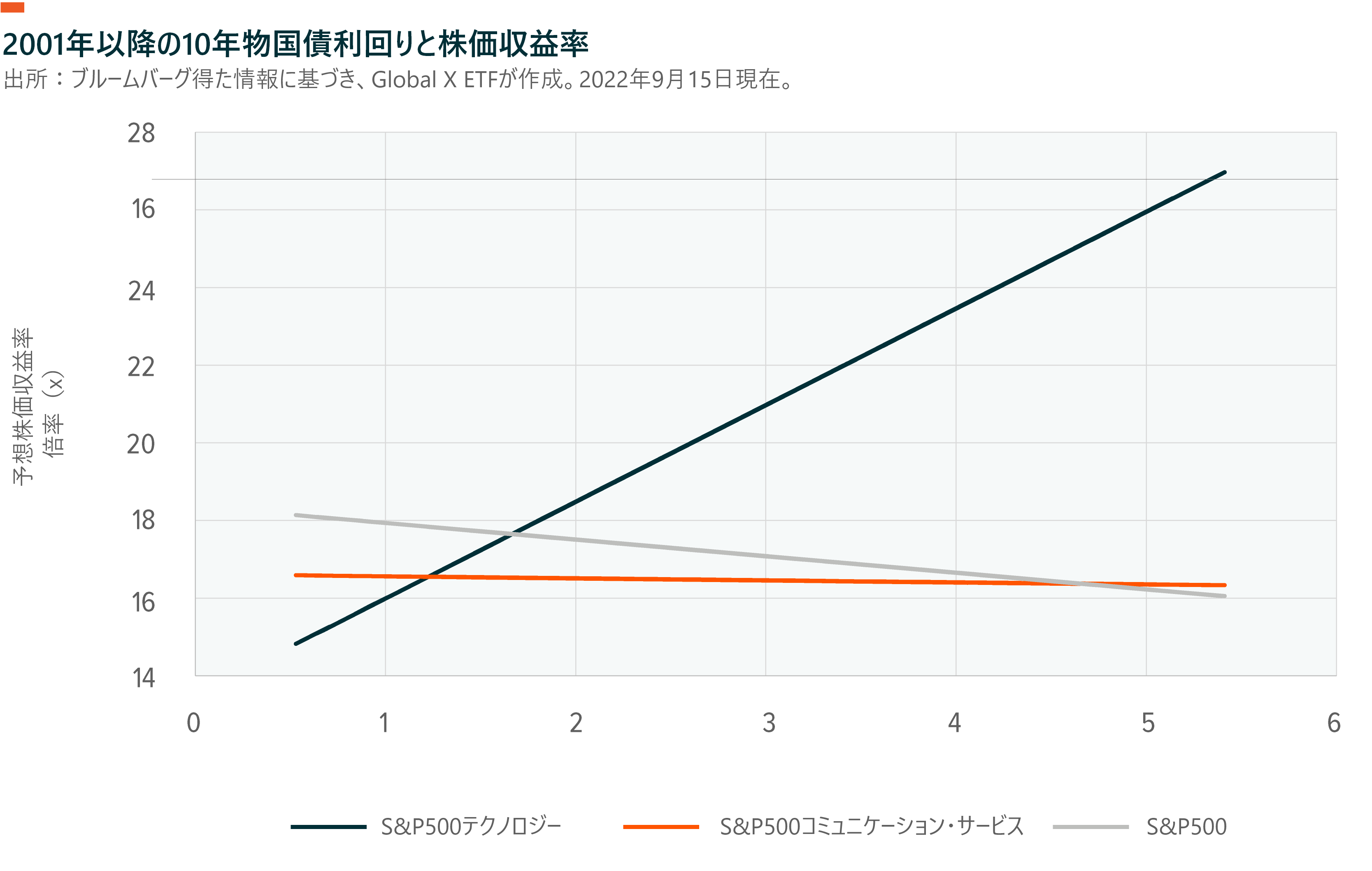

グロース株には今年に入り、金利上昇に伴ってすでに大きなバリュエーション圧縮が発生しています。Russell Growth Indexの予想株価収益率は、前年同期の34倍から24倍に低下しました。対照的に、S&P500は下落によりわずか5.5倍となっています。2001年以降、大型株のバリュエーションは、長期金利と逆相関の関係となっています(図表2)。金利が上昇すると、S&P500の株価収益率は通常低下します。高成長のテクノロジーセクターは例外で、倍率は金利上昇とともに上昇しています。さらに、10年物国債利回りとソーシャルメディアやストリーミング企業などの成長分野を含むコミュニケーション・セクターとの間には、歴史的に有意な相関関係はありません。

収益性に疑問符がつくものの価格ダイナミクスと労働市場が収益の底堅さを維持

一部の識者は、需要が弱まる可能性のある時期に、企業が労働力や投入資材のコスト上昇に直面するため、年末までの企業利益予想を大幅に下方修正することが正当化されると論じています。しかしながら、現在1株あたり226ドルのS&P500の収益予想は、今年220ドルから230ドルの範囲で、比較的安定した水準を維持しています。

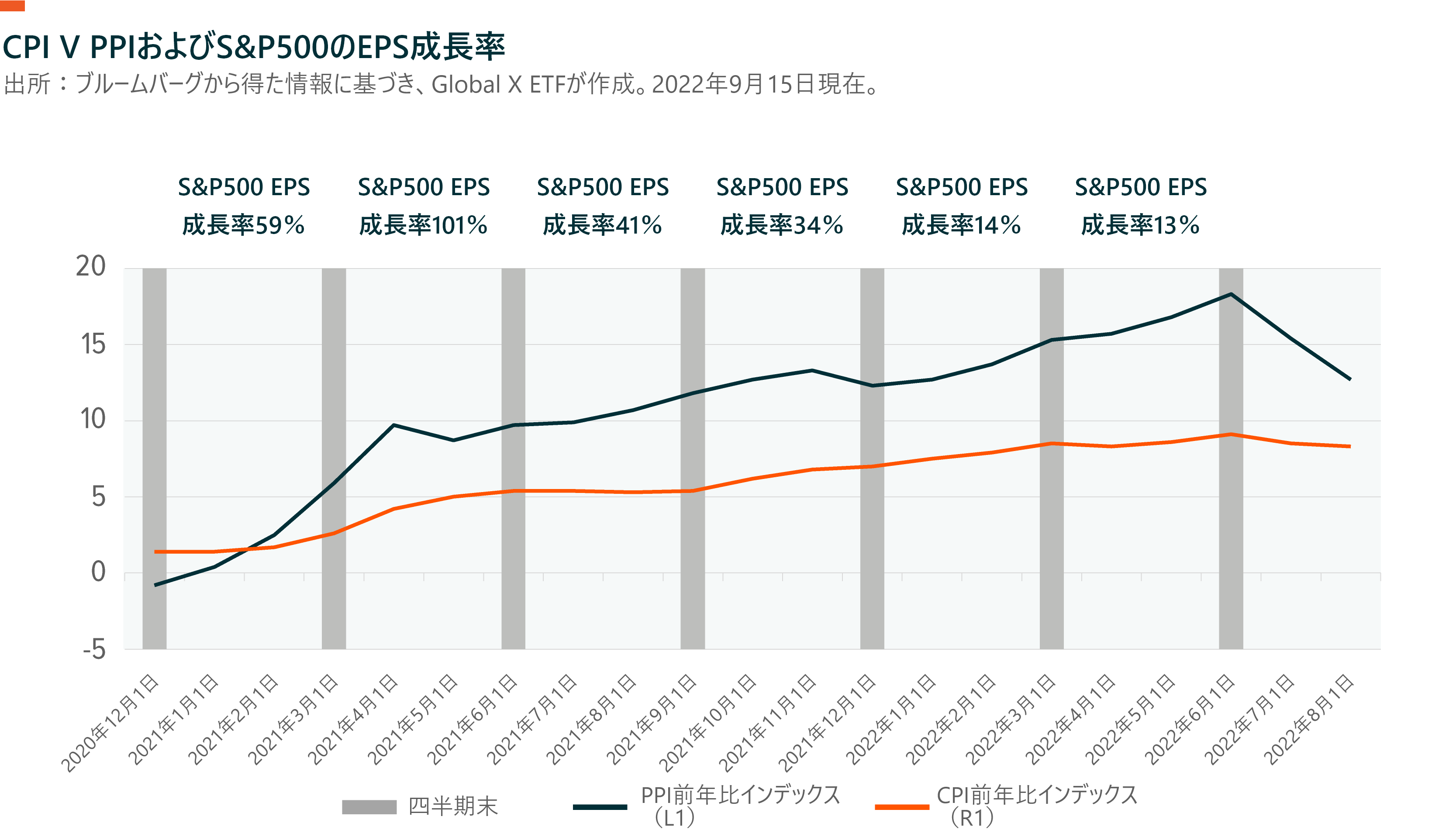

業績の底堅さを示す一つの手がかりは、生産者物価と消費者物価の乖離にあると思われます(図表3)。消費者が初めて物価が前年比(YoY)7%上昇したのを目撃したのは2021年12月のことです。しかし、企業がそのような価格上昇を確認したのは、それよりも丸8カ月前の2021年4月のことでした。消費者物価上昇率のピークは2022年6月の9.1%たったのに対し、生産者物価のピークは2022年6月の18.3%となっています。これらふたつの乖離は、70年にもわたるものです。

生産者物価の上昇が早まっているにもかかわらず、S&P500種構成企業は前年同期比で増益を続けています。企業にとって物価上昇の速度が緩やかであることが望ましいのは確かですが、企業はオペレーション上の規律の強化や技術導入の改善などにより、コスト上昇の環境を乗り切る方法を見出してきたように思われます。一般的なコストコントロール手段の一つであるダウンサイジングは、米国での雇用が堅調に推移しているため、まだ実施されていません。

労働市場、およびそれが米国の消費者の健全性に及ぼす影響が、最大の逆風となり得ます。仮に失業率が急上昇し、その結果個人消費が縮小すれば、株式に幅広く影響が及ぶことが予想されます。

結論:テーマ型グロース株は短期的および長期的な防衛効果を提供する可能性がある

高インフレ・高金利環境に弱い印象のある資産に対し、投資家が懐疑的な見方を持つことは理解できます。しかし、これらの市場では、できる限り変動要因を排除し投資判断をシンプルにした方が良い場合が多いものです。1981年のバフェット氏のメッセージは、その指針になるとGlobal Xは考えています。価格決定力と急速な成長は、インフレ高進に対処するための鍵になり得ます。これらはテーマ型グロース株に共通する特徴でもあります。そして、これらを通して、インフレ対策に役立つ急成長する収益と、世界経済の長期的な構造変化に伴うイノベーションを捉えるチャンスを、投資家は手にすることができるとGlobal Xは確信しています。