投資戦略マンスリーインサイツ:米国産業の復活、クラウドAI、そしてEコマースの動向

利回りの上昇とマクロ経済の不確実性が続く中、8月のグローバル株式市場はやや不安定な状態で展開し、歴史的に9月及び10月によく見られる市場が弱含む季節性と同様の動きを見せました。現在の市場は、欧州と中国における製造業の生産活動の縮小と、消費者信頼感の低下が特徴として挙げられます。

しかし、米国の状況は相対的に明るく見えます。インフレ鎮静化の持続、旺盛な消費意欲、そして引き続き力強い労働市場によって、2023年下半期の市場動向について楽観的な見通しが可能でしょう。株式市場は、好調な決算シーズン、業績予想の上方修正、そして米国の第2四半期GDPが2.1%増と堅調に推移していることに支えられています1。7月の実質消費支出は0.6%増加し、これは2023年1月の1.3%増加以来の上昇となりました2。投資適格クレジット・スプレッドは引き続き安定し、18か月ぶりの低水準になりました3。旺盛な設備投資サイクルと技術革新の進展による堅調な構造的追い風は、様々なテーマへの後押しを続けています。

最近の株価下落は利回りの上昇に起因するもので、力強い経済データによって市場金利が新たな展開を見せることができず、予想よりも長く高止まりする可能性を示す「より高く、より長く(higher for longer)」シナリオの反応として見られます。FRBもこのトレンドを確認し、パウエル議長は2%のインフレ目標を達成するために市場のデータ及び過剰引締めの潜在的リスクをモニタリングし、政策のバランスを保っていくと述べました。

今月注目の投資戦略:

- 米国産業のルネサンス:リショアリング、政策サポート、そして多額の投資により米国の工業生産は復活しつつあり、これは経済の成長及び雇用の創出に拍車をかけています。

- クラウドAIの変革:クラウド、AI、IoTの融合が、ヘルスケアからソフトウェアまで、デジタル時代の産業変革を加速させています。

- デジタル時代のショッピングトレンドを理解する:デジタルに慣れた世代、ソーシャルコマース、そして国境を越えたトレンドによる消費パターンの進化が、Eコマースの今後を後押ししていきます。

米国産業のルネサンス - リショアリング、政策サポート、そして多額の投資により米国の工業生産は復活しつつあり、これは経済の成長及び雇用の創出に拍車をかけている

米国の工業生産の成長は、供給網のグローバル化及び中国の低コスト製造の影響で過去20年間停滞していました。最近は状況が一変し、地政学リスクへの戦略的な対応の一環として、リショアリングとサプライチェーンの域内化が急進展しているという変化が見られます。これに加わる公共投資と民間投資は、経済成長と雇用創出、賃金上昇を促進する重要な役割を担います。

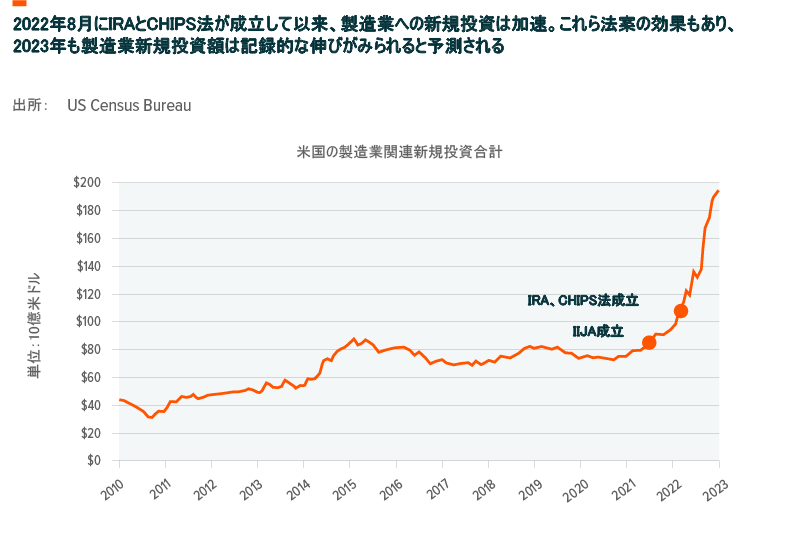

政策面からは、インフラ投資・雇用法(IIJA)、インフレ抑制法(IRA)、CHIPS・科学法(CHIPS)が戦略的主要法案として機能し、再生可能エネルギー、電気自動車、半導体などの成長産業全体で米国の競争力を強化するようサポートしています。2021年11月に制定されたIIJAは、1兆2,000億米ドルの巨額予算を計上し、5,500億米ドルをインフラの現代化プロジェクトに振り分けています4。これらの法案成立以来、製造業の新規投資は急増しており、2023年には毎月の投資額が2,000億米ドルに迫る記録的な年となりそうです。この動向は、既に投じられた2022年の1,080億米ドルの数字からも表れており、米国の製造能力を強化するという強い意向を物語っています5。さらに、2023年第2四半期の実質GDP成長率は予想を上回る2.4%で、このうち0.4%は製造業への民間新規投資によるもので、実質GDP成長率への寄与は過去40年以上で最大となりました6。

インフラ開発企業は、工場の建設及び設計サービス、主要原材料の供給会社、輸送業者、大規模設備のメーカーなど、製造業成長の恩恵を受けることが予想されています。米国のインフラ企業が提供する業績予想は、IIJA、IRA、およびCHIPS法からの大きな恩恵が2023年後半頃に実現すると予測される点で一貫しています。2021年の調査によると、米国の経営幹部の82%がリショアリングの取り組みに前向きなセンチメントを示しています7。8月、米国政府は、連邦政府が資金提供するインフラプロジェクトに使用される国内調達材料の量を増やすことを目的として、IIJAの一環でビルドアメリカ、バイアメリカ(BABA)規制に関する最終ガイダンスを発表しました。BABAの下で米国製として認定されるためには、製品が米国で製造されており、かつ、部品コストの55%以上が米国内で製造されている必要があります8。これらガイドラインは、国内に焦点を当てた素材・材料供給会社にとってさらなる追い風になると見られます。

米国の設備投資サイクルは引き続き堅調で、構造的な追い風と法案及び政策面のサポートにより、世界的な景気後退が発生した場合でも、この設備投資サイクルのシクリカルな特徴は抑えられると思われます。バンク・オブ・アメリカのレポートでは、第2四半期のS&P 500構成企業の設備投資が前年同期比9%増加したことが明らかになりました9。さらに、これまで3,000億米ドルの公的投資と3,000億米ドルの民間投資が米国のインフラに投入されており、これはIIJA法案で承認されたプロジェクト合計額1.2兆ドルの50%に相当します。Global Xの見解では、これらはウォール街の売上高と利益予想に完全には反映されていません。Indxx U.S. Infrastructure Development v2 Indexに代表される米国のインフラブームの恩恵を受ける企業のポートフォリオは、12か月間の予想売上成長率は引き続き0.4%にとどまっています10。

米国におけるリショアリング、自動化、GDP成長率の向上は、産業空間内の材料会社や建設会社など、さまざまなセクターへ刺激を与え、同セクター内の素材や建設分野を含め、セクター全体の成長を促す可能性があります。企業と公共のコミットメントが一致するにつれて、米国の工業生産は、変動性の高まった市場環境でも安定した成長を続けると予想されます。

クラウドAIの変革 - クラウド、AI、IoTの融合が、ヘルスケアからソフトウェアまで、デジタル時代の業界の変革を推進している

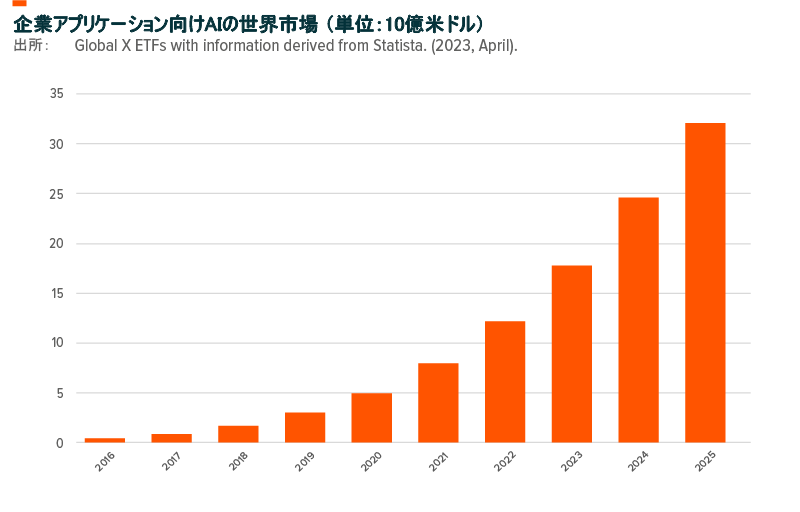

クラウド企業は、人工知能(AI)の流通ネットワークとなり、バイオテクノロジー、総合ヘルスケア、ソフトウェア、その他多くのセクターへ拡大する準備を整えています。クラウドコンピューティングは、多様なITニーズに対応する拡張性と費用対効果の高いソリューションを通じてビジネスの進歩を促進し、人工知能(AI)やIoTなどの新しいテクノロジーを推進します。これにより、利用者は新しい技術機能へのアップグレードまたは新規購入する際に、引き続きクラウドベースのサービスを選択します。クラウドコンピューティングの最も大きな成長ドライバーは相変わらず災害復旧及び事業継続の目的であり、データのプライバシーとセキュリティの課題が、クラウド戦略を実装する上で最大の障害の1つとなっています。技術コンサルティング会社のガートナーは、2024年までにAI主導のデータ管理により、IT専門家の必要性が約30%減少する可能性が高いと推定しています11。生成AI市場は拡大を続けており、その動力として各業界にわたるAIシステムの統合、メタバース仮想世界の創造、および労働力の構造改善などが挙げられます。機械学習とディープラーニングに対する需要は、マイクロソフト、グーグル、アップル、IBMなどのテクノロジー大手による新技術開発でさらなる成長の機会を受けています12。

2022年6月、アマゾンウェブサービス(AWS)は、効率的なコーディング、データセットトレーニング、そしてAI統合のためにクラウドプラットフォームを強化しました。さらに、AWSは2023年7月に、ヘルスケア事業者が医師の診察を要約するのに役立つ新しいAIツールと、企業が独自のチャットボットを作成できるソフトウェアの開発を発表しました13。2023年3月、マイクロソフトはChatGPTおよびWhisperモデルのアプリケーション・プログラミング・インターフェース(API)をリリースし、開発者に最先端の言語および音声テキスト変換機能を提供しました14。

今年、テクノロジーセクターが力強い上昇を見せたにもかかわらず、米国市場のバリュエーションが正当化されるのは、米国がAI競争の最前線におり、テクノロジー分野で支配的であり続けているからと言えます。この分野では、さらなる利益と収益の創出が堅調であり、米国で発表された各業績予想も同様のトレンドを語っています。投資資金を受けたAI企業数の面で、米国は2022年に542社、過去10年間で4,643社と、同期間における中国の約3.5倍となっており、大差でリードしています15。「人々は短期的には新しいトレンドの影響を過大評価し、長期的には過小評価する傾向がある」– Mongo DB株式会社のCEO、Dev Ittycheria氏はAIというテーマについてこのように発言しています16。AIのような新たなトレンドは派手なインパクトを与えるため、すぐに注目を集めることがよくありますが、その深い変革の可能性は徐々に展開する傾向があり、最終的には業界や社会を再構築していきます。Indxx Global Cloud Computing v2 Indexに代表されるクラウドコンピューティング企業は、12か月予想売上高成長率は10.25%、株価売上高倍率(PSR)が0.40倍となっています。これは、それぞれ8.72%と0.47倍の過去12か月平均と比較されます。同様に、Indxx Global Internet of Things Thematic v2 Indexに代表されるIoT企業は、現在、12か月先の売上高成長率が4%、株価売上高倍率が0.66倍になると予測されており、これは過去12か月の平均と同じ水準となっています17。

クラウド企業は、業界を横断してAIの統合を推進しています。課題は依然あるものの、米国は堅調な収益に支えられ、イノベーションでリードしています。AIの長期的な可能性が明らかになるにつれて、IoTが物理的な世界とデジタルの世界を繋ぎ、クラウドへの投資が業界を引き続き再形成していく可能性があります。

デジタル時代のショッピングトレンドを理解する - デジタルに慣れた世代、ソーシャルコマース、そして国境を越えたトレンドによる消費パターンの進化が、Eコマースの今後を後押ししていく

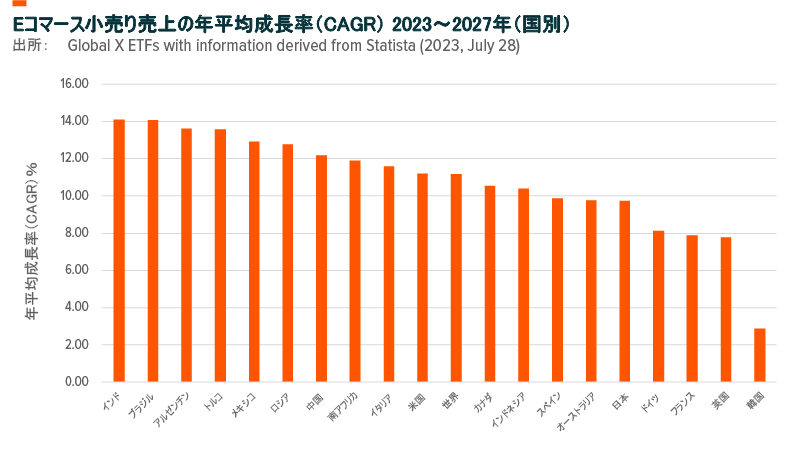

コネクティビティは、国境を越えてZ世代と若年消費者の消費習慣を形作り続けています。2023年には、小売市場の20.8%、6.3兆米ドルがオンラインのものとなり、前年比10.4%増となります。米国では2022年にEコマースの成長率が前年比7.6%増となり、1兆米ドルを突破しました18。中国とインドでも同様の傾向がみられ、購買力の増大が嗜好を再形成しています。中国は世界のEコマース市場をリードしており、2022年の売上高が2兆9000億米ドルで前年比9%増、さらに2026年には4兆米ドルに迫る勢いを見せています19。フォーブスは、グローバルのEコマース市場が2026年までに年平均成長率(CAGR)9%で8兆1,000億米ドルを突破すると予測しています20,21。

消費者がストリーミングやインスタントリテールといった革新的なショッピング方法を受け入れるにつれ、従来のショッピングの常識が塗り替えられつつあります。進む都市化、スマートフォンやインターネットの継続的な普及も、ミレニアル世代がこれらのデバイスを利用してショッピングを行うにつれ、成長に寄与しています。ソーシャルコマースは、インスタグラムのようなビジュアルプラットフォームと、シームレスなアプリ内購入を融合させ、魅力的なインターフェイスを通じて購買を簡素化しています22。中国では、オンライン購買者の50%がソーシャルネットワークを通じて商品を購入しています23。米国では、9,690万人がソーシャルメディア上で買い物をしており、18-24歳の55%がオンライン購入をした経験があります24。国境を越えたEコマースは、中小企業のグローバルな事業展開を後押ししています。アメリカの中小企業の約70%がウェブストアやオンラインマーケットプレイスを利用しており、その多くは複数のプラットフォームにまたがっています25。

アマゾンの第2四半期決算は、12か月のフリーキャッシュフローが7.9億米ドルで、営業キャッシュフローが74%増加し、過去8四半期で最も高い61.8億米ドルとなりました。同社のプライム配達は2019年から4倍に増加し、1日配達件数は18億件に達しています。配達セクターは、技術の進歩とEコマース需要に後押しされ、2030年までCAGR20%で成長すると予測されています26。ショッピファイは、第2四半期の月間経常収益(MRR)が前年同期比30%増と顕著な成長を示し、5年間のMRRのCAGRは32%と好調を維持し、前年の1億1,600万米ドルから1億3,900万米ドルへ伸びています27。アリババの第2四半期決算は売上高14%増、非GAAPベースの利益は前年比48%以上の伸びが見られました。同社は、中国およびアジア地域のニーズに対応したAIの強化に取り組んでおり、不安定な市場の中でも、デジタル普及に牽引された同社の消費者フォーカスセクターは好調で、ローカルサービス、ロジスティクス、配達、デジタルメディアの部門は前年比で著しく成長しました28。アルゼンチンやブラジルなどの中南米諸国は、2027年までのCAGRが13.6%を超える、今最も急成長しているEコマース市場の一つとなっています29。同地域では2022年にデジタル広告が急成長しましたが、その牽引役は72.1%増という驚異的な伸びをみせたメルカドリブレ(Mercadolibre、MELI)でした。MELIの成長は今後も続き、2023年の広告収入では70%以上の成長が見込まれています。

Solactive E-commerce v2 Indexに代表されるオンラインビジネスおよびEコマース企業は、株価売上高倍率0.08倍で取引されており、12か月過去平均0.09倍、EV/SG(EV/売上高倍率)0.2倍と対比されます。コンセンサス予想12か月先売上成長率は現在12%です30。テクノロジーに精通した世代の消費行動が進化していることが、ソーシャルコマースや国境を越えた購買トレンドと相まって、オンラインビジネスとEコマースというテーマに対する長期的な追い風となっていると言えるでしょう。

関連ETF

関連商品へのリンク先はこちら:

グローバルX クラウド・コンピューティング ETF (CLOU)

グローバルX eコマース ETF (EBIZ)

グローバルX AI&ビッグデータ ETF (AIQ)

U.S. Infrastructure Development ETF (PAVE)

グローバルX ロボティクス&AI-日本株式 ETF (2638)

グローバルX eコマース-日本株式 ETF (2627)