投資戦略マンスリーインサイツ 2022年5月

欧州のエネルギー危機が長期化し、インフレが全世界で猛威をふるい、世界中のサプライチェーンの混乱が続く中、先進国の投資家は予測不可能な市場と格闘しています。欧米の中央銀行がパンデミック関連の金融刺激策を急速に終了させたことも、投資家心理の大きな重しとなっています。

米国では、最近のマクロ経済指標の弱さを受けて、よりディフェンシブな戦略と逃避先を求めて債券が物色されました。しかし、経済指標の軟化は一時的なものでした。米国のマクロ環境は総じて成長を支え続けています。欧州では、ウクライナ戦争に起因するエネルギー問題、中国の需要後退、一連のサプライチェーン問題にもかかわらず、2022年第1四半期のGDP成長率は0.3%と堅調な水準を維持しました。1 中国に関しては、繰り返される都市封鎖とゼロコロナ政策が経済指標の重しとなっており、現在の厳しい経済状況は概ね国内要因によるものと見られます。

世界市場はこのように混乱しているものの、投資テーマ全体を見渡すと、明らかにポジティブなテーマがいくつかあることが分かります。特にロボティクス、遠隔医療&デジタルヘルス、クリーンテクノロジーといったテーマの成長要因は依然として損なわれておらず、短期的なマクロ経済の弱さもカバーするとみられるため、魅力的なテーマに沿ったバリュエーションが全般的なハイテク指数を上回る可能性があります。これを受けてGlobal Xでは、今は引き続き長期的な成長要因に注目しながら、株価下落局面で上記の投資テーマを検討していく時期であろうと考えています。

今月の主な投資戦略:

- ハイテク市場の状況:年初は非常に厳しかったものの、今は眼識ある投資家が景気サイクル後期のチャンスから利益を得ようと、ハイテク分野のさまざまなテーマを物色中と思われます。

- 中期的な見通し :投資家は、クオリティ、バリュー、および米国や日本のような好調な市場へのエクスポージャーを提供するテーマに機会を見出していると思われます。

- ディフェンシブなテーマ:遠隔医療&デジタルヘルスおよびサイバーセキュリティは、マクロリスクから恩恵を受け、地政学的リスクに対する強力なヘッジとなると見ています。

ハイテク市場:株価調整により投資妙味が高まったテーマ

利上げ懸念を背景に大手ハイテク企業の株価が急落しており、主だった銘柄ではマイクロソフト(MSFT)が年初来で22%安、アップル(AAPL)が同17%安となっています。2コミュニケーションテクノロジーでは、フェイスブックの親会社であるメタ(FB)が年初来で44%安、ネットフリックス(NFLX)が同約70%安となっています。3ところが、一部の投資家はこうした株価下落を受けてバリュー株へのポジションを解消し始めました。このことは、インフレ期待がピークに達していることを示唆している可能性があります。

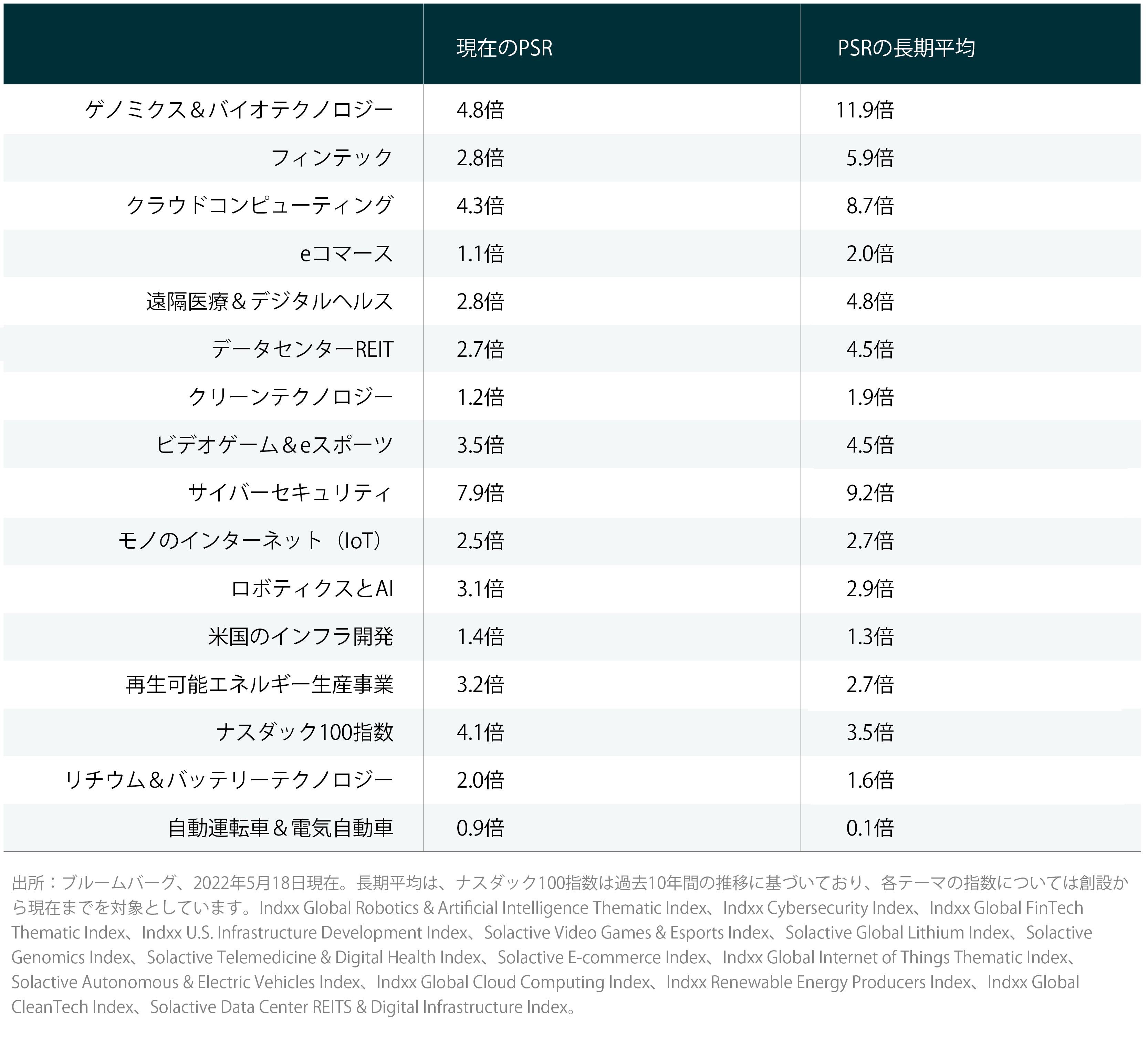

Global Xの見解では、ロボティクス、遠隔医療&デジタルヘルス、クリーンテクノロジーなど、いくつかのテーマにおけるバリュエーションは非常に魅力的にみえます。イールドカーブがスティープ化する中で特に魅力的にみえるフィンテックは、景気サイクル後期のビジネスダイナミクスの恩恵を受ける好位置につけています。現在、Indxx Global FinTech Thematic Indexの株価売上高倍率(PSR)は長期平均の5.9倍を下回る2.8倍となっています。4また、エネルギー、クリーンテクノロジー、コモディティ、リチウムとバッテリーテクノロジー、およびインフラは、いずれもマルチアセットポートフォリオの優れた分散化手段ですが、高インフレは、これらの実物資産へのエクスポージャーを伴うテーマに利益をもたらすはずであると考えられます。

中期的見通し: 日米のマクロ動向がテーマの差別化要因に

中期的には、投資家は「バリューの罠」に陥らないようにすべきですが、目下のマクロ経済環境特有の背景も考慮しなければなりません。現在のような景気サイクル後期のフェーズにおいては、クオリティとバリューを提供するテーマ、特に米国や日本などの相対的に好調な市場にエクスポージャーを持つテーマが好位置につけています。米国の良好な経済状況と日本の緩和的な金融政策スタンスは、これらの市場の株式がアウトパフォームする一因となる可能性があります。

たとえば、ロボティクスのテーマが好位置につけているようにみえる理由として、ロボティクス専業企業の大半が世界の他の国・地域よりもマクロ環境が良好な米国、日本、スイスに拠点を構えていることが挙げられます。Indxx Global Robotics & Artificial Intelligence Thematic Indexは年初来で約36%下落しており、そのバリュエーションは今や長期平均に近づいています。5

以下の表は、各テーマへの投資のクオリティとバリューについて示しています。現在、大半のテーマのバリュエーションがナスダックよりも魅力的にみえます。

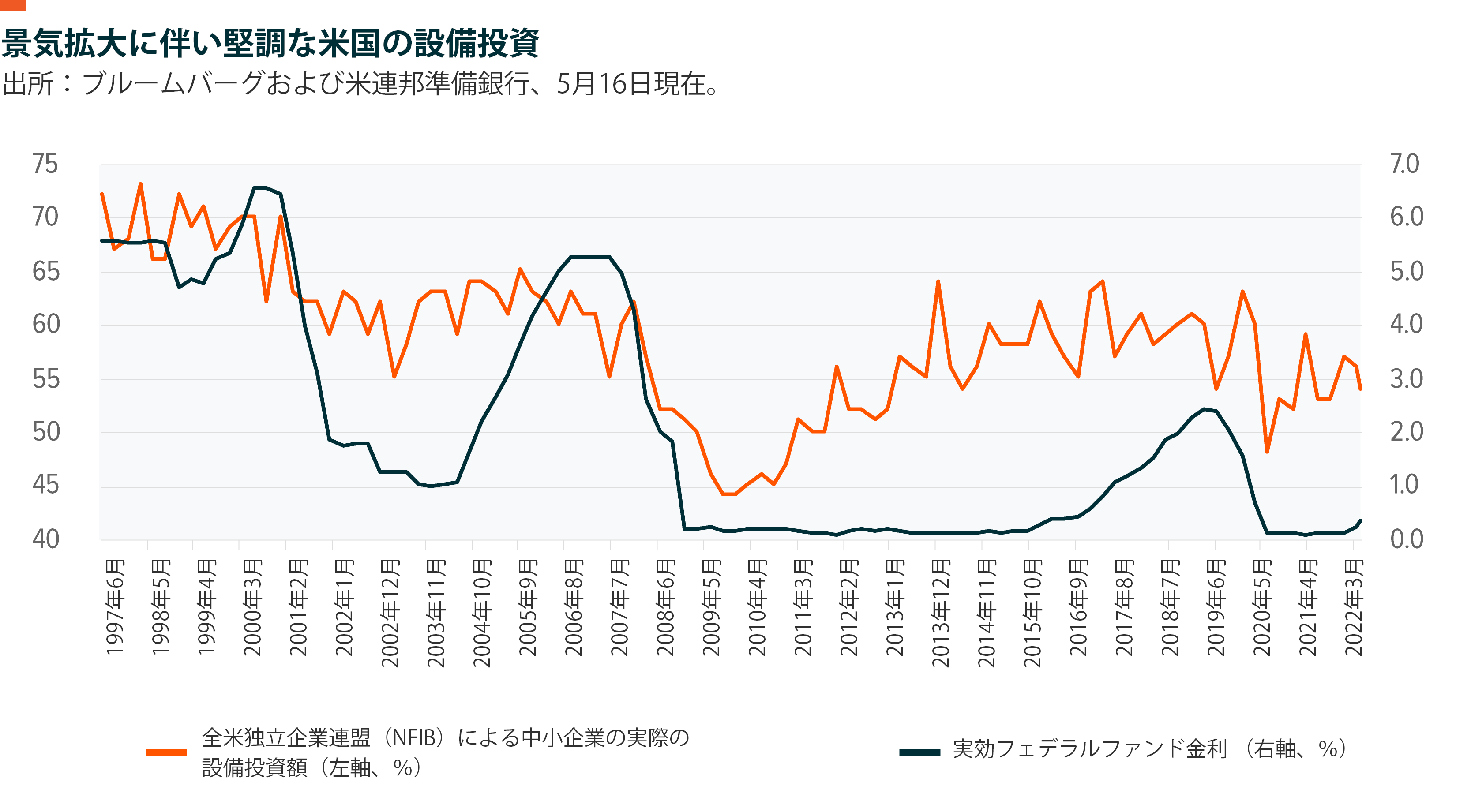

もう一点注目すべきは、米国における設備投資の増加です。設備投資は通常、景気サイクル後期に増加します。2022年第1四半期、米連邦準備制度理事会(FRB)による利上げが予想されていたにもかかわらず、S&P500指数構成企業の設備投資額は前年同期比19%増となり、現在は新型コロナウイルス感染症拡大以前(2019年第1四半期)の水準を30%上回っています。5バンク・オブ・アメリカ・グローバル・リサーチによると設備投資ガイダンス比率は1.8倍に上昇して2021年6月以来の高水準となったことから、企業は投資を継続すると予想されています。6

ハイテクに焦点を当てると、ロボティックスがサプライチェーン全体のシステムの自動化を支えていることから、上記のような設備投資が、ロボティクスなどのテーマを後押しするとGlobal Xは予想しています。総じて、ロシアとの地政学的状況を踏まえると法人税ショックや米国と中国、または欧州連合(EU)との貿易紛争の再燃によるサプライズの可能性は低いため、今年の米国の設備投資見通しに対するリスクはかなり限定的と思われます。

ディフェンシブテーマ:デジタルヘルスと遠隔医療およびサイバーセキュリティに勢い

現在の景気サイクルが進む中、投資家は、東欧や中国などで相次いでいるような地政学的リスクに対して強力なヘッジとなるディフェンシブなテーマを検討するべきだと考えられます。Global Xの見解では、遠隔医療&デジタルヘルスがマクロ経済リスクの下振れから恩恵を受ける可能性があります。パンデミックは医療におけるシステムの非効率性を浮き彫りにし、遠隔医療が持つ経済的および社会的メリットが注目されるようになった結果、医療業界全体でテクノロジーのさらなる統合を目指す機運が急速に高まっています。遠隔医療&デジタルヘルスのバリュエーションは魅力的な水準にあり、現在のPSRは長期平均の4.8倍を下回る2.8倍となっています。7

サイバーセキュリティも、地政学的リスクに対して有効なヘッジ手段となるテーマであるとGlobal Xは考えています。MSCI ACWI Indexに対するベータ値が0.6と低いことは、サイバーセキュリティが分散化効果を持つこと、現在のバリュエーションが魅力的であること(PSRは長期平均の9.2倍を下回る7.9倍)を示しています。7サイバーセキュリティは、経営幹部を対象とした最近のPwCの調査で明らかになったように、長期にわたる強い追い風からも恩恵を受ける見通しです。この調査によると、政府や企業に対する注目度の高いサイバー攻撃が2021年に相次いだことを受けて、2022年はサイバーセキュリティ支出を増やす予定だと回答した経営幹部が全体の69%に上りました。9