ディスラプティブ素材について

電気自動車(EV)、水素燃料電池、風力タービン、ロボティクス、トラクションモーター、太陽光発電(PV)パネルなど、これらはほんの数例に過ぎないのですが、デジタル・テクノロジーやクリーン・テクノロジーが、世界中で急速に登場しています。こうしたテクノロジーは、気候変動を遅らせ、生産性を向上させ、世界中の何百万もの人達を結びつけることができるものです。このような複雑なテクノロジーの背後には、金属や鉱物、素材などの多くの必要不可欠な物質が存在しています。これらの物質がなければ、上記のようなテクノロジーは、少なくとも今日のような形では存在し得なかったでしょう。

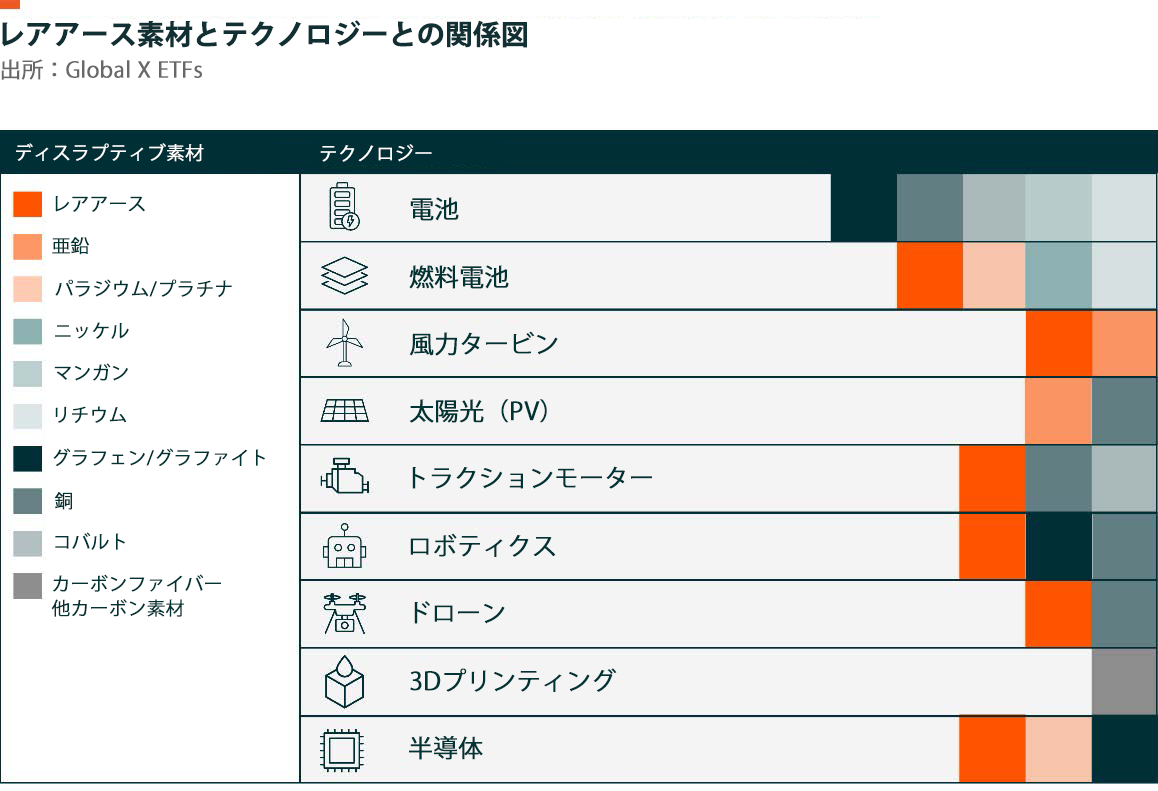

レアアース素材、ニッケル、リチウム、銅、グラフェン/グラファイト、コバルト、マンガン、パラジウム/プラチナ、亜鉛、カーボンファイバーなどは、ディスラプティブ(破壊的)テクノロジーを進化させる上で、極めて重要ではあるもののあまり知られていない基本原料の例です。ところが、これらのディスラプティブ素材の抽出は物理的なプロセスであり、天然資源としての限界もあることから、これらのサプライチェーンは、他のハイテク分野では見られないような問題を抱えています。供給が制限される又は遅延することもある点、多くの資本投資を要する点、地理的な特質や各国の規制などによって入手が困難となり得る点などです。

本稿では、これらの先進テクノロジーの出現によって、どのようにしてディスラプティブ素材に対する需要が爆発的に増加していくことになるのかを探っていきます。

ディスラプティブ素材の超長期サイクル

素材の価格は、国際的なマクロ経済状況と強く連関する傾向があります。素材についてのサイクル(需要と供給の変動)はその性質上、経済状況と需給の均衡化の進展に沿って変化するため、数カ月から数年といった短期間のものになるのが一般的です。ところが、超長期サイクルは異なります。超長期サイクルは、構造的で、トレンドを超えた数十年間続くような価格変動を特徴とします。歴史的に見れば、需要が急速に伸びる一方で、供給が変化せず需要の伸びに追い付かない場合に、超長期サイクルが発生しています。例えば、BRICs諸国(ブラジル、ロシア、インド、中国)で急速に工業化が進展した1990年代半ば以降には、20年以上続くコモディティの超長期サイクルが発生しました。1

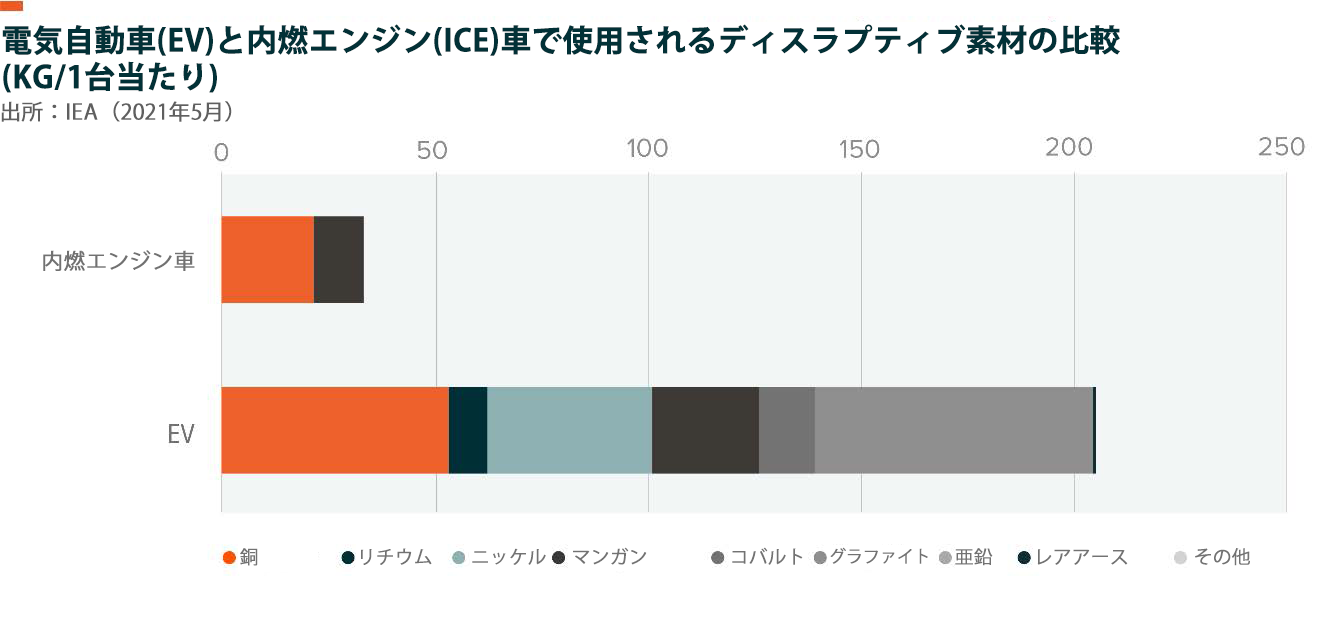

Global Xの見解では、ゲームチェンジャーとなるテクノロジーが複数同時に発生すると、特定の素材について同様の超長期サイクルが発生する可能性があります。例えば、内燃エンジン(ICE)搭載車からEVへの移行にあたり、リチウム、グラファイト、銅、ニッケル、コバルト、マンガンなどの素材に対する需要が大きく増加すると考えられます。EVは従来のICE車に比べて、これらの素材を6倍も必要とします。

風力タービンや電気モーターなど他のクリーン・テクノロジーも、永久磁石の製造のため、ネオジム、プラセオジム、テルビウム、ジスプロシウムといったレアアース鉱物を必要とします。3 2020年の全世界のレアアースの生産量は、2019年から9%増加し、約24万トンに達したと見られます。4 中国が全生産量の58%を占め、米国が16%でそれに次いでいます。5

銅は電気や熱の伝導率が高く、さびにくいため、今後も重要性が増していくでしょう。太陽光発電は、1キロワットの発電に約5キログラムの銅を必要とします。これは従来の発電方法に比べておよそ2倍です。6 銅は、同程度の電気伝導率を持つ他の貴金属よりもはるかに安価なことから、発電、送電、配電に多く利用されます。また、銅は再生可能エネルギーシステムや通信産業におけるデータ送信(インターネット・サービスやケーブル設備など)にも不可欠です。

自動車や輸送、航空工学、電子工学、建築などのエンドユーザー市場におけるグラフェンの利用も、今後増加すると予想されます。グラフェンは「驚異の物質」と呼ばれることも多く、既知の物質の中で最も薄く、最も強度の高い(強度は鋼鉄の100倍以上)物質です。7 グラフェンには量子計算、センサー、トランジスターその他の電子機器など、無数の用途があります。

カーボンファイバーは、熱可塑性プラスチックのような他の3Dプリンターで製造される物質よりも、強度、硬質性、耐熱性、耐久性が優れています。8強度重量比が非常に高いことから、現在、カーボンファイバーの約30%が航空産業で使用されています。 9

プラチナは電子産業(特にハードディスク)において極めて重要な物質になっています。プラチナは水素燃料電池の基盤となるものです。水素を陽子と電子に分解する際の触媒として利用されており、これによって電流が発生します。10

気候変動対策がディスラプティブ素材の需要増につながる

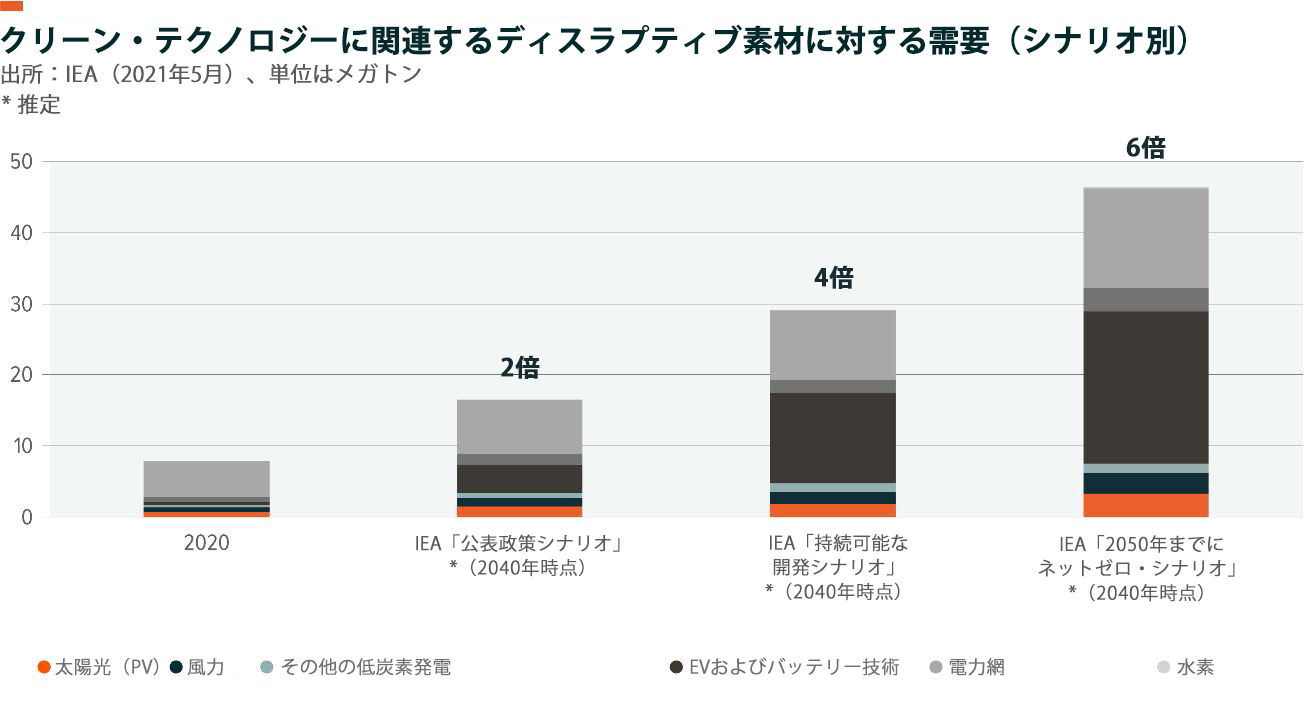

ここまでいくつかの例でみてきた通り、ディスラプティブ素材の需要を増加させる要因の多くは、気候変動とクリーン・テクノロジーに関連しています。再生可能エネルギーのコスト低下に伴い、化石燃料ベースのエネルギー源からの代替が進んでいます。電化、規模の経済、気候変動対策などを背景に、今後も利用が増加すると予想されます。国際エネルギー機関(IEA)の気候変動シナリオは、ディスラプティブ素材に対する将来的な需要の概要を示しています。

- IEAの「公表政策シナリオ(STEPS)」は既存の気候変動目標の実施・達成に対して保守的なアプローチをとっています。STEPSは、現在政策決定者が実施しているものを大きく上回るような政策措置を想定していません。このシナリオでは、IEAは、2040年時点でのディスラプティブ素材に対する総需要は、2020年時点の2倍になると予測しています。 11

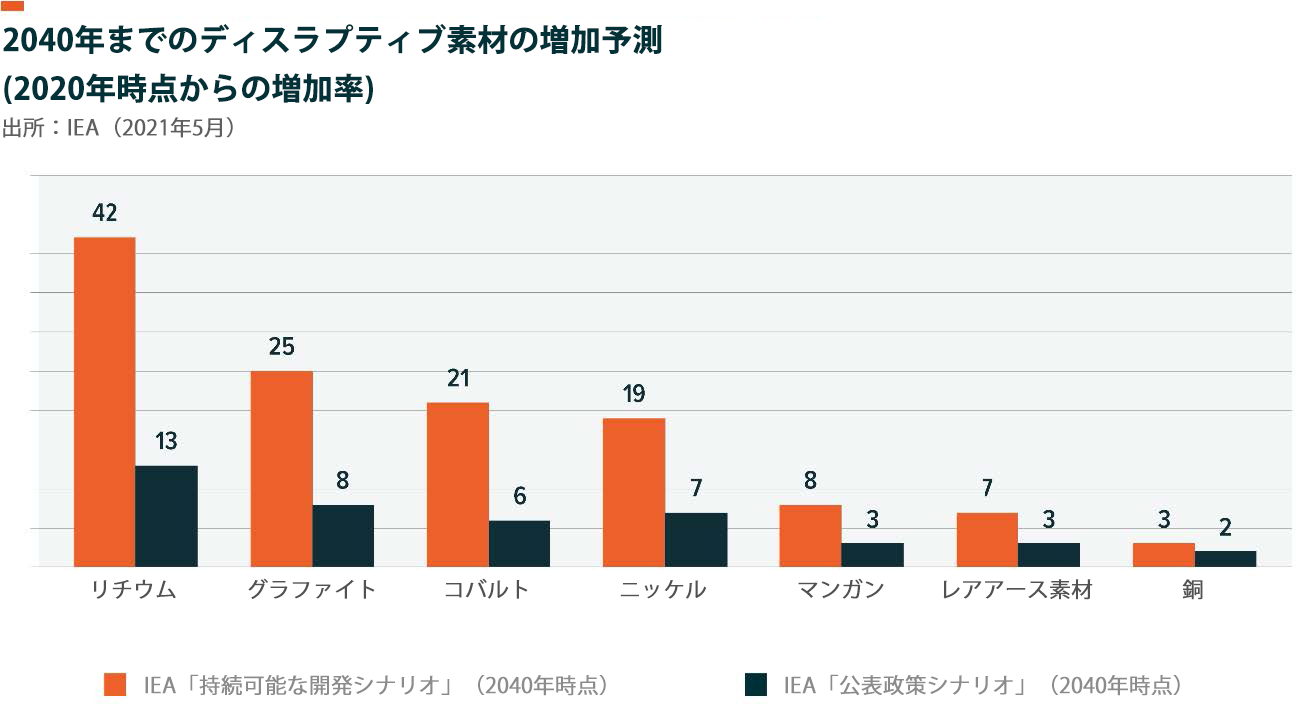

- IEAの「持続可能な開発シナリオ(SDS)」は、全てのネットゼロ公約が完全に達成されることを前提としています。SDSでは、先進諸国は2050年までに、中国は2060年頃に、それ以外の全ての国が2070年までにネットゼロ排出を達成することを前提としています。12このシナリオでは、ディスラプティブ素材に対する総需要は、今後20年で300%増加する(4倍になる)と予想されています。13リチウムイオン電池の基幹的な構成要素であるリチウムに対する需要は、約90%増加します。14銅やレアアース素材に対する需要は40%以上、ニッケルやコバルトに対する需要は60~70%増加すします。15

- IEAの「2050年までにネットゼロ」シナリオは、気候変動に対するベスト・ケース・シナリオです。このシナリオでは、世界全体が今後30年間でネットゼロを達成すると想定されており、この場合、ディスラプティブ素材に対する需要は現在の6倍になります。16

成長機会を定量化 - 化石燃料に代わるディスラプティブ素材

今日、特定の原料要素に対する需要が構造的に変化する中にあって、ディスラプティブ素材というテーマはまだ初期段階にあります。エネルギーセクターや素材セクターの複数の企業が、鉱山、土地、生産設備、そしてディスラプティブ素材に関わる既存企業の買収を通じて、この分野に対するエクスポージャーを増加させようとしています。例えば世界最大の石油・ガス生産者の一つであるBP(ブリティッシュ・ペトロリアム)は、この領域に大きな関心を寄せています。同社は再生可能エネルギーやバイオ燃料、水素燃料の活用により、2050年までに、あるいはそれよりも早い段階で、ネットゼロを達成することを目指しています。

アイ・ジー・オー・リミテッド(オーストラリア)のような老舗の採掘会社も、保有する金鉱の利権を売却し、ディスラプティブ素材のプロジェクトを立ち上げています。同社が14億ドルを出資した天斉鋰業(中国)とのジョイント・ベンチャーも、そのようなプロジェクトの一つです。17

その他の例には、現在知られている限りで米国最大のリチウム鉱床を保有し、2022年から初期採掘を開始しようとしているリチウム・アメリカズ(カナダ)があります。18同社は世界で初となるカーボン・ニュートラルのリチウム製品の生産を目指しています。

それ以外の企業もディスラプティブ素材に関する機能の拡張を行っています。例えば、銅市場で34%のマーケット・シェアを有するとみられるフリーポート・マクモラン(米国)は、2022年には15%の増産を計画しており 、19, 20他の銅採掘会社もそれに追随しています。アントファガスタPLC(英国を本拠とする多国籍企業)も、2022年から15年間、銅の年間生産量を毎年平均6万トンずつ増加する計画です。 21

ディスラプティブ素材の供給量を増やすことは、すべての場合において、容易ではなく、コストと時間を要します。このような要因が重なり合って、急増する需要を満たす必要性がより一層高まっています。例えば、採掘の方法により異なりますが、リチウム採掘を行うには、実際の生産を実行する前に、研究、許可取得、資本調達、および設備投資に3年から5年を必要とします。コバルトなどのように特定の地域でしか産出されないディスラプティブ素材もあります。コバルトの最大の埋蔵国はコンゴ民主共和国(DRC)で、世界の産出量の70%を占めています。22

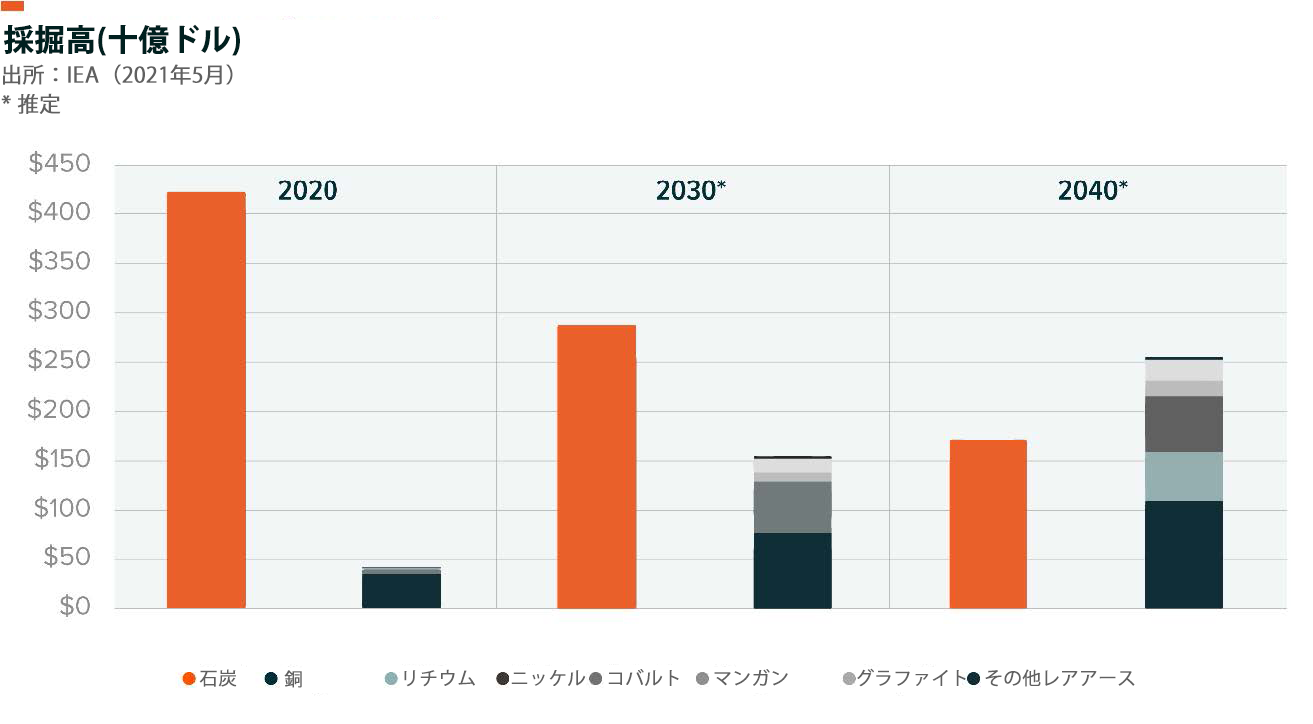

多くの企業がディスラプティブ素材へと移行するにつれ、企業の収益の様相も大きく変わると考えられます。ある予測では、2040年までに石炭の採掘による売上が59%減少する一方で、ディスラプティブ素材による売上は5倍増となり、2,500億ドル超に達するとされています。 23

結論

数十年にわたるデジタル化やクリーン・エネルギーへの移行において、ディスラプティブ素材というテーマはこれまで見過ごされてきた分野であると考えられます。私たちの生活のあらゆる面でテクノロジーの果たす役割の重要性が高まっていく中で、テクノロジーのハードウェアの基本的構成要素もますます重要なものとなっています。とはいえ、素材の採掘、生産、改善には物理的な限界があることを勘案すれば、ディスラプティブ素材に対する需要は構造的に供給を上回る可能性が高く、意図した形での超長期サイクルや、価格の上昇につながる可能性が高いです。クリーン・テクノロジー、電気自動車、あるいはテクノロジー・ハードウェアにエクスポージャーを有する投資家は、新興テクノロジーの出現に伴う恩恵を受けるべく、このテーマのエコシステムに対する投資範囲を広げると同時に、上流となるディスラプティブ素材への投資も考慮するのが賢明かもしれません。