ブロックチェーン株式とビットコイン先物取引を支持する理由

本稿では、ブロックチェーン株式とビットコイン先物取引の重要な要素を取り上げ、この両エクスポージャーを1つのファンドで組み合わせることが、何故ブロックチェーンおよびデジタル資産のテーマに対する効果的かつ包括的なアプローチになり得るとGlobal Xが考えているかについて説明します。

ブロックチェーン株式:暗号資産を理解する手掛かり

ブロックチェーンとは、基本的に、データの記録と保持に重点を置いたデータベースの一種です。ブロックチェーンのもつ独自の特性は、その非集中型、言い換えれば、分散型の台帳を用いた手法に由来しています。集中型のデータベースでは、単独の権限が、データ入力、データの有効性の保証、データ維持といったすべての側面に対して全面的な支配力をもっています。これに対してブロックチェーンの非集中型の手法では、データが記録された「ブロック」はP2P(ピアツーピア)ネットワーク上のすべての参加者(またはノード)に分散し、それぞれ独立した形で検証されます。

非集中型台帳の利点は、相互の信頼に依存せざるを得ない前提を排除できることにあります。第1に、すべてのネットワーク参加者はブロックチェーンのコピー(履歴を含む)にリアルタイムでアクセスすることができます。言い換えれば、ブロックチェーンの透明性は完全です。第2に、あるブロックが十分な数の確認を受けると、いかなる単独のアクターまたはノードも、当該ブロック内の取引の複製、破壊、修正、削除を行うことができなくなります。この変更不可能な性質により、ブロックチェーンは高い安全性と追跡可能性を提供することができます。第3に、中央の権限者がいないために第三者の検証や照合が不要になり、中間コストが削減されます。

ブロックチェーンがどのように価値を提供するかを理解するためには、従来の記録管理との対比が重要です。従来の集中型手法では、複数の当事者が各自の台帳を管理し、相互間で取引の照合を試みていました。例えば、事業者とそのサプライヤーは、インボイス、販売品、納品、在庫、その他に関する情報をお互いに伝達し合わなければなりません。それぞれのグループは他方のデータの妥当性に満足していなければならず、万一不一致があった場合には解決を要する大きな問題となり得ます。一方ブロックチェーンでは、すべてのグループが同じデータセットに基づいて作業し、データや取引の記録の正確性を信頼し、過去の取引に関する透明性を確保します。

ブロックチェーンは、暗号資産と同義語のように言及されることがよくあります。それは主に、ブロックチェーンの技術を最初に適用したのがビットコインのネットワークだったからでしょう。しかし、この技術による恩恵は、あらゆる分野のビジネスの事業効率の改善に役立つなど、今日では暗号資産以外にも及んでいることは明らかです。特に興味深い事例は、加工食品業界で起こりました。例えば2019年に米国で発生したロメインレタスが大腸菌に汚染されていた事件のように、食品加工業者が汚染された食品を受け取った場合、従来であれば業者は在庫品のうちどの部分が汚染されているのかを正確に見分けることができず、全ての在庫品を処分してきました。このようなケースで、ブロックチェーン技術は新たな解決法となります。この技術を利用すれば、業者はサプライチェーンを通して、汚染された在庫品を効果的に追跡し、汚染されていない在庫品を保存しながら、正確な処分が行えるようになります。他にもブロックチェーンは、支払、取引の決済、投票、イベントの発券、真正性に関する追跡等にも利用されています。

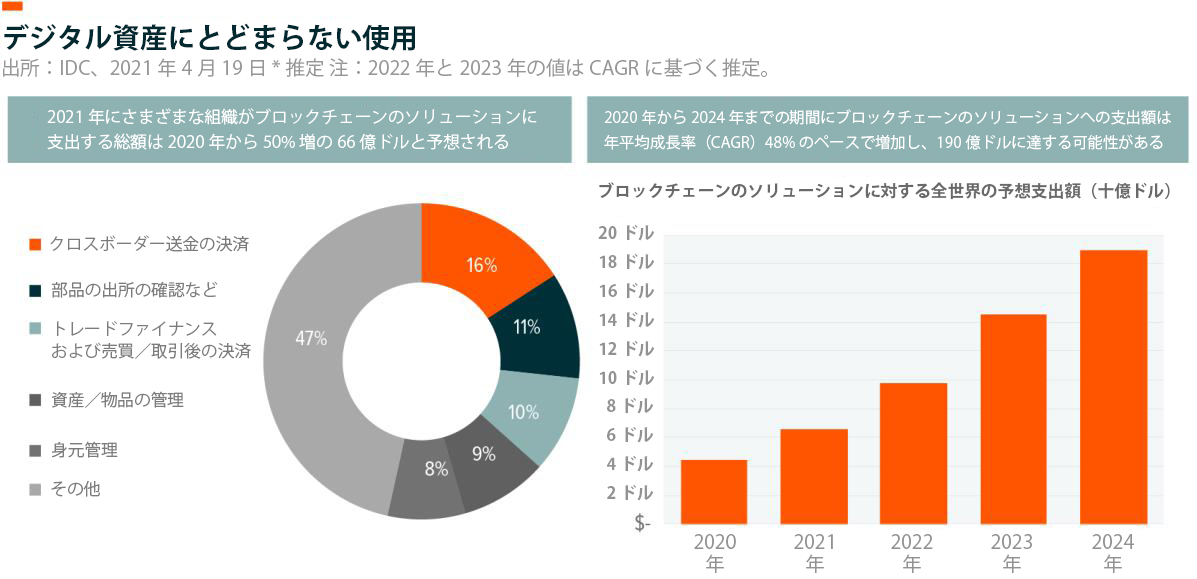

新規株式公開(IPO)、特別買収目的会社(SPAC)、ビジネスモデルの転換、株式市場での増資などが急速に増加していく中で、ブロックチェーン技術の恩恵にあずかり、このテーマに関するエクスポージャーの対象となる公開株は、今や数十銘柄にものぼります。これらの銘柄企業はブロックチェーンのエコシステム内に存在するいくつかのサブテーマを背景としています。かかるサブテーマには、デジタル資産のマイニング、ブロックチェーンおよびデジタル資産の取引、ブロックチェーンおよびデジタル資産のハードウェア、ブロックチェーンの応用と統合が含まれます。

ビットコイン先物取引: 世界最大の暗号資産にリターンを直結

2021年10月以前は、米国投資家が規制下におかれた投資ビークルを通して暗号資産へのエクスポージャーを増やそうとする場合、ブロックチェーンのエコシステム内でその対象となるのは、上述の数十銘柄にほぼ限られていました。今日でもETF内で、直接ビットコインへの大きなエクスポージャーを提供することはできないのですが、最近の規制上の変更により、ETFによってビットコインの先物取引契約が購入できるようになりました。ビットコイン先物取引は、ビットコイン価格に間接的にアクセスできるデリバティブ商品です。Global Xの見解では、この規制上の変更は、具体化されれば投資エコシステムにおける大きな恩恵につながり、ブロックチェーンやデジタル資産といったテーマへの投資範囲を拡大させるユニークな機会を提供してくれるものです。

表示されているパフォーマンスは過去の実績であり、将来の成果を保証するものではありません。指数のリターンは説明のみを目的としており、ファンドの実際のパフォーマンスを表すものではありません。また、全ての予測が実現するとの保証はありません。

先物取引契約とは、名目元本額、期日、決済方法などが標準化された条件で指定されている上場デリバティブ商品契約です。例えば、ビットコイン先物取引契約は、5本のビットコイン取引が、それぞれ限月の最終金曜日に期日を迎える、といったものです。多くの商品先物取引、例えば原油の場合には樽に入った原油が契約期日に買い手に渡されるといったこととは異なり、ビットコイン先物取引は差金決済される商品です。契約期日に、ビットコイン先物取引はビットコインの直物価格に収束するものと予測されていますが、この収束価格が上昇したか下落したかによって、現金の支払が買い手から売り手に対して行われるのか、またはその逆となるのかが決まります。

ビットコイン先物取引は、ビットコイン・ブロックチェーンそのものの複雑さを回避しつつ、ビットコインへの間接的なエクスポージャーをもたらすものです。投資家はビットコイン・ウォレットを作成する必要はなく、またプライベート・キーを保管する手間や、ブロックチェーンへの取引を公表する必要もありません。先物取引へのETF投資を行った場合、エンドバイヤーにとっては、デジタル通貨で直接取引を行う際の租税に関する複雑さを緩和することになります。総じて言えば、ビットコイン先物取引は、従来の金融システムの範疇にとどまることの利便性を維持しつつも、ビットコインへの有効なアクセスポイントとなり得るもの、といえます。

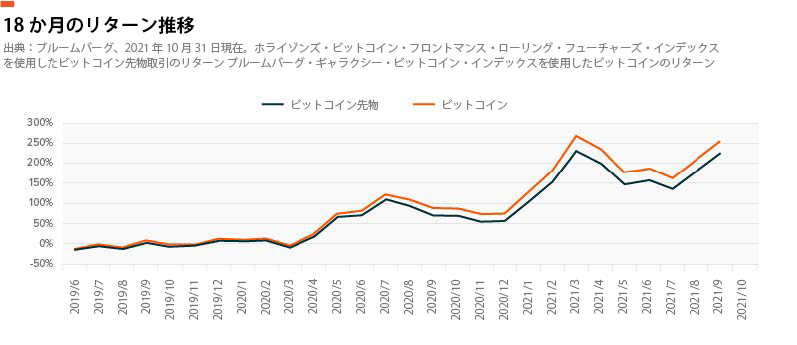

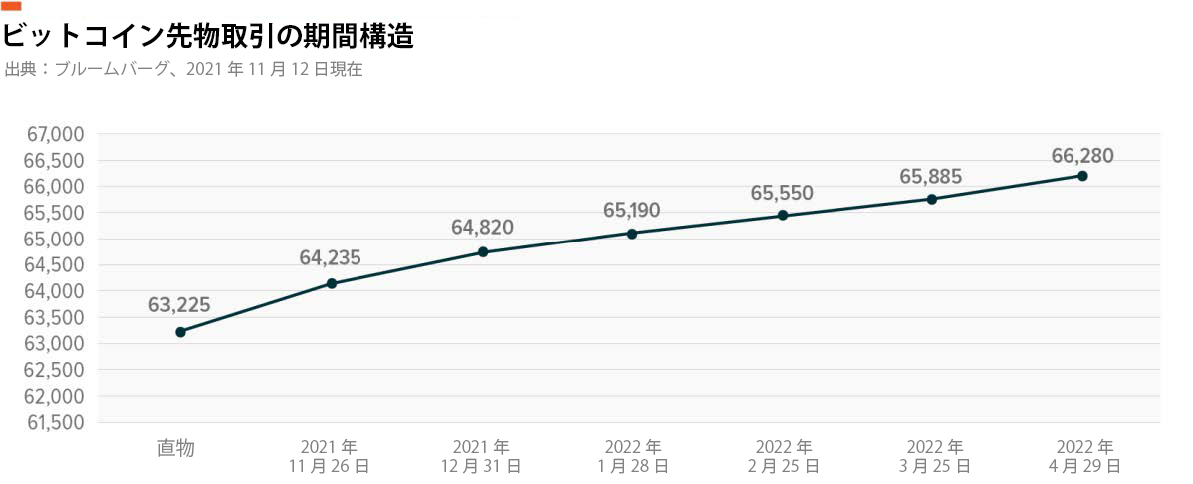

一方、この利便性はコストを伴うものでもあります。ビットコイン先物取引は、伝統的にコンタンゴの状態で取引されてきました。つまり、期間が長ければ長いほど、直物価格より高く取引されてきたということです。このようなビットコイン先物取引の動きは、概ね2つの主要因によるものです。1つは、先物取引を通して得られるレバレッジのかかったエクスポージャーに対する需要です。もう1つは、ビットコイン直物をビットコイン先物取引(ショート・ポジション)の証拠金にできないことです。つまり、先物ポジションとビットコインそのものの裁定取引は資金効率が悪いということです。保有期間を通して期間構造の形が一定であるとすれば、コンタンゴ取引の先物ポジションは先物曲線を押し下げ、プレミアム価格の分だけアンダーパフォームすることになります。これはロール・コストと呼ばれ、これによってビットコイン先物取引は取引開始以降、一般的にビットコイン直物に対してアンダーパフォームするものとされています。2021年10月において、期近先物取引のロール取引を1年間行った場合のリターンは325%となりますが、これは直物ビットコインの361%に対してアンダーパフォームしています。これは先物取引において、この期間中に発生するロール・コストによるものです。1

Global Xの見解では、ビットコインへの投資は、金投資がより売買しやすい形となったものと言ってもいいでしょう。金は供給量が限られた資産で、換金できる価値についての合意が存在する利用者の実体的なネットワークがあり、ある単一のエンティティだけでコントロールできるものではありません。ビットコインは、その特長である取引における透明性と非集中型の管理構造によって、現在の極端なまでの金融・財政の緩和政策下にある経済環境において、投資家から大きな関心を得ています。多くの投資家は、ビットコインは上記で述べた特質によって、魅力あるインフレヘッジ商品になり得ると考えています。さらに、ビットコインがこれまで、株価や債券価格とほとんど相関性もなく、プラスのリターンを生み出してきた推移は極めて特異なものであり、これによって従来の投資ポートフォリオの効果を改善させられると考えられます。ビットコインの金融システムにおけるプレゼンスが拡大を続ける中、これまでのような相関性のプロファイルを今後も維持できるかどうかはまだわかりませんが、このような特質は機関投資家の関心を引き付けており、多くのヘッジファンド、寄付基金、あるいは年金ファンドさえも最近ではビットコインへの投資を行っています。