インフラ開発:イノベーションに向けて整備が進む

本稿は、グローバルXの代表的リサーチプロジェクトCharting Disruptionの中で取り上げた主要なテーマをさらに掘り下げるシリーズの1つです。

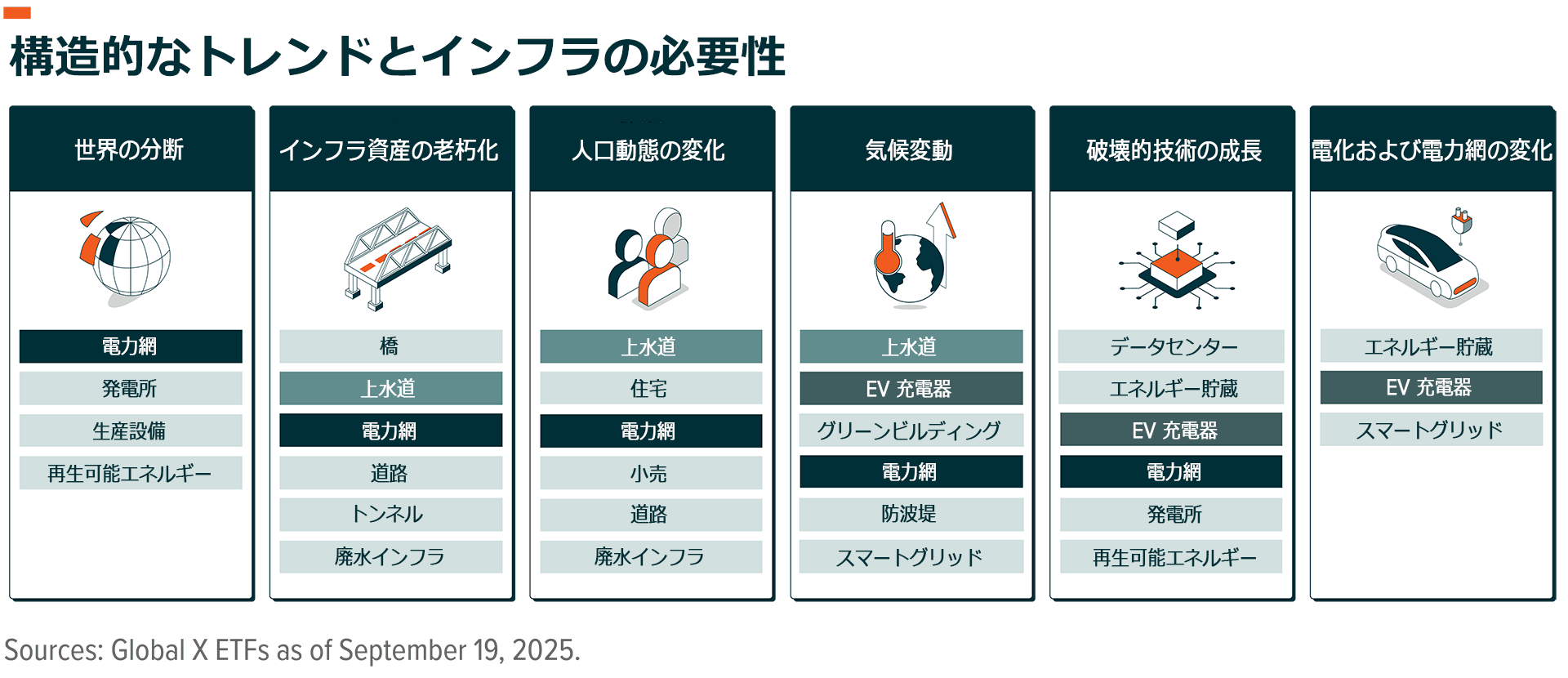

インフラ開発の機会は、複数の強力な追い風を受けて世界的に拡大しています。例えば、世界の分断が進む中で、国内での発電や製造が重視されるようになり、新たな電力網インフラや生産設備の必要性が生じています。インフラ資産の老朽化は、先進国が直面する大きな課題であり、必要不可欠なネットワークの修復や建て替えが必須となります。一方、新興国では、都市人口の増加に対応するための新たなインフラが必要とされています。同時に、AI、電気自動車、再生可能エネルギーといった破壊的技術を導入するためには、データセンターなどのサポートインフラの大規模な整備が必要です。

2026年に向けて、こうした動向は、世界中で建設関連の資材、設備、サービスを提供する企業に大きな機会をもたらす見込みです。

重要なポイント

- インフラ開発は、世界中で様々な追い風の中心にあり、2040年までに106兆ドル(約1.6京円)の投資が必要になる可能性があります1。

- 米国はインフラ更新の主要市場であり、戦略的産業のリショアリング(国内回帰)が長期的な追い風を強める一因となっています。

- 多くのインフラ資産分野が悪い状態にある米国をはじめ、世界中でインフラ資産の老朽化が新たなインフラ投資の機会を引き続きもたらす見込みです2。

世界的な需要増加に伴い、多額のインフラ投資が必要

インフラは、世界経済を一変させるようなほぼすべての大きな構造的変化の中心にあります。例えばAIの発展は、データセンターや電力網インフラをいかに迅速に構築できるかに大きく依存しています。また、EVが広く普及するためには、充電システムと、それを支える電力網インフラが必要です。一方、貿易摩擦が激化する中、各国はAIチップやEV用バッテリーなどの戦略的テクノロジーの国内生産の拡大を急いでいます。

さらに、気候変動の影響を緩和しながら、より大規模でより多くの都市人口を支えるには、近代化された電力網、上水道、住宅など、膨大な量のインフラが必要です。2050年までに世界各国で必要になる建物の約半分が、まだ建設されていないと推計されています3。

世界のインフラのニーズを満たすために、2040年までに総額106兆ドル(約1.6京円)の投資が必要になるでしょう4。交通・物流インフラでは、36兆ドルと最も多額の投資が見込まれます。エネルギー・電力インフラには推定23兆ドル、データセンターなどのデジタルインフラには約20兆ドル(3,000兆円)が必要になる可能性があります5。また、学校、医療施設、住宅を含む社会インフラや、廃棄物・水、農業、防衛関連のインフラにも、数兆ドル規模の投資が必要になるでしょう6。

世界の分断は米国の生産設備の新たな開発の機会

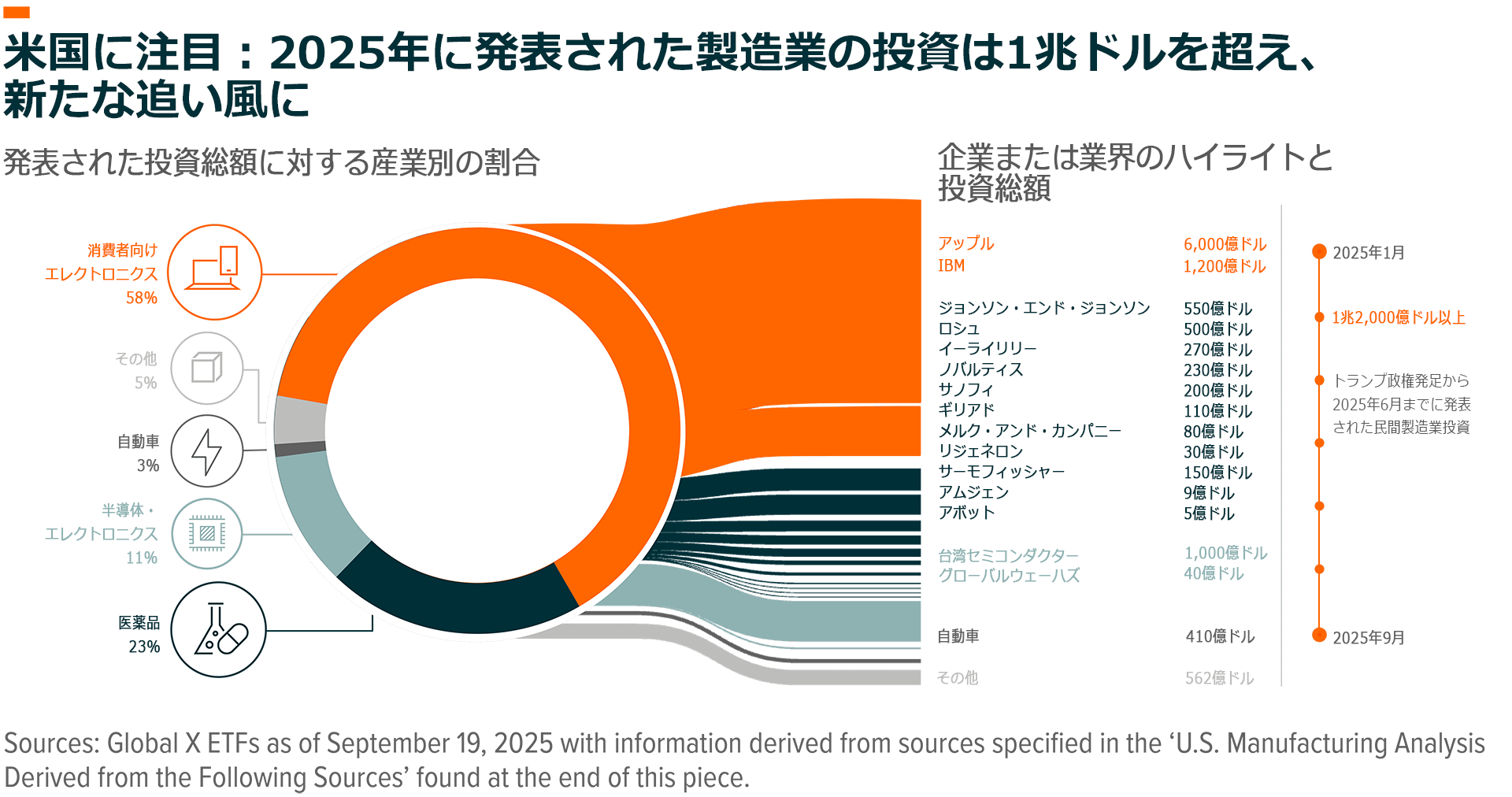

貿易の分断がインフラ開発を後押しする傾向は、特に米国で顕著に見られます。2期目のトランプ政権が発足してからわずか8か月で、米国内の製造拠点を拡大するために企業が発表した投資の規模は1兆2,500億ドル(190兆円)近くにのぼりました7。この傾向の背景にある主な要因は、地政学的緊張の高まりと連邦政策の変化であり、中でもトランプ政権による大規模な関税制度の導入が大きく影響しています。

投資計画の発表は様々な業界にわたっていますが、計画パイプラインの多くは戦略的分野に集中しています。最も投資額が大きいのは消費者向けエレクトロニクス分野で、7,000億ドル以上の米国での投資が発表されましたが、この分野はわずか2社に集中しています8。製薬分野への投資は、米国内外の製薬会社による18件の発表で総額2,900億ドルに達しています。半導体メーカーは、発表された投資計画の11%を占めており、2025年より前に発表済みの3,000億ドルに加えて、さらに1,340億ドルを投資する計画です9,10。

2025年7月時点で、製造業への建設支出は米国の民間建設支出全体の15%弱を占め、2021年1月から2.5倍に増加しました11,12。2025年中の相次ぐ投資計画を受けて、今後、建設支出に占める製造業の割合が中長期的に押し上げられる可能性があるとグローバルXは考えています。

インフラの老朽化は米国を含む先進国共通の懸念事項

何十年も前の資産は経済成長を遅らせ、破壊的技術の導入の妨げとなる可能性があります。例えば、電力は経済的、社会的進歩に不可欠だと考えられるにもかかわらず、資金不足により電力網が時代遅れになっていることがよくあります13。日本では送電インフラの3分の2以上が20年以上経過しています。また、米国の送電インフラのほぼ半分、および欧州連合の資産の40%以上も、20年以上前のものです14。

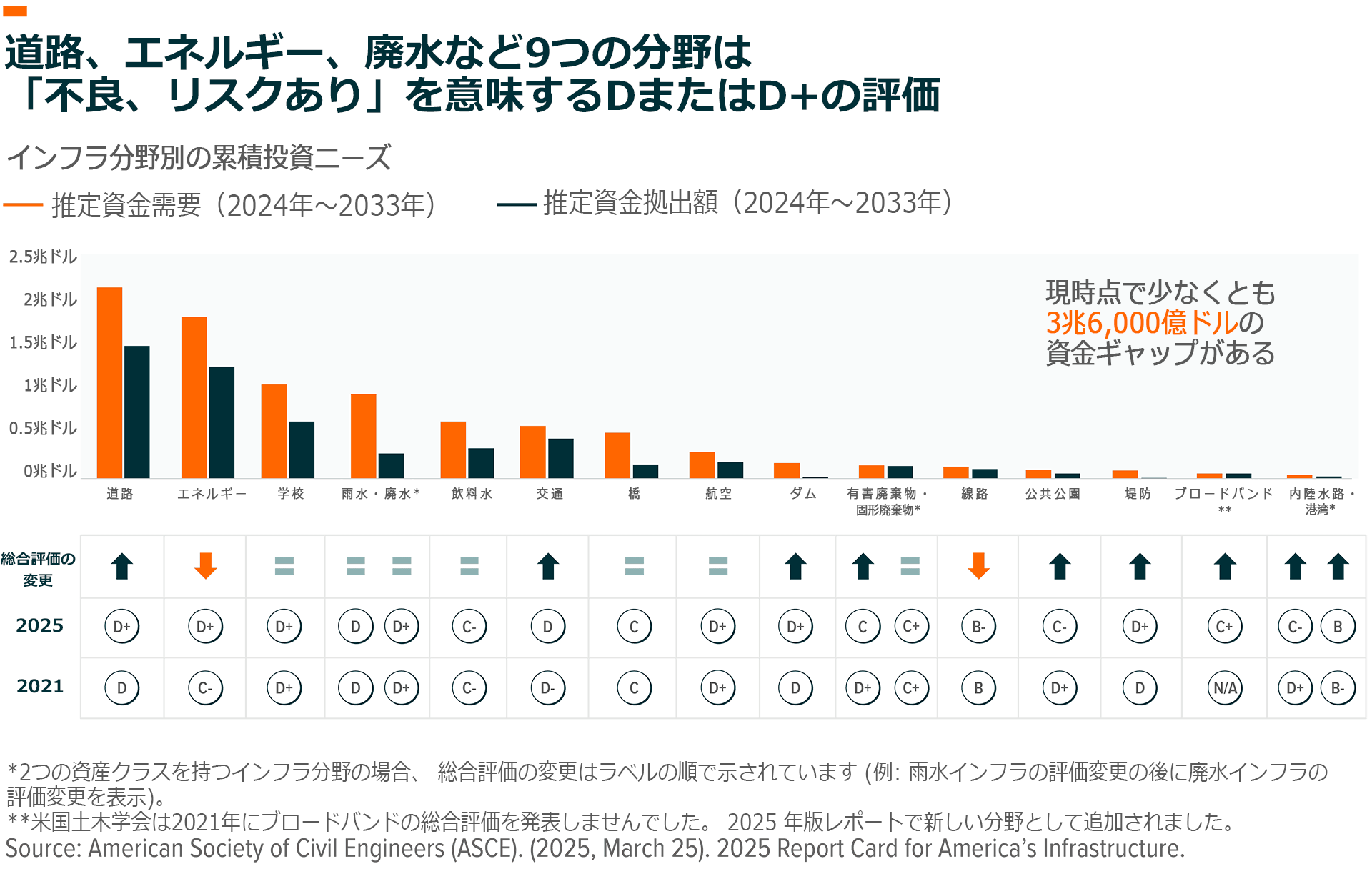

米国の場合、インフラが不十分な状況は電力網以外にも及んでいます。過去4年間で資金拠出が増加したにもかかわらず、米国土木学会は米国全体のインフラに関する総合評価を2021年の「C-」から2025年に「C」に引き上げるにとどまりました15。評価対象の分野の半分が、「不良、リスクあり」を意味するDまたはD+の評価を受けました。この評価は、こういった全国的システムがやや良好~不良の状態にあり、「大半が標準未満で、多くの資産が耐用年数の終わりに近づいている」ことを意味します16。

インフラの質を改善するには、2024年から2033年までに米国だけでも9兆1,000億ドル(1,400兆円)の投資が必要になります。5兆ドル以上の資金がすでに割り当て済みですが、数兆ドル規模の投資ギャップがあり、公共および民間の追加支出で不足分を埋め合わせる必要があります17。同様に、欧州連合では、2040年までのインフラ開発ニーズの予想と発表済みの資金拠出額を考え合わせると、2兆ドルのインフラ投資ギャップがあります18。

結論:公共投資と民間投資の急増でインフラ再興の可能性

世界のインフラ開発は、今後の経済にとってますます重要になっています。AIなどの破壊的技術の導入、戦略的サプライチェーンのリショアリング、都市人口の増加はすべて、それを支えるインフラをどれだけ迅速に構築できるかにかかっています。こうした需要の高まりに伴い、インフラ開発のバリューチェーン全体にわたり企業や投資家にとってもチャンスが広がる可能性があります。

関連ETF

関連商品へのリンク先はこちら:

2847 - グローバルX 新成長インフラ-日本株式 ETF