インフレクション・ポイント:いざという時に:重商主義回帰下の投資戦略

市場は一般的に、地政学的な出来事の影響を比較的早く織り込んだ後、短期的な影響から目をそらして将来に目を向けがちです1。世界大戦や冷戦、核戦争危機があっても世界経済は成長と進化を続けてきました。そして市場も、それに応じて反応してきました。

現在、投資家が抱える大きな疑問は、イラン紛争が既存の経済トレンドを変えるのか、経済活動を停滞させるのか、投資家を混乱させるのか、あるいはそれらの組み合わせをもたらすのかという点です。イラン紛争開始前の米国経済は、関税ショックを概ね吸収し、比較的健全な軌道に乗りつつありました2。世界経済全体も、過熱でも冷え込みでもない、「ちょうどよい温度感」にあるように見えていました。

しかし、現在、大きな地政学的変化が起きています。以下では、ミュージカル「ハミルトン」でのジョージ3世(米国独立戦争当時の英国の支配権維持を象徴する国王)の歌も借用しながら説明することにします。国際関係は、各国があらゆる政策手段を通じて経済力の向上に注力した、かつての重商主義体制にますます似てきています。同時に、冷戦終結後の1990年代における一極支配による平和の配当は過去のものとなり、各国が軍事費を急速に積み増しながら、より分散的な抑止体制へと移行しているように見えます。そのため、投資家は新たな地政学環境のもとで、世界を渡り歩く道を探らなければなりません。

重要なポイント

- イラン紛争は現在のところ、米国の主要な経済動向を混乱させるほどではないようですが、原材料コストの上昇は消費と企業投資を抑制する可能性があります。

- 企業業績と経済成長の見通しは、イラン紛争が始まって以降、実際には改善しており、ファンダメンタルズ予想と市場動向の間には顕著な乖離があります。

- 軍事行動が速やかに終息した場合、安心感から相場が上昇する可能性がありますが、先行き不透明感を踏まえるならば、市場全体よりリスク(ベータ)の低い構造的成長テーマや、売られ過ぎとみられる領域への投資妙味が高いと考えられます。

この先に何が起きうるのか

今後の展開としては、ホルムズ海峡の封鎖状態が続く可能性もあれば、ある週には停戦交渉が進み、次の週には再び頓挫するといった不安定な推移も想定されます。外交的道筋は依然として不透明ですが、イランの戦略的資産が物理的にどの程度損なわれたかについては、より客観的な判断材料があります。

3月末時点で、イランのミサイル保有量の少なくとも1/3、そして生産能力の約90%が破壊されたとの情報が報告されています3。カーグ島などの戦略拠点を標的とした最終攻撃により、この能力はさらに低下した可能性があります。イラン政権が国外に軍事力を投射(イランの状況を考えるとミサイルやドローンを想定)する能力は、「エピック・フューリー(壮絶な怒り)作戦」以前と比べると大きく低下しているとみられ、地域の覇権国としてのイランの立場は危うくなっています4。

軍事作戦上の標的はイランでしたが、戦略的な標的はロシアと中国だったという点は認識しておく必要があります。トランプ政権は、原油価格を引き下げることでロシアに圧力をかけ、ウクライナ問題での合意を迫ろうとしましたが、その後方針を転換し、ドローンやその他の兵器の主要供給元を断つという手段に出ました5。

中国に対するメッセージには、2つの意味があったと考えられます。昨年、中国政府は、重要鉱物の米国への供給を短期間停止すると決定しましたが、ホルムズ海峡の閉鎖は、中国もサプライチェーン上の弱点を抱えていることを思い起こさせるものとなりました6。米国は第二次世界大戦以来、中国のエネルギー供給に不可欠な航行の自由を保証してきましたが、その恩恵は今、危うくなっています。第2のメッセージは、米国は中国が代理勢力への武器供給を停止することを望んでいるということです。しかし、このシグナルは裏目に出たようで、中国はイランへの軍事支援を強化し、南シナ海で大規模な軍事演習を予定しています7。

軍事的な基準では、この作戦は成功したように見え、イラン国内に残っている戦略的攻撃目標はおそらく非常に少なくなっています。言い換えれば、米国とイスラエルは、政権交代を除くとやるべきことがあまり残っていないため、作戦を終わらせる道を探っています。

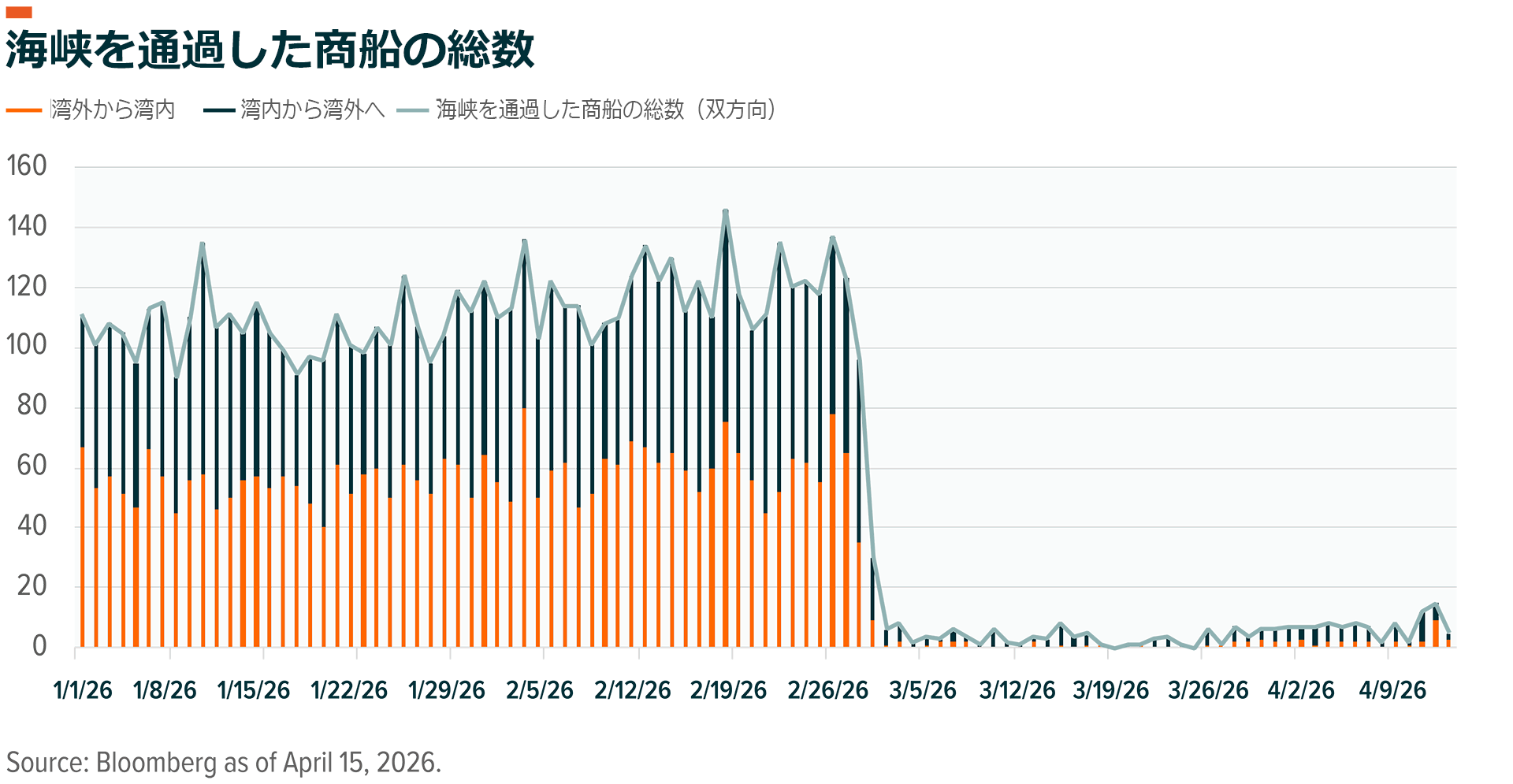

問題は、米国が戦略的勝利のように見える出口を見つけられるかどうかです。イランは交渉でかなり頑固な態度を崩しておらず、トランプ大統領に粘り勝つと断言しています。イランの10項目計画はすべての当事者が面目を保てる方法なのかもしれませんが、公表された条件は米国にとって理想的な終結とは懸け離れたものです8。この間に、イランは交渉の進展につれてホルムズ海峡を一時的に開放し、その後閉鎖しました。輸送量は通常の10%にとどまり、1日当たり20億ドル(約3,200億円)あった原油の流れのほんの一部しか世界市場に届いていません9。もちろん、他の資源も制約されています。

恒久的な停戦に到達するという課題は、イラン国内の派閥対立によって複雑化しています。幹部を失ったことで神権政治体制とイラン革命防衛隊(IRGC)が弱体化し、政治家たちは外部当事者と交渉する権限を獲得しましたが、発言の統一性を欠いています。神権政治体制側が外務省を掌握している可能性が高く、IRGCは国内経済を依然として支配しています。一方、政治家たちは対外交渉を通じて自分たちの立場を高めようと努めています。

加えて、イランは軍隊を31の自律的な戦闘司令部へと再編し、「分散された指揮系統による抑止(防衛)体制」を目指しています10。そのため、誰が周辺国にミサイルを発射し、ホルムズ海峡を封鎖しているのかを特定するのが難しい状況です。

世界の大国は常に国境を押し広げようとしていますが、地政学的秩序が真に変化することはめったになく、米国が依然として世界的に戦力を展開できる唯一の国です。紛争は終わりに近づいている可能性が高いですが、イランがホルムズ海峡の支配権を収益化することができ、中国が軍事的駆け引きを続けるなら、米国が戦略的勝利を手に入れるのは難しいかもしれません。

市場は再び回復するだろう

それでも米国経済は、こうした地政学的混乱に対し冷静に対処できる状況にあると考えられます。経済は年初からかなり堅調で、グローバルXの予想通り、成長見通しは3年連続で上方修正されました11。

とはいえ、雇用の伸びは低調です。また、インフレ率は2000年以降のトレンドをわずかに上回ったままです12。市場はFRBの次の利下げ時期を2027年半ばまで先送りすると見込んでいます。債務の延滞率は上昇しており、プライベート資本市場でも問題が生じつつあります。それでも、2025年末の前年比名目成長率は持続的な消費と企業投資に牽引されて堅調でした13。

イラン紛争の開始以来、インフレ懸念がニュースの中心となっています。エネルギー価格の上昇はコストを押し上げる可能性がありますが、最新の報告によればインフレ圧力はかなり抑制されています14。むしろ警戒すべきは、エネルギー関連を除く分野での個人消費の減少し、成長が鈍化する需要破壊のリスクや、企業の設備投資の抑制リスクかもしれません。

もう一つのリスクは、企業が現在の投資水準を維持するものの、投資収益率を高めるプロジェクトから耐性(レジリエンス)に焦点を当てたプロジェクトに資金を再配分することです。例えば、企業は利益率を向上させる自動化プロジェクトから、さらなるショックに備えるためのサプライチェーンの多様化へとリソースを移す可能性があります。現在の決算シーズンでの企業からの情報発信を通じて、こういった傾向に関する知見が得られるかもしれません。

イラン紛争の影響は最新の経済指標に表れ始めているものの、将来の見通しは依然としてかなり楽観的ですし、「かなり」という表現では控えめすぎるかもしれません。

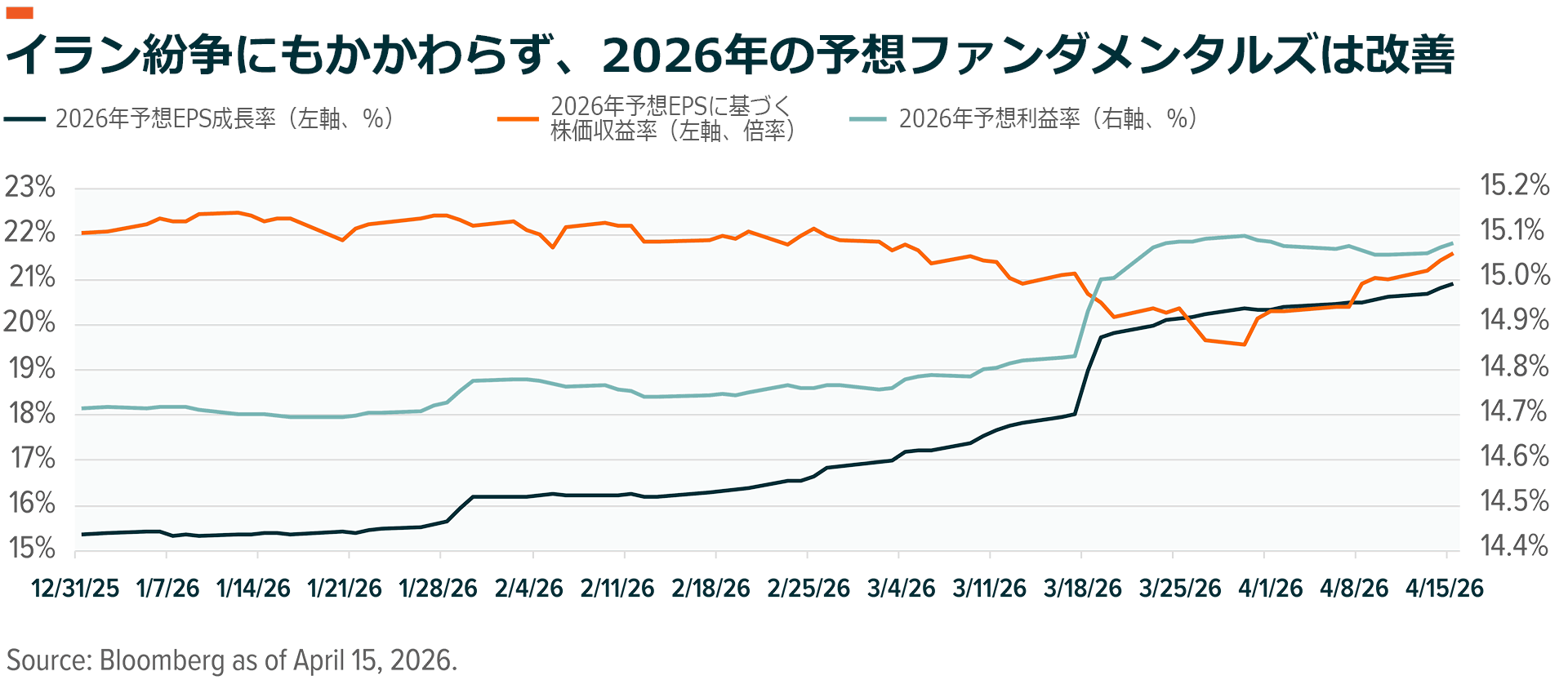

S&P500構成企業の2026年のEPS成長率のコンセンサス予想は年初時点で16%でしたが15、4月中旬には21%に上方修正されました。エネルギー価格の上昇で原材料コストが上昇する可能性があるにもかかわらず、利益率の予測は14%から15%に引き上げられました16。イラン紛争の発生から最初の6週間で市場は最大8%下落し、実現ボラティリティは13から18に跳ね上がりましたが17、S&P500はこの下落分を回復し、史上最高値を更新しました。しかし、業績予想の上方修正よりも、ニュースに反応して価格は大きく変動しています。

ニュースを受けた市場の狼狽とコンセンサス予想の間の乖離にはやや当惑させられます。市場はこの矛盾を無視して楽観的な見通しを受け入れるべきなのか、または、企業が直面する課題を反映するほど迅速にコンセンサス予想が修正されていないかのどちらかです。EPSの伸び率が22%となれば、コロナ禍明けの2021年の回復期を除けば2018年以来の高水準となります。1991年以降で利益の伸び率が20%を超えたのは今回を含めわずか7回しかなく18、今回以外のほとんどの場合では景気後退の後に起きています。したがって、並外れたレベルの回復力と収益性の両方を市場が織り込みつつあるように見えます。

インフレはさほど利益水準に影響を及ぼさない可能性があります。2022年には、企業は20%近いインフレに直面し、2025年には関税引き上げ見通しに対処する必要がありましたが19、いずれの場合も、企業は業績予想を据え置き、期待に応え、過去最高に近い利益率を達成しました。過去数週間のエネルギー価格の小幅な上昇に伴うインフレ加速は、決算に向けた大きなリスク要因とは見なされていないようです。

想定内のリスクを踏まえた投資アプローチ

需要の急減に伴う変動性やリスクはさておき、市場は急上昇する可能性があります。もし妥当な和解が成立し、地政学的緊張が和らげば、S&P500は2026年初めの株価収益率や現在の業績予想を踏まえると、S&P500は7,300ポイントを容易に突破する可能性があります20。とはいえ、今は投資戦略を絞り込む時期かもしれません。

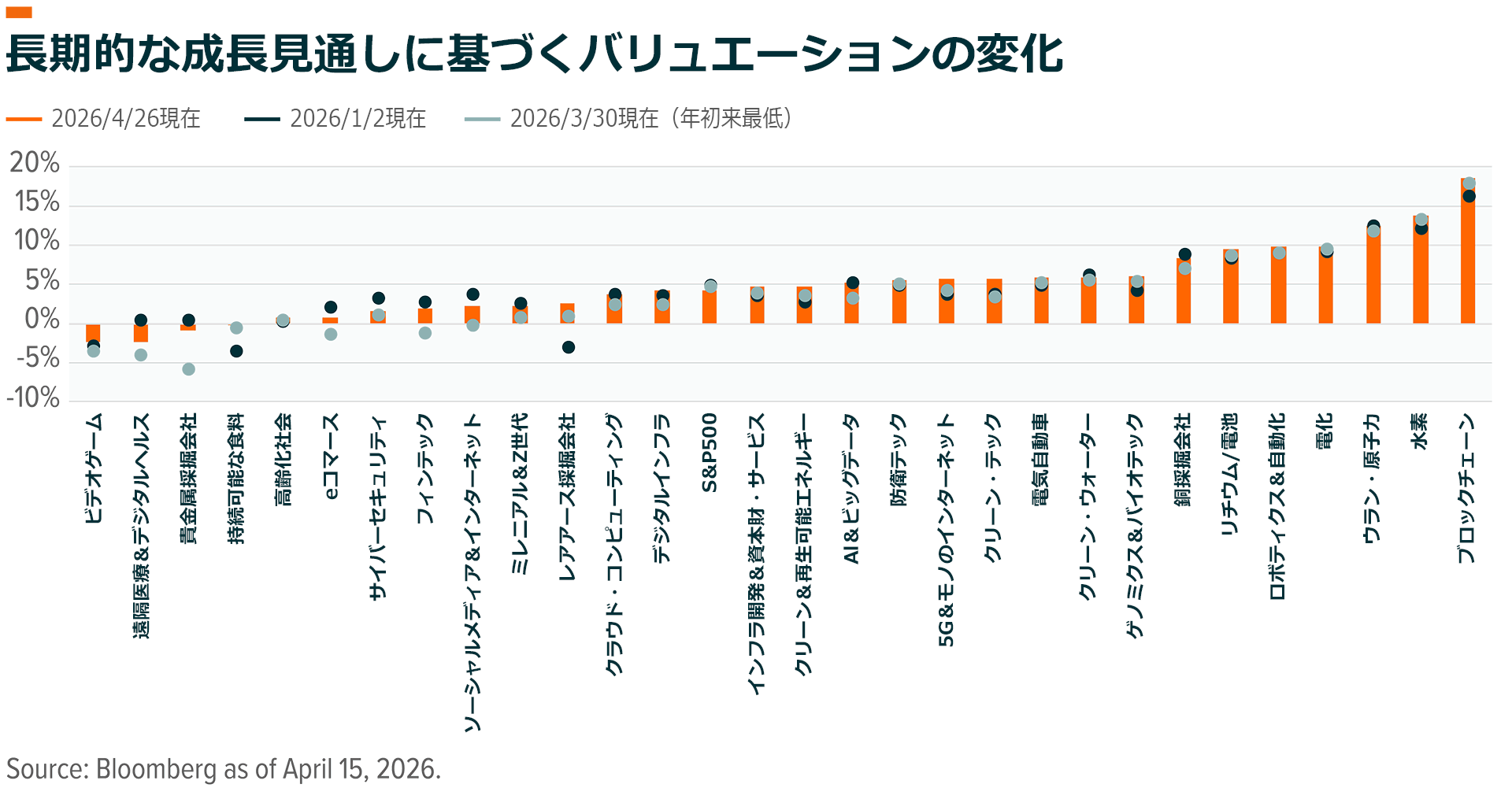

長期的な追い風が強く、かつ市場全体よりも一般的にボラティリティが低いテーマに投資すれば、市場へのエクスポージャーを確保しつつ、日々の変動リスクを管理できる可能性があります。防衛テックはその典型例です。防衛費は通常、安定しているため、関連企業のベータは一般的に低くなります21。最近になって、2026会計年度の米国の国防予算が初めて1兆ドル(約160兆円)に達するという大きな変化が支出面で起きました。この変化は始まりに過ぎないかもしれません22。米政権は2027会計年度に1.5兆ドル(約240兆円)の国防予算を要求しており、イラン紛争や中国の威嚇を背景に、これが可決される可能性が高まっています。加えて、イラン紛争は2,000億ドル(約32兆円)の追加予算が充てられる可能性が高く、来年度の国防予算は1.7兆ドル(約270兆円)に達する見込みで、これが関連企業の収益を大幅に増加させる一因となるでしょう23。

データセンターは、長期的な追い風が強く、比較的安定したキャッシュフローが見込めるもう一つのテーマであり、市場が不安定な状況下でも役立つ可能性があります。データ・プラットフォームの変更はコストと時間がかかる可能性があるため、継続課金型のビジネスモデルはかなり安定したキャッシュフローを創出します24。また、加えて、AIインフラの拡充においては、ストレージとメモリの確保がボトルネックになり得るとの見方もあります25。既存のデータセンターの所有者や運営業者は、コンピューティングやストレージ、メモリの能力を既に保有しており、供給不足が発生した場合には、価格決定力の強化という恩恵を受ける可能性があります。

米国の電化というテーマも堅実な長期的テーマで、関連企業のベータは一般的に市場よりも低くなっています。AIと自動化の導入が進むにつれてエネルギー需要も増加していますが、米国では送電網やクリーン・エネルギーへの投資が不十分です。トランプ大統領は一般教書演説の中でテック企業に対し、電力需要を自前で賄うように呼びかけました26。これらの電力需要に関しては原子力や天然ガスが電力源になるとみられ、電力供給会社やエネルギー送電網の改善を支援する企業は引き続き多忙な状態が続きそうです。

検討に値する第2の投資戦略は、大きく売られた結果、成長余地に対してバリュエーションが相対的に魅力的になっているテーマへの選別投資です。サイバーセキュリティがその一例です27。新たなAIツールがソフトウェアのあり方を変えつつあります。企業が自社用にカスタマイズしたソフトウェアを自社開発できるようになるにつれ、自前での構築と製品購入の優劣関係は変化しています。しかし、大半の企業は独自のサイバーセキュリティ・ソフトウェアを開発する可能性が低く、既存のプロバイダーの多くは引き続き収益を維持できるはずです。

米国のエネルギー資産に関連する戦術的な機会も生じている可能性があります。今後数週間でホルムズ海峡が開放されるかどうかに関わらず、米国のエネルギー関連のインフラや開発事業は紛争前よりも現在の方が価値が高まっていると考えられます。世界のサプライチェーンに対するリスクが増大しているのに加え、米国は世界最大の石油・ガス輸出国です28。MLPが安定したキャッシュフローを有するエネルギー・インフラへのエクスポージャーを提供する一方、LNGの採掘や輸出も今後成長が加速する態勢にあるかもしれません。

関連ETF

関連商品へのリンク先はこちら: