インフレクション・ポイント:長期トレンドにおける循環的な論理構造

市場では同じ現象が繰り返されています。イランでの軍事作戦、2月の弱い雇用統計、成長率の下方修正、最近のソフトウェア株の急落はすべて個別の詳細な検討に値しますが、これらの事象は、現在市場で広がっている「循環的論理」を広く検証する機会でもあります。一般的な見方(コンセンサス)をあえて検証し直すことは、通常でも健全な行為ですが、特に前提が曖昧な議論が投資家にとって慎重な意思決定の手段になるというよりも、むしろ歪みとして作用し始めている場合には、なおさら重要だと考えられます。

本稿は、現状を特に分かりづらくしている3つの主張およびそれらの論理的な誤りの可能性について考察します。第一に、ノイズの多いマクロデータが景気サイクルと金利見通しに誤解を生み出しているということです1。第ニに、伝統的な景気循環株へのローテーションが進む中、テック企業の長期成長軌道に対する懸念が高まっているという見解です。しかしこの見方は、こうした景気敏感セクターが成長するためにはAIの導入が不可欠であるという事実を見落としています2。こういった心配をさらに増幅させているのは、AIへの投資によって会計上の問題が生じるのではないかという見解です。しかし、この見解は、ハイパースケーラー(大規模クラウド事業者)や先進的企業の強力なファンダメンタルズを踏まえれば、当てはまらないとグローバルXは考えています3。

重要なポイント

- 経済的、地政学的リスクが高まっていることから、今年前半の利下げの可能性は残っています。ただし観点を変えてみると、景気は堅調な前年比成長率とインフレ率の鈍化により全般的に好調な状態を維持しています。

- 景気循環株への市場ローテーションはファンダメンタルズによって支えられていますが、企業が高まる期待に応えるにはAIと自動化技術が欠かせないでしょう。

- AI投資の循環的性質に対する懸念は行き過ぎであり、テクノロジーの急速な成長と普及を見落としているように見えます。

マクロ経済の堂々巡り

最近のマクロ統計は明確な経済状況を示していません。インフレ率の上昇を伴う景気減速を示唆する一部のデータから、スタグフレーションに向かっているとの見方が高まっています。しかし、同じデータでは成長加速と物価安定を示唆していると真逆に解釈することもできます4。最も単純な説明が通常、最善の説明であるという「オッカムの剃刀」の原則に従い、グローバルXは経済統計が健全な経済を示していると引き続き考えており、過度に不安を煽る見方には与しません。

最近のデータ発表は主に3つのポイントにて歪められています。第一に、政府機関の閉鎖と公的支出の減少がGDP成長率を鈍化させましたが、状況は反転すると考えられます。第二に、経済統計報告の遅延が積み重なり、異なる期間での比較を余儀なくされましたが。しかし、この問題は徐々に解決しつつあります。第三に、2020年からのパンデミックによる歪みが、特に雇用に関して依然として問題となっています。

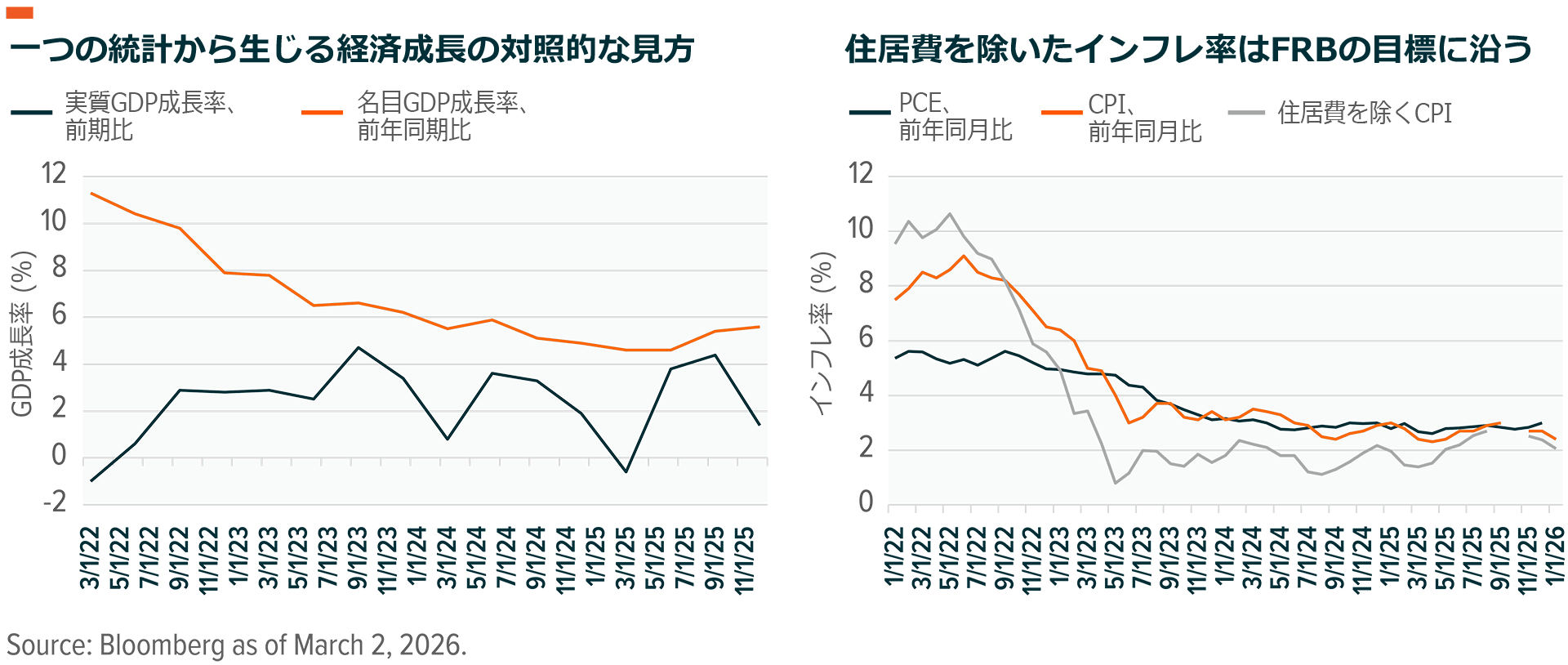

第4四半期の前期比GDP成長率は1.4%から0.7%に下方修正され、市場予想の2.0%を大幅に下回りました5。コンセンサス予想との差異は主として政府支出と輸出の減少によるもので、実質消費および投資はそれぞれ2.0%、3.3%の増加でした。インフレに関しては、FRB(連邦準備理事会)が重視する指標であるPCE(個人消費支出)物価指数は、1月に2.8%と予想を上回りました6。インフレの最大の要因は依然として住居費と光熱費であり、スタグフレーションを示唆している可能性があります。

観点を変えると、第4四半期に経済成長が加速したと主張することもできます。前年同期比では名目成長率は5.4%と、第3四半期の5.4%からわずかに改善しました7。消費は同5.0%増、非住宅投資は同7.9%増と、景気拡大期が続いていることを示唆しました。2月のCPIも異なる様相を示しています。総合CPIは2.5%でしたが、住居費を除いたCPIは2.1%と、FRBの目標をほぼ達成しました8。これらの結果を総合すると、経済は安定した物価の下で妥当なペースで拡大しています。

皮肉なことに、どちらの解釈をとってもFRBの姿勢は現状維持となります。低成長・高インフレのシナリオでは、FRBは物価の安定を懸念すべきです。高成長・低インフレのシナリオでは、金利をさらに引き下げる理由はありません。現時点では、2026年12月までに市場が織り込んでいる利下げは1回にとどまっています9。

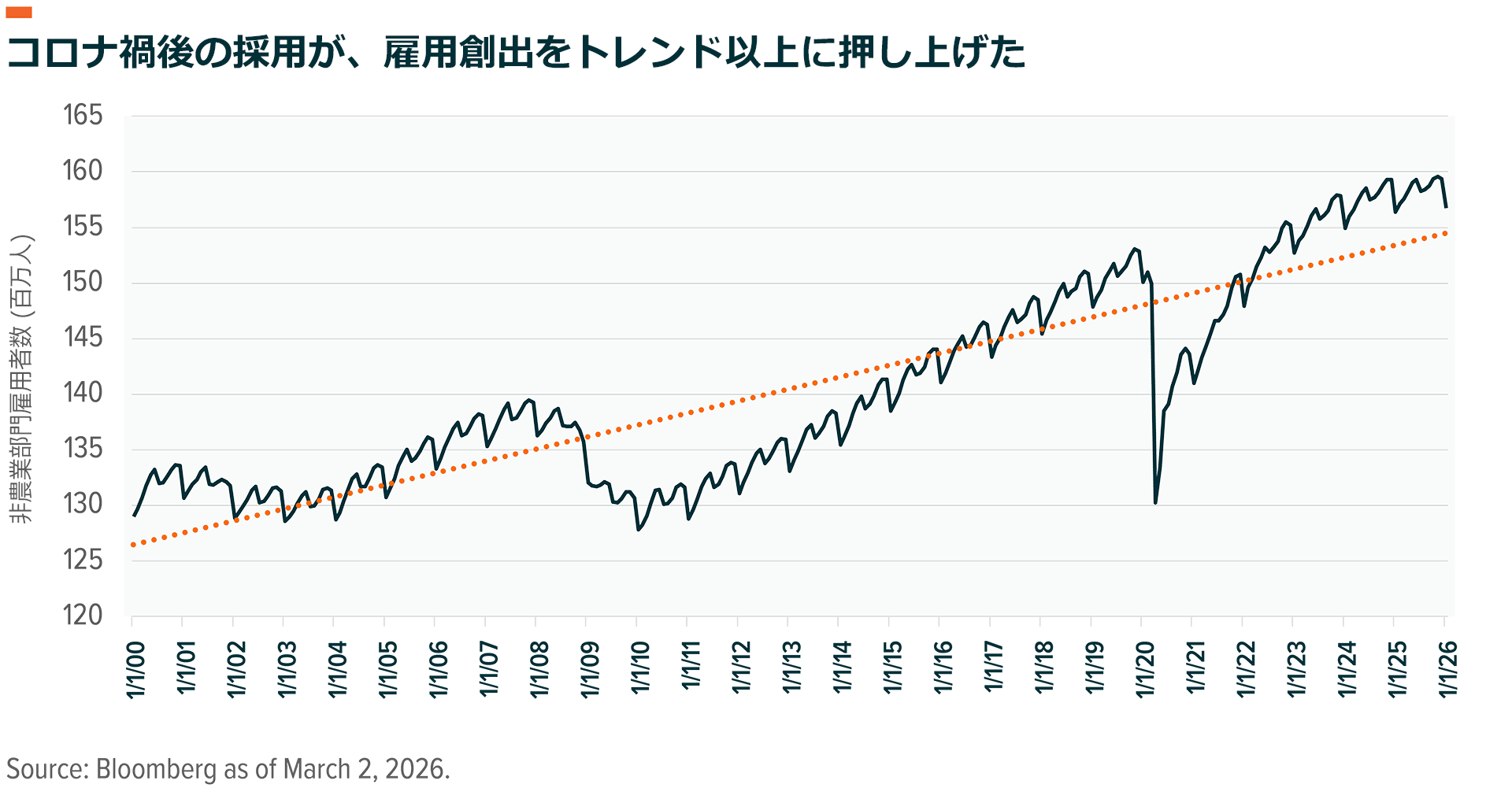

ただし、労働市場が変動要因となり、FRBを利下げに向かわせる可能性があります。雇用者数の伸びは何か月もトレンドを下回っており、2000年は月平均9万人の増加であったのに対し、2025年の増加は1.5万人にとどまりました10。この傾向は一見問題があるように見えるかもしれませんが、パンデミックによる歪みを考慮するとそれほど深刻な問題ではないと考えられます。コロナ禍での経済活動停止の間に米国経済は過去最速のペースで雇用を減らしましたが、その後の18か月間では過去最速のペースで雇用を取り戻しました。その結果、トレンドを上回る雇用が創出されました。

2月の雇用統計は予想を大幅に下回ったものの、現在の雇用の弱さは人員削減というよりも趨勢的水準に戻る適正化の動きであるといえます。医療業界での大規模なストライキと冬の異常な気象がデータを歪めた一方、輸送や製造、建設、情報、ビジネスサービスなど、ほぼすべての分野で雇用が減少しました11。住居費を除くCPIはFRBの目標に達していることから、FRBが予想よりも早く利下げを行う余地が生じています。

もう一つの複雑なファクターはイランでの軍事作戦で、石油供給ショックのリスクをもたらしています。この紛争が始まって以来、原油価格は30%以上上昇しました12。これほどの上昇は一時的なインフレ・リスクをもたらすため、FRBは政策金利を据え置く可能性がありますが、話はそれだけではありません。原油価格が急騰する場合、特に1か月に20%以上も上昇すると、一般的に雇用が打撃を受けます13。また、エネルギー・コストの上昇は、消費に回せる可処分所得の減少や企業投資を妨げる不確実性の増加をもたらすため、経済成長の重石となります。こうした労働市場と成長の双方に対する追加的なリスクは、インフレ圧力を相殺する可能性があり、その結果としてFRBが行動に踏み切る余地が生まれることも考えられます。

長期的な成長を基礎とする景気循環型ローテーション

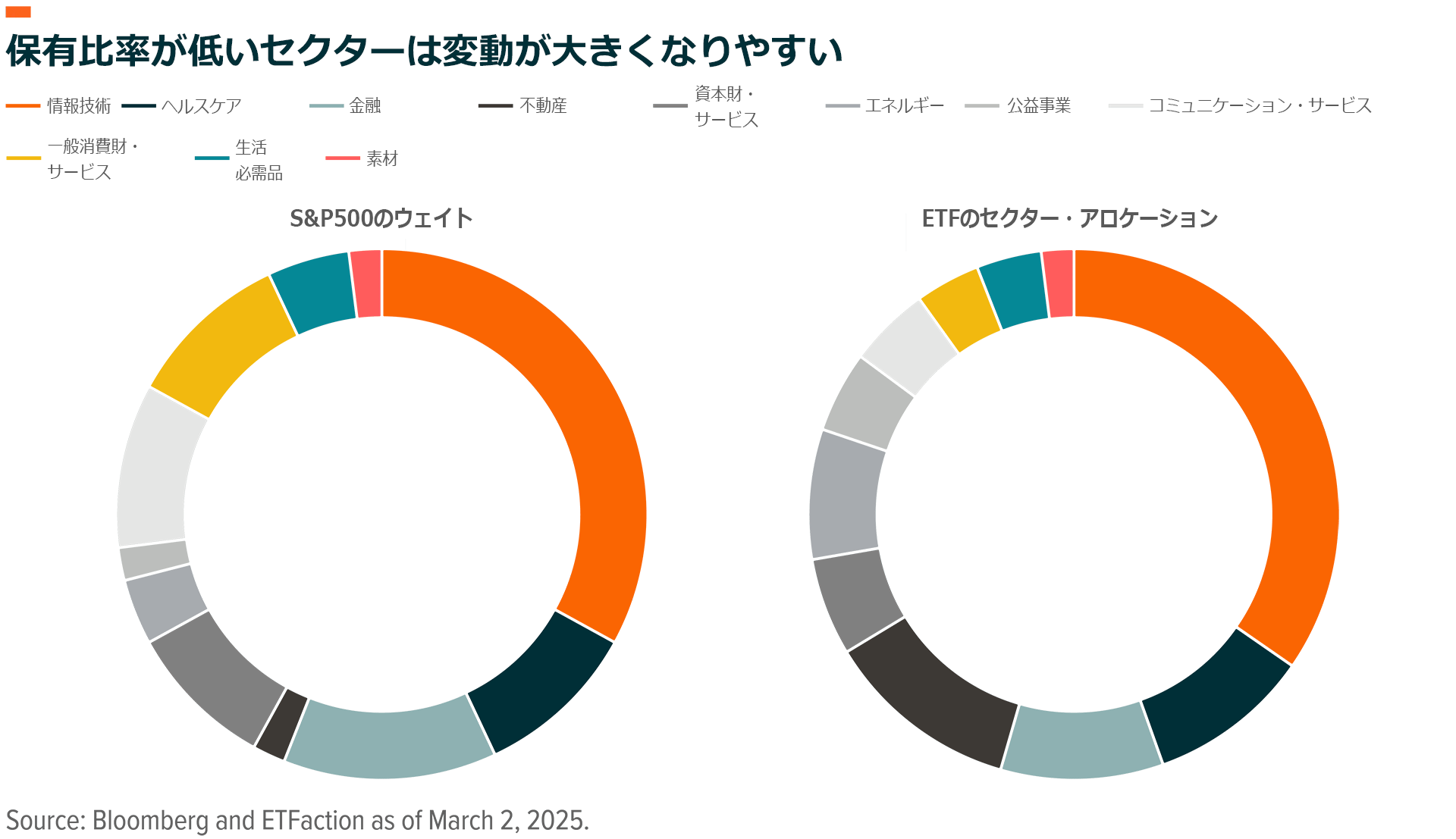

今年これまでの株式市場における最も重要なトレンドは、ローテーションの進行によって、指数全体では比較的落ち着いているにもかかわらず、勝ち組と負け組の間で大きなばらつきが見られることです。保有比率が低いセクター、その中でも指数に占めるウェイトが低いセクターでは、わずかな資金流入でも相場を大きく動かすことがあります。ETFのセクター別保有比率をS&P500のウェイトと比較すると、テクノロジーとヘルスケアの保有比率が他のセクターに比べて依然として高い状態にあります14。

今回のローテーションは、グロース(成長)株やモメンタム株からバリュー株やクオリティ株への典型的なファクター・スワップではなく、情報技術やコミュニケーション・サービスから資本財・サービスや素材などの伝統的な景気循環型セクターへの移行です15。皮肉にもこれらのセクターは密接に絡み合っており、伝統的に保守的な景気循環型企業の成功は最先端テクノロジーの導入の成功にますます依存するようになっています。

情報技術セクター、特にソフトウェア株の急落はAIによる破壊の懸念と結びついていますが、この破壊が実際に起きるかどうかはまだ分かりません。その点を措くとしても、景気循環株へのローテーションを説明することはさらに困難です。投資家は、伝統的に景気サイクルの初期や中期にパフォーマンスが良好なセクターを選ぶことでスタグフレーションや景気減速のリスクを回避しようとしているか、あるいはファンダメンタルズに従っているかのどちらかです。潜在意識のレベルであるとしても、後者が当てはまっているようにみえます。

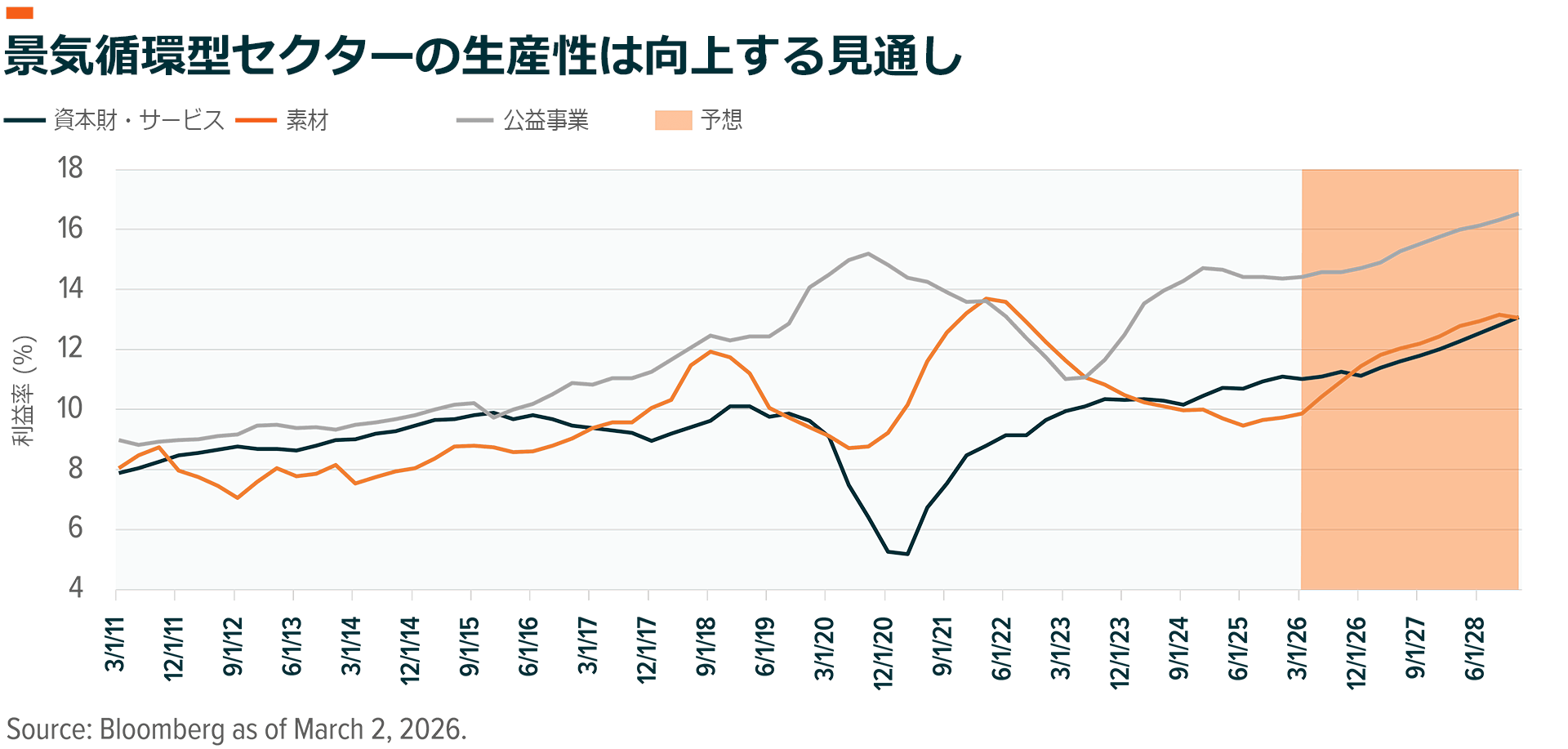

資本財・サービスや素材といった景気循環型セクターの売上高成長率と利益率は今後3年間で大幅に改善する見通しです。公益事業セクターまでもが注目を集めています。これらのセクターの今後3年間の予想成長率は今や2~3%高くなっています16。また、利益率は過去最高を更新する水準にまで上昇すると予想されています。

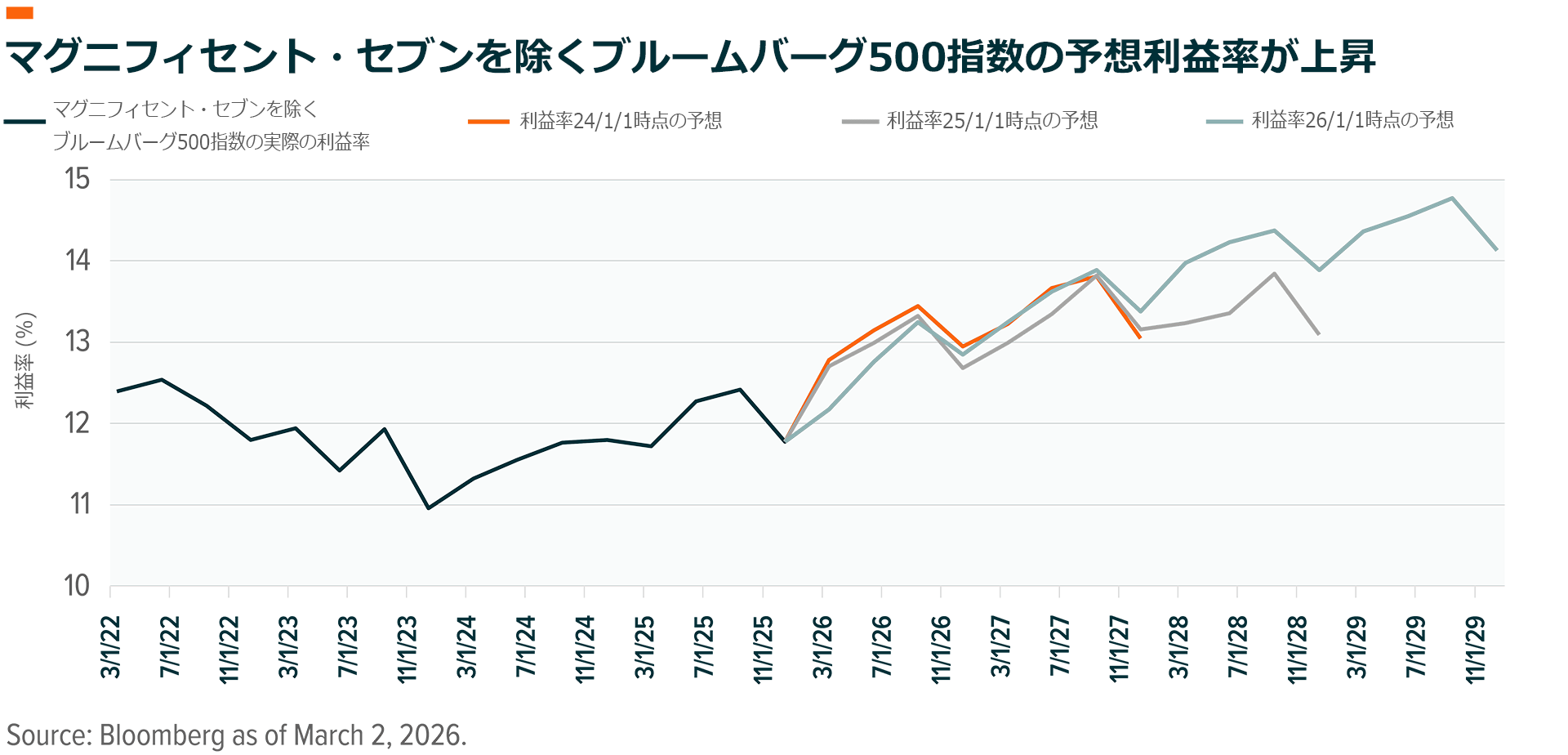

これは、グローバルXが過去2年間語ってきた経済の裾野拡大にほかなりません。留意すべきは、より多くの企業が自動化とAIの導入により生産性を向上させることです。他の産業の生産性向上にとって不可欠であるテクノロジー株の売却はこの相互依存関係を無視しています。マグニフィセント・セブンを除くブルームバーグ500(B500)指数構成銘柄の2026年の予想利益率は、AIによる効率化を分析に組み込むアナリストが増えたことで、2025年から2026年にかけて大幅に上昇しました17。景気敏感株がこの数字を達成するためには、AI企業が確実に成果を出す必要があります。

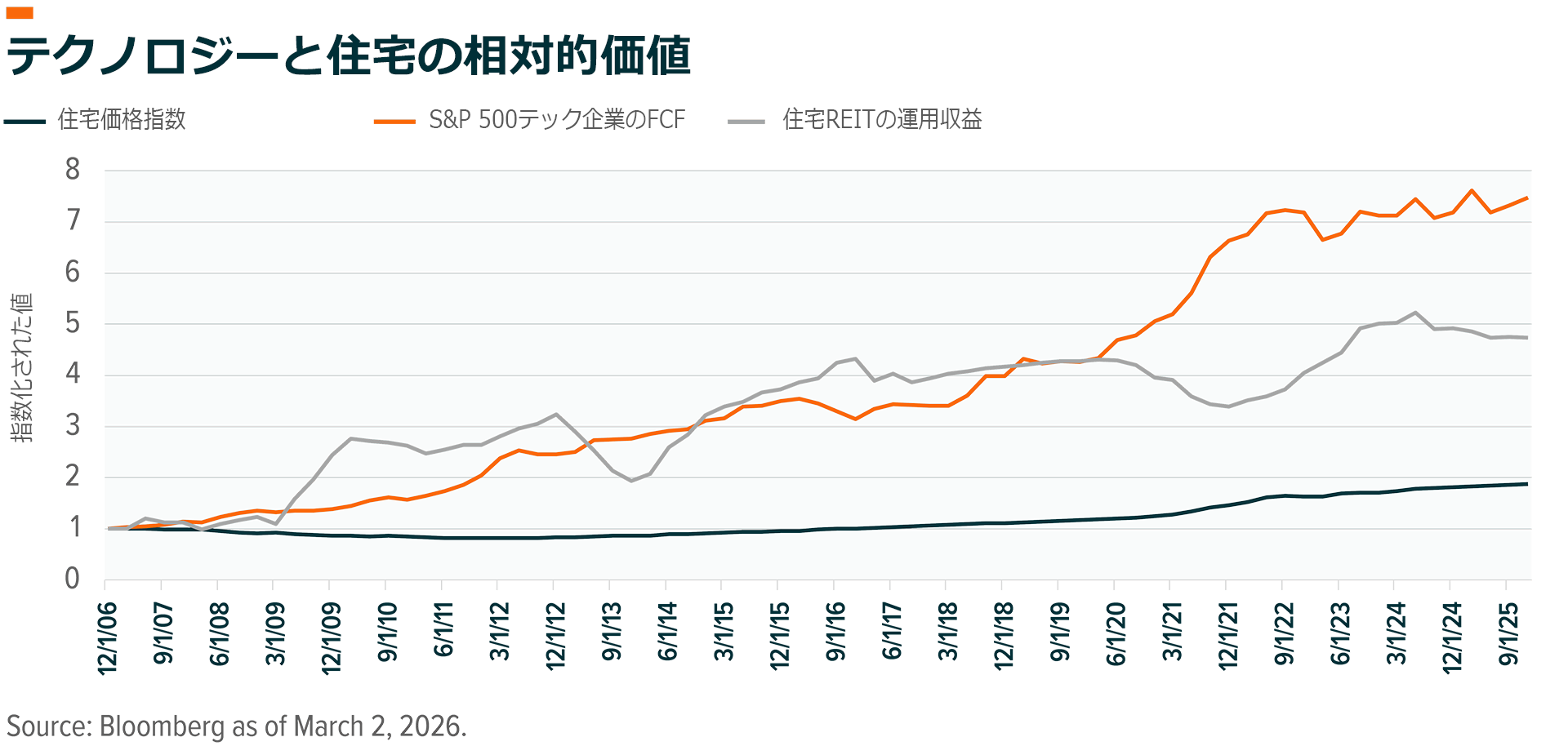

AI革命と実際の成長

AIエコシステムへの投資は依然として米国と世界経済の主要な成長エンジンです。ソフトウェアセクターは一時的に人気を失い、長期成長予測も下方修正されつつありますが、大規模な資本支出はインフラ、素材、公益事業などの関連セクターを引き続き押し上げています。2008年のリーマン・ショックを招いた住宅ローンの循環的性質に似て「すべての支出が砂上の楼閣である」という懸念が生じていますが18、グローバルXの見解ではこれはリンゴとオレンジを比較しているようなもので的外れです。

現在の懸念はベンチャー投資とベンダー・ファイナンス(ベンダーが顧客に製品の購入資金を提供するファイナンス手法)に起因しています。どちらも合法的で、長く行われてきた広く利用されている企業戦略です。こうした戦略は、誤った文脈で用いられるとリスクを伴うことがありますが、AIの拡張投資に関してはそのようなリスクは当てはまらないように見えます。

ベンチャー投資のリスクは、キャッシュフローの増加では賄えない資金を企業が提供する場合に発生します19。現在の代表的な例は、マイクロソフトがオープンAIに投資し、その資金と同額のクラウドサービスをオープンAIがマイクロソフトのアジュールから購入するという構図です。本質的には、マイクロソフトはサービスを提供する代わりに株式を受け取っている形になります。もしOpenAIが投資額を上回る収益や利益を生み出せなければ、その投資は損失となります。一方で、合理的な時間軸の中で成長のペースが投資額を上回れば、内部収益率(IRR)はプラスになるはずです。

ベンダー・ファイナンスのリスクは、企業が自社製品を購入してもらうための与信枠を提供する場合に発生します20。企業は商品を信用取引で供給し、代金は将来に支払われる形となります。消費者レベルでは、この商取引は自動車ローンや、後払い決済(Buy Now, Pay Later = BNPL)のような短期資金供与に似ています。また、こういった融資は卸売の世界でも生活必需品から重機に至るまで一般的慣行となっており、B2B売上の50%以上を占めている模様です21。

ファイナンスが問題となるのは、裏付けとなる資産の価値が上昇しない、あるいは信用供与を正当化できるほどのスピードでキャッシュフローが成長しない場合に限られます。これは2008年に、かなり緩慢なペースで値上がりするのが一般的である住宅市場において証明されました。対照的に、テクノロジー分野への投資は、歴史的に見てはるかに速いキャッシュフロー成長を生み出してきました22。旺盛な需要の伸びが見られる企業、すなわち大規模言語モデルやそれを支えるデータインフラの分野に対して、株式出資や与信枠を提供することは必ずしも循環的な罠に陥ることを意味するものではありません。

論理を正す

グローバルXでは、インフラや鉱山会社、電化などの景気循環型テーマを支えてきた経済の裾野拡大シナリオは、まだ続く余地があると考えられます。このシナリオの成功は、自動化とAI技術の導入と展開がうまく行くかどうかにかかっています。これまでAIやデジタルインフラの取引に乗り遅れた投資家に対し、最近の下落はAIソフトウェアやサイバーセキュリティ、データセンター、代替電力源(ウランなど)へのエクスポージャーを構築する機会を提供しています。また、イランで続いている紛争も防衛テクノロジーや米国の天然ガス、エネルギーインフラにおける潜在的な投資機会を生み出しています。

景気敏感株への投資と、AIの成長に対する継続的なエクスポージャーを組み合わせることは、現在の市場の歪みを乗り越えてこの循環的なロジックを整理するための合理的な戦略と言えると考えられます。

関連ETF

関連商品へのリンク先はこちら: