インフレクション・ポイント:業績の裏付け

過去1か月はまるで1年のように感じられました。2026年の第1四半期決算シーズンが折り返しを迎える中、市場ではボラティリティの急上昇が既に2回ありました1。1回目は、ケビン・ウォーシュ氏が米連邦準備制度理事会議長に指名され、生産者物価が予想以上に上昇したのを受けてのことです。2回目は、巨大企業がAI投資の強化を発表し、企業が期待されるほどの成長と収益性を達成できないのではないかとの懸念が高まったときでした。企業や消費者のエージェント・レベルでのAI統合はまだ初期段階であり、この懸念は行き過ぎである可能性が高いとグローバルXは見ています2。

良いニュースとしては、生産性向上の恩恵を受ける企業の幅が広がり、かつ成果が表れていることです。特に大企業は今回の決算シーズンで一貫して予想を上回り、業績ガイダンスを上方修正する企業も多く見られました。これは過去の傾向とはやや異なる動きです3 。データを解析して最近の事象を特定の背景や状況に当てはめる作業は、市場のローテーションを説明し、検討すべきテーマを示唆するのに役立ちます。また、こういった作業を通じて、AIのような人気のテーマやエネルギー・インフラ関連の素材といった新たな分野を含め、リスク資産の環境が引き続き良好であることを改めて確認することができます。

主なポイント

- 株式市場はこれまでも今後も、金利動向よりファンダメンタルズに左右される可能性が高いと考えられます。

- 企業業績と業績ガイダンスが2026年序盤の市場を力強く押し上げました。

- 利益の伸び率と設備投資(CAPEX)動向は景気回復の広がりが本格化しつつあることを示しています。AI関連のテクノロジー分野の一部は引き続き魅力的な銘柄もあるとみられますが、最近の株式ローテーションはファンダメンタルズの変化に基づく新たな投資機会を示唆している可能性があります。

ファンダメンタルズ主導の市場

2026年の年初時点では、金利市場は年内に2回の利下げを織り込んでいましたが、2回目の利下げの期待は後退しています4。ウォーシュ氏の指名と株式市場のボラティリティ上昇が重なり、現在の市場がファンダメンタルズ主導なのか金利主導なのかという議論が再び浮上しました。市場では当初、ウォーシュ氏は金融引き締め寄り(タカ派)で短期的に利下げする可能性は低いと見られていました。しかし、グローバルXではその見方はやや単純化しすぎている可能性があると考えています5。

タカ派かハト派かという議論は、本質を見逃しています。ウォーシュ氏は経済成長について全体的な視点を持っているとみられます。元FRB(連邦準備制度理事会)理事の同氏は長年にわたり、投資と生産性向上を通じて経済成長を促進する政策を提唱してきました6。利下げは投資を加速させる可能性があることから、年内に2回あるいは3回利下げを実施する可能性は依然として十分あると考えられます。とはいえ、グローバルXではウォーシュ氏はバランスシート縮小を通じて利下げによるインフレ圧力を相殺し、量的緩和(QE)政策の実質的な解消を目指すだろう、と見ています。ウォーシュ氏は過去に量的緩和を批判しており、FRBによる介入が価格形成や投資判断を阻害していると指摘してきました7。

理論上は、金利の低下とFRBの市場への関与縮小が同時に進めば、景気拡大を後押しする政策の組み合わせになります。もちろん、6.6兆ドル(約1,000兆円)のバランスシートの縮小は簡単ではありません。市場に出回る国債などの証券の供給が増えることで、かえって金利が上昇する可能性もあります8。一方で、金融システムの規制緩和、特に銀行の自己資本規制の緩和は、この供給を吸収する資金を創出し、金利への影響を最小限に抑える可能性があります。

ウォーシュ氏の指名を巡るボラティリティや想定される金利への影響があるとしても、この市場はファンダメンタルズが主導している、とグローバルXは考えています。大型株の資本コストが依然として相対的に高いことから、金利の低下はバリュエーションを押し上げる可能性がありますが、それは株式市場全体から見ればあくまで「上乗せ要因」に過ぎません9。2025年の株式市場は好調なファンダメンタルズを背景に上昇したのであって、この傾向は今後も続く可能性が高いと考えられます。

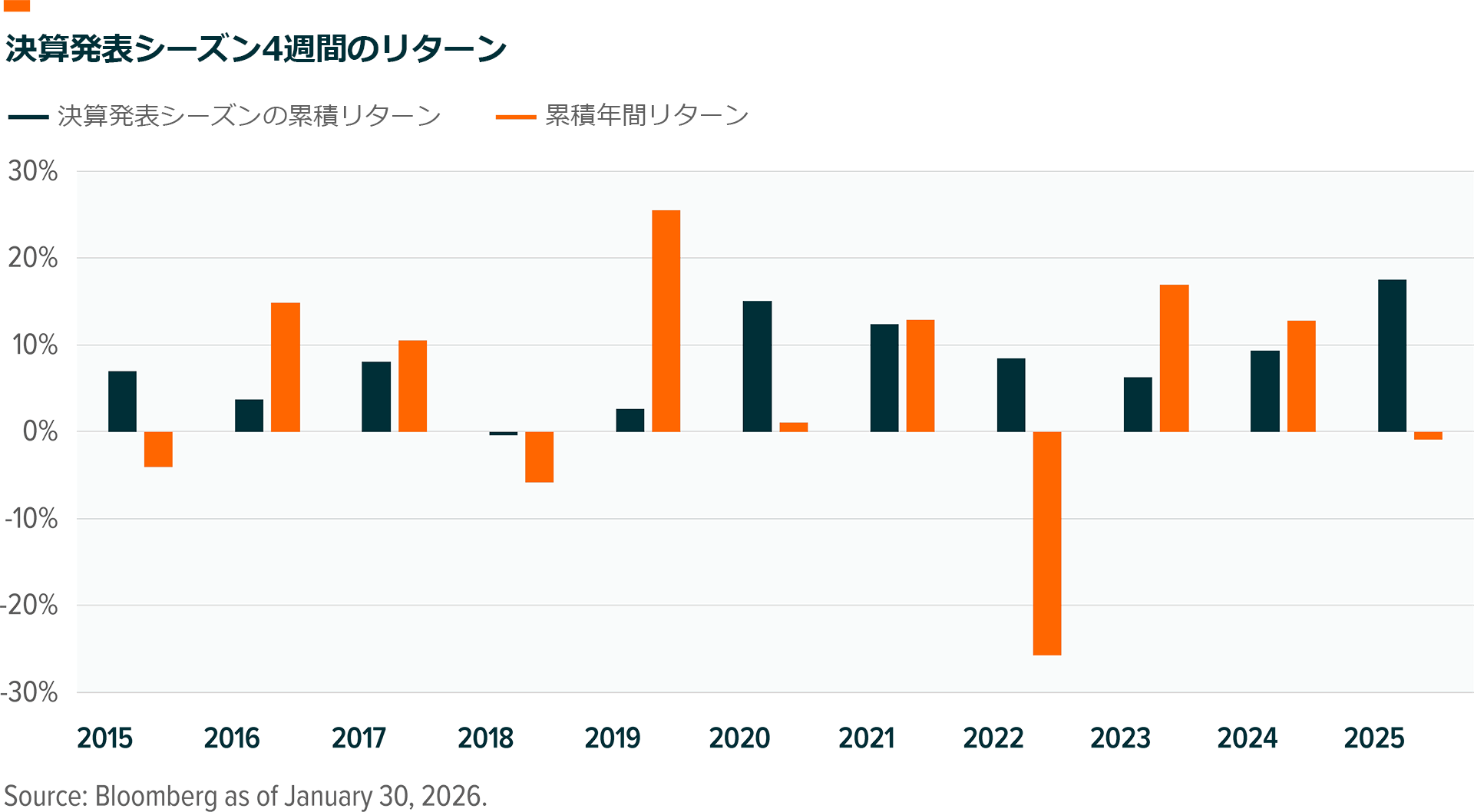

2025年、S&P500の上昇の全てが決算発表シーズンの16週間に生じ、残りの36週間は下落しました10。投資家は好決算のニュースに反応し、決算発表以外の期間については金融、財政、地政学的政策の不確実性が高かった年とあって辛抱強く過ごしました。

S&P500は2025年、企業の14%増益を背景に、約16%上昇しました11。2024年末時点、同指数は2025年予想利益ベースでPERが21.5倍でした。2025年末のPERは、2026年予想利益ベースでわずか0.5ポイント上昇して22倍でした12。つまり、S&P500の上昇をもたらしたのは、熱狂やバリュエーションの拡大ではなく好調な企業業績だったのです。

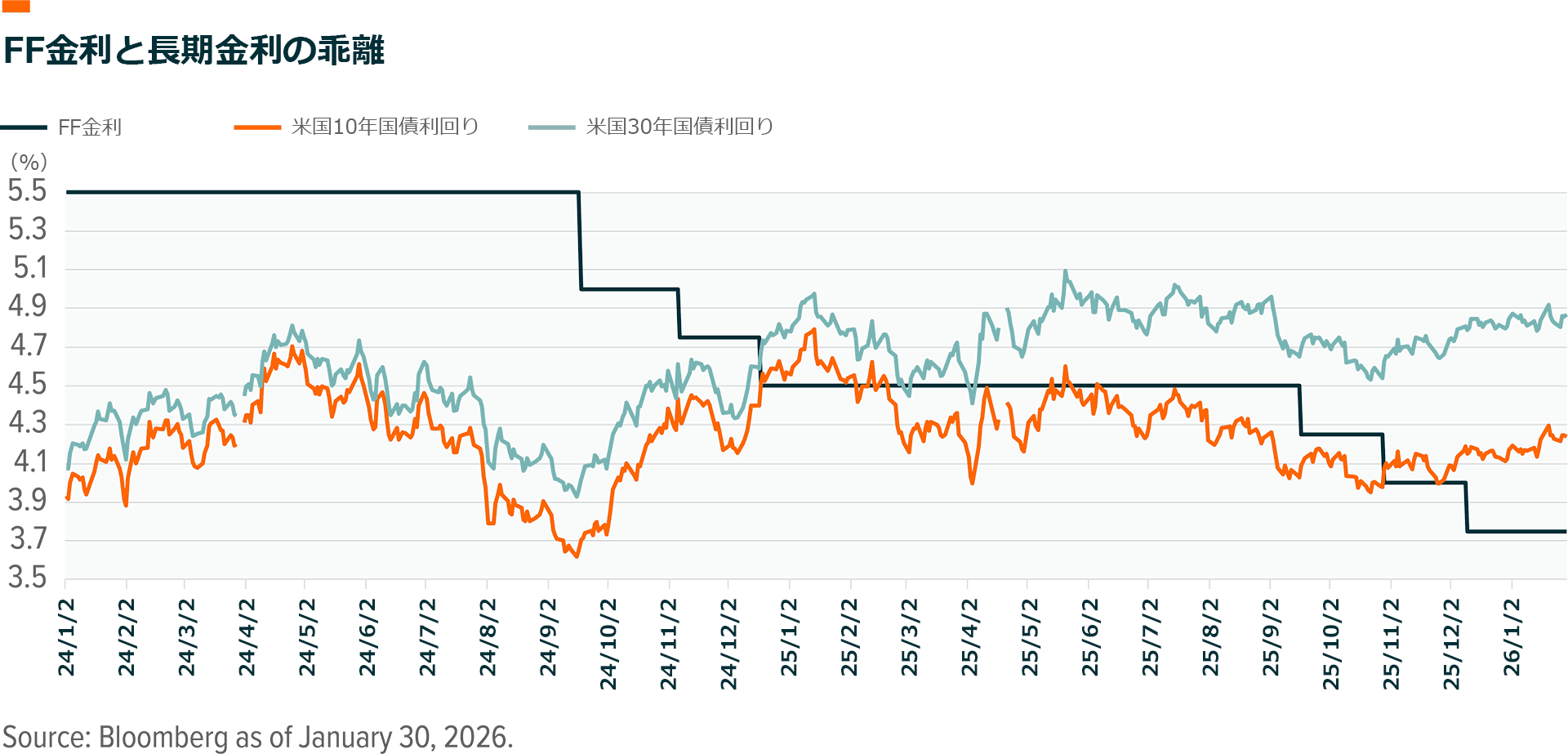

FRBは3回利下げしましたが、資本コストの低下には繋がりませんでした13。実際、FRBが約18か月前に利下げを開始すると、ほぼ同時に長期金利は上昇し始めました。株式のバリュエーションは短期金利よりも長期金利の影響を強く受けます。この期間中、10年債利回りは25ベーシスポイント(bp、0.25%)上昇し、30年債利回りは75bp上昇しました14。その結果、S&P500構成銘柄の加重平均資本コストは実際には2025年に10.3%から10.7%へと上昇しています。株式は利下げ期待の恩恵を受けた可能性もありますが、実際に資本コストが下がったことによって株価が上昇したとは言えません。

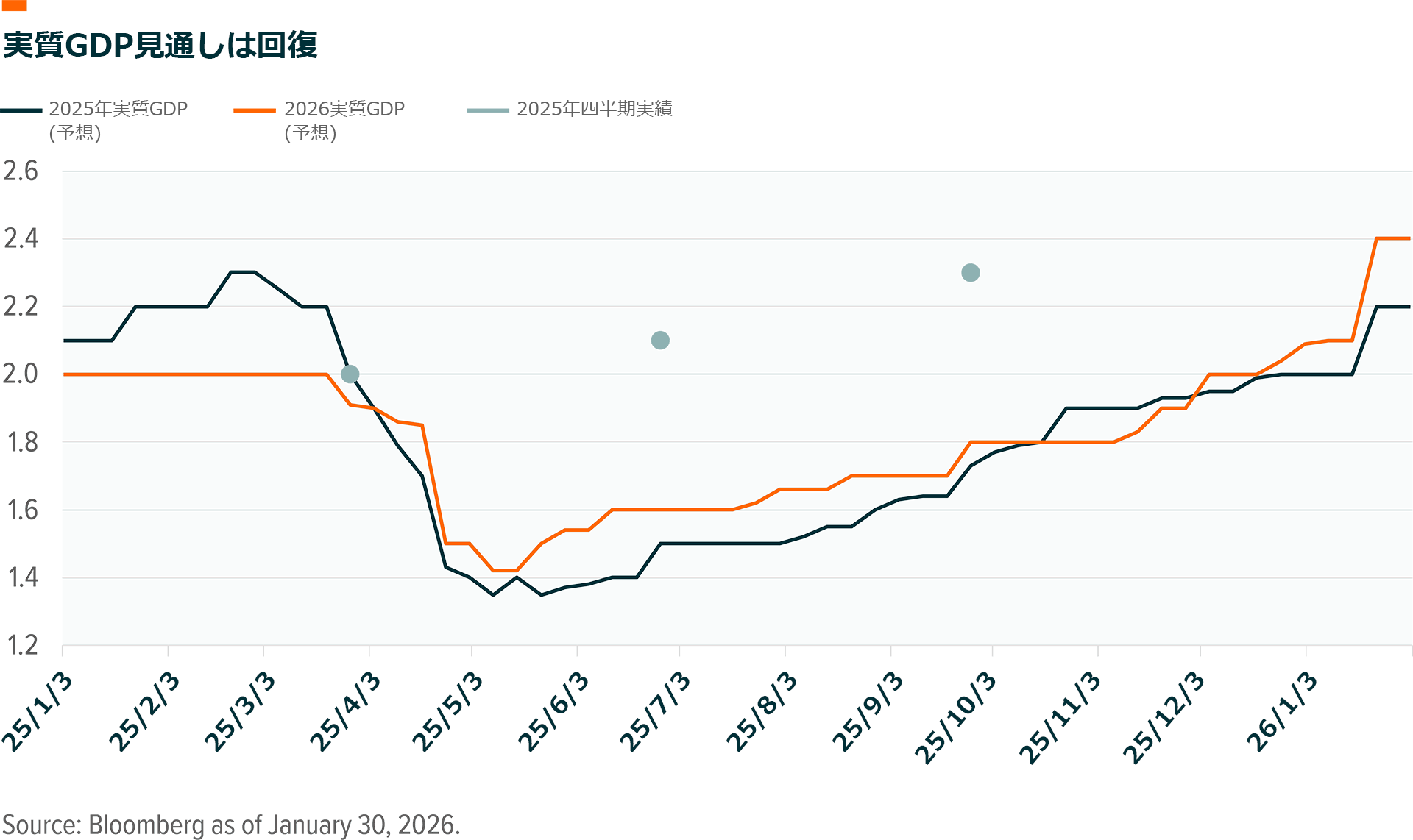

一方、経済状況は改善しています。2023年以降、GDP成長率の実績値は一貫して予想を上回っており、2025年の第2四半期と第3四半期のGDP成長率はいずれも予想を約50bp上回りました15。2026年の見通しも同様のパターンをたどっており、年初で2.0%だった実質GDPの推定値はその後2.4%に上方修正されつつあります。また、今後1年間の名目GDP成長率は現在約5.1%で、2025年5月時点の底であった4.3%の予想を大幅に上回っています16。

業績ガイダンスに関するヒント

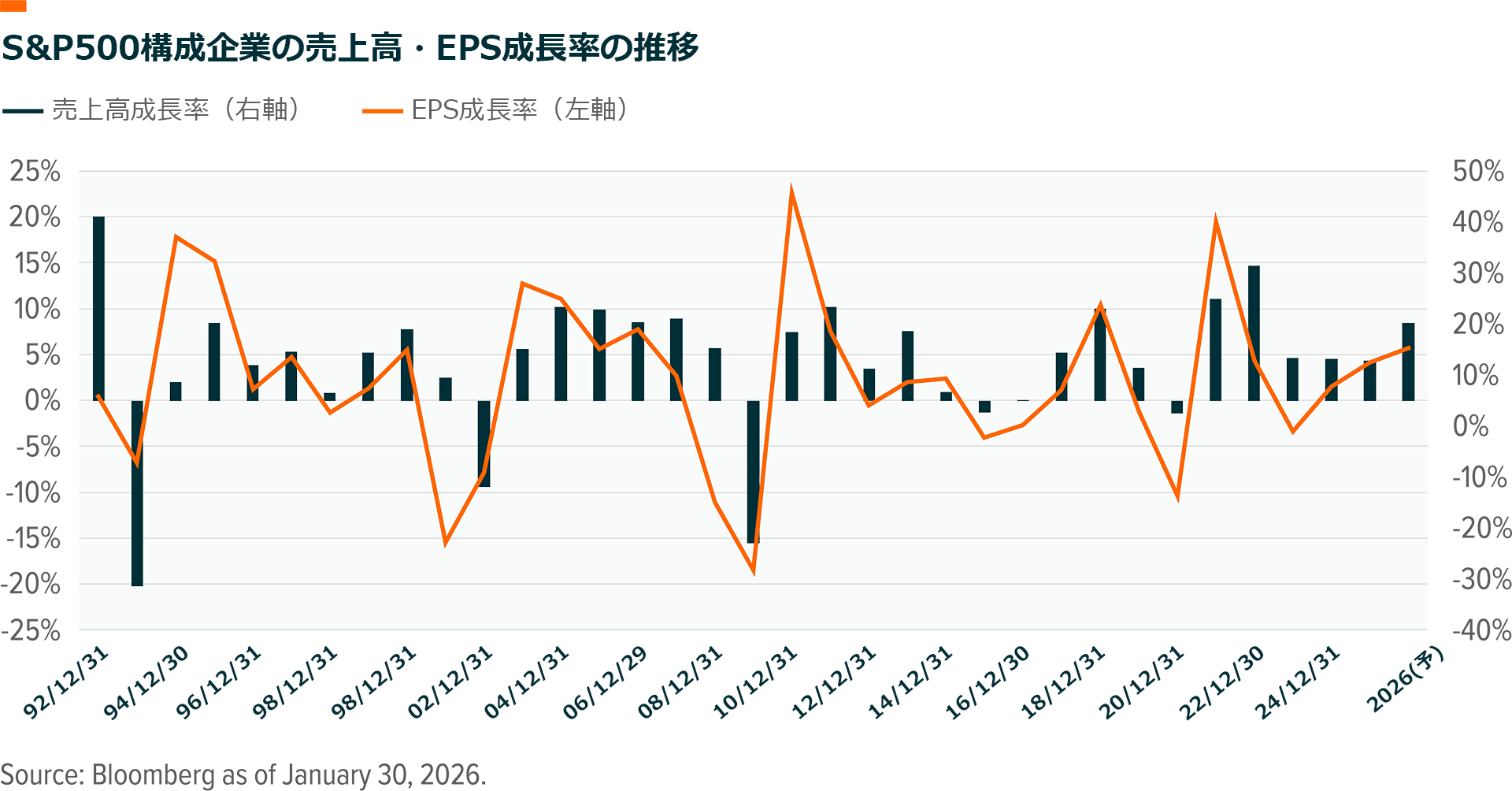

2026年のスタート時点で企業業績の評価基準は高いレベルにあります。S&P500構成企業の売上高は8%増、利益は15%増、利益率は過去最高に近い水準と予想されています。S&P500構成企業の1992年以降の平均売上高成長率は4%、同EPS成長率は9%であり、2026年の予想はこの平均から見ると例外的な水準です17。現在の市場価格に内在するリスクは、企業実績が予想に届かない、あるいは予想を上回ることができないことです。

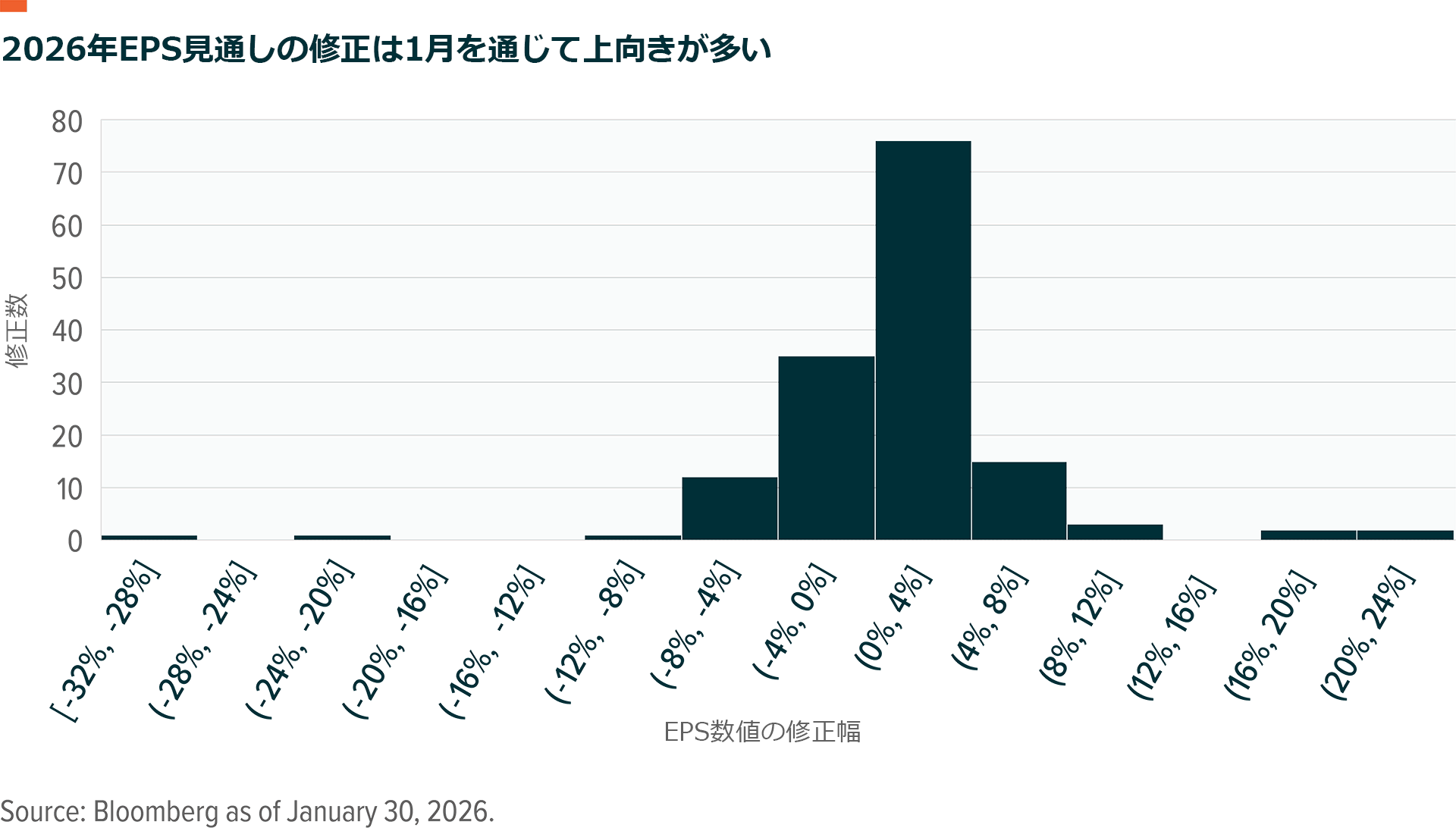

企業にとって、決算シーズンは足元のデータと今後1年間に起こり得るシナリオに基づいて業績ガイダンスを見直す良い機会です。興味深いことに、今決算シーズンの3分の1が経過した段階で、ほとんどの企業が2026年の業績ガイダンスを引き上げています。1月30日時点で決算を発表した170社のうち、売上高見通しは1%増、EPS見通しは0.5%増となり、60%が通期業績ガイダンスを引き上げました18。これは堅調な事業環境を表しています。

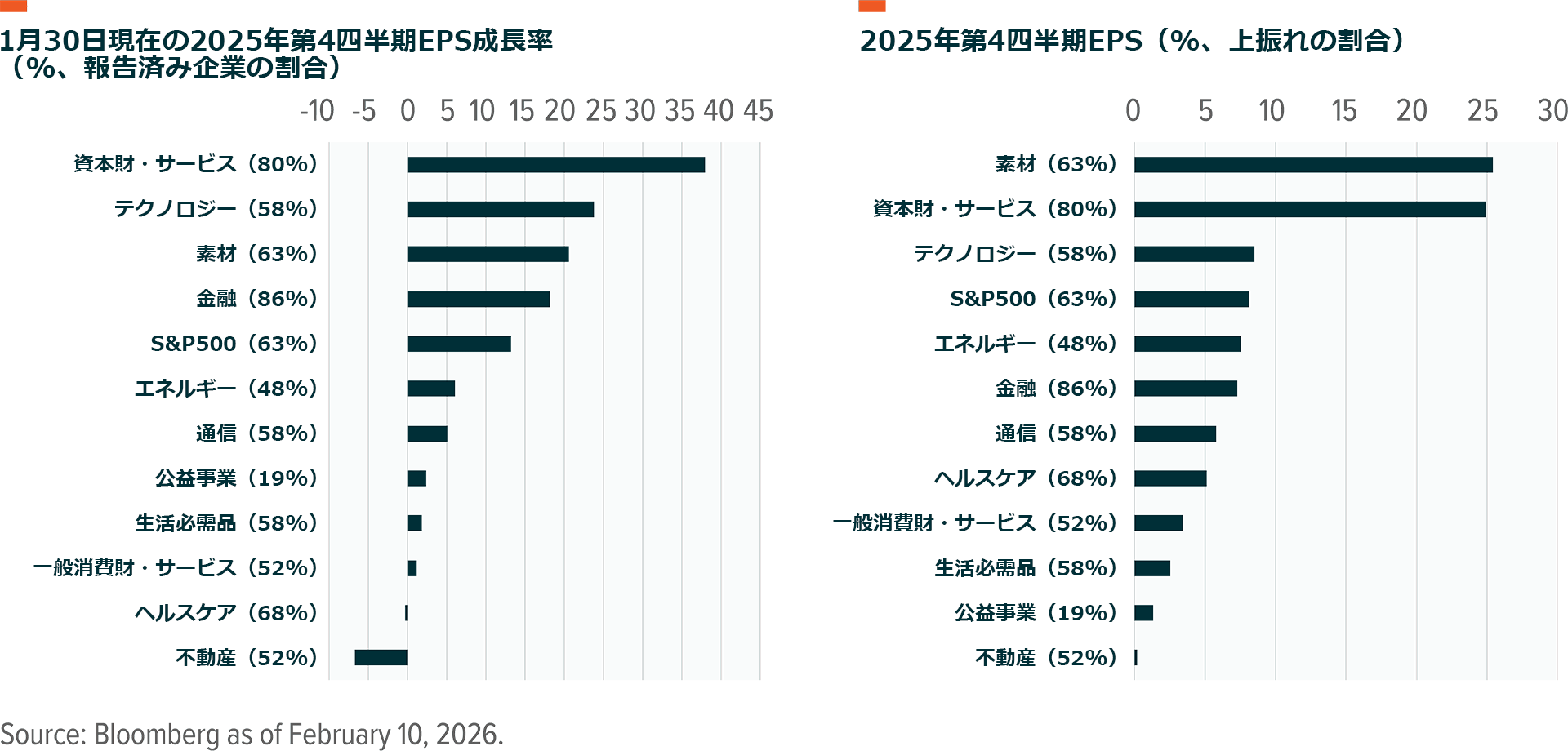

2026年の予想EPSは1月時点で上方修正傾向に半のセクターが力強く伸びており、S&P500のすべてのセクターはこれまでのところ予想外の好業績を残しています。資本財と素材が最も好調ですが、ITと通信サービスの利益も堅調です19。金融、公益事業、エネルギーも前年同期比で堅調な利益成長を達成しています。重要な点は、成長率とその修正がマグニフィセント・セブン(Mag7)だけに限られないということで、より広範な企業や業界の業績が好調に推移しています。生活必需品や素材、ヘルスケア、一般消費財は、これまでのところ全体としてプラスの利益成長率に至っていませんが、各セクターとも以前の予測と比較して予想外に利益が上振れており、売上高も堅調に伸びています20。

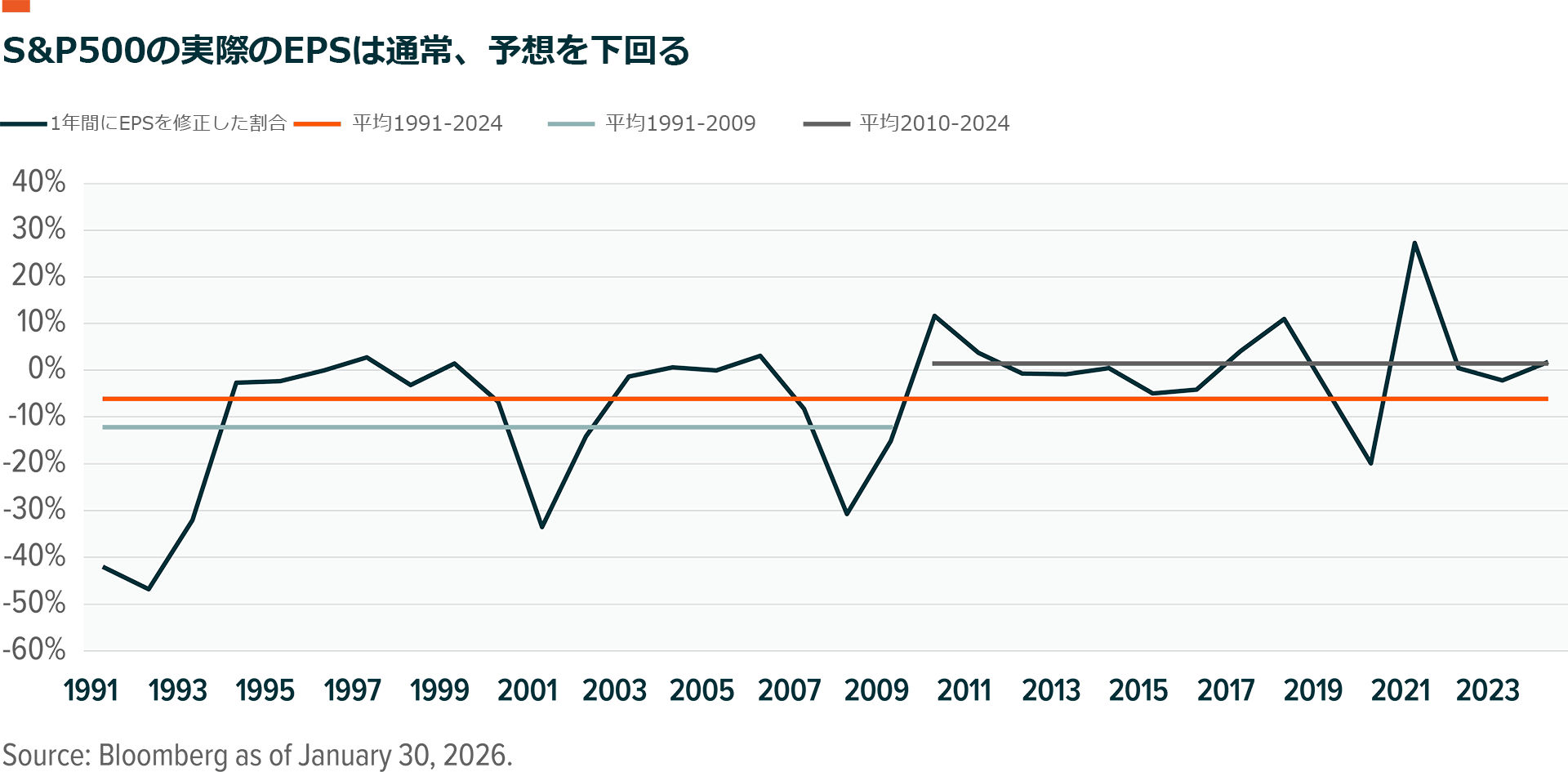

企業ガイダンスの上方修正(強気修正)は、歴史的にはやや異例です。1991年以降、実際の企業利益は年初の予想を6%下回るのが通例でした。投資家は年初に楽観的な予想を立て、その後、実際の経済状況に合わせて下方修正される、というパターンが続いてきたためです21。ただし、データには注目すべき分岐点が見られます。2015年以前は、S&P500構成企業の実際の利益は予想利益を9%下振れしていました。しかし、過去10年間でこの関係は変化し、実際の利益は12か月前の予想を平均2%上回っています22。したがって、足元の修正は最近の経験を踏まえたものであり、実際の利益がさらに上振れる可能性を示唆しています。

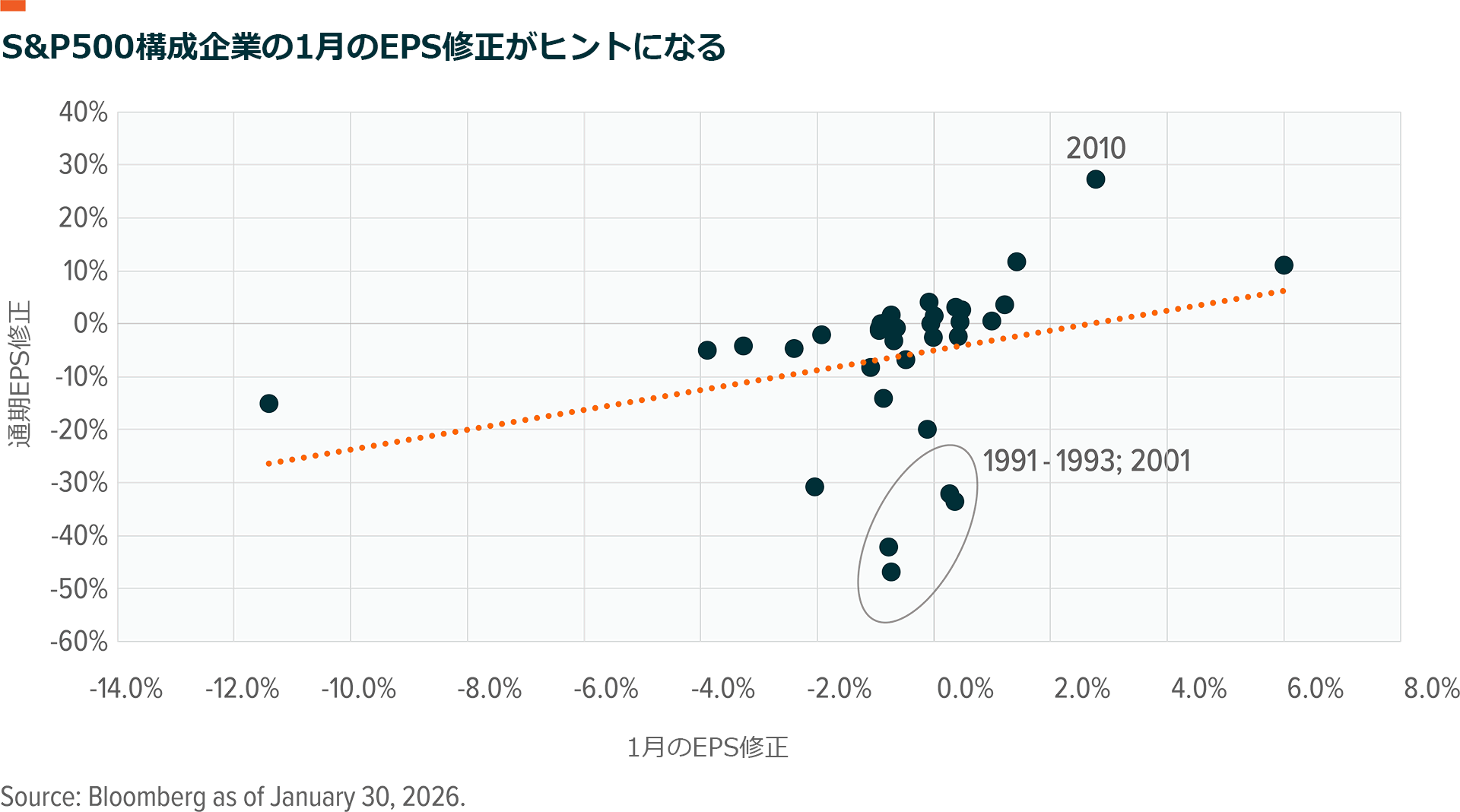

1月上旬の修正は今後1年間にとって明るい兆しです。歴史的に、S&P500構成企業の業績予想が1月に上方修正される年は、通期業績予想も上方修正される傾向があります。1991~1993年と2001年の景気後退期および2020年のコロナ禍後の景気回復期を除けば、1月の業績予想修正と通期業績の間には統計的に高い相関性があります23。1月の業績予想が1%上方修正されると、歴史的に通期業績は予想を約2%上回っています。これは、2026年の予想がすでに非常に高い水準にあるものの、まだ上振れする余地があることを示唆しています。

市場のローテーションと経済拡大の兆し

当社は、いつ市場の裾野が広がるのかという質問をよく受けます。テックと通信サービスを中心とした超大型株の支配によって、時価総額ウェイトは一部銘柄に集中しています。しかし、本格的な経済拡大が2026年初頭における市場の動きの一部を促している可能性があります。

主要な株価指数は2026年を高値圏でスタートしましたが、1月下旬からセクターローテーション(物色の移り変わり)が始まり、2月にかけてその流れが強まりました24。これまで市場をけん引してきたソフトウェアやデータサービス関連は下落する一方で、コモディティやエネルギー関連がアウトパフォームしています。これらの違いは明らかで、ブルームバーグの業種の中で最も好調だった汎用化学品は、最も不調だったアプリケーション・ソフトウェアを2月4日時点で年初来60%アウトパフォームしています25。

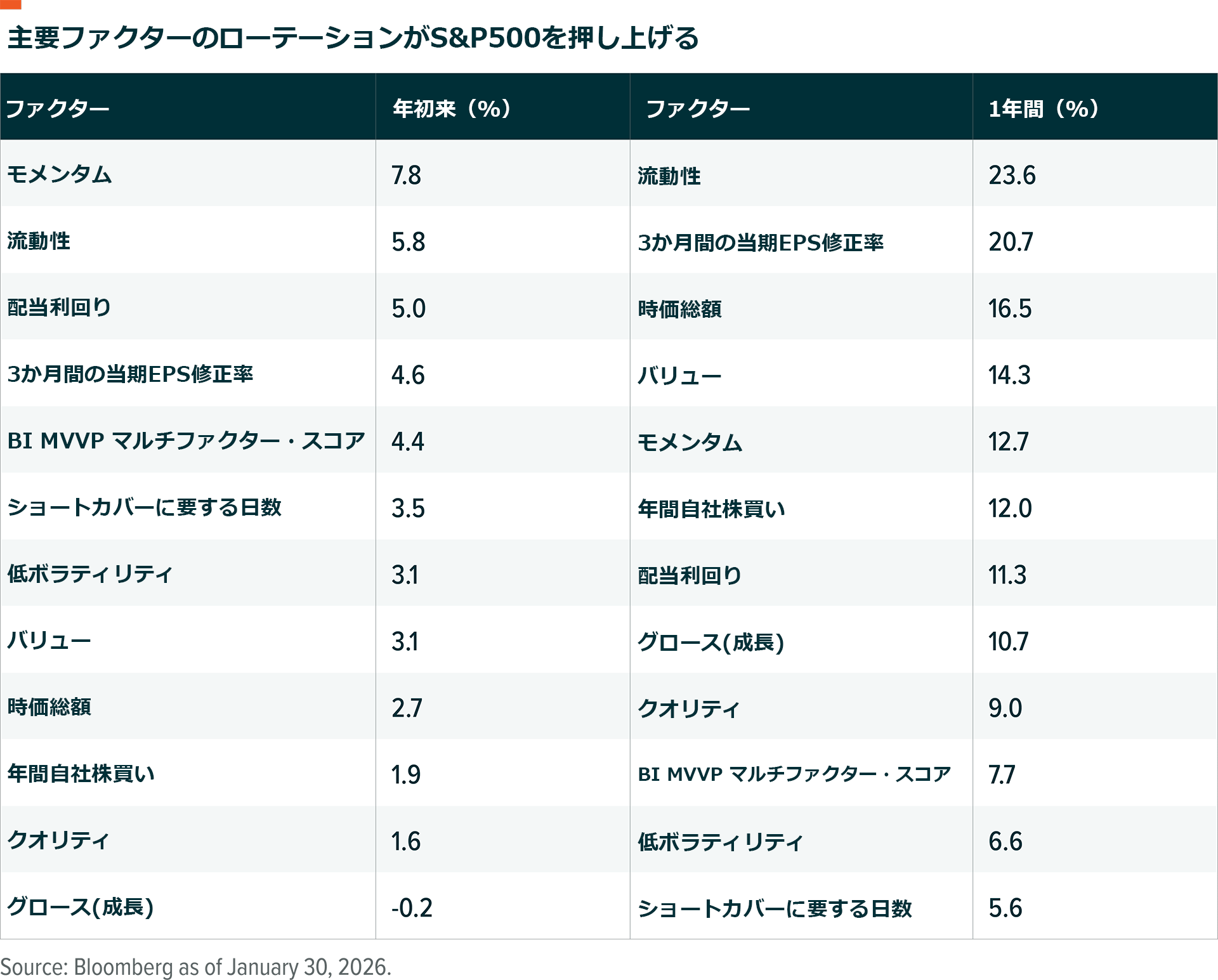

S&P500のファクター別パフォーマンスも同様の状況です。2025年は流動性、ファンダメンタルズ、規模の各ファクターが市場の上昇を牽引しましたが、2026年1月はモメンタム、流動性、配当利回りの各ファクターが牽引し26、グロース(成長)やクオリティ、サイズは出遅れました。このローテーションは反射的反応にすぎないのかもしれませんし、経済の他の分野でも生産性が向上し、経済の幅が広がることにつながる兆候なのかもしれません。

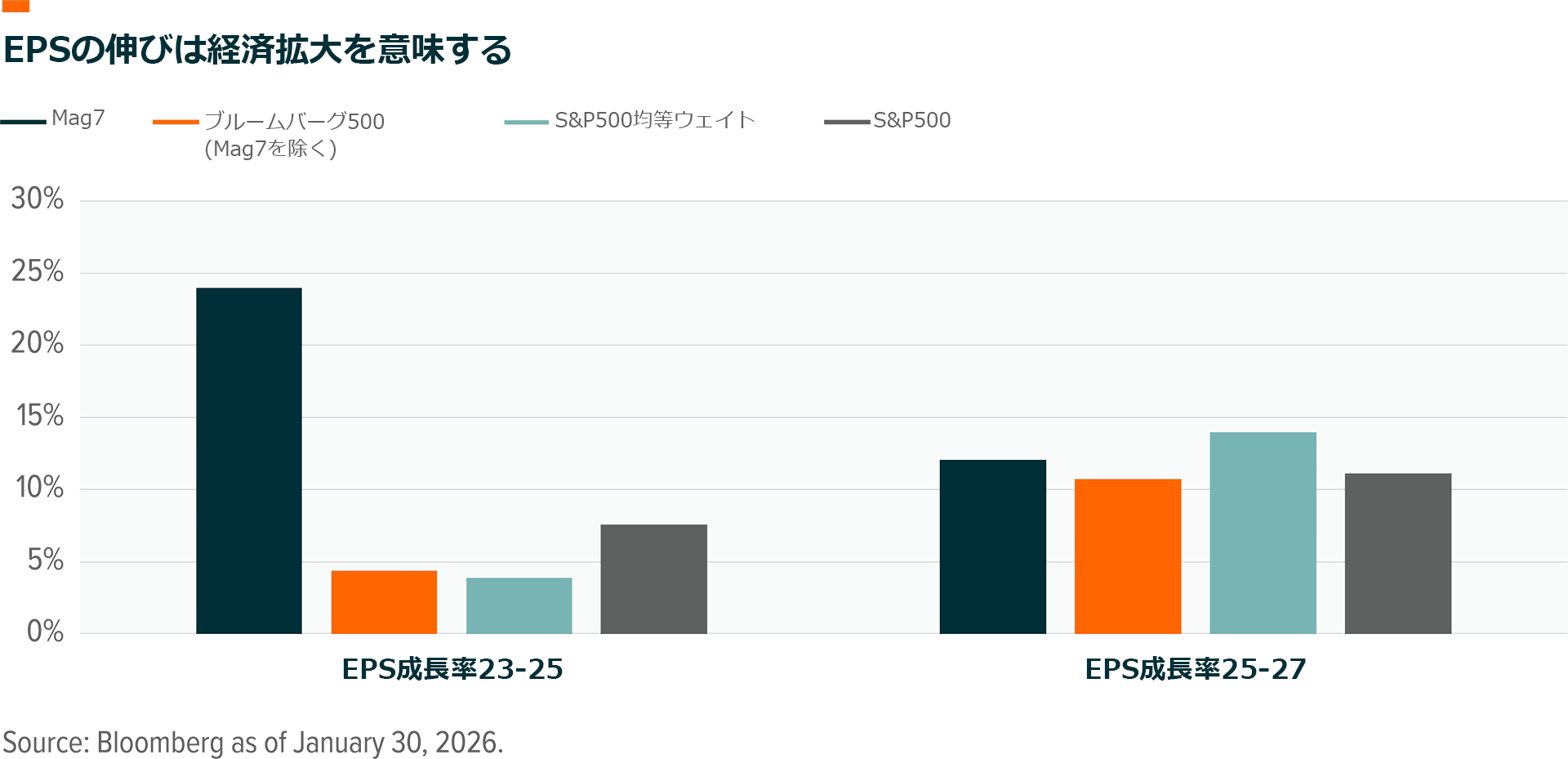

経済全体への広がりを示す兆しが、すでに市場の期待に織り込まれ始めています。2023年から2025年にかけて、Mag7は25%近い年間利益成長率を達成したのに対し、S&P500の他の493社は5%未満でした27。この差は今後2年間で大幅に縮まり、Mag7のEPS成長率は13%に減速し、同指数の残りの銘柄は11%に加速すると予想されています。

グローバルXでは以前から生産性向上はビッグテック以外の分野でも広がると予想していましたが、最終的に株価を動かすのはファンダメンタルズだと考えています。そして、テック株とグロース株のファンダメンタルズは依然として好調です。例えば、S&P500ソフトウェア&サービス指数は2026年予想利益ベースのPERが23.4倍ですが、これは売上高とEPSの伸び率が19%、利益率が30%であることに支えられています28。S&P500の売上高成長率が8%、利益率が15%、2026年予想利益ベースのPERが22倍であることと比較すると、このバリュエーションは依然として魅力的に映ります。

経済参加の状況が変化するのに時間がかかっていますが、この変化を見逃すことなく、ファンダメンタルズに留意して対応していきましょう。AIエコシステムと結びついている企業は依然として多額のキャッシュフローを生み出す可能性が高いですが、自動化の到来は電力化やコモディティの分野あるいはインフラ・防衛などの産業分野でも機会を創出すると考えられます。

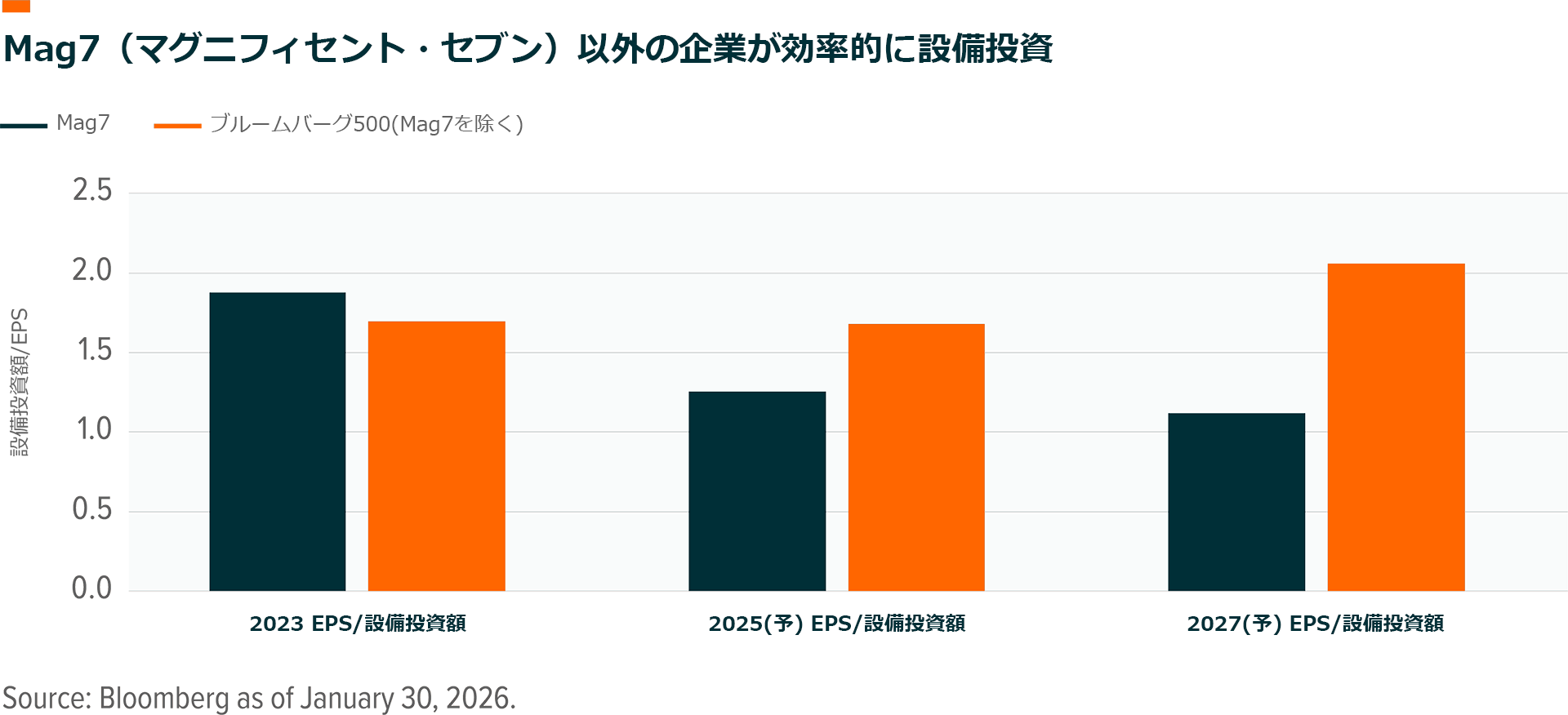

AI構築の現段階では効率性が重要なキーワードです。大規模な投資を行っている大手AI企業は、収益化が不可欠となる重大な時期に差し掛かっています。もっとも、この圧力の大半は市場予想に織り込まれています。今後2年間、Mag7の設備投資1ドル当たりの利益は減少し、他の493社は増加する見込みです29。これらの企業では、企業投資を利益に転換する効率が2027年までにMag7の約2倍になると予測されています。

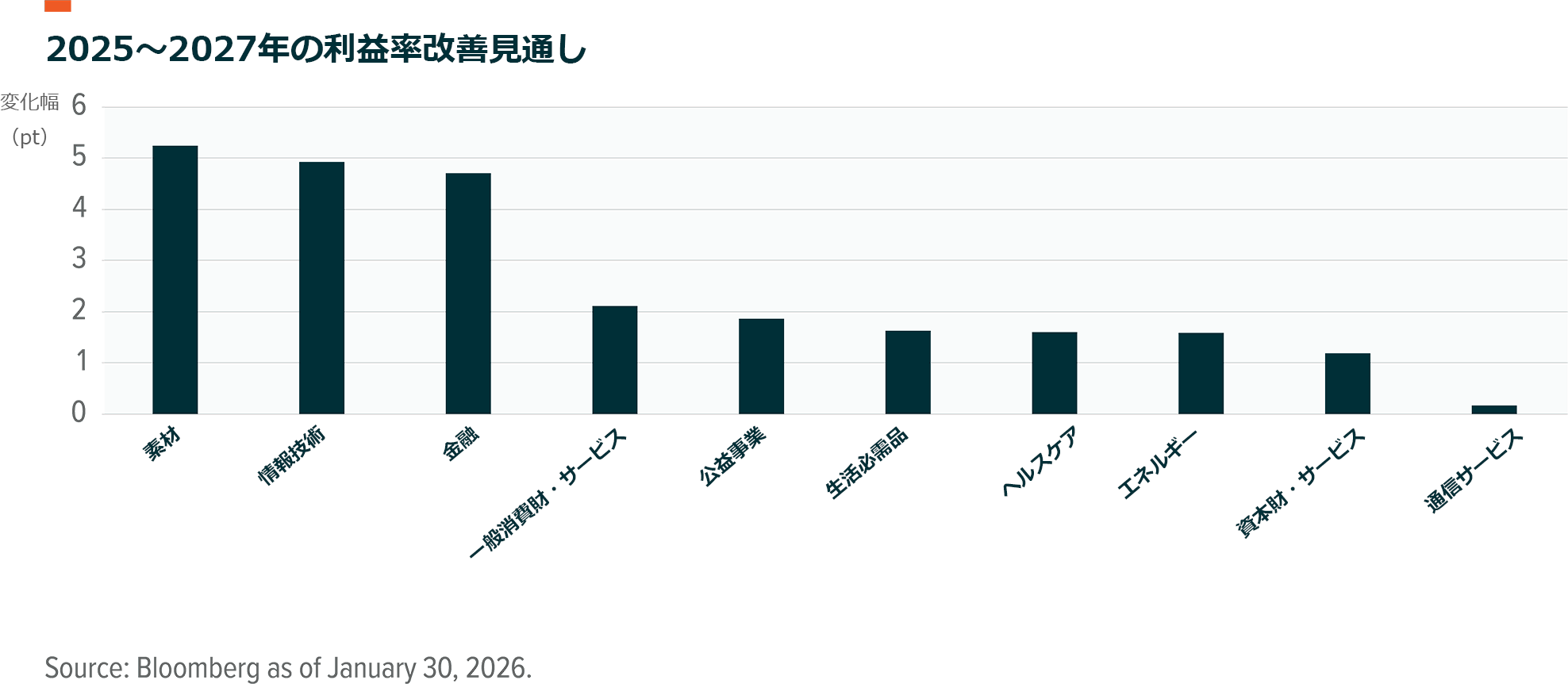

効率性の向上は、今後2年間に様々なセクターで利益率が改善するという予想にも表れています30。AIインフラやサービスのプロバイダーの他、効率性向上策を見出している企業の株式を保有することで、両方の恩恵を受けることができます。目標は、現在の成長と収益性から利益を得る一方で、今後数年間に生じる可能性の高い生産性と収益性の変化をとらえることです。

関連ETF

関連商品へのリンク先はこちら:

DTCR – グローバルX データセンターリート&デジタルインフラ ETF