インフレ抑制法、再生可能エネルギーやクリーンテック産業の振興促す

2022年8月12日、米国議会は画期的ともいえる「インフレ抑制法案」(Inflation Reduction Act =IRA)を可決しました。この法案は、米国政府が気候変動問題への対策として、過去最大規模の投資を可能にする複数の調停策からなるものです。1 この法案は間もなく、バイデン大統領によって署名され法制化される見込みですが、これによって米国は主要な気候変動関連の目標を達成するための劇的な変化を遂げる可能性があります。この法案は、米国による気候変動に対する抑制・適合を促進させ、エネルギー安全保障を増強し、エネルギー関連コストを軽減させるために約3,700億ドルの投資を可能にするものです。本稿では、同法案の主要な基準と、何故それらの基準が投資家にとって、気候関連産業に対する魅力的な投資機会を創出し得るのかについて、議論したいと考えます。

重要なポイント

- IRAには、米国が2050年までにネットゼロ経済を実現させるための取り組みに対して、大きな資金投入を行う施策が含まれています。主要な目標の中には、米国が2030年までに温室効果ガスの排出を2005年の水準から40%削減するための道筋を加速させることも含まれています。2

- Global Xでは、再生可能エネルギー、低炭素水素、電気自動車(EV)などの広範囲な気候変動関連テーマに対する投資機会が、今後も大きく増えるものと予測しています。

- 同法案に関連した投資金額は、累計で数兆ドルにのぼる見込みで、これによって企業も投資家も、米国のエネルギー転換に参画し、かつそこから恩恵を受ける可能性のある短期または長期の投資機会を得られることとなります。

IRAは、CO2排出削減目標達成や、米国のエネルギー安全保障への新たな道筋を開くもの

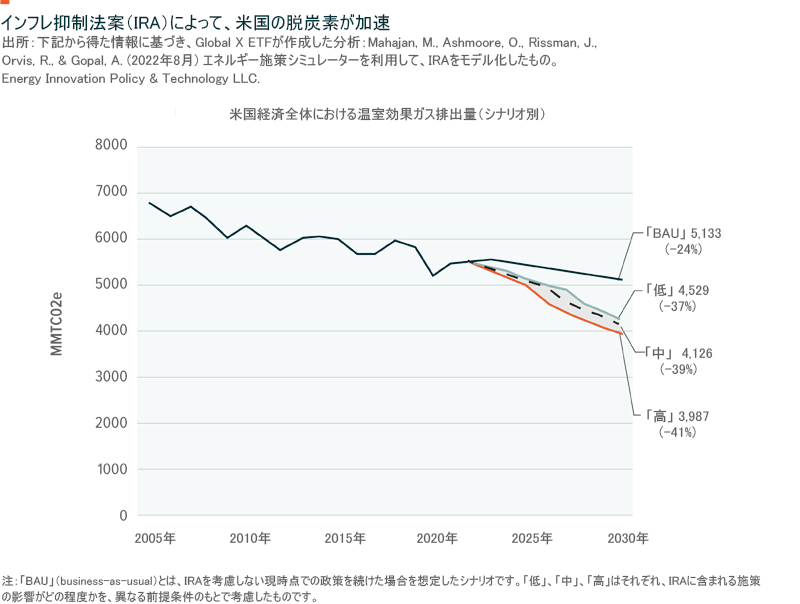

IRAは、米国による気候変動への抑制・適合のための努力の促進、国内におけるクリーンエネルギー生産の振興、エネルギー安全保障の増強、およびエネルギー関連コストの削減を目的とする税制措置および税制以外の奨励策を含むものです。3,4 これらの施策を通して、経済全体におけるCO2排出削減率予測(2005年の水準との比較)を、2030年までに37%から41%にまで引き上げようとしています。5 これらの施策なしでは、2030年までの米国のCO2排出削減率はわずか24%と、目標にははるかに届かないとの予測がなされています。6

法案中の重要施策の中でも、米国のグリーン経済への転換を促すものとして、Global Xでは以下の施策に注目しています。

- 生産税額控除 (Production Tax Credit=PTC)の期間延長・適用範囲拡大7,8: IRAによって、現在の政策では段階的に廃止されることになるPTCが期間延長され、基準を満たした再生可能エネルギー源に対しては、1メガワット時(MWh)当たり30ドル全額が控除されることになります。この適用対象には2024年12月31日までに着工された風力発電、バイオマス発電、地熱発電、一定の基準を満たした水力発電の各プロジェクトが含まれます。2025年以降は、PTCの対象は、ネットゼロであれば発電技術は無関係となり、2032年に段階的廃止が始まるまで、または2022年の水準からCO2排出量が75%削減された時点で、1メガワット時当たり30ドルの控除率は維持されます。

- 投資税額控除 (Investment Tax Credit=ITC) の期限延長9,10: IRAによって、現在段階的に廃止されているITCも、30%の全額控除に戻ります。対象となるのは太陽光発電、燃料電池使用、廃棄物発電施設などです。ITCの対象は、ネットゼロであれば発電技術は無関係となり、基準を満たすプロジェクトに対しては1メガワット時当たり30ドルの控除率が維持されます。段階的廃止の条件はPTCと同じです。重要なこととしては、米国産物質を使用したり、一定金額以下の収入ないしは以前化石燃料を使用していたコミュニティーでプロジェクトを立ち上げた開発者には、ボーナスとして追加的な控除が得られることです。このボーナスを合わせれば、ITCによる税額控除は50%を超えることもあります。

- 直接補助金受領選択制度11: PTCやITCの一環として、免税対象となる法人、州・地方政府、テネシー峡谷開発会社(TVA)、米国各種原住民族政府、アラスカ州原住民共同体(Alaska Native Corporations)、電力協同組合は、税額控除の代わりに直接補助金の受領を選択することができます。太陽光発電業者や風力発電業者が直接補助金受領制度の中心的な賛同者です。彼らにとってはこの方法であれば、タックス・エクイティ投資家と協働する必要なく、直接恩恵に与かることができるからです。

- 独立型エネルギー貯蔵に対する投資税額控除12: 見直し後のITCでは、30%の控除が、新設の独立型貯蔵システム(貯蔵容量5キロワット時超のもの)に対しても適用されます。この税額控除は、太陽光発電プロジェクトに隣接しているエネルギー貯蔵システムにも引き続き適用されます。

- 低炭素水素生産に関する税額控除13: 「クリーン水素生成に係る税額控除制度」(The Clean Hydrogen Production Tax Credit)は、1クリーン水素1kgの生成につき最大3ドルの税額控除が10年間受けられる新たな制度で、基準を満たす生成施設が操業を開始した日から適用されます。クリーン水素生成に係る税額控除制度が全額適用されるのは、存続期間全体を通してのCO2同等物の排出率が、水素1キログラムに対して0.045kg未満となるものです。2 水素1kgに対して排出されるCO2同等物が0.45kgから4kgの場合、一部控除が適用されます。クリーン水素生成業者も、税額控除の代わりに直接補助金受領を選択することもできます。

- EV生産に関する税額控除の期限延長・適用範囲拡大14,15: IRAによって、EV新車に関する7,500ドルの連邦税控除が期限延長され、中古EVについても販売価格の30%(上限4,000ドル)の税額控除が新たに導入されました。重要なこととしては、これらの税額控除については、メーカー毎の販売台数に上限がなくなったことです。従って、テスラやGMも含め、旧スキームで税額控除枠を使い切ったメーカーも、今回適用対象となります。とはいえ、今回の期限延長措置には、購入者の年収や対象車の販売価格上の制限があり、かつ米国産の原材料を使用することや、製造における厳格な要請事項も含まれています。政府は年末までに、詳細なガイドラインについて公表するとしています。

- エネルギー効率向上に関する税優遇措置16: IRAでは、熱ポンプ、屋根に設置する太陽光システム、熱効率の良い冷暖房・空調設備、給湯システムなどの技術を家庭に設置することによって、エネルギー効率を改善させた消費者に対して、税額控除や料金の払い戻しを行う制度を新たに導入しました。

- 「先進的な製品の製造に関する税額控除」(The Advanced Manufacturing Production Credit)17: 「先進的な製品の製造に関する税額控除」は、薄膜や結晶質の太陽電池、太陽電池のウエハー、ソーラーモジュール、バッテリーセル、バッテリーモジュール、インバーター、トルクチューブ、風力発電用部品など、クリーンテクノロジーに関連する部品製造のインセンティブとして導入されたもので、2032年まで実施される予定です。

- 研究・開発(R&D)報奨金制度18: IRAには米国内でのクリーンテクノロジー関連の研究や製造を振興するための、追加的な報奨金や基金についての施策も含まれています。この中には、R&Dのためのコンペによる報奨金プログラムや、水素のようなサステナブルな航空機燃料の製造のための、約3億ドルの予算割当も含まれています。また、EV製造において、水素燃料電池を搭載したEV製造への転換といった、製造ライン変更に対する報奨金として20億ドルの予算割当も含まれています。

税額控除によって、再生可能エネルギーやクリーンテクノロジーの成長を促進

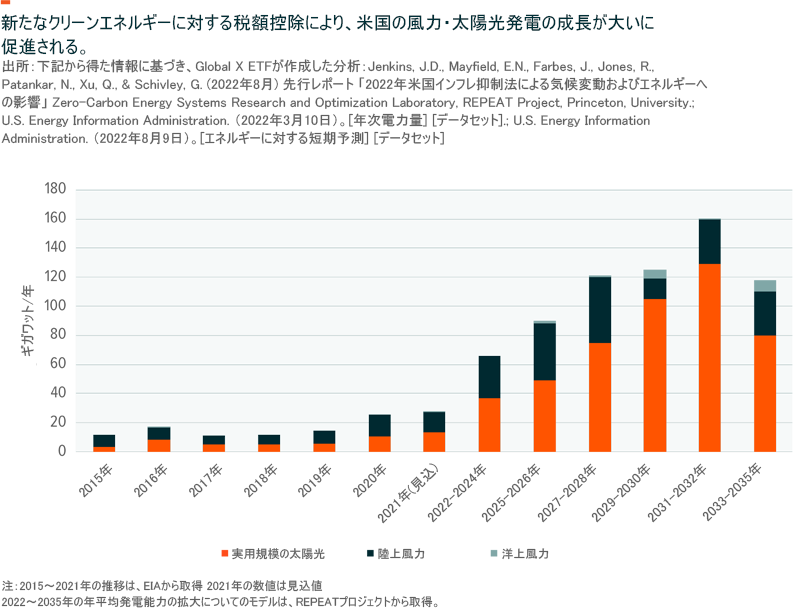

米国でこの15年間における風力発電や太陽光発電の堅調な成長ぶりは、税額控除がいかにエネルギー転換を下支えしているかの一例を示しています。太陽光エネルギー産業協会(Solar Energy Industry Association)によれば、太陽光エネルギー産業は、2006年に太陽光に関するITCが導入されて以来、10,000%を超える成長を示したとのことです。19

プリンストン大学の研究では、IRAによって実用規模の太陽光による年間発電能力は、2020年には10ギガワット(GW)しか増えていないが、2020年代半ばまでは年平均で49GWずつ増え続ける、とのことです。また、風力発電能力についても、2020年には15GWしか増加しなかったが、上記と同じ時間枠で見ると年平均で39GWずつ増え続けるとのことです。20 向こう10年間の成長によって、風力発電・太陽光発電への合計投資額は、現行施策下での1,770億ドルから、約2倍の3,210億ドルにまで増える可能性があるとのことです。21

水素に関しては、税額控除により、まだ米国で歴史の浅い低炭素水素産業の発展が促されるものと見られます。低炭素水素は石油精製プロセス、肥料の生成、長距離輸送や重工業など、脱炭素が困難なセグメントにおけるCO2排出量削減について重要な可能性を秘めた道筋といえます。今後の低炭素水素を使ったアプローチには、グリーン水素やブルー水素も含まれます。グリーン水素とは再生可能エネルギーを利用した電解槽で生成されるもので、ブルー水素とは天然ガスを利用して生成され、CO2の回収や貯留を伴うものです。重要なこととしては、この税額控除によって、サステナブルな電力を利用するグリーン水素やブルー水素が、グレー水素(炭素集約型の手段で生成され、現在ほぼ100パーセントの供給を賄っている)に比べて、コスト競争力で上回るようになるかもしれないということです。グレー水素生成のコストは1kg当たり1~2ドルですが、ブルー水素の生成コストは1kg当たり1.5~2.5ドルです。グリーン水素の場合は、1kg当たり3~8ドルとなります。22加えて、再生可能エネルギーがグリーン水素の生成において重要な役割を果たしていることから、再生可能エネルギーセクターにおける潜在的な成長とコスト面での恩恵によって、水素のバリューチェーンにおいても恩恵がもたらされる可能性があるということです。

EV業界については、IRAの影響は、短期的には限られているでしょう。購入者の年収や、使われる材料が一定の条件を満たすように要請されているので、現在米国内で購入できるEVモデルにおいて、2023年から始まる税額控除の対象となるものはほとんどないということです。23 一方長期的には、IRAは米国産EV電池のサプライチェーンの拡大、中国に対する依存からの脱却を目指すものといえます。同法案の重要な規定としては、EV電池に含まれる主要な材料の少なくとも40%は米国産、または指定された貿易相手国から調達したものとする、との要請があることです。24

Global Xでは、この施策によってサプライチェーンの開発が進むこととなり、それによってEV業界全体のみならず、米国経済全体の健全性が担保されることになるのではないかと見ています。加えて、年収規制、販売価格における上限規制、中古EVに対する税額控除によって、EVはより幅広い層の米国内消費者が購入できるものとなり、結果としてEVの普及率が上昇することになるものと見られます。

結論:気候変動に対して、数兆ドルにも上る投資の可能性

ある予測によれば、IRAがその適用期間(10年間)において気候変動関連の経済活動に対して、累積で3.5兆ドルの投資を促すことになる可能性があるとのことです。25 重要なこととしては、Global Xはこの旺盛な投資によって、CO2排出量削減に関する重要な目標達成期限が迫る中、米国における本質的なグリーン経済へのシフトが進むことになると確信していることです。このシフトによって恩恵を受けると考えられるのは、再生可能エネルギーの開発・生産に関わる企業、風力発電、太陽光発電、バッテリー、エネルギー貯蔵に関する部品の製造業者、水素やEVのバリューチェーン全体に関わる企業、エネルギー効率が高く環境に配慮した建物・不動産を所有・運営する企業、そしてリチウムのような重要鉱物の採掘業者等です。いずれにせよ、米政府は歴史的な気候変動関連の法案を可決しました。Global Xでは、この法案があらゆるセクターに影響を与え、短期にも長期にも魅力的な投資機会を創出してくれるものと期待しています。