産業用ロボットに関する予測は2023年も成長を示唆

2022年は世界初の産業用ロボットが誕生してから60年目でした。誕生からそれほど経っていない1970年代初期、自動車産業が始めてこの未来的な技術を実際に利用しました。しかし、現在でも産業用ロボットは世界的に採用の初期段階であり、製造業の従業員1万人当たりロボット数は141台に過ぎません。1 ただし、今後数年間でロボットの導入は進み、製造業の従業員1万人当たり500台を超える可能性があると予想しています。テクノロジーの発展やコストの低下、労働者の不足、高齢化、(製造業などが海外に移した生産拠点を再び自国へ移転する)リショアリングがけん引して需要は成長しています、したがって、短期的に産業用ロボットに影響を及ぼすかもしれない要因を理解することが重要です。

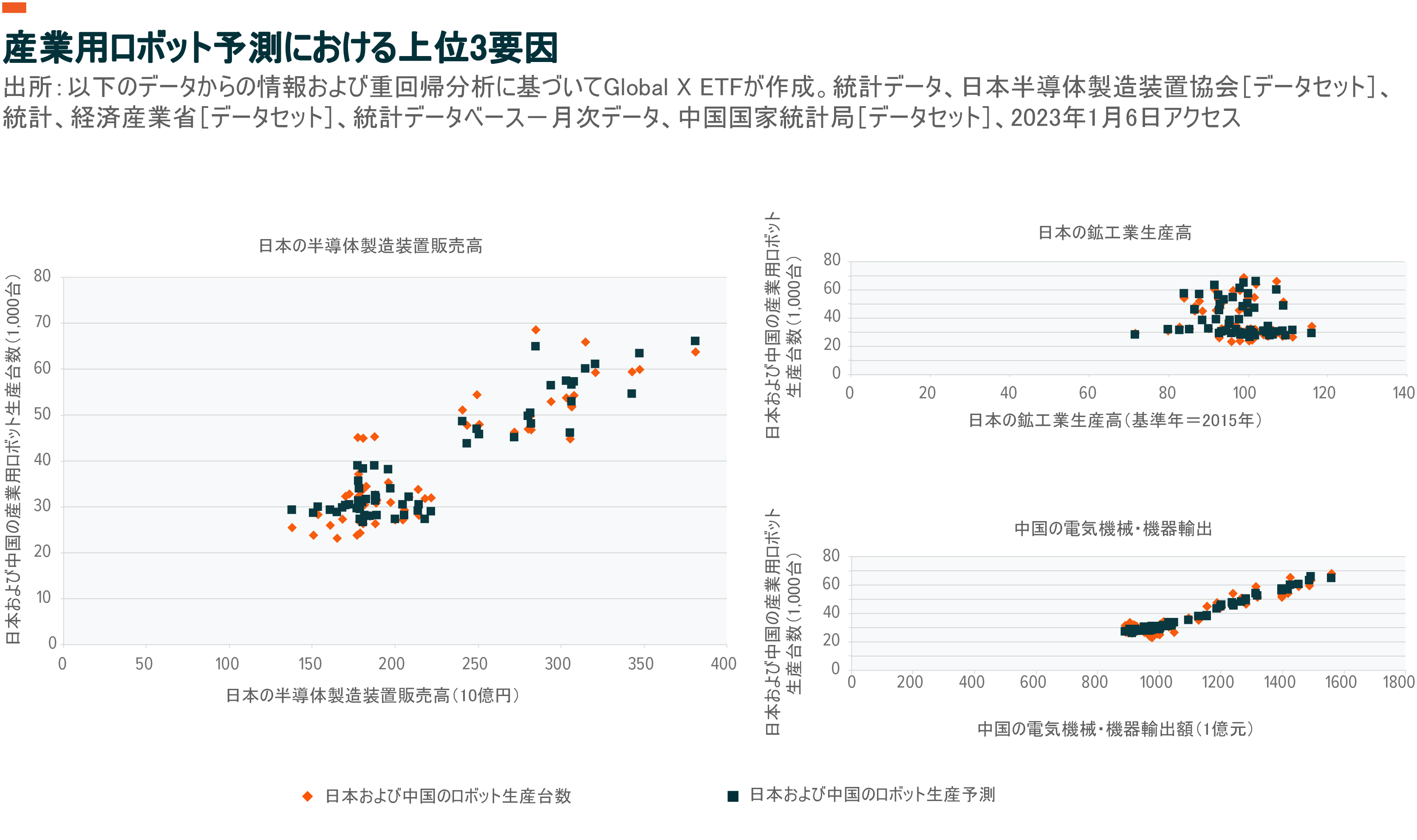

本稿では、このような観点から、以下、産業用ロボット市場をけん引する3つの主な要因について評価します。(1) 日本の半導体製造装置販売額、(2) 日本の鉱工業生産、(3) 中国の電気機械・機器の輸出額。世界経済はその効率をこれまでにない水準に引き上げるためにオートメーションにますます目を向けるようになっています。これらの3つの要因の重回帰分析を利用して、産業ロボット市場に関してGlobal Xがもつ明るい見通しについて説明します。

重要なポイント

- 産業用ロボット需要に関する有力な予測は、特に中国のゼロコロナ政策が終わることから、さらに需要が高まることを示しています。

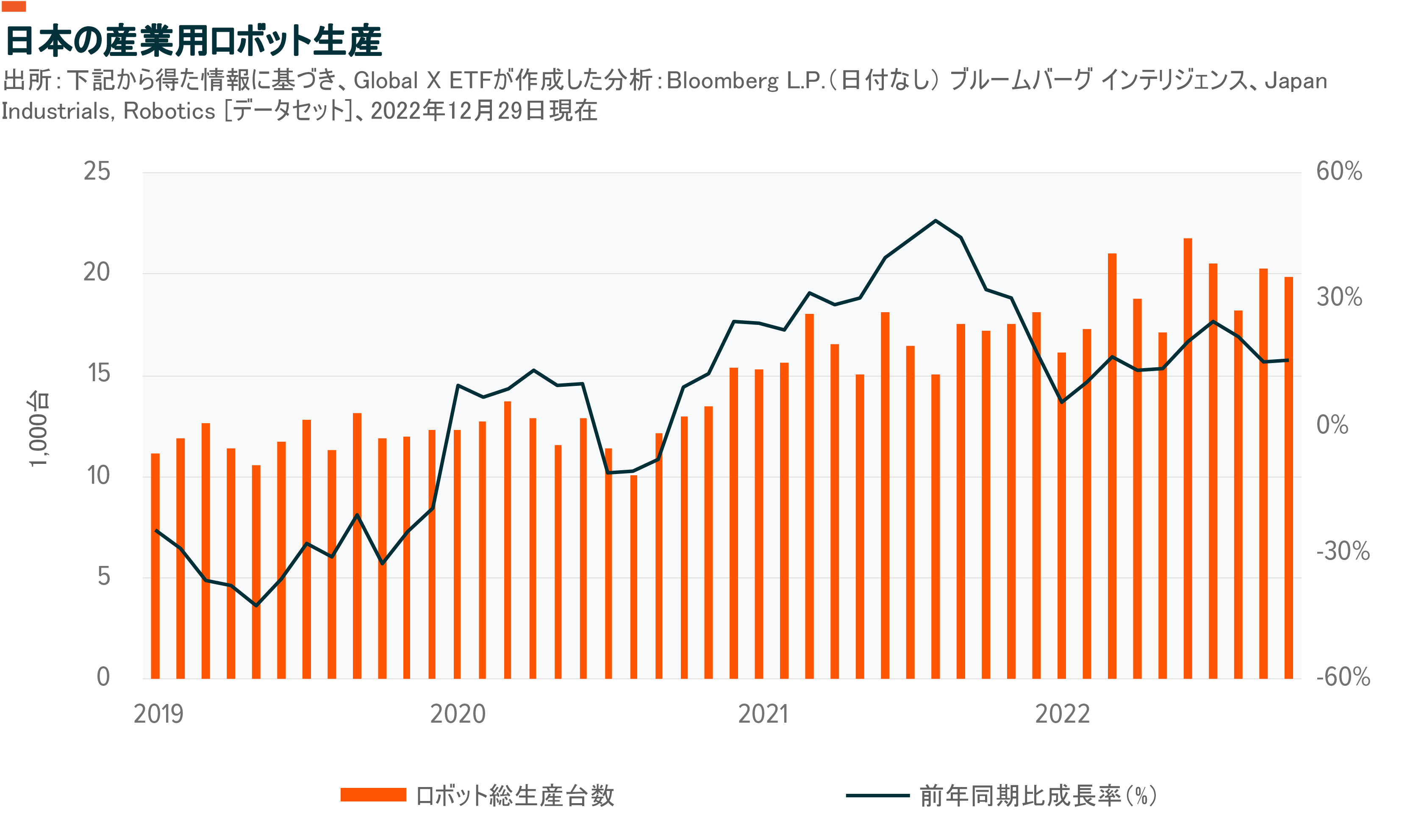

- 産業用ロボットの生産は最近、困難なマクロ経済状況にもかかわらず、過去最高の水準に達しています。

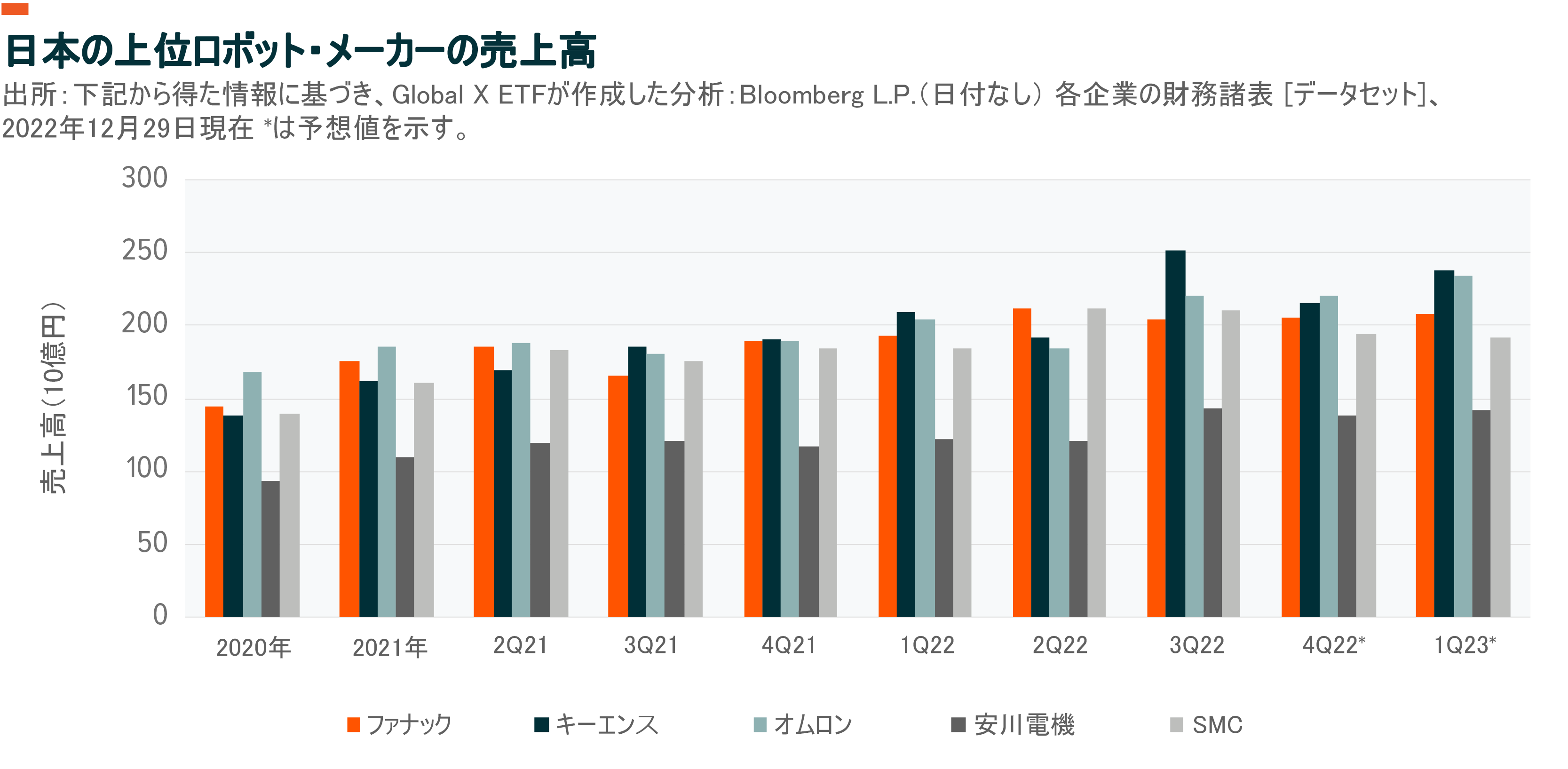

- 主要ロボット・メーカーの予想売上高成長率は、オートメーションへの移行が続く中、強いままです。

なぜ日本と中国が産業用ロボットに関する予測において強力な指標なのか

第1に、特に自動車やエレクトロニクス産業など、ほとんどすべてのエンドユーザー業界は半導体のヘビーユーザーです。また、半導体は検出やモーションコントロールなど、主なロボット工程にとっても重要です。日本は産業用ロボット技術を世界的に主導しており、日本の半導体製造装置需要は産業用ロボットの製造について説明するのに役立ちます。

第2に、鉱工業生産は日本の国内総生産(GDP)成長の先行指標であり、産業用ロボット市場を左右する要因です。世界の産業用ロボットのほぼ半分が日本で製造されており、世界のロボット需要はこれまで、日本の産業用ロボットの生産と高い相関関係にありました。2

第3の要因は、中国の電気機械・機器の輸出額です。同産業は産業用ロボットを最も必要とする産業で、自動車産業がそれに続きます。中国は産業用ロボットの世界最大の市場です。その政府の直近の5カ年計画では、ロボット技術および産業の発展において中国が世界的なリーダーになることを目指しています。3

これらの3つの要因について日本および中国のロボット生産に対する重回帰分析を実行すると、決定係数(R^2)は91%になります。決定係数はモデルの適合度と理解することができます。基本的に、独立変数によって説明される、従属変数の変化の比率を明らかにします。今回のケースでは、従属変数は鉱工業生産で、独立変数は3つの要因です。R^2が100%とは、すべての変化がモデルの入力情報によって説明できることを意味します。したがって、R^2が91%とは、考慮された要因が日本および中国の産業用ロボット生産を予測するにあたっての重要な要因であることを意味します。それは世界的な産業用ロボット生産の状況を把握するにあたって役立つと考えています。

要因は産業用ロボットのトレンドが2023年も続くことを示唆

日本は2022年3月、ロボット生産の過去最高を更新、その後も短期的な変動はありましたが、年間を通して強さを維持しました。4 2022年10月、生産は前年同月比で15.5%増加、これに9月の15.4%が続き、8月は前年同月比21.3%増加しました。5 産業用ロボット市場の最近の強さは、コロナのパンデミックが引き起した労働者不足のために企業がオートメーションに移行した2020年末にかけて発生した生産の加速によるものと考えることができます。また、グローバル化の幅広い後退と各国の製造業リショアリングがオートメーションへの移行をさらに促進しています。

2023年の業績指標を分析すると、日本の半導体販売高は、2022年9月に3,810億円でピークとなる前の7月に過去最高を更新したことがわかります。6 10月と11月には数値の伸びはわずかに鈍化しましたが、8月より前のどの月も上回りました。7

半導体メーカーの経営陣が発するコメントは最近、より慎重ですが、半導体の供給危機は当時まだ工場のオートメーション需要に大きな影響を及ぼしていませんでした。企業が、エンドマーケットの需要後退のために注文を繰り延べない限り、未消化の受注残が今後数四半期、需要を支え続ける可能性があります。産業および自動車業界の需要には反発力があることから、半導体に関するGlobal Xの長期見通しは楽観的です。一部の予想によると、市場は2030年末までに1兆ドルを超え、年間平均成長率は6~8%になると予想されています。8

日本の鉱工業生産は11月、前年同月比で1.3%減少、3カ月連続の前年同月比増加はなりませんでした。9 鉱工業生産は先行指標ですが、日本の最大の貿易相手国である中国がセロコロナ政策を終了しており、2023年下期にかけて日本の鉱工業生産を押し上げると予想しています。中国の経済再開は、電気機械・機器の輸出額を増やすカタリストになると考えられます。電気機械・機器の輸出額は10月にマイナス13.5%と前月比で急減した後、11月には前月比3.4%増とやや勢いを回復しています。10 もう一つのプラスのカタリストは米国の産業需要が引き続き強固なことです。ただし、家電関連の需要は、特に欧州や新興国でさらに弱まる可能性があります。

ロボット・メーカーの最近の業績は引き続き強い

ロボットや工場オートメーションの継続的な強い需要に支えられて、ロボット・メーカーの売上高と利益は引き続き強い状態です。ファナック、キーエンス、オムロン、安川電機、SMCなど、日本の有力ロボット・メーカーですが、推定される前年同期比売上高の平均成長率は、2022年10~12月期が11.8%、2023年1~3月期が11.0%と強い状態です。11

2022年7~9月期、ファナックの一株当り利益(EPS)は円ベースで前年同期比10%増加しました。12 同社は、ロボットの需要が短期的に減速することを想定していません。13 ただし、投入量の不足と材料費の上昇のため、生産台数を引き上げることが困難になる可能性があります。経営陣は、半導体不足が2023年下期の後も続くとは予想していません。14

キーエンスの2022年第3四半期の前年同期比EPS成長率は36.1%でした。しかし、経営陣は、家電などの一部エンドマーケットで需要の不透明性が高まっていることを指摘しており、今後2四半期は17.4%および14.6%まで鈍化すると予想されます。15,16 安川電機の2022年11月30日終了四半期のEPSは40.3%増加、サプライチェーンのボトルネックや部品価格の改善が予想されることから、今後2四半期についてもそれぞれ80.9%、30.7%と高い増加率が予想されています。17,18

結論:オートメーションは定着の見込み

過去のデータは、日本と中国に注目することで産業用ロボットやオートメーションに関する見通しを評価することができることを示しています。このことは2023年も変わらないとGlobal Xは予想しています。重要な指標は引き続き強く、産業の動向はロボットというテーマに対して強いエクスポージャーをもつ企業にとって有利なものとなっています。世界の産業用ロボット生産・販売は最近、日本の過去最高水準の半導体販売に支えられて、強い成長軌道を維持しています。中国の電気機械・機器の輸出額がやや弱い中でのこのようなトレンドは、さらに注目に値します。ただし、中国は経済を再開しており、2023年にはこの弱さは反転すると予想しています。マクロ経済環境は短期的には産業用ロボットに困難をもたらすかもしれませんが、Global Xの見通しでは企業のオートメーションに対する意欲は明らかです。