インカム見通し:2022年第3四半期-記録的インフレが引き続き市場を牽引

編集者注: シーグリーン色で表示された用語は、巻末用語集に登場順に掲載されています。

Global Xは前四半期に、長期的なインフレや、連邦準備制度理事会(FRB)のタカ派的スタンスといった傾向について議論しました。こういった傾向は第2四半期にはさらに加速し、米国においては6月の消費者物価指数(CPI)が再び+9.1%にまで上昇しました。FRBは5月に金利を50ベーシスポイント、6月には75ベーシスポイント引き上げました。後者は1994年以降では最大の上げ幅です。1 オーストラリア、英国、カナダ等の各国中央銀行も急ピッチで利上げを行い、特にカナダ中銀は7月に100ベーシスポイントもの利上げを行い、市場を驚かせました。2 このような状況が世界中に影響をおよぼす中、伝統的な株式投資や債券投資は苦戦を強いられました。とはいえ、Global Xでは、投資家はこのような環境下でも粘り強い別の戦略を採ることによって、インカムを生み出す選択肢を有しているものと確信しています。

重要なポイント

- 市場がインフレ抑制のためにはさらなる積極的な利上げが必要と見ている中で、FRBや欧州中央銀行(ECB)等各国中央銀行による利上げ観測が加速しています。また、FRB、ECBともに景気刺激策としての量的緩和プログラムを終了させています。

- 変動金利優先証券などの低デュレーション商品は、金利リスクを軽減する一方でインカムを維持したいと望む債券投資家にとっては、有力な代替投資商品になる可能性があります。

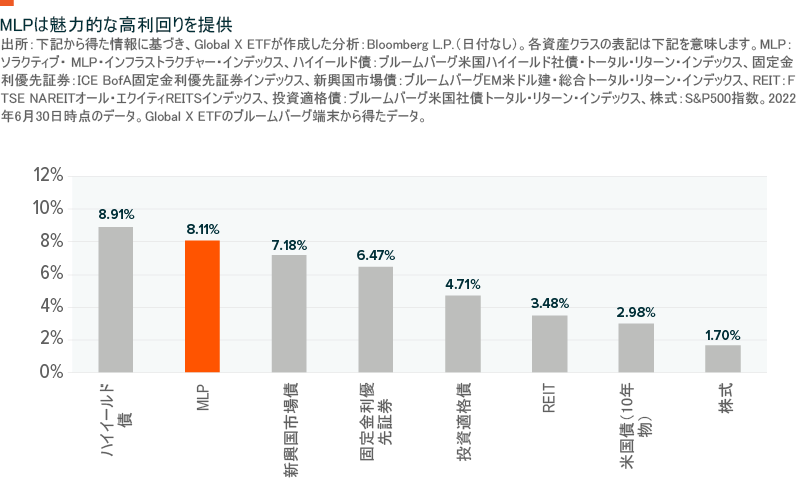

- 実物資産や、マスター・リミテッド・パートナーシップ(MLP)のようなエネルギー関連株式は、年初来パフォーマンスが良好で、引き続き魅力的なファンダメンタルズとバリュエーションを提供しています。

- 株価のボラティリティは高止まりしていますが、カバード・コールのような戦略は、インカム投資家にとって魅力的な投資機会を提供しうるものです。

インフレの長期化が鮮明となる中、FRBの利上げ観測が上昇

米国の6月のCPIは前年同月比+9.1%となりました。これは1981年以来の高水準で、市場予想をも上回りました。上昇の要因は様々ですが、6月の数値を見る限り、インフレを牽引しているものは物価からサービス価格にシフトしつつあるかのようです。住宅関連価格がその一例です。6月のコアインフレ率は5.9%で、市場予測を上回りました。とはいえ、前年同月比でいえば2022年3月以降下落傾向となっています。インフレ率が高水準となったことから、市場は一時、7月の連邦公開市場委員会(FOMC)では100ベーシスポイントの利上げもあり得るとの観測が流れました。FRBのラエル・ブレイナード副議長は、今後もコアインフレ率を注視していくが、今回の数値は利上げが景気に対して効果を現わしつつあることを示しており、今後は数か月以内に落ち着いてくると見ている、と発言しています。3

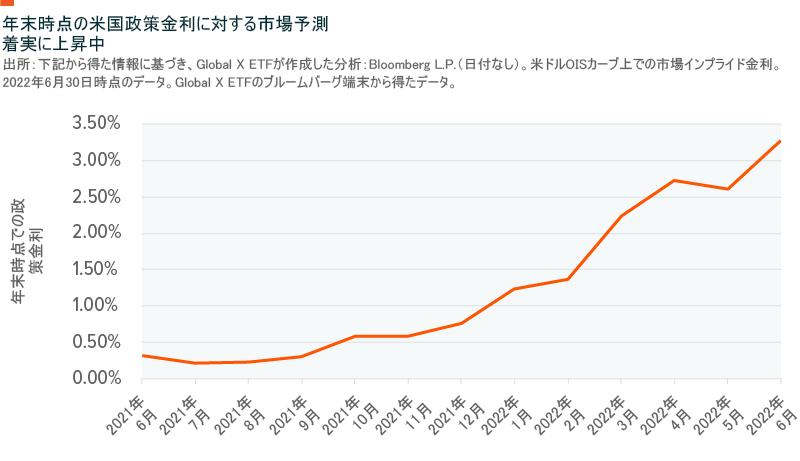

最終的な政策金利(ターミナルレート)については、市場は今のところ、2023年2月に3.7%でピークを打つものと見ています。第1四半期末時点では、市場は2023年2月時点の政策金利を2.6%と予測していました。4 つまり、市場はインフレ抑制のためにはさらなる積極的な利上げが必要と見ています。また、ECBも6月に、量的緩和プログラムは7月1日で終了し、7月に行われる次回会合において25ベーシスポイントの利上げを行う予定であると発言しています。

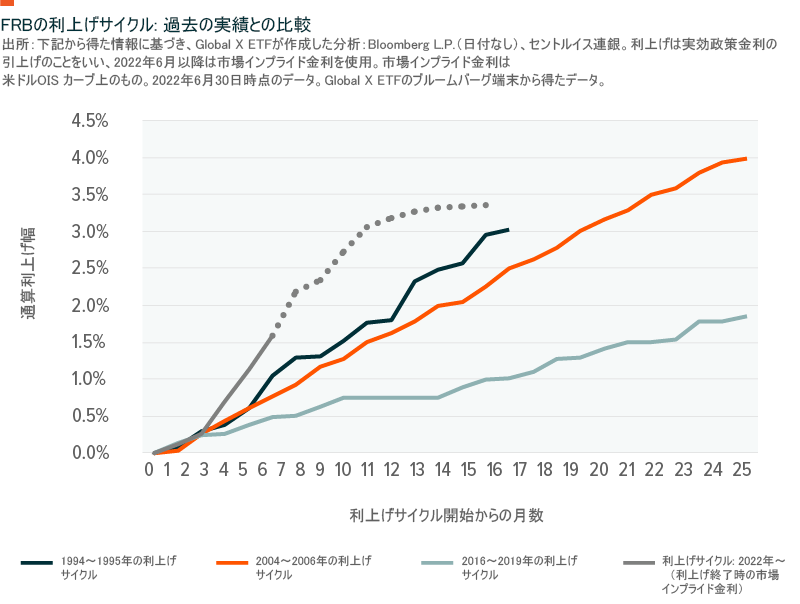

過去の利上げサイクルと比較して、現時点における年末時のインプライド・ベンチマーク金利(3.3%)は、FRBにとって短期間での急速な利上げとなります。参考までに、FRBはここ数年、長期的な政策金利は2%から3%のレンジ内に収まる(FOMCにおけるドット・チャートより)との見解を示していました。

従って、このレベルの利上げが市場に織り込まれれば、金利に対して敏感に反応する資産は悪影響を受けることになります。もちろん、今回の議論における最大のトピックのひとつは、インフレおよびそれに続く金融政策が、経済成長や景気後退の可能性に対してどのような影響をおよぼすか、ということです。米国のイールドカーブは、4月と6月に逆イールドとなりました。2年物債券金利が10年物債券金利を上回ったということです。今回のイールドカーブ逆転は、過去の例にもれず大見出しとなりました。イールドカーブは歴史的に見て、景気後退の先行指標となってきたからです。とはいえ、イールドカーブの逆転は景気後退の完全な予兆とは言えません。また、逆転したからと言ってすぐに景気後退が始まるものではなく、1~2年経ってから景気後退が始まるという可能性が高いのです。5

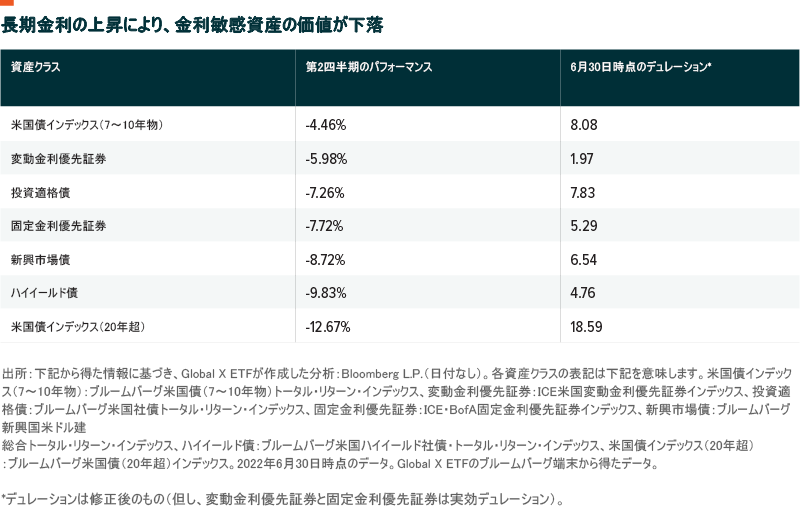

第2四半期には長期金利も上昇し、20年物米国債金利は2.59%から3.38%に上昇しました。6 以下の表にもある通り、長期金利の上昇によって、金利変動に対して敏感な資産の価値は下落しました。ここでのインカムの議論において注目すべきことは、変動金利優先証券はデュレーションが短いため、固定金利優先証券に比べてアウトパフォームしたこと、またクレジット・スプレッドが拡大したことから、米国債が社債に比べてアウトパフォームしたことです。

コモディティ関連株など、実物資産がアウトパフォーム

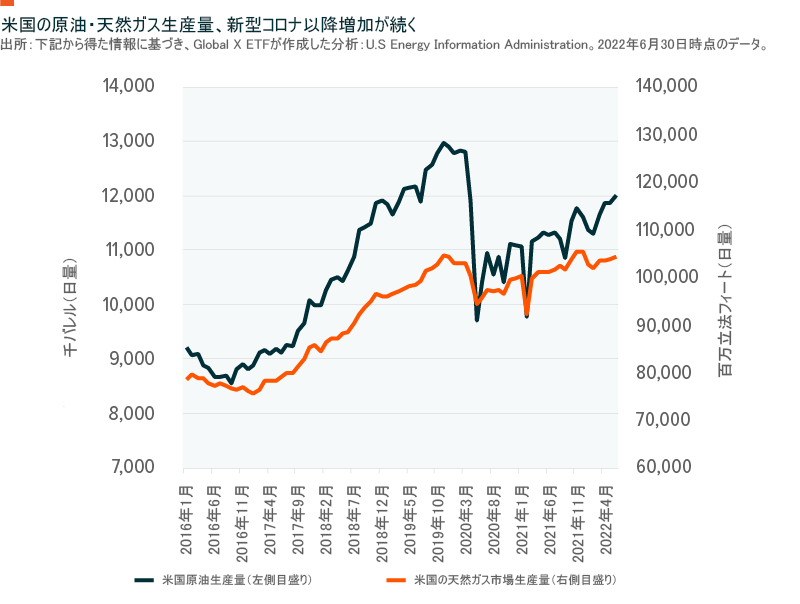

MLPのようなコモディティ関連株は、キャッシュフローや資産価値がインフレに伴って上昇する傾向にあるため、一般的にインフレ環境下でもパフォーマンスが比較的良好です。パイプラインのようなMLPセクターは、一般的に生産者価格の上昇を織り込むような形で金利設定が行われます。第2四半期においては、S&P500指数が16.1%下落したのに対し、MLPのリターンは6.7%の減少にとどまりました。7 米国におけるエネルギー生産は堅調を維持しており、引き続き新型コロナウイルス感染拡大当初における生産量削減からの回復を続けています。日量生産高は1,190万バレル弱と、コロナ後の最大値に到達しました。生産が堅調であることは、エネルギー・インフラ企業にとって有利に働きます。このような企業の収入は、取り扱うエネルギー源の量によって得られるからです。エネルギーの生産量は、現在も見られる通り、往々にしてエネルギー価格の上昇と強い相関性を持っています。

OPEC諸国の原油生産量は、6月には日量2,880万バレルに達しました。2019年6月時点では日量3,000万バレルでした。年初来の生産量の伸びは制限されており、2021年末時点での日量2,810万バレルからはほんの少ししか増産されていません。8 一方で下のグラフが示す通り、米国における生産量は増加基調にあります。6月30日までの12か月間で、米国の原油生産量は6.3%増加しました。一方で米国の天然ガス生産量は、同じ期間に3.0%増加しています。

米国のエネルギー生産者にとっては、コモディティ価格の上昇が有利に働き、今後のエネルギー不足を下支えすることから、中流にあるMLPもその恩恵を被る可能性が高いと見られます。

石油価格は、第2四半期は1バレル94~122ドルの範囲で上下し、四半期末時点の価格は106ドルとなりました。9 価格は供給側、需要側双方による事情で変動しましたが、Global Xでは今後も以下の要素によって価格が左右されるものと見ています。

- 1:EUは第2四半期にロシア産原油の輸入を一部禁止するとの発表を行いましたが、これが供給における懸念事項となっています。EUの施策は、米国が第1四半期に行った輸入禁止措置と同様のものですが、米国はこれによりロシアとエネルギーについての関係を断ち切りました。10 一方、中国はロシア産原油の輸入割合を増やしており、他の多くの国がロシア産原油の輸入禁止措置をとる中で、安価なロシア産原油の輸入を確保しています。11

- 2:OPECは先日、増産を発表しましたが、報道によれば大幅な増産は見込みにくいとのことです。主要な石油輸出国であるサウジアラビア、リビア、ナイジェリア等は既に現在の水準からの増産に難色を示しているとのことです。12

- 3:中国は引き続き、経済成長の目標達成に苦慮しています。同国の厳格な新型コロナ対応策がその主要因となっています。同国は世界最大の原油輸入国ですが、同国のこの状況が原油の需要に対し悪影響を与えています。13 一方、世界銀行等は、中国政府が経済支援を強める方針であることから、同国の成長率は2022年後半には持ち直すだろうとの予測を行っています。14

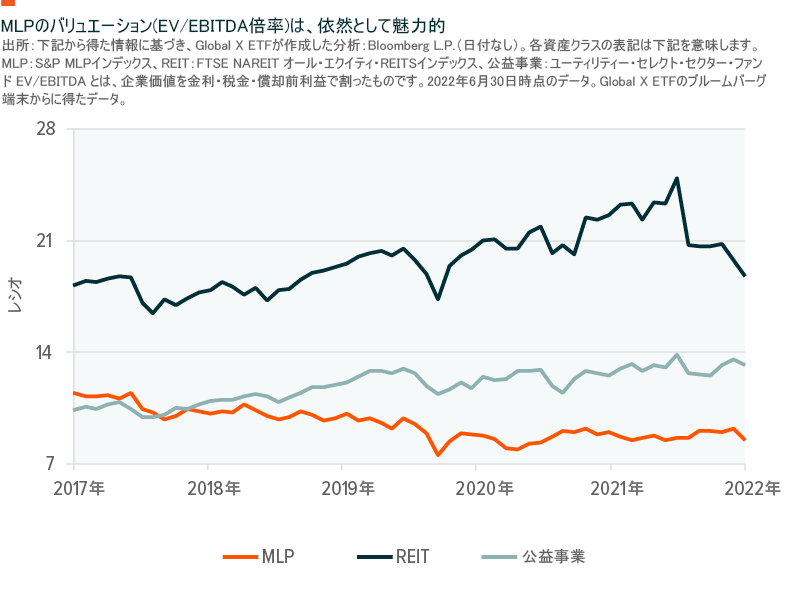

総じて言えば、Global Xでは資源価格の上昇や、ロシアによるウクライナ侵攻に伴いサプライチェーンが逼迫していることから、米国のエネルギー生産に関してはポジティブな見通しを行っています。MLPが全般的な株式市場に対して、今年全般的に良好なパフォーマンスを示していることも、上記見解を支える材料となっています。また、以下のグラフからもわかるように、MLPのバリュエーションは依然として低い状態です。

世界的に原油の供給が制約を受ける中、中流に位置するパイプライン関係は特に絶好の位置づけにあるかもしれません。米国におけるシェールオイル生産者が主力となって、供給を押し上げると見られるからです。米国の原油生産者はこれまで大幅な増産に対して躊躇していましたが、米国はOPECプラスの加盟国ではないので、増産しても十分利益が確保できる水準を維持できます。つまり、原油生産業者は資本配分についての方針を、株主への利益還元から、増産による成長へと転換させることができるわけです。とはいえ、Global Xの見解では、MLPの配当利回りもエネルギー生産量の増加によって支えられており、これによってMLPにおける高配当利回りの提供は今後も続くものと見ています。

高ボラティリティ環境だからこその投資妙味あり

利上げに伴うボラティリティの上昇は、株式やハイイールド債に対するインカム投資家にとっては問題となります。株式やハイイールド債は、ボラティリティに対して強い逆相関があり、必然的にボラティリティに対して逆相関の強いベータを示すことになるからです。S&P500 指数はVIX指数に対して -0.71のコリレーションを示しており、ハイイールド債はVIX指数に対して -0.40のコリレーションを示しています。15 各種株価指数は第2四半期に下落しましたが、多くの銘柄について株価の下落は度重なる格付の見直しによるものです。S&P500においては、予想株価収益率が、20.0から16.6に下落しました。これは投資家がリスクの高い資産から逃げた結果とも解釈できます。一方で、第2四半期のS&P500企業の収益は、4.3%の上昇が予測されています。16

債券のパフォーマンスにも、概ねこの傾向が見られます。金利の上昇に加えて、高クオリティ企業のクレジット・スプレッドが101ベーシスポイントから144ベーシスポイントに拡大しました。17 この拡大は、追加的なリターンを狙う投資家は、安全な債券よりもよりリスクの高い債券に投資資金を配分する必要があることを示しています。さらに言えば、こちらのボラティリティも金利上昇と、金利動向と同様にデュレーションの動きにも敏感な債券に起因するものです。従って、債券投資家にとっては、スプレッドの拡大とデュレーション・リスクの両方が、問題として残るわけです。

第2四半期においては、VIX指数(S&P500指数のボラティリティを示す)とVXN指数(ナスダック100指数のボラティリティを示す)は、それぞれ平均で27、34でした。過去5年間の平均が前者は20、後者は24でしたので、いずれも目立って高かったといえます。18 ボラティリティと株式市場のトレンドは逆相関の関係にあり、ボラティリティが上昇すれば株価は下落します。インプライド・ボラティリティ(市場が予測または織り込むボラティリティ)が高い時期には、インカム狙いの投資家にとってはオプションを使った戦略が魅力的かもしれません。潜在的なインカムが得られる可能性に加え、オプション戦略ではロング・ボラティリティのリスクを軽減し、市場におけるベータのエクスポージャーを調整することができます。

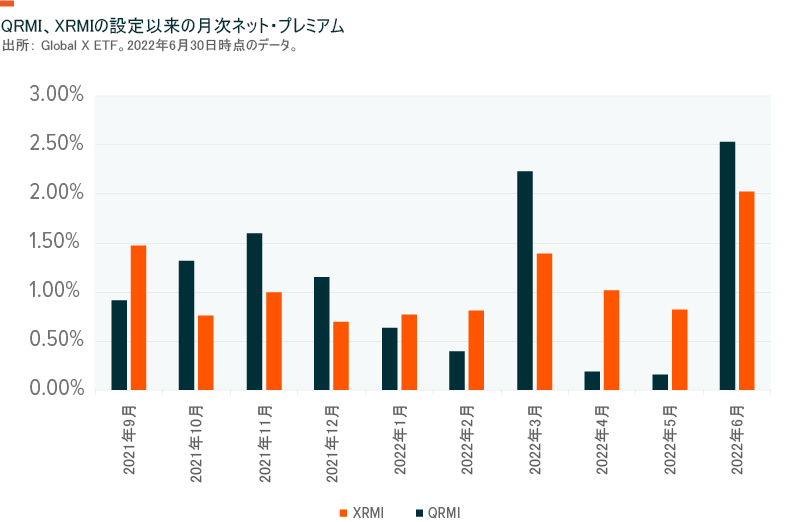

現在のような環境では、特にカバード・コール戦略や、リスク・マネージド・インカム戦略がお勧めです。カバード・コール戦略は、インデックス中の株式の購入と、コール・オプションの売却を組み合わせて、インカムを得ようとするものです。インカム志向の投資家にとっては、アウト・オブ・ザ・マネー (OTM)・カバード・コール戦略よりも高いプレミアムが得られることから、アット・ザ・マネー(ATM)・カバード・コール戦略が最適と考えられます。

リスク・マネージド・インカム(RMI)戦略は、必須条件としてカバード・コール戦略にプロテクティブ・プットを加えたものです。RMI戦略は、ナスダック100やS&P500のようなインデックスの中から株式を購入し、インカムを得るためにアット・ザ・マネー(ATM)コール・オプションを売却し、その上でダウンサイド・リスクを幾分軽減するためにアウト・オブ・ザ・マネー(OTM)プット・オプションも購入するものです。コール・オプションの売却から得られるプレミアムが、プット・オプションの購入によって支払うプレミアムを上回っていることが前提となります。これらの戦略は、市場が横ばいまたは下落傾向にあるときに、コール・オプションを売却する際に受領するプレミアムの純額が比較的大きくなることから、株式の伝統的なロング戦略をアウトパフォームする可能性があります。この戦略は、通常の株式配当金よりも高いインカムを目指す投資家や、市場が横ばいないしは若干下落傾向にあると予測している投資家にとって最適といえます。

引用したパフォーマンスデータは過去の実績であり、将来の結果を保証するものではありません。投資収益や投資元本は変動するものであり、投資家の株式は売却または償還される際に、当初の費用より多くまたは少なくなる可能性があります。

投資収益や投資元本は変動するため、売却や償還の際に、投資家の株式の価値が当初の取得価額より高くなったり低くなったりすることがあります。また、現在の運用成績は、提示された運用成績よりも高い、あるいは低い場合があります。直近の月末までのパフォーマンスデータについては、www.globalxetfs.com をご覧ください。

ナスダックやS&P500指数に見られたボラティリティの上昇は、カバード・コール戦略や、リスク・マネージド・インカム戦略によって得られるプレミアムにとって有利に働くことになります。また、ボラティリティの上昇は同様に、以下に示すリスク・マネージド・プロタクツに対するプレミアムの純額(受領プレミアム-支払プレミアム)に対しても有利に働きます。リスク・マネージド・インカム戦略は、プロテクティブ・プットを組み合わせることによって、この環境下でインカム主導のオプションを行う投資家にとって有効である可能性があります。

結論

今日のような市場環境下で、多くの投資家が投資エクスポージャーを削減しようとしていることは理解できます。その結果、伝統的な株式や債券はアンダーパフォームする状況にあります。Global Xでは、インカムを求める投資家は自身のポートフォリオに対して建設的に働きかけ、例えばインフレ率やボラティリティが高い状況から恩恵を得られるような資産クラスの構築を検討できるものと考えます。デュレーションが短く、利回りの高い優先証券は、今のところバリュエーションが魅力的だと考えられます。エネルギーや資源、そしてその関連株式は、インフレに伴って上昇基調にあり、そういった企業は概してエネルギー価格の高騰や生産量の増加を、投資家へのリターンに還元させることも可能です。MLPのような資産は、大きなキャッシュフローが得られるような構造になっており、多くのMLPが自社株買戻しプログラムを伴っています。加えて、リスク・マネージド・インカム戦略のようなデリバティブ戦略によって、キャッシュや一般的な株式配当よりもはるかに大きな利回りを確保することもできます。これらは年初来では、伝統的な株式のロング取引に対してアウトパフォームしています。