インカム見通し:金利ピークアウトが予想される環境におけるオルタナティブ・インカム戦略のメリット

Global X 2023年第1四半期インカム見通しはこちらでご覧いただけます。本レポートはインカム指向の資産クラスおよび戦略に関してマクロレベルのデータと分析を提供することを目的としたものです。

前四半期のレポートでは、インフレの鈍化とともに、米連邦準備制度理事会(FRB)が利上げペースを緩めているというトレンドを取り上げました。2月の米国消費者物価指数(CPI)は前年比+6.0%となりましたが、2022年6月の+9.1%からは大幅に鈍化しており、このトレンドは2022年第4四半期から2023年初頭にかけて一層顕著になっています。1 利上げは4回連続の75bpsから、昨年12月には50bps、2月には25bpsへと、上昇ペースが減速してきています。2 雇用や消費者支出のデータからは依然として景気が比較的堅調に見えますが、Global Xはオルタナティブ・インカム戦略を通じてインカムの水準を高められる手法が多数あると考えています。そうした手法には分散効果も期待でき、現在のような市場環境においてもレジリエンスを実現できる可能性があります。

重要なポイント

- 景気回復期においては市場リターンが高止まりする傾向にあるため、市場の不確実性やボラティリティから利益を得つつ、部分的にアップサイドの可能性を維持する戦略には投資妙味があるでしょう。具体的な例としては、カバードコール&グロース戦略により、エクイティのアップサイドを得られるようにする手法が挙げられます。

- 昨年12月の債券市場における変化によって、長期デュレーション資産や、クレジットリスクを内包した戦略が有効となる可能性があります。高いインカムが望める優先株への投資戦略の人気が高まっています。同時に、実質利回りがプラスで、高いGDP成長率が予想されることから、新興国市場(EM)債券への投資も多くの投資家にとって魅力的な戦略となっています。

- マスター・リミテッド・パートナーシップ(MLP)やエネルギーインフラ関連株式といったエネルギー資産は、その価格水準のみならず価格変動の速さゆえに価値が上昇しており、現在の環境においてファンダメンタルズは強固であるといえます。

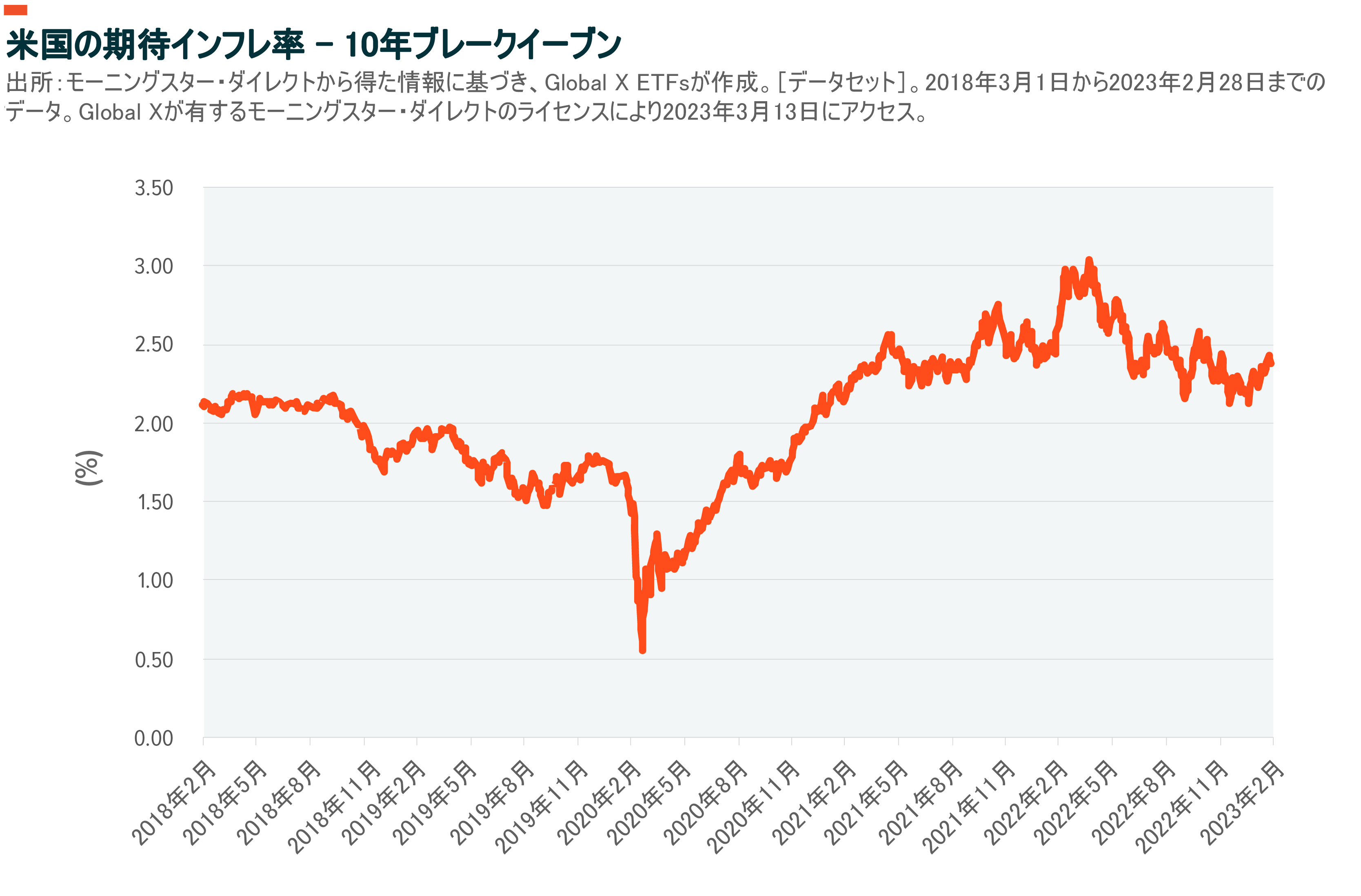

デリバティブ市場から判断するとインフレは鈍化傾向

2023年に入り、金利の高止まりと地政学的緊張に対する懸念から、米国株指数はボラティリティが高まっています。最近の政府公表データで見ると、2月の米国消費者物価(CPI)は前年比+6.0%で市場予想を上回っており、FRBが目標としている年間インフレ率2%を引き続き大きく上回っています。3 とはいえ、現在の市場環境には依然として楽観視できる余地があります。以下のグラフは「10年ブレークイーブン」(直近に発行された米10年物国債金利と、償還期限が同時期となるインフレ連動債金利の差)の推移を示したもので、これによるとCPIはFRBの目標インフレ率である2%に近づきつつあります。4 Global Xはこれについて、景気のハードランディング・リスクを最小化できる可能性が高まる兆候と見ています。したがって、2023年初頭に投資家の皆様がポートフォリオを評価する際には、このセンチメントがプラスに転じようとしている局面において、オプションを駆使したオルタナティブ・インカム戦略と債券市場への投資が有効な可能性があります。

カバードコール&グロース戦略でバランスを実現

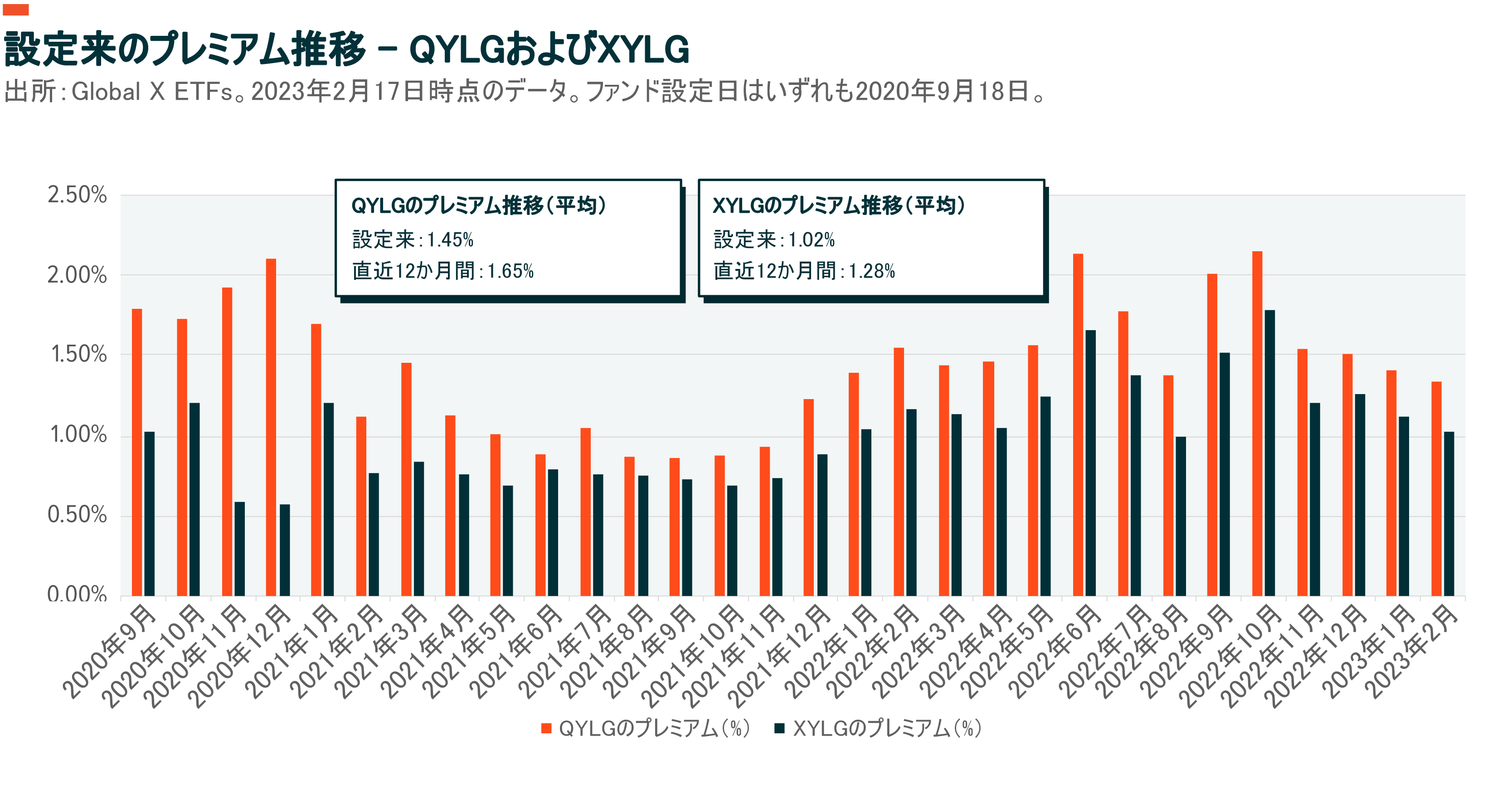

利上げ幅の縮小という、直近の政策変更による短期的影響の一つは、株式市場において金利敏感セグメントのパフォーマンスがある程度上昇すると予想されることです。2023年2月28日時点で、S&P 500(+3.69%)、ナスダック100(+10.26%)、ラッセル2000(+7.89%)はいずれも、2022年における大幅なアンダーパフォーマンスの流れを逆転させました。5 高インカムとさらなる成長ポテンシャルの両方を狙っているインカム戦略投資家は、広範囲の株式指数に対するカバードコール&グロース戦略をインカム・ポートフォリオに取り込むことによって、それを実現できるかもしれません。コールオプションの売りを伴うこの種の戦略は、Global Xでも採用されています。指数の原資産に投資する一方で、同じ指数内の株式(またはその株式指数を原資産とするETF)で構成されているポートフォリオの約50%の価額について、「アット・ザ・マネー」のコールオプションを売却する方法です。「Global XカバードコールETF」シリーズでは、ナスダック100指数において上記コールオプションの売却戦略を行う「QYLG」、S&P 500指数において同様の戦略を行う「XYLG」の2つが、カバードコール&グロース戦略のETF商品として最も長期にわたるものです。指数の上昇が予想される局面において有効であることに加えて、いずれのETFも良好な分配金利回りを示しています。2023年2月28日時点での分配金利回りは、QYLGが6.75%、XYLGが6.68%です。6

カバードコール&グロース戦略のみならず、ポートフォリオ価額の100%をカバーするコールオプションの売却を伴うカバードコール戦略も、さらに高水準のインカムを狙う投資家にとっては選択肢になり得ます。特定の市場または横ばい相場におけるインプライドボラティリティに大きな変化が生じた場合、その市場ボラティリティから利益を得るには、コールオプションをより高いプレミアムで売却する一方で株式への資産配分を維持する「フル・カバードコール戦略」が有効になる可能性があります。このような100%カバードコール戦略を主要な株式指数に対して行う商品の例が、QYLD、XYLD、RYLD、DJIAといったファンドです。

新興国市場(EM)債券が好条件

2022年、市場はリスクを嫌気し、「リスクオフ」の投資を求めるようになりました。これによってEM債券の資産クラスもアンダーパフォームすることになりました。パフォーマンス低迷の主因は、米国における金融引き締めです。ドル建て債務の支払コストが増加し、借入コストも大きくなり、これが債券発行体にとってマイナスに作用しました。ただし、2023年の力強いGDP成長率予測に下支えされる形で、EM債券の今後の見通しは明るくなっています。JPモルガンによれば2023年における新興国のGDP成長率は2.9%と、力強い成長が予測されています。米国の1%や先進国市場の0.8%に比べて、はるかに高い成長率です。7 このような明るい予測は、中国とトルコを除くEMにおけるインフレ率低下(2022年末の7.9%から2023年末には4.3%にまで下落)の予測にも裏打ちされたものです。8 現状でも世界における低成長率見通しや、コモディティ価格に対して下げ圧力となる逆風の可能性にもかかわらず、中国(世界第2位のコモディティ輸入国)がゼロコロナ政策に伴う制限を緩和したことにより新たな需要サイクルが拡大することから、価格は底堅く推移してきました。先進諸国からの需要は落ち着くものの、中国の経済活動再開によって総需要が増え、新興国では輸出額やGDP成長率が上昇し、貿易黒字に転じる可能性があります。新興国にとってのもう一つの追い風は、下落に転じた米ドル相場です。FRBによる利上げ時期が終わりに近づいていることが明確になりつつある中、投資家はドル相場がピークを付けたとの観測にある程度自信を深めています。Global Xではこのような展開から、FRBが利上げペースを鈍化させようとするにつれ、新興国のドル建て債務の負担に関する懸念が軽減されていくと見ています。

ただし、世界各国がエネルギー価格や食料価格におけるショックへの対処を続けている中で、すべての新興国が同じようなパフォーマンスを達成できるとは限りません。コモディティ輸入国と比較すれば、コモディティ輸出国は現在の経済環境下では有利な立場にあると考えられます。しかし、上記のようなショックに対処する政策には違いがあり、それによって特定の新興国はさらに大きな負担や高いインフレ率に苦しむことになり、結果としてソブリン債の信用リスクが上昇する可能性もあります。

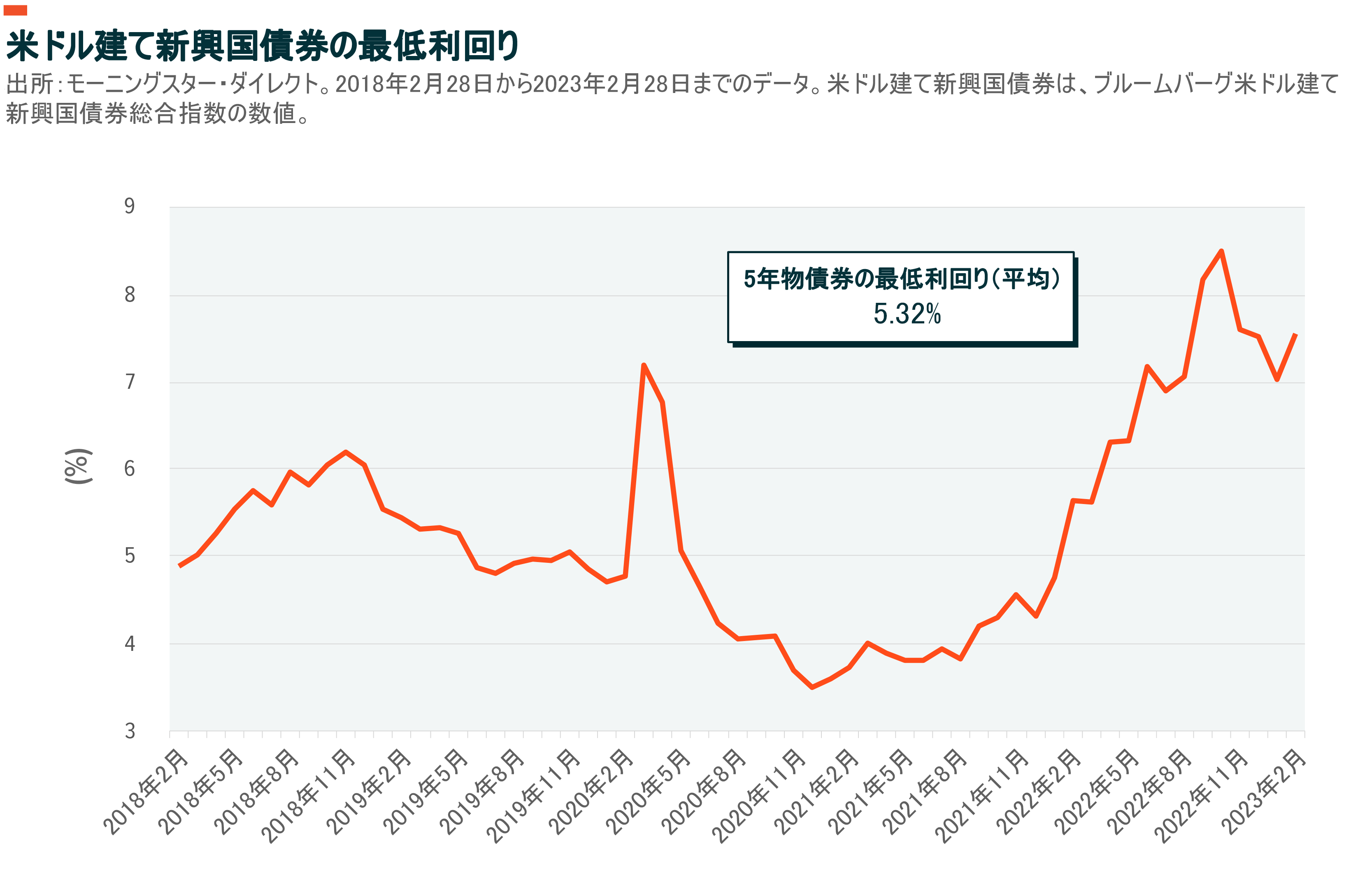

これらの要素の流動的な特徴を勘案すると、EM債へのエクスポージャーに対しては、アクティブ運用戦略が賢明となる可能性があります。このようなアプローチを採る戦略の一つが、「Global X新興国債券ETF(EMBD)」です。EMBDは2020年6月1日のファンド設定から2023年2月28日までに、ベンチマークであるJPモルガンEMBIグローバル・コア・ボンド指数を2.89%アウトパフォームしています(年率、トータルリターン・ベース、資産価値に対するネットリターンを使用して算出)。9 この債券市場セグメントにおける潜在的インカムも魅力的であり、米ドル建て新興国債券の最低利回りは過去の平均値を上回っています。10

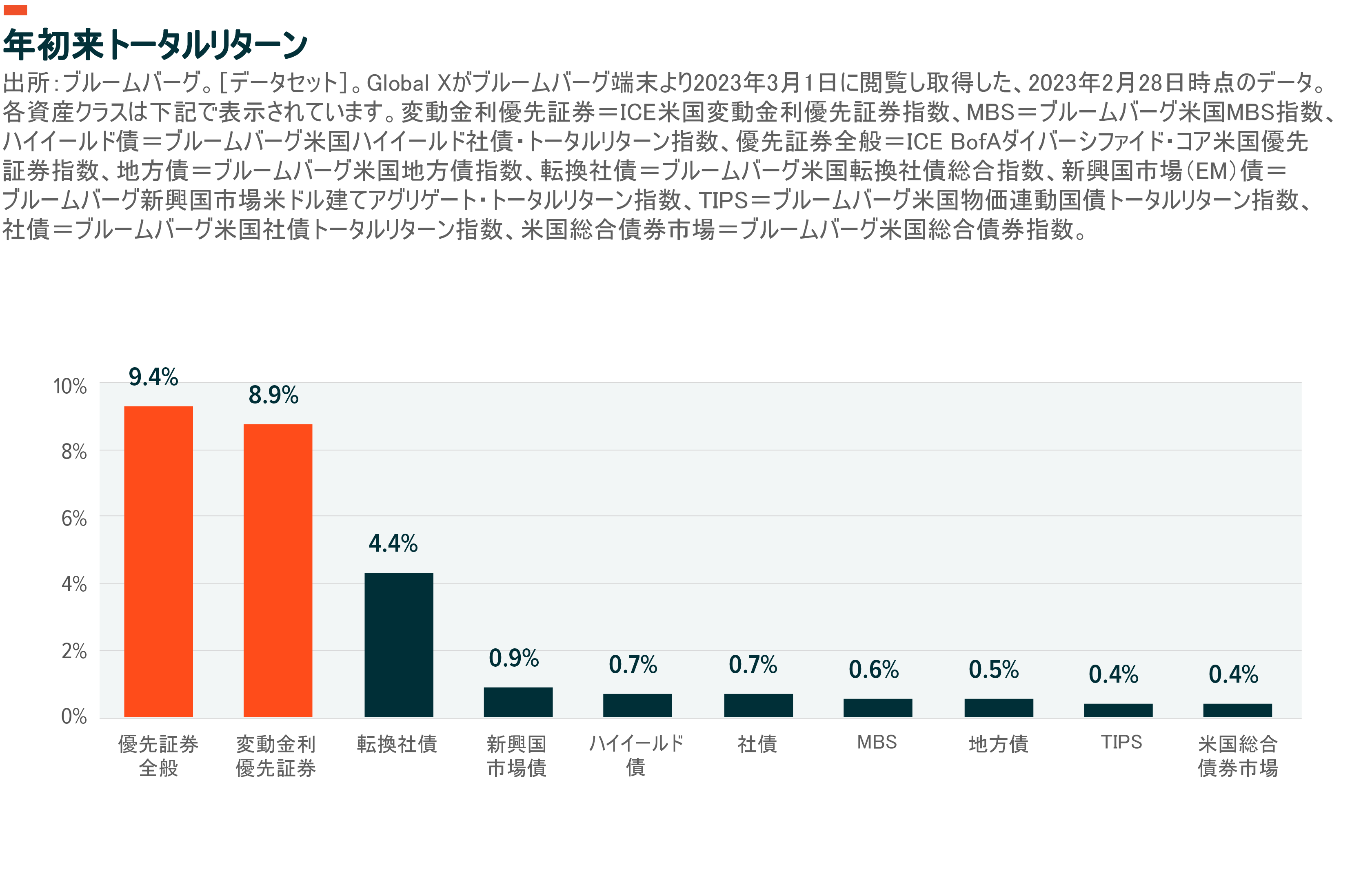

優先証券、2023年は上々の滑り出し

新興国債券における影響と同様に、優先証券市場では最近の利上げ幅縮小に伴い、プラスのセンチメントが見られます。変動金利優先証券が、2022年の金利リスクに反して好調な背景をもたらす中、より広範囲の優先株市場(主にデュレーションの長い固定金利優先証券で構成されている)は、年初来でいくつかの固定金利債をアウトパフォームしています。11 利上げペースの鈍化が一因ですが、優先証券は通常、厳しい自己資本規制を受けている大手金融機関が発行しているものです。このため、金融セクターのパフォーマンスが、優先株市場全体のパフォーマンスにおいても大きな役割を果たしているといえます。

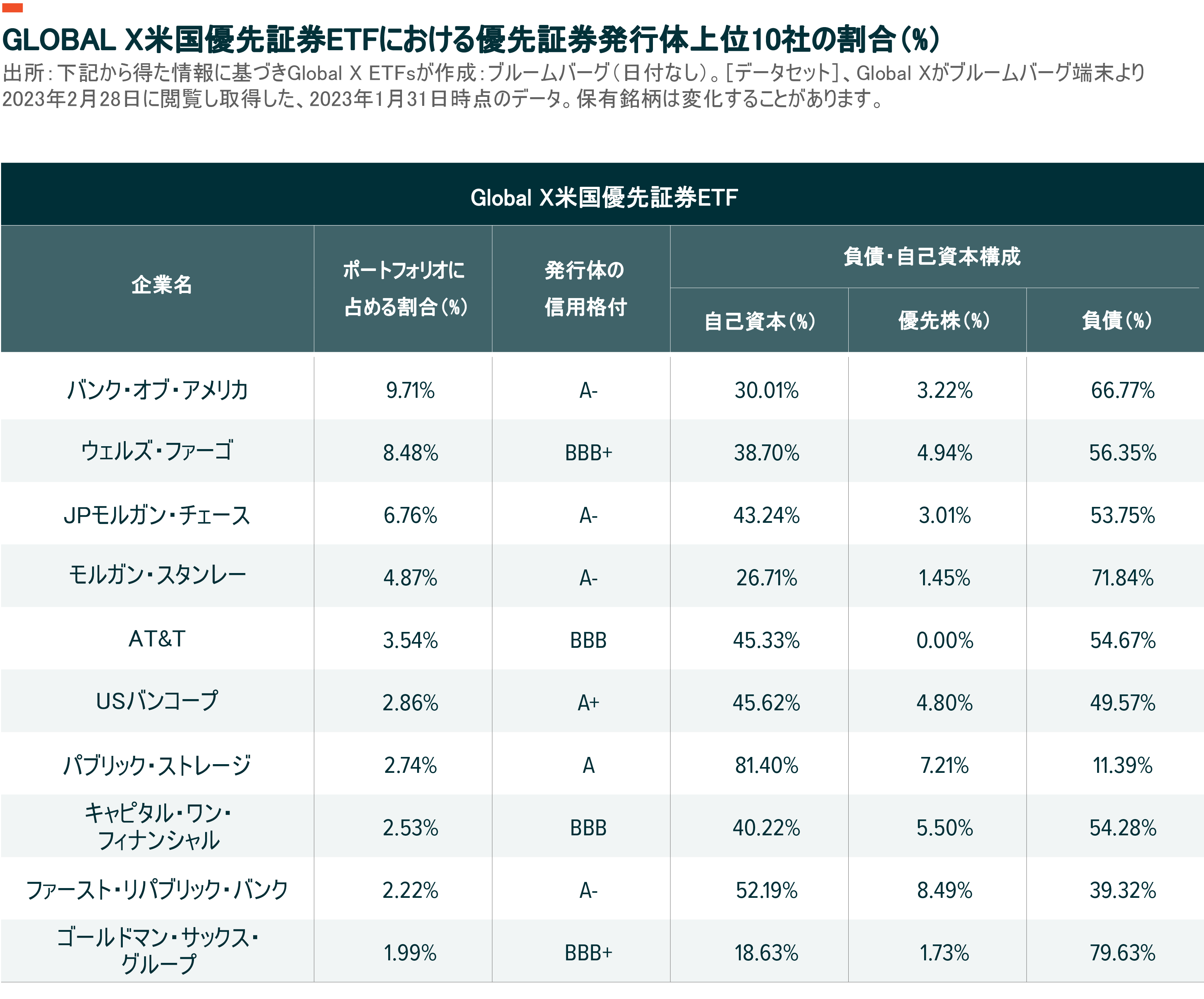

Global X米国優先証券ETF(PFFD)においては、構成銘柄の過半数が大手の米銀で構成されます。つまり、同ファンドを構成する優先株は米国の上位10行が発行したもので、当該10行はS&Pで長期債務においてBBB以上の信用格付を有するものに限られています。12 さらに、発行体企業の負債・自己資本における優先証券の割合は比較的低く、そのために当該優先株の配当金支払は発行体企業のバランスシートに対してあまり大きな影響を及ぼさないということです。13 こういった要素は、債務不履行発生率がこのまま増加し続けた場合の影響が高まることを前提としたものです。北米地域の全債券における債務不履行発生率(選択的デフォルトによる債務不履行も含む)は、2022年初頭の0.5%から現在は1.1%にまで上昇しています。14 このように債務不履行発生率の上昇が続くようであれば、FRBは現在の緊縮的な金融政策の撤回を急ぎ、その結果リスクフリーレートが下落し、非投資適格債券に対するオプション調整後スプレッドが拡大し、債券保有者はリスクのより低い投資へ逃げることになる可能性があります。こうなれば優先証券は、高利回りとハイクオリティー銘柄によるトータルリターンを狙う投資家にとっては、妙味のある投資対象となります。

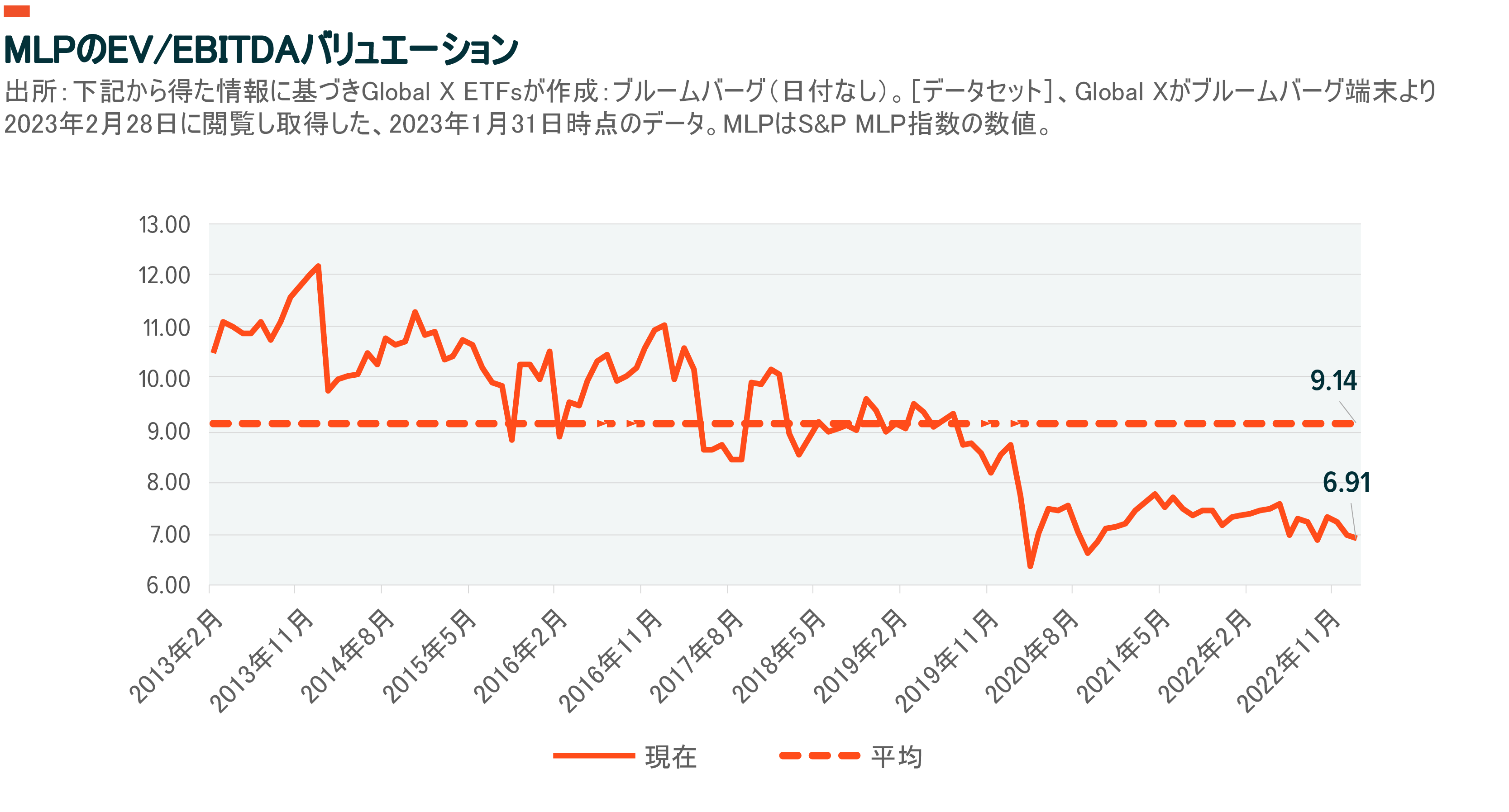

エネルギー市場がタイトな中、MLPのパフォーマンスに期待

2021年から2022年にかけて顕著な株価上昇が見られましたが、Global Xはミッドストリーム関連の株式にはまだ上昇余地があると考えています。バリュエーションが魅力的であり、バランスシートも強固であることに加え、コモディティ価格が高止まりしており、インフレ期における資産クラス全体への追い風が続いているからです。いくつかの指標によって、この見方が裏付けられていると思われます。

その一つは、2013年以降キャッシュフローが常に増加傾向にある一方で、MLPのEV/EBITDAレシオが過去の平均に比べて低水準であることです。15 これはポジティブなトレンドで、ミッドストリーム関連株式に魅力的な投資機会があることを示しています。キャッシュフローの高い状態が維持されており、余剰キャッシュが増配や買戻しによって投資家に還元されていることが、このセクターにとってさらなるプラス要因となっています。また、潤沢な株主還元が行われる傾向によって、ミッドストリームのMLPをポートフォリオに加えることへの注目度や需要が今後も上昇していくと予想されます。

投入コストの上昇分を顧客に転嫁できるような業種に比べて、インフレ圧力を軽減できる仕組みになっていない業種セクターは、2022年を通してマイナスの影響を受けてきました。このことから、企業が常に配当金支払を増やせる、または維持できる潜在能力についても注目度が高まっています。S&Pダウ・ジョーンズ・インデックスによると、2022年における配当金のネット増減額は、2021年に比べて低くなりました。つまり、配当金支払を行う一部の企業にとって状況は芳しくなかったことを意味します。16 また、2022年における普通株配当金の減少額は143億ドルで、2021年の88億ドルから63%増加しました。17 インカム投資家はこの状況を受けて、当然ながら、安定した配当性向を有する企業の選定や戦略においてより選択的となりました。

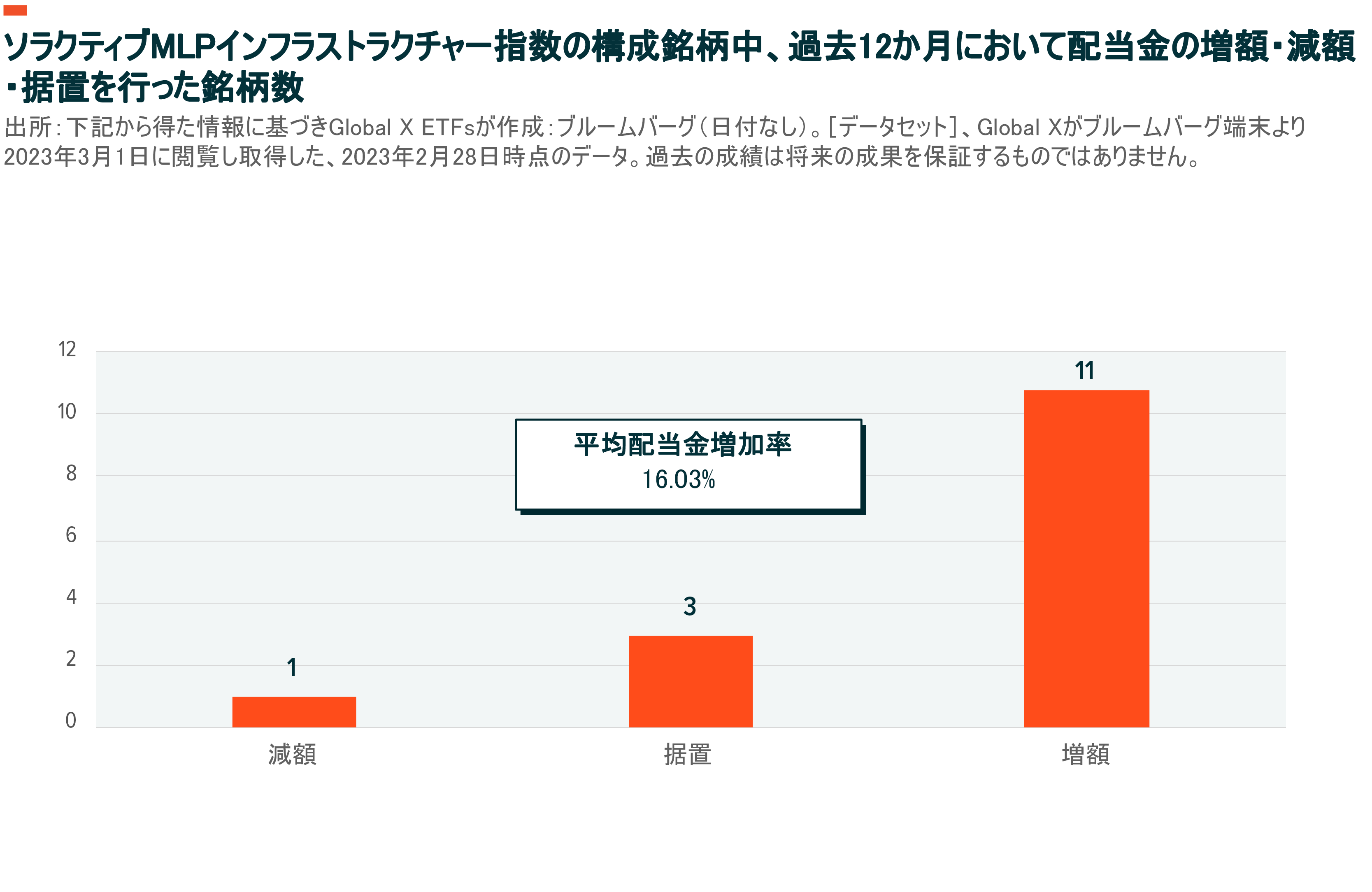

2022年の大幅なエネルギー価格上昇を受け、ミッドストリーム事業に関わる企業(パイプラインやその他のエネルギーインフラ資産を運営する企業)は、実物資産へのエクスポージャーや、インフレに連動した価格調整を行える契約によって、2022年全体を通してフリーキャッシュフローを増加させました。この点はMLP市場全体で配当金支払が増加したことにも反映されています。過去12か月において、ソラクティブMLPインフラストラクチャー指数の構成銘柄の73%が配当金を平均16%増やしました。18 2022年、米国上場企業における時価総額上位1,200社の配当金増加率7.6%を大きく上回るものです。19 これはミッドストリーム・セクターの自信の大きさを示しています。

このようなミッドストリーム・セクターのポジティブなファンダメンタルズに加えて、石油の在庫量はこれまでの平均値を引き続き大幅に下回っているものの、需給は新型コロナ前の水準にまで回復してきました。20 ゴールドマン・サックスの予測では、ロシアによる供給は日量50万バレル以上減少する見込みである一方、中国では経済活動再開により需要が引き続き回復することから、2023年には日量100万バレルの増産需要が見込まれます。21 つまり差し引きで、石油市場はさらにタイトとなり、原油増産のためのサポートが必要となります。

多くの市場参加者がエネルギーの将来的な需要について確信が持てない中で、データ上ではタイトなエネルギー市場が見込まれており、これによってMLPには多くの成長機会が与えられているということです。米国エネルギー情報局(EIA)の予測によれば、米国における原油生産は、日量50万バレル増加し、2023年は日量平均1,240万バレルになる見込みです。つまりこのような企業は、石油価格上昇から利益を得られるということです。22 同様に、堅調な需要と安定した増産によって、ミッドストリーム・セクターは潤うことになると予想されます。

結論:オルタナティブ・インカム投資のポテンシャル

2023年の投資環境は、答えよりも問いの方を多く生み出すかもしれません。しかし、Global Xは、投資家がポートフォリオの足場固めを行う良い機会になると考えています。中でも、ボラティリティをインカムゲインとキャピタルゲインにつなげる、カバードコール&グロース戦略にはポテンシャルがあります。当然ながら、米国の債券市場を予測するには慎重さが必要ですが、新興国市場の好転が予想される中、EM債市場に対しては投資機会が生じる可能性があります。優先証券についても、銀行セクターの良好な収益環境から恩恵を獲得する手段になり得ます。そして、世界中がタイトなエネルギー市場と向き合う中、MLPは今後も収益の上昇をもたらす可能性があります。問いは数多くありますが、インカムを生み出す様々な市場や手法へのアクセスを可能にする投資ビークルに焦点を合わせることによって、幅広いインカム・ポートフォリオを改善できる可能性があります。

引用されているパフォーマンスデータは、過去の実績です。過去の運用成績は、将来の成果を保証するものではありません。投資のリターンおよび元本価値は変動するため、投資家の受益証券は、売却または償還された場合、取得原価を上回る場合も下回る場合もあり、その時点におけるパフォーマンスは記載されているパフォーマンスを上回る場合も下回る場合もあります。直近の月末または四半期末までのパフォーマンスについては、関連ETFセクションのファンド名をクリックしてください。