中国が変える世界のリチウム産業

リチウムイオン電池の製造は、もともと東アジアが中心でしたが、2000年代前半から東アジアの中でも中国に徐々に重心が動いて行きました。現在、中国企業は、世界のリチウムサプライチェーンにおいて川上から川下まで重要な位置を占めており、2021年にはバッテリーセル製造の約80%を占めるまでになっています。1 2000年代は携帯電話やノートパソコンなどの家電製品の普及がリチウムイオン電池の普及を後押ししていましたが、2020年代には世界的なEV(電気自動車)へのシフトがリチウムイオン電池の大きな追い風になっています。したがって、中国のリチウム企業を理解することは、今後予想される電気自動車の普及の原動力となるものを理解する上で極めて重要と言えます。

中国への重心の移動

1970年代のスタンレー・ウィッティンガム、1980年のジョン・グッドイナフを筆頭に、ノーベル賞を受賞した画期的な発見がリチウム電池の実用化の扉を開きました。これらの試みは完全には成功しませんでしたが、1985年の吉野彰博士による、リチウムイオン電池をより安全で実用的なものにする、重要な発明の基礎を築きました。以後、リチウム電池の販売競争は日本が早くから先行し、韓国の台頭により東アジアが産業の中心となりました。

2015年までに、中国は韓国と日本を抜いて、リチウムイオン電池の輸出国トップとなりました。その背景には、政策的な努力と大胆な起業家精神がありました。比較的若い2つの企業、BYDとCATL(Contemporary Amperex Technology Company Limited)が先駆者となり、現在では中国の電池容量のほぼ70%を占めるまでになっています。2

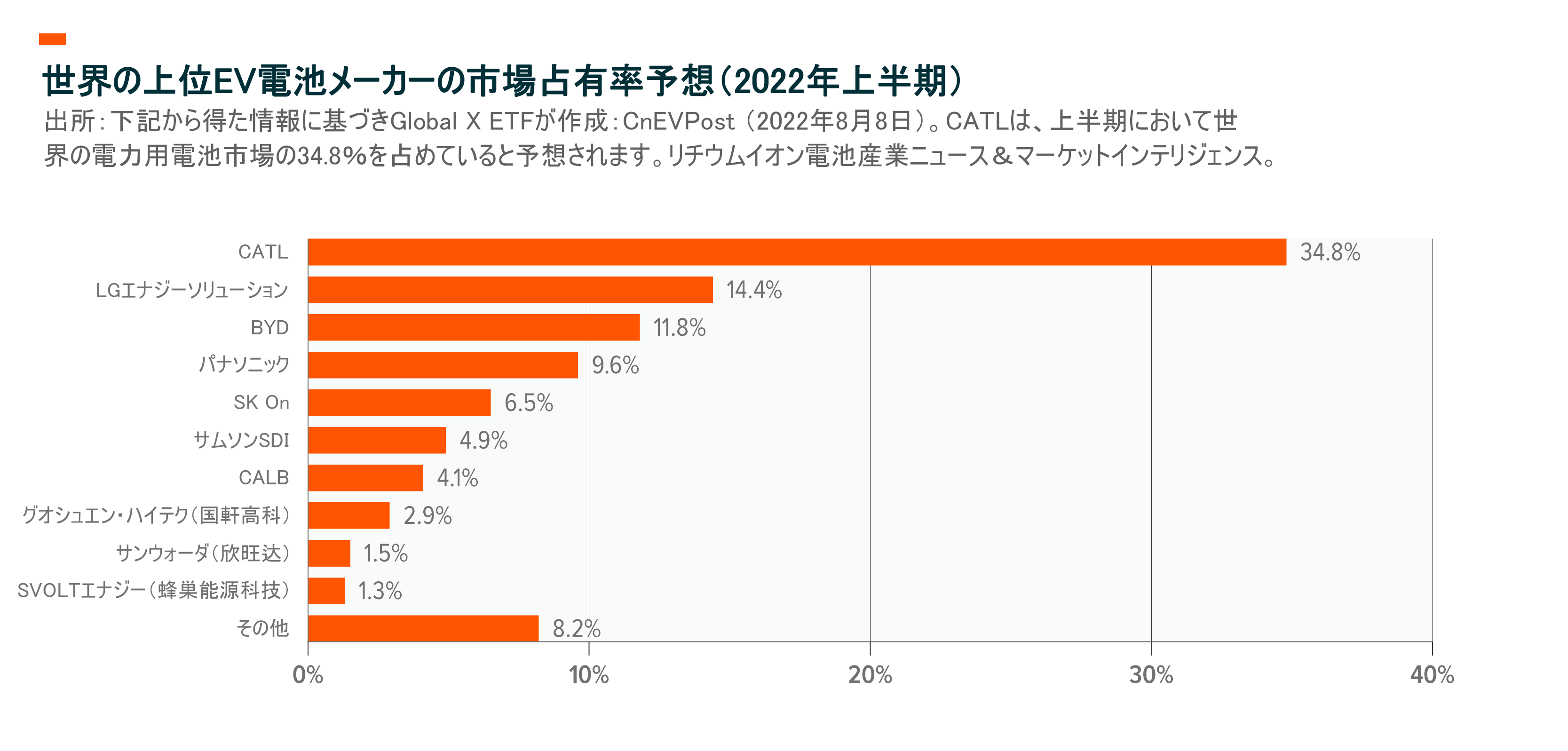

1999年、エンジニアのロビン・ツェンが設立したアンペレックス・テクノロジー社(ATL)が2003年にアップルからiPod用バッテリーの製造委託を受け、急成長を遂げました。その後2011年、ATLのEV用電池事業は、CATLにスピンオフしました。2022年上半期時点で、CATLは世界のEV用電池市場の34.8%を占めています。3

1995年、化学者の王伝福(ワン・チュアンフー)が深圳でBYDを設立しました。リチウム産業におけるBYDの初期の成功は、携帯電話や家電製品用の電池の製造が端緒でしたが、BYDが北京ジープ・コーポレーション(Beijing Jeep Corporation)から固定資産を購入したことが、自動車分野への進出のきっかけとなりました。2007年、BYDの躍進がバークシャー・ハサウェイの目に留まります。2022年上半期末には、BYDは世界のEV販売台数でテスラを上回りましたが、ここで注目すべきは、BYDは純粋なEVとハイブリッドEVの両方を販売している一方で、テスラは純粋なEVのみに焦点を当てているという点です。4

CATLとBYDの台頭は、政策的な支援に支えられたものでした。リチウム電池は、2004年の「自動車産業発展政策」で中国の政策当局のアジェンダに初めて採用され、その後2009年および2010年のEV用電池および充電スタンド補助金が実施されました。5 2010年代を通じて、電気自動車に対して1万ドルから2万ドルの補助金を支給する制度がありましたが、これは、認可された中国のサプライヤーからリチウムイオン電池を調達して中国で自動車を組み立てる企業にのみ適用されたものです。6 つまり、中国市場には海外の電池メーカーも参入が許可されていたものの、補助金制度のために中国の電池メーカーの方が魅力的な選択肢となったのです。

中国でのEV普及がリチウム需要を牽引

中国がEV普及でリードしていることが、リチウム電池の世界的な需要急増の背景になっています。2021年時点で、中国で販売される自動車の13%がハイブリッド車または純EVであり、その数は増加の一途をたどっています。CATLとBYDがここ20年で世界的な大企業に成長したことは、中国におけるEVのダイナミズムを象徴していると言えます。

EVの普及に伴い、ニッケル系電池から鉄系電池(LFP)へと需要がシフトしていますが、LFPはエネルギー密度が低く航続距離が短いため、かつては人気がありませんでした。中国にとって好都合なことに、世界のLFPセルの9割は中国で製造されています。7 ニッケル系からLFPへの切り替えは容易ではないので、当然ながらLEP分野では中国はシェアを落とすことになりますが、それでも中国は当面、LFPの分野で優位なポジションを維持することができると思われます。

近年、BYDは、電池の安全性を飛躍的に高めたLFPブレード電池の開発を進めています。これは、スペースを最適化した新しい電池パック構造で、BYDはブレード電池が釘刺試験に合格しただけでなく、表面温度も十分に低く保たれることを明らかにしています。8 BYDが全ての純電気自動車にブレード電池を採用するほか、トヨタ自動車やテスラなど大手自動車メーカーもブレード電池の採用を予定している、あるいは既に採用していますが、テスラについては、どの程度採用するか不透明な部分が残っています。9,10,11

一方、CATLは2022年6月に「麒麟電池」を発売しました。安全基準の変革を目指すブレード電池とは異なり、麒麟電池はエネルギー密度や充電時間などで差別化を図っています。12 CATLは、10分以内に80%まで充電でき、電池のエネルギーの72%を走行に利用できるとしており、これらの電池を支える技術の驚異的な成長が浮き彫りになっています。13,14

中国企業が世界のサプライチェーンで戦略的ポジションを確保

EV分野でのCATLやBYDの活躍も重要ですが、川上分野での中国の圧倒的な存在感も見過ごすことはできません。原料リチウムの生産の大半を占めるのはオーストラリアとチリであり、その世界シェアは55%と26%となっています。川上分野では、中国は世界のリチウム生産量の14%を占めるに過ぎません。15 しかし、近年、中国企業は世界各地の鉱山の株式を大量に購入し、川上分野での存在感を高めています。

これらの株式を買い漁っているのは、電池メーカーと鉱山業者です。2021年の注目すべき例としては、ズージン・マイニング・グループ(紫金鉱業集団)によるトレス・ケブラダスの765百万ドルの買収、CATLによるカーチャリ・イーストとパストス・グランデス(いずれもアルゼンチン)の298百万ドルの買収などが挙げられます。16 2022年7月、ガンフォンリチウムがアルゼンチンのリシアを最大962百万ドルで100%買収する計画を発表しました。17

要は、リチウムはグリーン革命を支える重要な材料であり、中国企業は取り残されないようリチウムに投資することを望んでいるのです。

環境問題への対応で可能性を秘めるエネルギー貯蔵

2030年までに排出量のピークを達成し、2060年までにカーボンニュートラルを実現するという中国の公約も、EV導入の必要性を高める一因となっています。中国の再生可能エネルギー目標を達成するためのもう一つの重要な要素は、エネルギー貯蔵技術の導入です。エネルギー貯蔵は、再生可能エネルギープロジェクトと密接に関係しています。だからこそ、中国政府は現在、再生可能エネルギープロジェクトに対し5~20%のエネルギー貯蔵を義務化しているのです。カーテイルメント、すなわち需要不足や送電トラブルによる意図的な出力制御を最小限に抑えるためには、エネルギー貯蔵が重要となります。

揚水発電は2020年時点で30.3GWと最大の蓄電源となっていますが、水力発電以外の蓄電は約89%がリチウムイオン電池によるものです。18,19 揚水発電は長期間の貯蔵に適しているのに対し、リチウム電池は再生可能エネルギーで必要とされる短時間の貯蔵に向いています。

中国の蓄電池容量は現在約3.3GWに過ぎませんが、今後大規模な拡張が計画されています。これらの計画は、2022年3月に発表された「第14次エネルギー貯蔵5カ年計画」に詳しくまとめられています。20 この計画の大きな目標の一つは、2025年までにエネルギー貯蔵の単価を30%削減することであり、これにより貯蔵は経済的に望ましい選択肢となる可能性があります。21 さらに、国家電網は、再生可能エネルギーの成長を下支えするために、2030年までに100GWの蓄電池容量を追加する予定です。これにより、99GWを見込む米国をわずかに上回り、中国の蓄電池群が世界最大となる見込みです。22

結論

中国企業は、すでに世界のリチウムサプライチェーンを変革していますが、さらに急速なスピードで技術革新を続けています。業界における重要性を物語るように、2022年8月18日現在、中国企業は Solactive Lithium Indexの41.2%を占めるまでになっています。このインデックスは、リチウムの探査や採掘、またはリチウム電池の製造に積極的な、最大級かつ最も流動性の高い企業のパフォーマンスを追跡するために設計されたものです。23 世界的に、リチウムの価格は2020年7月1日から2022年7月1日の間に13倍、最大で1トンあたり67050ドルに達しています。24 中国では、2021年8月20日から2022年8月19日の間に、炭酸リチウムの1トン当たり価格が105000人民元から475500人民元へと357%上昇しました。25 炭酸リチウムの価格が歴史的な高値、あるいはそれに近い水準で上昇しているため、中国企業は当然ながら恩恵に浴する立場にあります。

このリチウム価格の動向は、2021年8月18日から2022年8月18日までの間、中国および米国の電池・リチウム関連銘柄が逆風の中にあってボラティリティが高進した幅広い市場指数をアウトパフォームする一助となっており、 MSCI China All Shares Indexが-22.28%だったのに対し、MSCI China All Shares IMI Select Batteries Indexは+1.60%のリターンを達成しました。26 実際、MSCI China All Shares IMI Select Batteries Indexのリターンが+1.60%であったのに対し、Solactive Global Lithium Indexのリターンは同期間に-0.74%となっており、中国の電池・電池材料銘柄は世界のリチウム株をアウトパフォームしていることがわかります。27

リチウムの価格は今後数年間は高止まりし、電池メーカーにとって逆風となる可能性があるとGlobal Xは考えています。しかし今後は、リチウム電池技術の向上により、電気自動車の価格が下がって効率が向上し、リチウムの需要も増加することが予想されます。リチウムのサプライチェーンにおける中国の影響力を考えると、中国企業は今後数年間にわたり、リチウム産業において重要な役割を果たすと思われます。