ヘルス&ウェルネス2.0:在宅フィットネスと予防医療に注目が集まる

2020年はヘルス&ウェルネスにとって大々的な変化の年となりました。新型コロナウイルス感染症の世界的大流行によるロックダウンとソーシャルディスタンシングは世界の動きを止め、在宅経済が主役の座を担うことになりました。ジムは閉鎖され、フィットネスクラブは営業を停止し、健康志向の店舗も閉店に追い込まれました。フィジカルアクティビティやウェルネス関連製品を他に求めざるを得なくなった消費者は、在宅フィットネスを取り入れ、ヘルス&ウェルネス関連の製品やサービスを求めてデジタルメディアに目を向けるようになりました。さらには、感染への恐れや、全般的な健康状態と疾病重症度の相互関連性についての証拠が次々と明らかになるにつれ、ライフスタイルの選択が長期的な健康に大きく影響するという大半の人々が知っていることの重要性が浮き彫りになりました。

以下では、新型コロナウイルス感染症の大流行後のヘルス&ウェルネスの新たなパラダイムについて掘り下げ、業界の重要な変化を特定するとともに、このテーマが魅力的な長期投資の機会を提供していると考える理由について探求します。重要な注目点は次のとおりです。

- ストリーミングおよびオンデマンドのフィットネスサービス/アプリケーション

- 在宅フィットネス機器

- アスレジャーとeコマース

- 予防医療に関する様々な取り組みと栄養摂取

在宅フィットネスがビジネスモデルを塗り替え

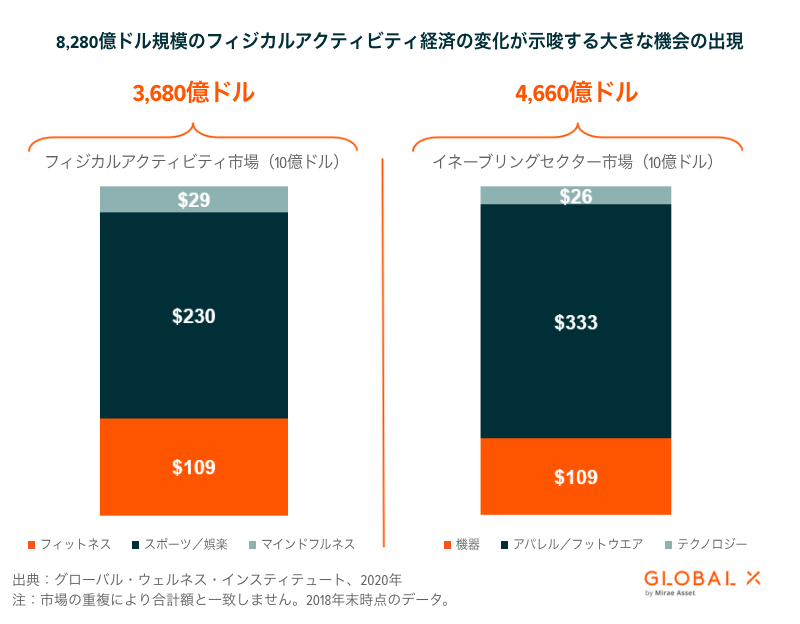

在宅フィットネス機器やレッスンは決して新しい概念ではありません。こうした機器やサービスは、その長い歴史にもかかわらず、新型コロナウイルス感染症の大流行によって、ようやく8,280億ドル規模のフィジカルアクティビティ経済において、その地位を変化させる転換点に到達しつつあるようです。1

フラフープは家庭用運動器具として宣伝され、1958年の6ヵ月間で1億本以上が売れました。1980年代は、ジェーン・フォンダやリチャード・シモンズがトレーニング用VHSテープを数千万本売りました2。最初はテレビ、次にVHSプレーヤー、そして最後にインターネットと、新たなテクノロジーの出現とともに、在宅フィットネスセグメントは着実に成長しました。しかし、こうした成功にもかかわらず、ヘルスクラブやフィットネスクラブ市場が独り勝ち状態を続けました。世界のヘルスクラブの売上高は2019年に967億ドルに達し、2016年の水準からは16.4%の成長(+136億ドル)、年平均成長率では5.2%の増加となりました。会員数は同期間中に14%増の1億8,400万人に達しました3,4。これに対して、グローバル・ウェルネス・インスティテュートの報告によると、在宅ストリーミング/オンデマンド・フィットネスの2018年の会員数は2,880万人、売上高は55億ドルにとどまりました5。

しかし、大半のセクターや業界でそうであったように、2020年の出来事は、フィットネスサービスのエコシステムを後戻りできないまで塗り替えました。ジムとヘルスクラブ業界は崩壊し、売上高は58%減少し、米国の施設の17%が完全に閉鎖されました6。ゴールドジム、24アワー・フィットネス、さらにはニューヨーク・スポーツクラブのオーナーのタウン・スポーツ・インターナショナルなどは、すべて破産申請を行うに至りました7。しかしながら、実店舗での損失は在宅フィットネスでの利益となりました。デジタルフィットネスサービスや在宅フィットネス機器の利用申込みは、健康関連の消費者需要が充足されていないこと、デジタルコンテンツの配信が強化されたこと、eコマースが加速したことを背景に急増しました。

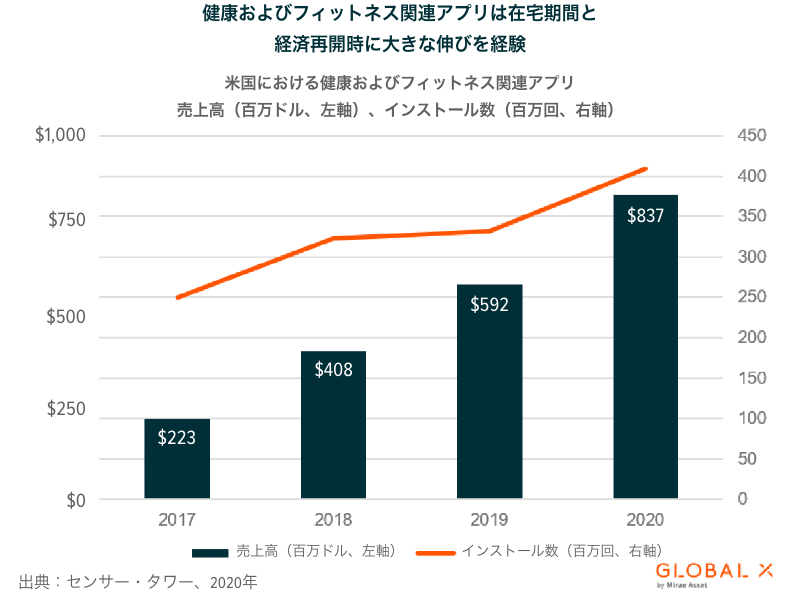

米国における2020年の健康およびフィットネス関連アプリのインストール数は2019年の前年比3%増から23%増へと大きく伸び、4億900万回に達し、金額ベースでは8億3,700万ドルに到達しました8。インストールされたアプリ上位10件には、アンダー・アーマーのMyFitnessPalやMapMyRun、ウェイト・ウォッチャーズ・インターナショナルのWWアプリ、ペロトン・インターナショナルおよびプラネット・フィットネスのアプリが名を連ねています9。特に、プラネット・フィットネスのような一部ジムは、既存および新規の非実店舗会員向けにデジタルエクスペリエンスを展開した結果、破産に至ることなく、営業を継続することができました。プラネット・フィットネスの第4四半期決算説明会で、CEOのクリス・ロンドーは、「[5.99ドルのデジタルのみのサービスである]PF+の会員の20%以上はプラネット・フィットネスへの来店実績のない会員ですが、その後、そのうちの20%以上が実店舗の会員になっています」と述べています10。ジムがこうした新たなパラダイムで競争に打ち勝つためには、対面での体験を補完するデジタルサービスの提供が不可欠になりつつあります。

多くの消費者は、コロナウイルス感染症の大流行前のフィットネス習慣を続けようとして、eコマースチャネルを通じて在宅フィットネス機器を購入しました。NPDグループは、世界の在宅フィットネス機器市場が2020年に前年比40%成長し、95億ドルに達したと推定しています11。1990年代の大型の家庭用ジム機器(あるいはフラフープ)とは異なり、今日の機器はスマートフォンと多くの面で特性を共有しており、よりスマートで、よりコンパクトで、自宅や狭いアパートに適したものになっています。組み込まれたIoTセンサーと接続されたチップがユーザーのトレーニングを追跡し、バイタルをモニターし、人工知能によるパーソナライズされた動的トレーニング体験を創出するために使用できるデータを生成します。機器をインターネットに接続することにより、フィットネスクラスや動画、テレビ番組のストリーミング配信が可能になります。

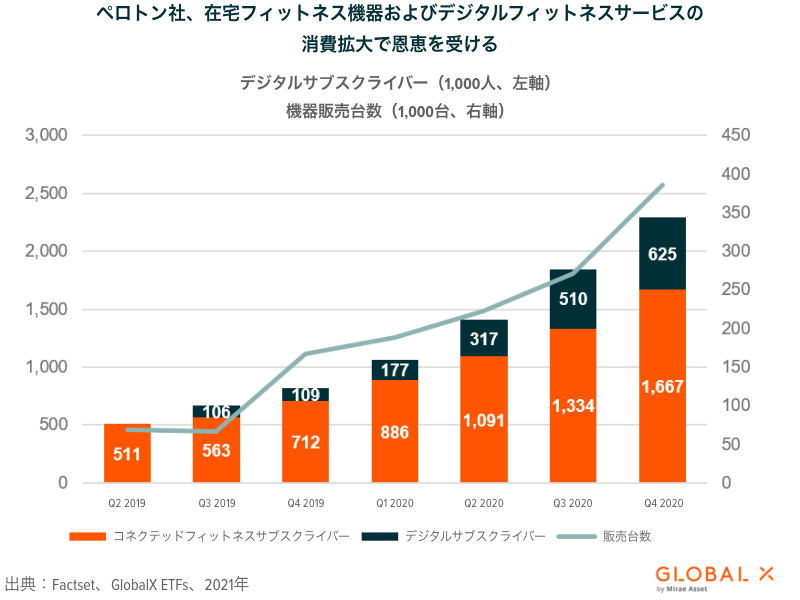

フィットネスのパラダイムシフトによる最大の勝者は、デジタルフィットネスサービスや家庭用機器を補完的な商品として、あるいは独立した商品として販売する企業です。2014年にコネクテッドエアロバイクを発売して以来、この分野のリーダーとなっているペロトン社の2020暦年売上高は前年比139%増となりました。株価は同期間中に433%上昇しています12。現在、ペロトン社が提供する製品には、上級機種のコネクテッドエアロバイクとコネクテッドトレッドミルの2つの価格バリエーションがあります。いずれの機種も、スタジオレッスンをライブ配信するスクリーンが備わっており、ユーザーは月極めのデジタルサブスクリプション(コネクテッドフィットネスサブスクリプション)により利用することができます。さらに、モバイルアプリ経由のサブスクリプション(デジタルサブスクライバー)により、機器不要のライブレッスンを提供するとともに、すべての製品でヘルストラッキングウェアラブルとの統合も可能にしています。

コロナウイルス感染症の大流行が続く中、ペロトン社の製品ポートフォリオは、在宅フィットネスのトレンド加速を最大限に生かすことができるよう最適化されています。しかし、より重要なことは、製品とサービスの間の相乗効果、大々的な変化をもたらすテクノロジートレンドとの整合性、さらにはユーザーエンゲージメントへの革新的な取り組みがペロトン社のみならず、同様のモデルを持つ競合他社の長期的な成長の礎となっていることです。

デジタルサブスクリプションサービスは、機器の売上が低下した場合においても、経常的な収益源となって一貫したキャッシュフローを生み出してくれます。エアロバイクやトレッドミルなどの製品サイクルは10年以上になることもあるため、このことはフィットネス業界にとって特に重要です。さらに、ウェアラブルとの統合、ライブコンテンツやオンデマンドコンテンツ、そして経常的なアップデートは、エクスペリエンスを新鮮かつ適切なものにします。これが正しく行われれば、顧客は単なるサブスクライバーではなく、ファンに変わることになるでしょう。そして最終的には、高価な機器への先行投資(ペロトン社の最新主力機種は1,895ドル)と一貫した顧客エンゲージメントは会員リテンション率を上昇させ、経常収益の強靭性をより強固なものにします。このことは、ペロトン社の月間解約率がわずか0.8%であることからも明らかです 13。

コロナウイルス感染症の大流行が収束した後の「ニューノーマルエコノミー」が間近に迫る中、在宅フィットネスのトレンドが続くのか、それともフィットネス業界はコロナウイルス以前に戻るのか、疑問に思うのも当然かもしれません。答えはその中間と思われます。当社見解では、フィットネス業界は従来の実店舗モデルと在宅モデルのハイブリッドになると考えられます。利便性、健康リスクの低下、大々的な変化をもたらすテクノロジーとウェアラブルなどの消費者トレンドとの相乗効果で在宅フィットネスの持続性が強まることから、こうした傾向は部分的に消費者主導になると予想されます。TDアメリトレードが実施した最近の調査によると、米国人の59%はコロナウイルス感染症の大流行が収束した後もジムに戻る予定はないとしています14。さらに、別の調査では、ジムに戻るとした人々のうちの87%が自宅での運動を続ける予定であることが明らかになっています15。

また、フィットネス業界は、陳腐化や異常事態に対する抵抗力を高めつつ、デジタルコンテンツ配信のメリットを認識してハイブリッドモデルの採用を推し進めると予想されます。最後に、フィットネス市場全体の規模は、在宅フィットネス製品の拡充と予防医療への移行によって、かつてないほど拡大していると考えられます(予防医療については、本レポートの後半で説明)。

アスレジャー:機能性と快適さのためのウェア

コロナウイルス感染症の大流行が持つ特異な特徴から、アパレルセグメントの中でもアスレジャー用品が恩恵を受けました。在宅勤務が義務化される中、消費者はこれまでの仕事用の服を着なくなり、ハイブリッドアスレチックコンフォートウェアがアパレルセグメントの中でその地位を固めるとともに、その範囲も拡大しました。

2018年末時点の世界のアパレル売上高は1.4兆ドルと推定され、うちフィットネスアパレルが約3,330億ドルを占めました16,17。また、フィットネスアパレルの中では、アスレジャーが売上の約40%超を占めています18。アパレル業界の売上高に占めるフィットネスアパレルとアスレジャーの割合は増加しているものの、業界全体の成長は安定的な成長となっています。

しかし、2020年にはアパレルの売上高は急落しました。ソーシャルディスタンシングが叫ばれ、オフィスが閉鎖されるなど、消費者は在宅を余儀なくされ、最新のファッショントレンドを追ったり、仕事用の服を買うためにショッピングに出かけることもなくなりました。ボストン・コンサルティング・グループによると、業界売上高は6,400億ドル減少し、前年比では1/3以上の落ち込みとなった模様です19。ニーマン・マーカス・グループ、J.C.ペニー、J.クルー、ブルックス・ブラザーズなどの老舗の小売大手が連邦破産法11条による破産申請に追い込まれました20。

消費者がデジタルチャネルを通じて在宅勤務と在宅フィットネスに適した衣類を購入するに伴い、アスレジャーのカテゴリーは好調に推移しました。

NPDグループによると、スウェットパンツの2020年の売上高は17%増となる一方、アクティブショーツとスポーツブラの3月から7月にかけての売上高は、それぞれ3%と7%増となりました21,22。大半の小売業者は、実店舗の閉鎖で依然、苦しんでいますが、オムニチャネルのeコマースを大幅に取り入れた小売業者や、アスレジャー関連製品を提供する小売業者は急速に持ち直しました。

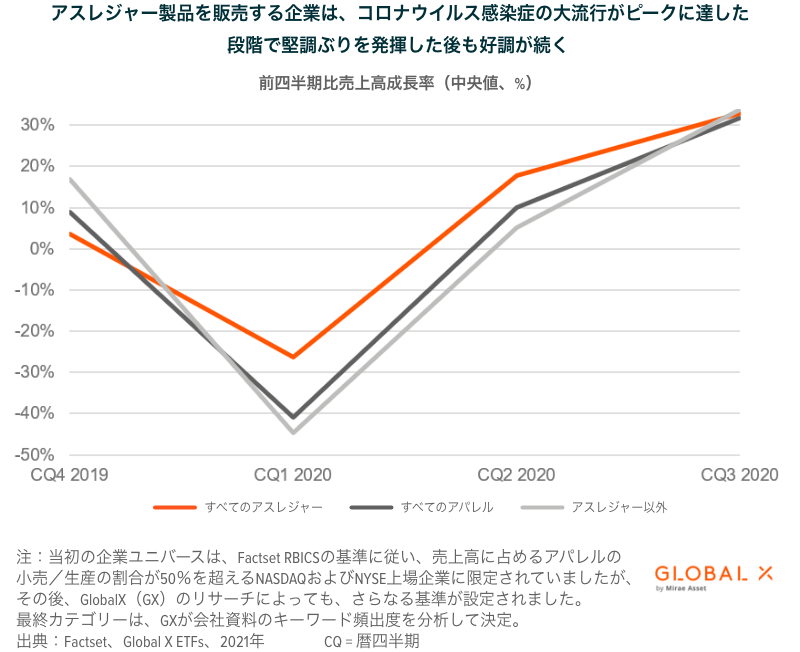

例えば、ナイキは2023年までに売上高の30%をeコマースで達成するとの目標を設定していましたが、その取り組みは実を結びました。同社の売上高は、コロナウイルス感染症の大流行がピークに達した際に減少したものの、2020年11月までの四半期売上高は112億ドルと、前年同期間比で9%増、5月までの四半期比では78%の回復となりました23。同四半期のデジタル売上高は80%増となり、総売上高に占めるeコマースの割合は計画より3年早く30%の目標を超えました24。ルルレモンも同様に回復しました。

第1四半期の売上高は前四半期比53%減となったものの、第2四半期はオンライン売上高が前年同四半期比157%増となったことが寄与して、38%の回復となりました25。

コロナウイルス感染症の大流行が収束した後のニューノーマルエコノミーが近づくにつれ、小売業者は、ハイブリッドリモートワークへの長期的移行とeコマースの継続的な浸透に対応するため、アスレジャーの品揃えとデジタル販売の取り組みをさらに強化すると予想されます。ギャップの子会社であるオールドネイビーは最近、アクティブウェアの提供を昨年末時点ですでに55%増やしていたと発表しています26。小売業者のL.L.ビーンも同様に、戦略を修正し、アスレジャーの提供を拡大するとともに、Zappos.comのeコマースフットウェアプラットフォームでフットウエアを販売すべく、同社と提携しました27。

予防医療にはホリスティックな消費者主導の取り組みが必要

コロナウイルスは予防医療への移行を加速させ、消費者主導のヘルス&ウェルネスの重要性を高めつつあります。コロナウイルス感染症の大流行は、ヘルスケアセクターのデジタル化とバーチャル治療を後押ししました。これらは両者とも、事前対応的かつ予防的なケアへの移行には必要不可欠なトランスフォーメーションと言えます。

消費者は、これまで以上に医療専門家や健康データへのアクセスが可能になり、これらのツールを利用して、より多くの情報に基づいたパーソナライズされた医療判断を行うことが可能になります。予防医学とホリスティックヘルスの融合が進むことにより、アクティブで健康的なライフスタイルに関する製品とサービスの消費が拡大すると予想されます。また、コロナウイルス感染症の大流行が示す明らかな性質から見て、総合的な健康状態を改善するための公衆衛生面での取り組みが実際に進展することも予想されます。このことは、併存疾患とコロナウイルス感染症の重症度との間に正の相関性が見られることを踏まえればなおさらです。28,29すでに多くの消費者が自らの栄養摂取方法に変更を加えるか、将来的に変更する予定です。

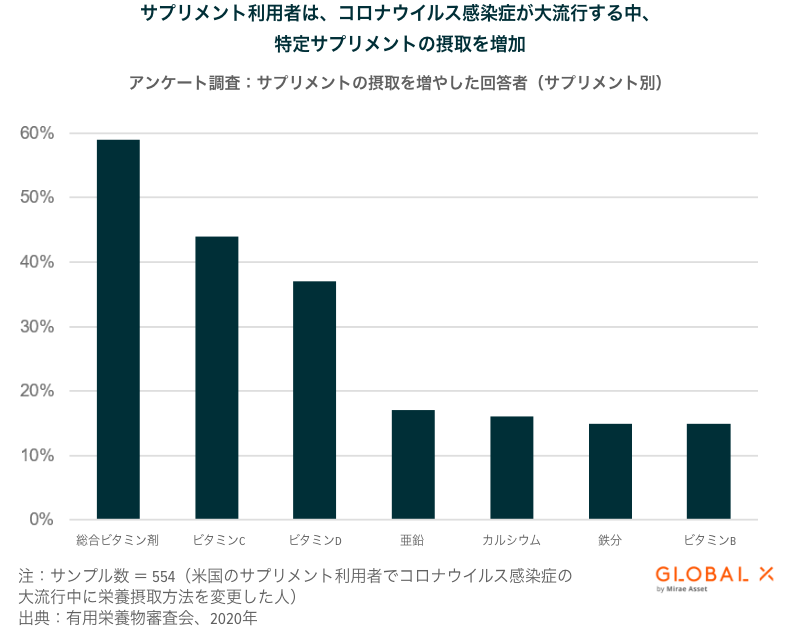

有用栄養物審査会が最近実施した調査によると、米国人の73%が栄養補助食品を摂取し、そのうち30%は2020年中に摂取量を増やしました30。摂取量を増やした主な理由としては、免疫力の増強とヘルス&ウェルネス上の一般的なメリットがあります31。これとは別に2020年5月に実施された調査によると、新型コロナウイルスの感染拡大の結果、世界の消費者の73%がより健康的な摂食を計画しています32。

栄養補助食品や健康食品を販売する企業は、こうした変化が売上に結びつくことをすでに認識しています。サプリメントを消費者向けに販売するハーバライフ・ニュートリションの直近の業績発表によると、2020年は同社40年の歴史上最高となる55億ドルの売上高を計上しました。過去の前年比売上高成長率を見ると、2020年は前年比14%増で、2013年以来最高の伸びとなりました33。健康食品を販売するスプラウツ・ファーマーズ・マーケットでも同様の成功を収めています。同社年間増収率は過去数年間にわたり低下傾向にありましたが、2020年は15%へと再び上昇に転じ、過去最高となる65億ドルの売上高を達成しました34。

当社の見解では、健康に対する予防的かつパーソナライズされた取り組みがさらに広がりを見せ、eコマースによってヘルス&ウェルネス製品が幅広く普及するにつれ、こうした傾向は続くと思われます。

結論

コロナウイルス感染症の大流行による、ヘルス&ウェルネスのエコシステムにおける勝者と敗者は、この業界の次の10年を決定づける可能性があります。ニューノーマルエコノミーが大々的な変化を前進させることから、デジタルトランスフォーメーションを受け入れ、消費者性向の変化を有効活用する企業が成功に向けた転換点に立つと考えます。投資家はこの業界の企業を捕捉し、長期的な成長に向けた投資を行うといった取り組みに注目すべきと考えます。