Global Xインカム見通し:2021年第3四半期 - 金利上昇への対応

Global X 2021年第3四半期インカム見通しはこちらで閲覧できます。本レポートはインカム指向の資産クラスおよび戦略に関してマクロレベルのデータと分析を提供することを目的としたものです。

債券利回りが年初来の水準まで上昇したことから、金利上昇は第3四半期の主な懸念材料の一つとなりました。世界の主要な中央銀行がパンデミックの際に1年半にわたって超支援的な金融政策を実施した後、よりタカ派的な金融政策を公然と検討したことが、今回の債券暴落のきっかけとなりました。債券利回りの上昇は、新型コロナウイルス感染症のデルタ株の影響が続く中で減速している現在の経済成長の傾向とは逆行しています。このような環境は、債券市場に影響を与えるだけでなく、株式市場にとっても不安材料となっています。高バリュエーション、成長の鈍化、サプライチェーンの混乱に伴う業績への懸念などに加え、利回りの上昇は株式投資家が神経質になっている理由のひとつです。インカム重視の投資家は、この金利上昇の環境下で最も困難に直面する可能性があり、タカ派的な政策と債券利回りの上昇がポートフォリオに与える影響に備えなければなりません。

重要なポイント:

- サプライチェーンの混乱の継続、エネルギー価格の上昇、再開計画は、インフレ水準の上昇を永続させる可能性が高い。

- 米連邦準備制度理事会(FRB)をはじめとする主要中央銀行は、金融緩和姿勢の解除を示唆し始めており、債券市場もそれに合わせて反応している。

- インカム重視の投資家は、金利とインフレの上昇が続き、短デュレーション資産や実物資産の魅力が増すことを覚悟しなければならない。

- ボラティリティーを利用したオプション戦略や、エネルギー株や金融株などのシクリカル資産を選択することも、このような環境下での投資家のポジションを確保する方法の一つだ。

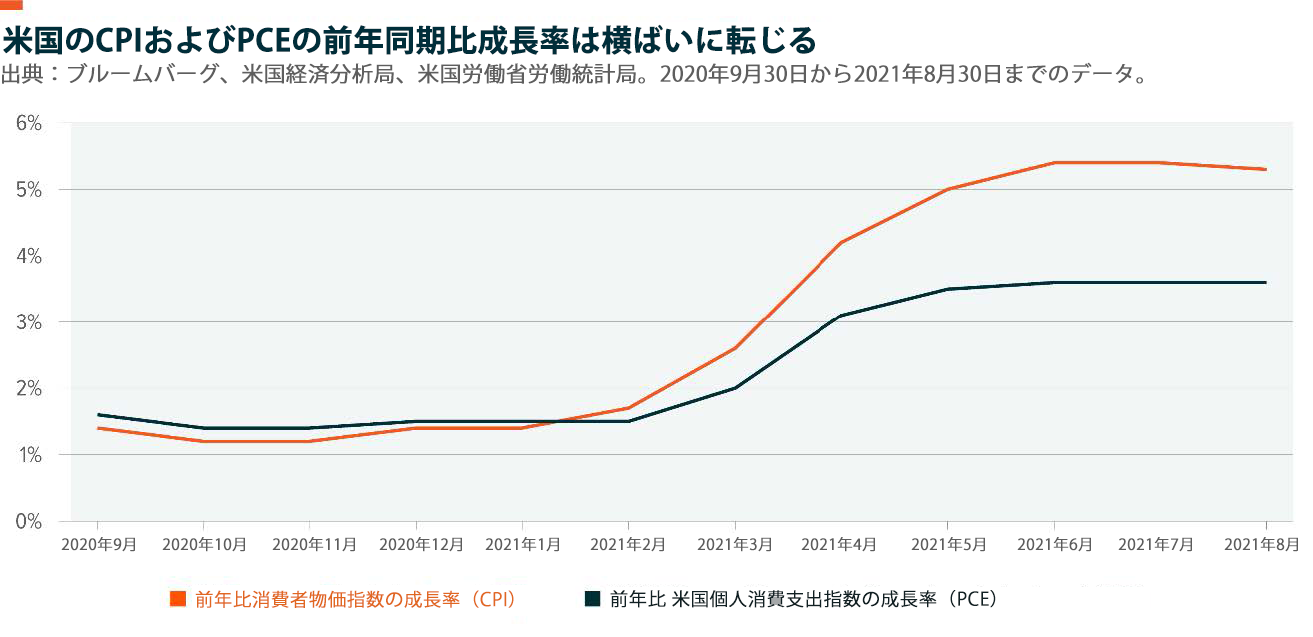

インフレ率は横ばいになりつつあるが、依然として高い水準にある

最新の総合インフレ率データは、2021年前半の最初の劇的な上昇の後、横ばいになり始めています。

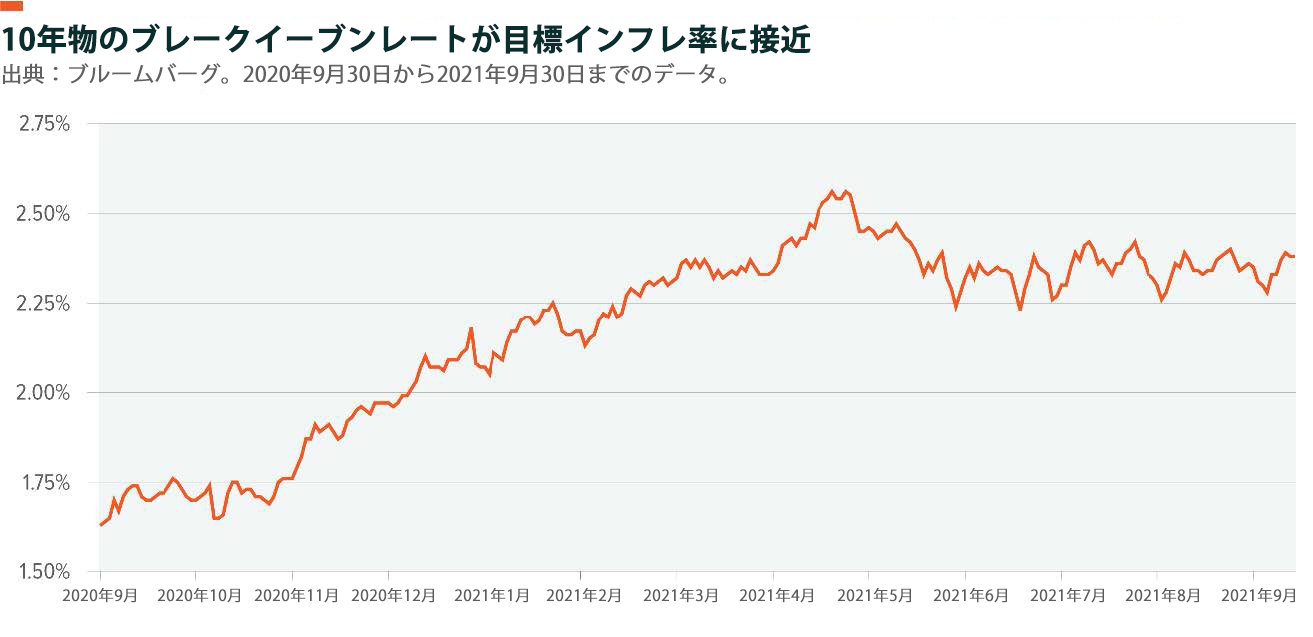

ブレークイーブンインフレ率(名目利回りと同期間のインフレ連動債の差から予想されるインフレ率を測定)も、年初の急激な上昇に反して、ここ数ヵ月はほぼ横ばいでした。ブレークイーブンレートが2.25~2.50%の間にあるということは、市場が長期的に高いインフレを期待していないことを意味すると言ってもよいでしょう。

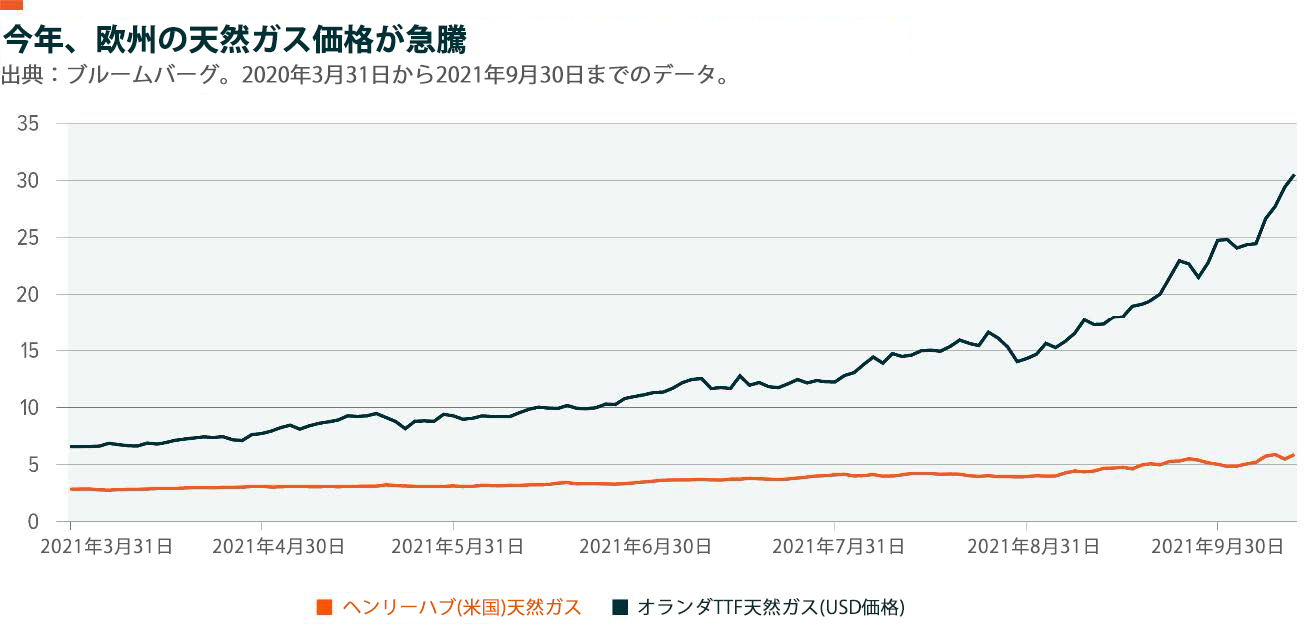

しかし、短期的には、インフレ圧力が持続する可能性が高いです。長引くサプライチェーンの問題や労働市場の逼迫に加え、最近のエネルギー価格の大幅な高騰や賃料の上昇などが、インフレ率の上昇に寄与しています。このようなインフレ圧力の中には、天然ガスの価格高騰が米国に比べて欧州でより顕著であるというような、より地域に関連したものもあります。これは、欧州の国内供給が十分ではないことと、ロシア産ガスを中心とした供給競争が原因となっています。

EUの家計支出の23.5%、GDPの12.3%が住宅と光熱費に費やされていることを考えると、消費者への影響は大きいと考えられます。1スペイン、フランス、イタリア、ギリシャなどの欧州各国政府は、すでに住宅のエネルギーコストに対する補助金を発表しています。この問題は、冬に向けてさらに悪化する可能性が高く、政府はどの程度の支援を行うかを決定する必要に迫られています。ドイツのインフレ率は9月に4.1%と29年ぶりの高水準を記録しました。エネルギー価格の高騰が続けば、今年の残りの期間中は欧州全体で同様の傾向が見られる可能性があります。投資家はより長い期間、インフレリスクを意識する必要があると考えられます。

消費者コストの上昇が実物資産にチャンスをもたらす

インフレの問題は、米国の総合インフレ率に見られるように、欧州に限ったものではありません。中心的な懸念材料は賃貸価格の急騰で、8月には前年同月比11.5%の上昇を記録しています。2実質的なインフレ圧力がシステムに影響しているため、インカム投資家にとって、このような環境下では実物資産の魅力が増大します。エネルギーと不動産の2つの分野は、投資家が検討したい分野です。というのも、これらのセクターのビジネスモデルがインフレをやり過ごせることが多いからです。

エネルギーセクターの最近の復興は、深刻な供給不足の中でのコモディティ価格の上昇に牽引されています。10月に開催されたOPECの総会では、生産量の増加を抑制する方針が示され、エネルギー価格はさらに上昇しました。米国の生産者はその穴を埋めなくてはならない可能性があり、国内で石油やガスを輸送する中流エネルギー企業はその恩恵を受けやすい立場にあります。インカム重視の投資家にとっては、中流エネルギー企業の配当利回りが6.1%と魅力的であるため、これは嬉しい展開です。3

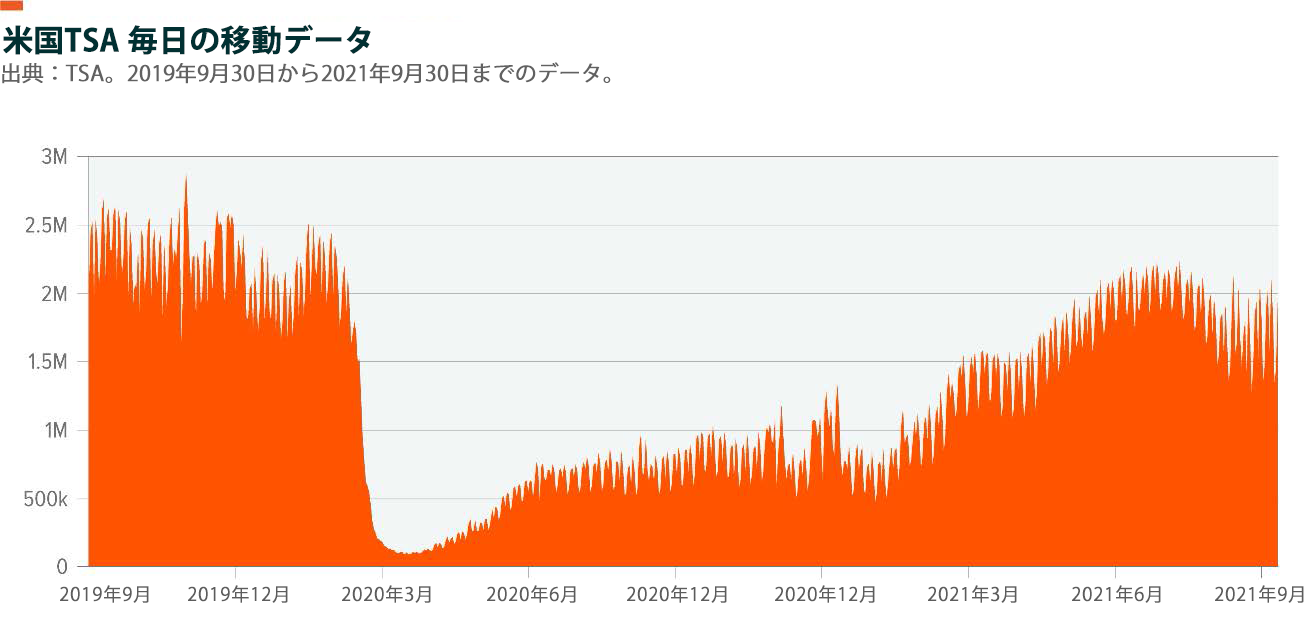

今年は、経済の再開、住宅ローンの低金利、売り手市場の住宅市場といった状況の中で、不動産市場が急騰しています。しかしながら弱さの兆しもあり、投資家は不動産の中でもより厳選されたセクターの選択を考えたくなるようになる可能性もあります。長引くデルタ株が経済成長を鈍化させ、消費者の旅行の減少が、不動産市場にさらなる影響を与えています。この四半期では、米国運輸保安庁(TSA)が発表した旅行者データの減少が示すように、流動性の数字が最も大きな打撃を受けました。

CPIデータによると、8月の航空券およびホテルの価格は、それぞれ-12.6%、-3.3%減少しました。欧米間の旅行規制により、データは冴えないものとなりましたが、移動規制は解除しては開始する傾向にあるため、下落は一時的なものである可能性があります。欧州、オーストラリア、米国は最近、11月からの規制解除を発表しました。投資家は、ホテルやゲーム・宿泊施設のREITのような観光に特化したセグメントを避けたがるかもしれません。賃貸コストが上昇している現在の売り手市場の住宅市場では、住宅REITの方が魅力的かもしれません。モーゲージREITは、長期的な利回りの上昇と堅調な融資市場を考慮すると、一つの検討対象となります。住宅系REITは現在3.0%の配当利回り、レバレッジの効いた住宅ローン系REITは8.2%の配当利回りとなっています。

中央銀行のアクションが金融機関を巻き込む

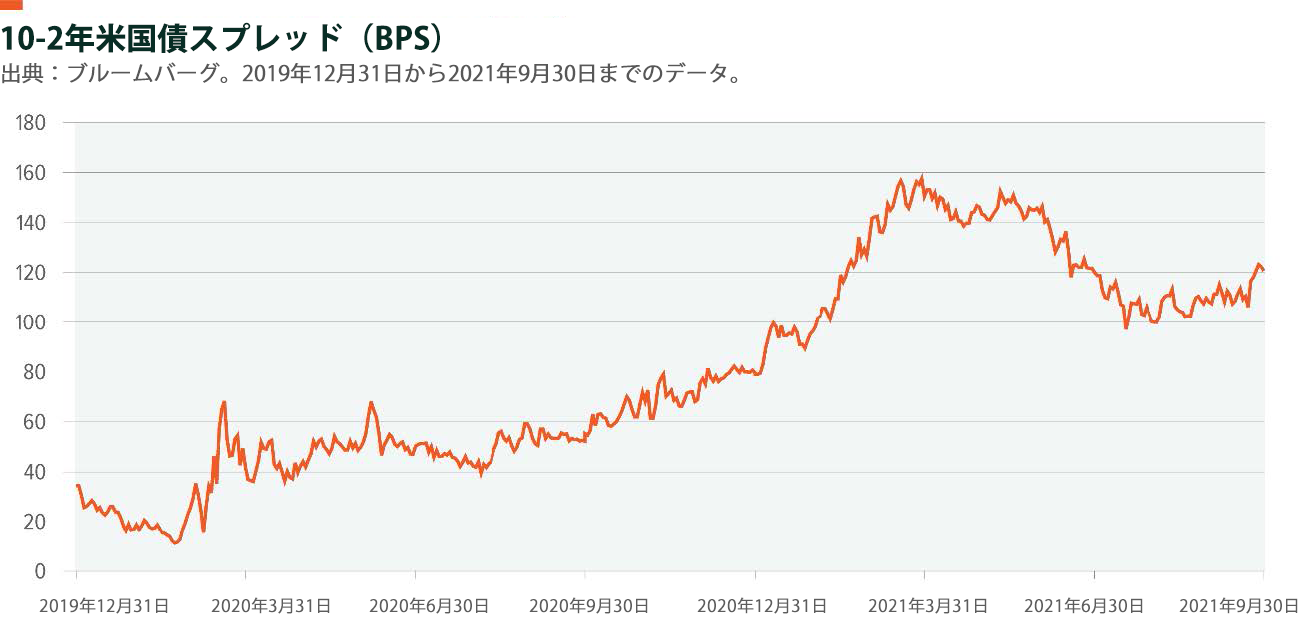

中央銀行がタカ派になる兆しは年初からありましたが、ここ数ヶ月で当局はより具体的なコメントを出しました。FRBはついに段階的縮小(テーパリング)のプログラムの可能性を認め始め、12〜18ヶ月の期間内に利上げを行う可能性がますます高まっています。タカ派に転じた背景には、長びくインフレ圧力、労働市場の引き締め、サプライチェーンの課題などがあります。しかし、タカ派的な姿勢は世界的な現象です。カナダ銀行、イングランド銀行、ブラジル中央銀行などの他の中央銀行は、金利を引き上げたり、金融支援を縮小する計画を打ち出したりしました。米国のイールドカーブは、成長期待の鈍化と中央銀行の景気拡大の後期の政策スタンスを考慮してフラット化しました。インフレ率の上昇が長期化する可能性があります。イールドカーブのフラット化は、市場がこうしたインフレ圧力に対抗するためにFRBがよりタカ派的な姿勢をとることを予想していることを示しています。

最近のフラット化は、上述した多くの理由による世界の成長の鈍化を反映していると考えられますが、経済的にネガティブな影響があるにもかかわらず、クレジットスプレッドはそれほど拡大しておらず、結果的に矛盾したシグナルとなっています。

おそらく最も重要な市場の動きは四半期末に起きたもので、パウエル米連邦準備制度理事会(FRB)議長の発言により、年末までに段階的縮小(テーパリング)プログラムが実施される可能性があることが示されました。これは大規模な金融政策支援によってもたらされた超金融緩和状態と狭かったクレジットスプレッドの終焉の可能性を意味しています。テーパリングの正確な時期はさておき、投資家は、中央銀行の支援がピークに達し、2022年に向けて弱まっていく可能性が高いという現実に備えるべきです。インカム重視の投資家にとっては、金利の上昇や経済成長の鈍化がある場合、利回りの必要性と長いデュレーションや、拡大するクレジットリスクとのバランスをどのように取るかという永遠の課題があります。

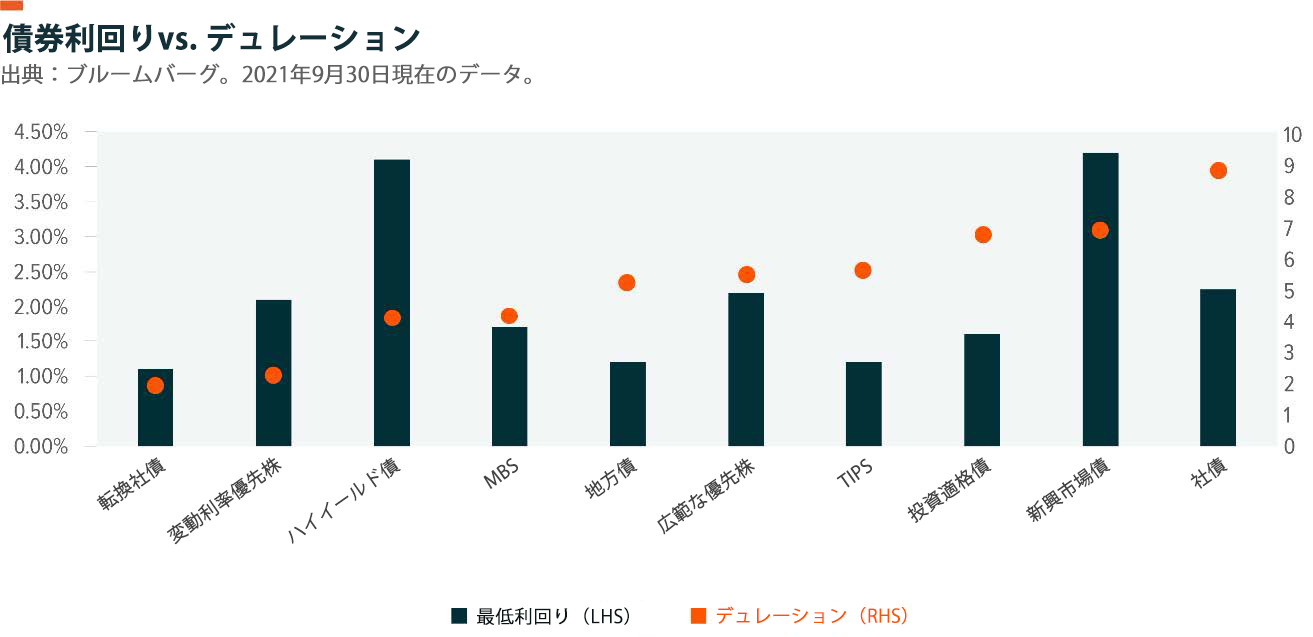

債券利回りの上昇が続くと、債券資産クラスは大きな圧力を受ける可能性があります。2020年半ばから2021年第1四半期末にかけて、債券利回りは現在と同様に上昇し、デュレーションの長い資産は大幅にアンダーパフォームしました。ブルームバーグ米国総合債券インデックスは-3.70%下落し、20年超の国債は-20.13%下落しました。4債券投資家にとって、利回りが上昇する環境下でのデュレーションの縮小は一つの考慮事項です。歴史的にタイトなクレジット市場の中で、総合的な再開の勢いと現在のインフレ傾向を考慮すると、クレジットスプレッドの大幅な拡大は考えにくいでしょう。それでも、信用度を上げることは賢明なステップかもしれません。高利回りの債券を懸念する投資家にとって、優先株は一つの選択肢です。優先株は金融セクターへのエクスポージャーが大きいため、金融セクターが貸出金利の上昇から恩恵を受ける傾向にある金利上昇局面では緩衝材となる可能性があります。インカム重視の投資家にとって意義のある利回りを見つけることは、特に今日のインフレ率を考慮すると、依然として難しいことです。そのため、債券投資家にとってデュレーションを完全に排除することは現実的ではないことが多いのです。優先株は、デュレーションと利回りのバランスが取れており、経験のある債券投資家の多くが適切と考えるトレードオフを提供しています。

債券以外の分野にも目を向けたい投資家にとって、利回りと潜在的なリスク管理の両面で、デュレーションなしのオルタナティブ投資は魅力的です。例えば、カバードコール戦略とプロテクティブ・プットを組み合わせることで、下振れリスクを軽減しつつ、収益を上げることができます。ナスダック100をベースにしたこのような戦略を取り入れると、ポートフォリオにさらなる多様性が生まれます。技術セクターはインカム・ポートフォリオでは一般的にアンダーウェイトとなっているため、この指数をベースとしたインカム創出オプション戦略を用いることで、公益、エネルギー、不動産、金融といったインカム・ポートフォリオで一般的にオーバーウェイトとなっているセクターとの分散を図ることができます。

結論

高騰したインフレが経済に浸透し、消費者物価の上昇により、このインフレが持続する可能性が高まっています。FRBが注目していることから、政策の転換により債券利回りが上昇する可能性があります。債券投資家への影響は大きく、投資家は、中流エネルギー企業やREITなどの実物資産、優先株式、技術セクターのリスク管理戦略など、利回り上昇に強いインカム・アイデアに注目するとよいでしょう。